курсовая 06.01.2022. В условиях рыночной экономики основа экономического развития прибыль, важнейший показатель эффективности работы предприятия, источник его жизнедеятельности

Скачать 290.28 Kb. Скачать 290.28 Kb.

|

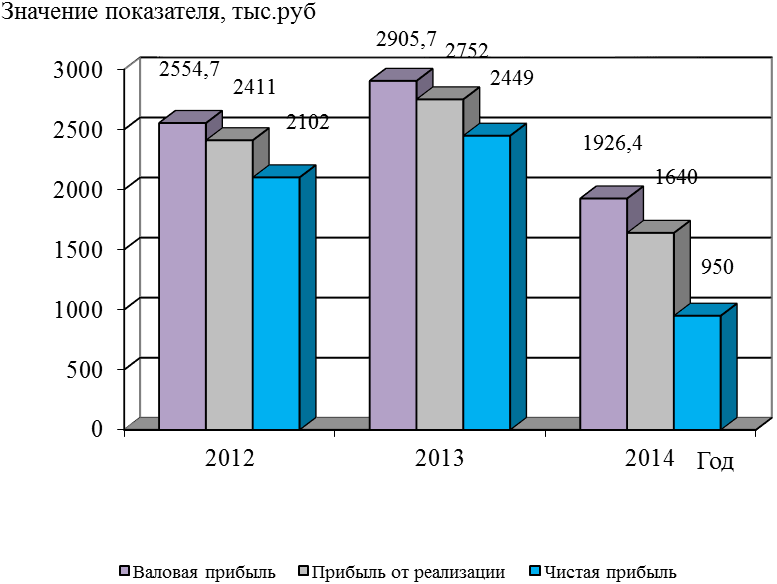

Рисунок 9– Динамика финансовых показателей ЗАО «Ирбис» Рассмотрим влияние факторов на прибыль от реализации в 2014 году. На величину прибыли от реализации предприятия оказывают влияние следующие факторы финансово-хозяйственной деятельности предприятия: выручка, себестоимость продукции и управленческие расходы. Влияние данных факторов оценивается следующим образом: фактор «выручка от реализации»  , (12) , (12)где В1, В0 – выручка в отчетном и базисном периоде, тыс. руб.; Р0- рентабельность продаж в базисном периоде. ПВ= (37256 - 26299):100·10,46 = 1136,1 тыс.руб. фактор «себестоимость»  , (13) , (13)где УС1, УС0 – доля себестоимости в выручке, %. ПС = - 37256 · (94,8 – 89,0):100 = - 2170,8 тыс.руб. фактор «управленческие расходы»  , (14) , (14)где УР1, УР0 - доля управленческих расходов в выручке, %. ПУП.= - 37256 · (0,8 – 0,6):100 = -75,8 тыс.руб. Влияние факторов на прибыль от реализации представлено в таблице 12. Таблица 12- Влияние факторов на прибыль от реализации

Таким образом, из таблицы видно, что в 2014 г. снижению прибыли от реализации на 1112 тыс.руб. способствовали увеличение себестоимости на 2170,8 тыс.руб. и увеличение коммерческих расходов на 75,8 тыс.руб. Фактор «увеличение выручки» увеличил прибыль от реализации на 1136,1 тыс.руб. 2.7 Анализ показателей рентабельности Важнейшими характеристиками фактической среды формирования прибыли и дохода предприятий являются показатели рентабельности. Анализ рентабельности в целом имеет существенное значение для определения стратегии развития предприятия, критериев деятельности и окупаемости вложений в активы предприятия. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Рентабельность собственного капитала определяем по формуле  (15) (15)где RCK – рентабельность собственного капитала; Пч – чистая прибыль за период; СК – среднегодовая стоимость собственного капитала.  Рентабельность активов:  (16) (16)где А – среднегодовая стоимость активов  Рентабельность оборотных активов:  (17) (17)где ОбС – среднегодовая стоимость оборотных средств.  Рентабельность продаж:  (18) (18)где В – выручка от реализации; Ппрод. – прибыль от продаж.  Рентабельность производства продукции:  (19) (19)где Ппрод. – прибыль от продаж предприятия; С – себестоимость продукции.  Результаты расчетов показателей рентабельности представлены в таблице 13. Таблица13– Показатели рентабельности ЗАО «Ирбис»

Эффективность использования собственного капитала отражает рентабельность собственного капитала, которая в анализируемом периоде снизилась с 30,6 % до 6,2 % в отчетном периоде. Это означает, что на каждый вложенный рубль получено 7,2 коп. прибыли. Отрицательная тенденция означает снижение эффективности использования собственного капитала. На рисунке представлена динамика показателей рентабельности в 2012-2014 годах.  Рисунок10– Динамика показателей рентабельности Рентабельность активов за период снизилась до 4,3% против 18,7% в начале периода. Это говорит о снижении эффективности использования активов предприятия. Этому способствовал рост себестоимости, что снизило прибыль предприятия в целом, а также и рост активов предприятия. Рентабельность оборотных активов снизилась за период более, чем в 3,7 раза. На снижение показателя оказало негативное влияние снижение чистой прибыли. Рентабельность производства на предприятии падает: в 2014 году значение показателя составило 4,6% против 14,2 в 2012 году. Показатель снизился почти в 3 раза. Рентабельность продаж также имеет отрицательную динамику, что говорит о снижении эффективности деятельности предприятия. Если в 2012 году предприятие с каждого рубля выручки имело 12,4 коп.прибыли, то в 2014 году показатель составляет всего 4,4 коп. с каждого рубли, полученного от продажи продукции предприятия. Таким образом, анализ показателей рентабельности показал, что эффективность деятельности ЗАО «Ирбис» к концу рассматриваемого периода снижается. 2.8 Резервы увеличения прибыли и рентабельности Таким образом, во второй главе проведен анализ прибыли и рентабельности ЗАО «Ирбис», в результате которого сделаны следующие выводы: – выручка от реализации за период увеличилась почти на 76%. Рост себестоимости выше, чем рост выручки – почти на 90%. Это привело к снижению валовой прибыли в отчетном периоде (-33,5 %). Чистая прибыль предприятия в отчетном периоде снизилась почти в 2,5 раза; – в рассматриваемый период наблюдается повышение эффективности использования материальных ресурсов: материалоотдача увеличилась в 2,5 раза; – анализ показателей рентабельности говорит о снижении эффективности деятельности предприятия в целом: рентабельность продаж снизилась в 1,5 раза, рентабельность производства снизилась более чем в 2,5 раза. Снижение рентабельности собственного капитала и рентабельности активов составило – в 3,7 раза и почти в 5 раз соответственно. Анализ показателей рентабельности показал, что эффективность деятельности ЗАО «Ирбис» к концу рассматриваемого периода снижается. – анализ использования основных средств на предприятии показал снижение эффективности их использования: фондоотдача за период снизилась на 25%, фондоотдача активной части основных фондов снизилась более чем на 27%; анализ использования оборотных средств предприятия говорит о том, что эффективность их использования снижается: оборачиваемость оборотных средств снизилась на 16,3%, продолжительность одного оборота увеличилась на 19,5%; В результате проведенного анализа выявлены резервы для повышения рентабельности ЗАО «Ирбис»: не наблюдается освоение новых рынков и качественного обновления продукции; увеличение накладных расходов связанных с затратами на заработную плату; наличие большого числа неиспользованного оборудования, на которое начисляются амортизационные отчисления; увеличение материальных затрат, связанное с резким ростом цен на исходное сырье. 3. ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ПРОЕКТНЫХ МЕРОПРИЯТИЙ рентабельность экономический прибыль 3.1 Мероприятия по повышению прибыли и рентабельности в ЗАО «Ирбис» Для повышения прибыли предприятия ЗАО «Ирбис» предлагаются следующие проектные мероприятия: повышение прибыли предприятия за счет модернизации оборудования; реализация неиспользованного оборудования и снижение амортизационных затрат; снижение себестоимости за счет внедрения аутсорсинга. Внедрение первого мероприятия основано на замене устаревшего оборудования по очистке воды. Ожидается, что качество продукции предприятия улучшиться, что будет способствовать увеличению выручки предприятия на 10%. Инвестиционные затраты на проект составят 6445 тыс.руб. Себестоимость продукции в проектном периоде будет равна 34635 тыс.руб. Чистая прибыль увеличится до 2650,2 тыс.руб. Экономический эффект проекта составит 1700,2 тыс.руб. Суть второго проектного мероприятия заключается в повышении эффективности использования основных фондов ЗАО «Ирбис» за счет реализации неиспользованного оборудования. Неиспользованного оборудования в ЗАО «Ирбис» обнаружено на сумму 1751,7 тыс.руб. При реализации неиспользованного оборудования предприятие в проектном периоде сможет увеличить свою чистую прибыль до 2526 тыс. руб или на 1576 тыс.руб. В проектном периоде фондоотдача увеличится на 1,06 руб./руб. Экономический эффект мероприятия составит 1576 тыс.руб. Суть третьего мероприятия заключается в том, что для снижения себестоимости продукции предприятия ЗАО «Ирбис» предлагается внедрить мероприятия по аусорсингу. Аутсорсинг - распространенный механизм, позволяющий бизнесу минимизировать расходы на содержание персонала. Для ЗАО «Ирбис» предлагается перевести на аутсорсинг работы по уборке помещений и охрану предприятия. Расходы на выплату заработной платы трем уборщицам и трем охранникам, работающих по трудовому договору, составляют 1373 тыс.руб. Расходы на аутсорсинг клиринговых и охранных услуг составят 1115 тыс.руб. Экономия при внедрении предлагаемого мероприятия составит 239,6 тыс.руб. При переходе функций по уборке и охране предприятия, чистая прибыль предприятия увеличится и составит 1141,6 тыс.руб. против 950 тыс.руб. в допроектном периоде. 3.2 Повышение прибыли предприятия за счет модернизации оборудования Для производства продукции ЗАО «Ирбис» используют два вида природного ресурса: природную воду, добытую из артезианских скважин; природную воду, очищенную с помощью специального оборудования или систем водоподготовки. Промышленная водоподготовка – это целый комплекс оборудования, предназначенного для обессоливания исходного сырья и очистки производственных стоков. В качестве высокопроизводительных фильтров на предприятии ЗАО «Ирбис» используются гигантские обратноосмотические и ионообменные колоны, заполненные активными элементами. Требования к качеству исходного сырья и материалов, необходимых для ведения технологического процесса в промышленных масштабах, существенно отличаются. Кроме того, любая производственная операция неизменно связана с утилизацией отходов и очисткой стоков. ЗАО «Ирбис» относится к предприятию пищевой промышленности. Основным сырьем на предприятии является вода. Поэтому от качества используемой воды полностью зависит качество продукции предприятия. На предприятии ЗАО «Ирбис» для очистки воды установлено оборудование СПЦВО-15, с помощь которого осуществляются следующие виды очистки: мембранная очистка; электродиализ; нанофильтрация; озонирование; ультрафиолетовое обеззараживание. После процесса очистки вода должна соответствовать санитарным условиям – СанПИН 2845-99. Оборудование СПЦВО-15 находится в работе уже около 10 лет. Несмотря на то, что данное оборудование постоянно проходит испытание на качество операции по очистки воды, текущий ремонт, оборудование почти полностью выработало свой ресурс. По данным отдела технического контроля, качество воды, проходящей через оборудование СПЦВО-15, снижается: в ней было замечены примеси, которых в готовой продукции не должно быть. Качество продукции влияет на спрос продукции предприятия. Анализ финансово-экономических показателей показал, что прибыль предприятия снизилась на 85%. Поэтому предлагается проект по модернизации оборудования по очистке воды на предприятии ЗАО «Ирбис» путем замены устаревшего оборудования СПЦВО-15 на новое СПЦВО-25. Данное оборудование по очистке воды является более современным. При реализации проектного мероприятия инвестиционные вложения составят: – стоимость оборудования СПЦВО-25: 9500тыс.руб.; – затраты на доставку оборудования составляют 5 % от стоимости оборудования: 9500 х 0,05 = 475 тыс.руб.; – затраты на монтажные работы составят 10 % от стоимости оборудования: 9500 х 0,1 = 950 тыс.руб. Расчетные данные по инвестиционным затратам представлены в таблице 14. Таблица 14– Инвестиционные затраты

Таким образом, инвестиционные вложения предприятия составят 6445 тыс.руб.[17, стр 2]. При внедрении проектного мероприятия ЗАО «Ирбис» будет нести амортизационные расходы, расчет которых представлен в таблице 15. Таблица 15 – Результаты расчета ежегодных амортизационных отчислений

Таким образом, годовые амортизационные отчисления составят 502 тыс.руб. Таким образом, ожидается, что при внедрении проектного мероприятия за счет улучшения качества выпускаемой продукции выручка предприятия увеличится на 10%. Тогда выручка в проектном периоде составит: 37256 х 1,1 = 40981 тыс.руб. При внедрении проекта балансовая стоимость основных производственных фондов увеличилась на 5020 тыс.руб. и составит: 38451 + 5020 = 43471тыс.руб. С учетом того, что сумма переменных затрат в структуре себестоимости предприятия составляет 72,8% и амортизационных отчислений, себестоимость продукции в проектном периоде составит: 35329,6 ·0,728 + (35329,6 · 0,262)/1,1 + 502 = 34635 тыс.руб. Расчет остальных финансово-экономических показателей в проектном периоде представлен в таблице16. Таблица 16 – Финансово-экономические показатели в проектном периоде

Таким образом, согласно расчетам, при внедрении проекта по модернизации оборудования по очистке воды, выручка предприятия увеличится на 10%. Снижение себестоимости составит 1,9%. Чистая прибыль в проектном периоде составит 2650,5 тыс.руб. против 950 тыс.руб. в допроектном периоде. Экономический эффект первого мероприятия составит: 2650,5 – 950 = 1700,2 тыс.руб. 3.3 Реализация неиспользованного оборудования и снижение амортизационных затрат Важный путь повышения эффективности использования основных фондов – уменьшение количества излишнего оборудования и быстрое вовлечение в производство неустановленного оборудования. «Замораживание» большого количества средств труда снижает возможности прироста производства, ведет к прямым потерям овеществленного труда вследствие их физического и морального износа, или после длительного хранения оборудование часто приходит в негодность. Анализ бухгалтерских документов выявил оборудование, которое в настоящее время находится на балансе предприятия, но по разным причинам им не используется: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||