Прибыль предприятия курсовая работа. В условиях рыночной экономики прибыль выступает как

Скачать 0.99 Mb. Скачать 0.99 Mb.

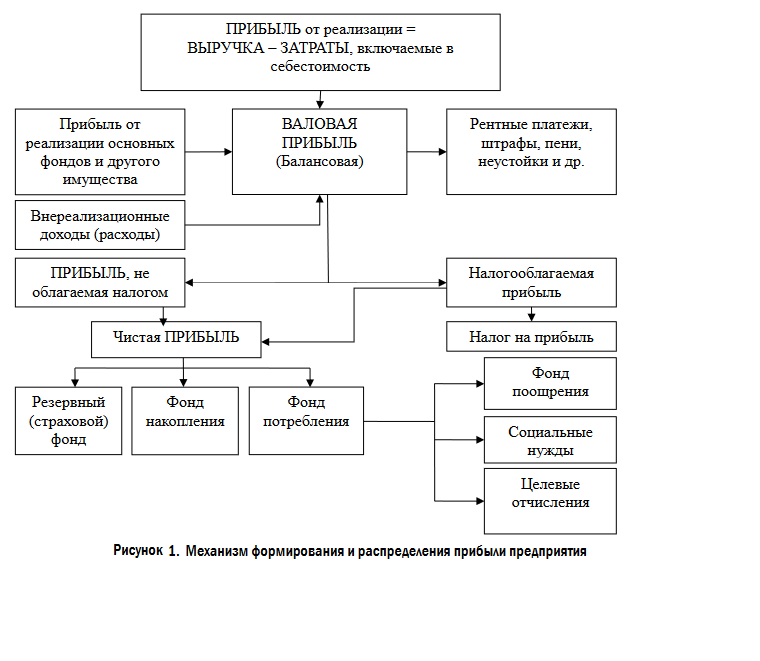

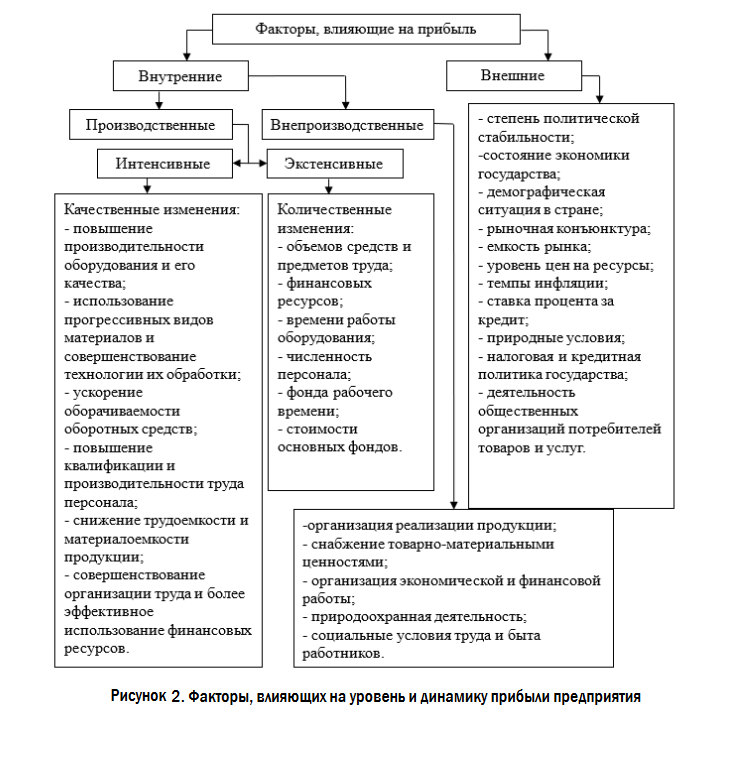

|

|

ЗАКЛЮЧЕНИЕ Состояние рыночной экономики на современном этапе предполагает жесткие требования к управленческой системе предприятия. Постоянные изменения экономической ситуации требуют быстрого реагирования управленческого аппарата, чтобы поддержать финансовое состояние организации и выгодно изменить политику предприятия в сторону сложившейся ситуации. Одним из основных требований функционирования предприятий являются безубыточность хозяйственной деятельности, возмещение расходов собственными доходами и обеспечение в определенных размерах прибыльности, рентабельности хозяйствования. Основой деятельности предприятия является прибыль, это источник существования и развития, основная цель и показатель результатов деятельности. Предприятие самостоятельно планирует развитие своей деятельности, исходя из фактора спроса на производимую продукцию, своих возможностей и необходимости дальнейшего развития. Самостоятельно планируемым показателем является и прибыль, варианты и способы её достижения. Главная задача фирмы — осуществление хозяйственной деятельности, направленной на получение прибыли для удовлетворения социальных и экономических интересов членов трудового коллектива и интересов собственников имущества предприятия. В условиях совершенной конкуренции цель — получение дохода и прибыли объективно предопределена: чтобы не оказаться вытесненной с рынка, фирма должна всю свою деятельность ориентировать на максимизацию прибыли. Процессы современной экономической действительности наглядно доказывают, зависимость экономической и социальной стабильности общества от финансовой устойчивости предприятий. А одним из важнейших признаков финансовой устойчивости является способность предприятия генерировать прибыль. Поэтому одной из наиболее актуальных проблем является овладение современными методами анализа и эффективного управления прибылью предприятия. Прибыль является основным показателем финансовой деятельности любого предприятия, отражающим чистый доход организации, который был создан в процессе его деятельности как главный источник самофинансирования. Прибыль является не только источником обеспечения внутрихозяйственных потребностей предприятий, но приобретает все большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов. Понятие «прибыль» имеет разные значения с точки зрения организации, потребителя и государства. Но во всех случаях оно означает получение выгоды. Если организация работает прибыльно, то это означает то, что покупатель, приобретая товары у продавца удовлетворяет свои потребности, а государство за счет поступающих налогов от продажи финансирует социальные задачи и поддерживает убыточные объекты. Применение прибыли в качестве одного из основных показателей в оценке эффективности деятельности предприятия — сложный процесс, основанный на глубоком знании конъюнктуры рынка, возможностей предприятия, условий и факторов, определяющих конкурентоспособность предприятия, умении предвидеть реальные пути получения высоких доходов, получение прибыли. Управление прибылью предприятия – важнейший элемент финансовой политики предприятия, оно пронизывает всю систему управления предприятия. Эффективное управление прибылью сокращает потребность предприятия в капитале, ускоряет оборачиваемость средств, способствует расширению масштабов производства. Важность и значение управления прибылью на предприятии трудно переоценить, поскольку от его качества и эффективности зависит не только устойчивость предприятия в конкретный период времени, но и способность к дальнейшему развитию, достижению финансового успеха на долгую перспективу. Роль основных средств в условиях рыночной экономики обуславливают особые требования к информации о наличии, движении, состоянии и использовании основных средств. Рыночная система управления требует более оперативной и комплексной информации по основным средствам. Учет должен быть построен таким образом, чтобы из него можно было получить не только отчетные данные, но и любую информацию, потребность в которой возникает. Работа по совершенствованию учета основных средств ведется по двум основным направлениям. Во-первых, осуществляется работа над тем, чтобы наиболее быстрее и наиболее полно получать необходимую информацию по основным средствам. Так как в банках используется большое множество основных средств, то без использования вычислительной техники получить такие данные невозможно В качестве объекта исследования был взят ПАО «Сбербанк», который является крупнейшим банком Российской Федерации и СНГ. Его активы составляют более четверти банковской системы страны (27%), а доля в совокупном банковском капитале находится на уровне 26%. Увеличение капитала происходит за счет влияния таких факторов, как заработанная чистая прибыль, выплата дивидендов, а также снижения размеров вычета из капитала вложений в финансовые компании, в основном вследствие изменения методологии расчета. В результате рассмотрения основных показателей был сделан вывод, что ПАО Сбербанк ведет эффективную финансово – хозяйственную деятельность, о чем свидетельствует рост прибыли после налогообложения. Бухгалтерский учет основных средств в ПАО Сбербанк в исследуемом периоде велся в соответствии с Инструкцией «По бухгалтерскому учету основных средств в банках РФ», утвержденной Приказом Минфина РФ от 13.10.2003г. №91н. Аналитический учет наличия и движения основных средств в филиале банка организован централизованно в бухгалтерии филиала банка в АРМ «Учет основных средств». Для более эффективного использования основных средств необходимо постоянно осуществлять аналитическую деятельность предприятия по планированию, производству и сбыту продукции, которые должны быть неразрывно связаны между собой – образуя единую цепочку процессов, позволяющую довести производимый продукт или услугу до потребителя в нужное время, в требуемом объем и с соответствующем уровнем качества. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ Абрютина М. С. Экономика предприятия / М.С. Абрютина. - М.: Дело и сервис, 2017. - 528 c. Алексейчева, Е.Ю. Экономика организации (предприятия): Учебник для бакалавров [Электронный ресурс]: учеб. / Е.Ю. Алексейчева, М.Д. Магомедов, И.Б. Костин. Электрон. дан. — Москва : Дашков и К, 2016.– с.162-164 Баскакова, О.В. Экономика предприятия (организации): Учебник для бакалавров [Электронный ресурс] : учеб. / О.В. Баскакова, Л.Ф. Сейко. — Электрон. дан. — Москва : Дашков и К, 2017. — с. 260-262 Веретенникова И.И. Экономика организации (предприятия): Учебное пособие для бакалавров / И.В. Сергеев, И.И. Веретенникова; Под ред. И.В. Сергеев. - М.: Юрайт, 2013. - 671 c. Волков О.И. Экономика предприятия: Курс лекций. Серия: Высшее образование / О.И. Волков, В.К. Скляренко. - Москва: Высшая школа, 2016. - 280 c. Елизаров Ю.Ф., Экономика организаций: учебник для вузов/ Ю.Ф. Елизаров. – М.: Издательство «Экзамен», 2006. – с.315-317 Грибов, В.Д. Экономика предприятия: Учебник. Практикум [Электронный ресурс] : учеб. / В.Д. Грибов, В.П. Грузинов. — Электрон. дан. — Москва : Финансы и статистика, 2014. – с.240-246 Коршунов В.В. Экономика организации (предприятия): Учебник и практикум для прикладного бакалавриата / В.В. Коршунов. - Люберцы: Юрайт, 2016. - 407 c. Лысенко Ю. Экономика предприятия торговли и общественного питания: Учебное пособие. Стандарт третьего поколения / Ю. Лысенко. - СПб.: Питер, 2013. - 416 c. Романова А.Т. Экономика предприятия: Учебное пособие / А.Т. Романова. - М.: Проспект, 2016. - 176 c. Справочник экономиста предприятия / [А. А. Говорин и др.]. - Москва : Инфра-М, 2018. – 422 с. Словарь экономических терминов. Буква П. 2013 [Элетронный ресурс] Чалдаева Л.А. Экономика предприятия: учебник для академического бакалавриата: для студентов высших учебных заведений, обучающихся по экономическим направлениям и специальностям / Л. А. Чалдаева. - 4-е изд., исправленное и дополненное. - Москва: Юрайт, 2017. – 409 с. Экономика и финансы предприятия / под ред. Т.С. Новашиной. - М.: Синергия, 2014. - 344 с. Экономика предприятия: учебник / В. Д. Грибов, В. П. Грузинов. – Москва: КУРС: Инфра-М, 2015. – 445 с. Экономика и управление организацией (предприятием): учебное пособие / И. П. Воробьев, Е. И. Сидорова, А. Т. Глаз. – Минск: Квилория В. Т., 2014. – 371 с. Экономика организации: учебное пособие / Л. Н. Чечевицына, Е. В. Хачадурова. – Ростов-на-Дону: Феникс, 2015. – 382 с. Экономика организации (предприятия): учебник / Н. А. Сафронов. – Москва: Магистр: Инфра-М, 2014. – 253 с. Экономика организации: учебное пособие / В. П. Самарина, Г. В. Черезов, Э. А. Карпов. – Москва: КноРус, 2014. – 318 с. Экономика предприятия (организации) [Электронный ресурс] : учебное пособие. – Эл. изд. - Электрон. текстовые дан. (1 файл pdf: 501 с.). - Нижний Новгород: НОО «Профессиональная наука», 2018. Экономика предприятия: учебник для вузов / под ред. В. Я. Горфинкеля, В. А. Швандара – 4-е изд. – М.: ЮНИТИ-ДАНА, 2007. – с. 296-298 ПРИЛОЖЕНИЯ Приложение 1 Таблица 1. Основные виды прибыли в зависимости от классификационных признаков

Приложение 2  Приложение 3 Таблица 2. Расчет прибыли от реализации

Приложение 4  Приложение 5 Рекомендации по снижению кредитного, рыночного и операционного рисков и укреплению платежеспособности ПАО «Сбербанк» Таблица 3

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||