контрольная основы экономики. Котрольная Основы экономики. Вариант 2 Рентабельность показатель эффективности работы предприятия. Показатели рентабельности производства, продукции. Пути повышения рентабельности

Скачать 105.93 Kb. Скачать 105.93 Kb.

|

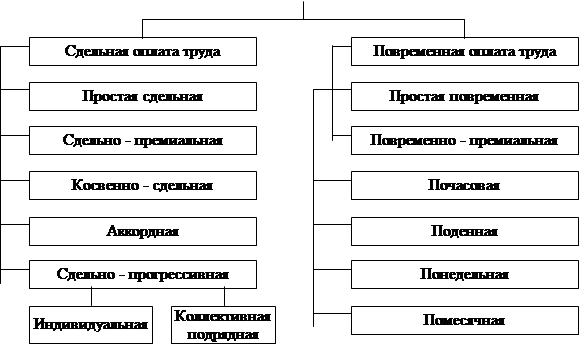

Организация и управление нормированием труда на предприятииВключает в себя: определение принципов и целей нормирования труда на предприятии, а также выбор сферы и области производственных процессов; выбор методов получения данных времени и установления нормы времени (выработки) для различных категорий работников и различных видов работ; определение внутреннего локального порядка введения и изменения установленных норм труда применительно к конкретным производственным областям либо рабочим процессам; ведение временного хозяйства предприятия, организация сохранения, архивации и использования базы данных норм труда; аттестацию, замену и пересмотр заданных норм посредством оценивания их степени напряженности, прогрессивности и других качественных параметров; учреждение системы показателей производительности, нормативной численности и других трудовых параметров, а также соответствующей документации отчетной, статистической и прочей, востребованной для решения задач по определению затрат на предприятии в целом и в его производственных подразделениях. Современные требования к нормированию трудаСовременные требования строятся на следующих основных принципах: непрерывно распространять менеджмент нормирования труда на возможно более широкие области деятельности организации для обеспечения оптимизации трудовых затрат на производство продукции, работ, услуг, а также для измерения и оценки трудового вклада сотрудников в производственные результаты; внедрять единые подходы к определению норм труда на аналогичные работы, выполняемые в сопоставимых организационно-технических условиях; для увеличения научной обоснованности норм учитывать как организационно-технические, так и экономические, психофизиологические и социальные факторы; применять в практике нормирования последние достижения науки и техники; изменять заданные нормы труда при совершенствовании технологии, организации труда и производства, а также улучшении условий работы с учетом трудового законодательства. Наиболее распространены на предприятиях различных форм собственности две формы оплаты труда: сдельная – оплата за каждую единицу продукции или выполненный объем работ и повременная – оплата за отработанное время, но не календарное, а рабочее, нормативное, которое регулируется законом. И сдельную и повременную формы оплаты труда можно представить как системы. Формы и системы заработной платы     При прямой сдельной системе, или простой сдельной , труд оплачивается по расценкам за единицу произведенной продукции. Индивидуальная сдельная расценка за единицу продукции или работы определяется по формуле: где Общий заработок рабочего определяется умножением сдельной расценки на количество произведенной продукции за расчетный период. При сдельно – премиальной системе рабочий получает оплату своего труда по прямым сдельным расценкам и дополнительно получает премию. Но для этого должны быть четко установлены показатели, за которые осуществляется премирование, и доведены до каждого исполнителя. Важно проследить, чтобы вновь принятые рабочие были проинформированы об этом. Кроме того, должен быть установлен размер премии за выполнение и перевыполнение этих показателей. Это могут быть показатели роста производительности труда; повышения объемов производства; выполнения технически обоснованных норм выработок и снижения нормируемой трудоемкости; выполнения производственных заданий, личных планов; повышения качества и сортности продукции; бездефектного изготовления продукции; недопущения брака; соблюдения нормативно - технической документации, стандартов; экономии сырья, материалов, инструмента, смазочных материалов и других материальных ценностей. Количество показателей можно увеличить, применение того или иного определяется конкретными условиями производства, сложившимися на данном предприятии. Например, у предприятия возросло количество рекламаций от поставщиков или предприятие пытается выйти со своей продукцией на внешний рынок, где требования к качеству существенно выше. Естественно, что в этих условиях требования к качеству продукции, исполнительской дисциплине возрастают, и решению этой проблемы должен способствовать и перечень показателей, за который осуществляется премирование. Однако перечень этих показателей не должен быть слишком большим (не более пяти - семи), так как большее их количество не осознается и не запоминается работником. При косвенно – сдельной системе размер заработка рабочего ставится в прямую зависимость от результатов труда обслуживаемых им рабочих - сдельщиков. Эта система используется для оплаты труда не основных, а вспомогательных рабочих (наладчиков, настройщиков и др.). Косвенная сдельная расценка где Общий заработок рассчитывается умножением либо ставки вспомогательного рабочего на средний процент выполнения норм обслуживаемых рабочих - сдельщиков, либо косвенно - сдельной расценки фактический выпуск продукции обслуживаемых рабочих: где венную сдельную оплату труда, руб.; где При аккордно – сдельной оплате труда расценка устанавливается на весь объем работы (а не на отдельную операцию) на основе действующих норм времени или норм выработки и расценок. При данной системе оплаты труда рабочие премируются за сокращение сроков выполнения работ, что усиливает стимулирующую роль этой системы в росте производительности труда. При сдельно – прогрессивной системе труд рабочего оплачивается по прямым сдельным расценкам в пределах выполнения нормы, а при выработке сверх норм – по повышенным расценкам. Заработок рабочего при сдельно – прогрессивной оплате труд где При сдельно – прогрессивной оплате труда особое внимание следует уделить определению нормативной исходной базы, разработке эффективных шкал повышения расценок, учету выработки (продукции и фактически отработанного времени. Сдельная форма оплаты труда может применяться индивидуально для каждого конкретного работника, а может иметь коллективные формы. Широко распространена подрядная форма оплаты труда. Суть её в заключении договора, по которому одна сторона обязуется выполнить определенную работу и берет подряд, а другая сторона, т.е. заказчик, обязуется оплатить эту работу после ее окончания. При ней заработок каждого работника поставлен в зависимость от конечных результатов работы всей бригады, участка. Коллективная сдельная система позволяет производительно использовать рабочее время, широко внедрять совмещение профессий, улучшает использование оборудования, способствует развитию у работников чувства коллективизации, взаимопомощи, способствует укреплению трудовой дисциплины. Кроме того, создается коллективная ответственность за улучшение качества продукции. С переходом на эту систему оплаты труда практически ликвидируется деление работ на “выгодные” и “невыгодные” так как каждый рабочий материально заинтересован в выполнении всех работы, порученной бригаде. Оплата труда рабочих при коллективной сдельной системе может производиться либо с применением индивидуальных сдельных расценок, либо на основе расценок, установленных для бригады в целом, т.е. коллективных расценок. Индивидуальную сдельную расценку целесообразно устанавливать в том случае, если труда рабочих, выполняющих общее задание, строго разделен. В этом случае заработная плата каждого рабочего определяется исходя из расценки на выполняемую им работу и количества выпущенной с конвейера годной продукции. При использовании коллективных сдельных расценок заработная плата рабочего зависит от выработки бригады, сложности работ, квалификации рабочих, количества отработанного каждым рабочим времени и принятого метода распределения коллективного заработка. Повременная заработная плата имеет две системы: простую повременную и повременно - премиальную. Заработок рабочего при простой повременной системе  При помесячной оплате труда повременный заработок рабочего определяется по формуле:  , ,где  – количество часов, фактически отработанных рабочим. – количество часов, фактически отработанных рабочим.При повременно – премиальной системе оплаты труда работник сверх зарплаты (тарифа, оклада) за фактически отработанное время дополнительно получает и премию. Она связана с результативностью того или иного подразделения или предприятия в целом, а также с вкладом работника в общие результаты труда. Тарифная система оплаты труда Тарифная система – это совокупность нормативов, при помощи которых осуществляется дифференциация и регулирование уровня заработной платы различных групп и категорий работников в зависимости от его сложности. К числу основных нормативов, включаемых в тарифную систему и являющихся, таким образом, ее основными элементами, относятся тарифные сетки и ставки, тарифно- квалификационные справочники. Система тарифов оплаты труда – важнейший инструмент централизованного регулирования заработной платы. Она позволяет обеспечить: а) народнохозяйственное единство в оплате труда, реализацию принципов равной оплаты за равный труд в масштабе всего общества; б) всестороннюю дифференциацию основной части заработной платы и ее конечной величины в соответствии с различиями в сложности, тяжести, интенсивности, условиях труда, квалификации работников; в) неуклонный рост заработной платы на основе преимущественного роста производительности труда. При помощи тарифной системы происходит отраслевое и территориальное регулирование заработной платы. Тарифная система обладает достаточной гибкостью, позволяющей стимулировать не только рост квалификации работников и закрепление кадров на решающих участках производства, но и прямое увеличение производительности труда путем рационализации производства, совмещения профессий, должностей и функций, расширения зон обслуживания, внедрения прогрессивных норм и нормативов трудовых затрат, сокращения управленческого персонала. С этой целью применяются системы тарифных доплат и надбавок за профессиональное мастерство и высокую квалификацию, совмещение профессий и выполнение установленного объема работ меньшей численностью работников, повышенные тарифные ставки для оплаты труда многостаночников, обслуживающих сверхнормативное количество станков, агрегатов и аппаратов, а также на работах, которые нормируются по отраслевым и межотраслевым нормативам. Тарифная система, как и вся организация заработной платы, не остается неизменной. Научно - технический и социальный прогресс общества, изменение условий воспроизводства общественного продукта, производственных отношений и рабочей силы вызывают необходимость периодического пересмотра тарифных ставок и других элементов тарифной системы. Разработка тарифной системы на предприятии может либо опираться на уже имеющиеся методические и практические рекомендации (т. е. использовать единую тарифную сетку для бюджетной сферы, отраслевые и региональные тарифные системы, отраженные в соответствующих тарифных соглашениях), либо разрабатывать свою заводскую (фирменную) тарифную систему. Тарифная сетка – это совокупность тарифных коэффициентов (коэффициентов сложности труда), определяющих соотношения в оплате труда различной сложности Тарифный коэффициент низшего разряда (простые или наименее сложные виды работ) принимается за единицу. Тарифные коэффициенты последующих разрядов показывают, во сколько раз соответствующие им тарифные ставки больше тарифной ставки первого разряда. Элементами тарифной системы являются также районные коэффициенты и надбавка к заработной плате за стаж работы. Они выполняют компенсационную и стимулирующую функции. Районные коэффициенты служат уравниванию условий воспроизводства рабочей силы в районах с различными природно - климатическими условиями, а надбавки за стаж создают преимущества в оплате труда рабочих, которые заняты в малообжитых и отдаленных районах (Крайний Север и приравненные к нему районы, а также южные районы Дальнего Востока и Сибири), имеющих важное значение для развития экономики страны, но слабо обеспеченных трудовыми ресурсами. Размеры районных коэффициентов колеблются в пределах 1,1 – 2,0. Районные коэффициенты в своей основе на каждом предприятии должны быть не ниже предусмотренных правительством для отдельных регионов. Более высокие их размеры на отдельных предприятиях обусловлены их финансовыми возможностями. Таким образом, через тарифные ставки 1 - го разряда фирма регулирует различия в заработках по условиям, интенсивности, значимости труда, через тарифные сетки – по квалификации, через районные коэффициенты сложности выполненных работ – по месту приложения труда. Тарифно-квалификационный справочник (ТКС) или ЕТКС как нормативный документ предназначен для тарификации работ и рабочих. Он разрабатывается в централизованном порядке и обязателен для всех предприятий. Это позволяет соблюсти одинаковый подход к тарификации работ и рабочих и официально отмечать в трудовой книжке присвоенный разряд. Справочник используется также для разработки программ подготовки и повышения квалификации рабочих в системе профессионально - технического образования и непосредственно на производстве. Методы регулирования заработной платы. Методами регулирования зарплаты с точки зрения права считается комплекс процедур, направленный на то, чтобы обеспечивать наемных работников достойным вознаграждением за их труд, а в случае несоблюдения их прав – гарантировать им правовую защиту. Это необходимо во всех случаях, если в компании действуют наемные сотрудники, работа которых должна своевременно оплачиваться. Принципы, на которых основана правовая поддержка трудового вознаграждения: самый низкий показатель оплаты труда не может быть меньше МРОТ, утвержденного на государственном уровне; запрещается дискриминировать людей по оплате их труда (за равную занятость персонал равных квалификаций должен получать одинаково); размер заработной платы может меняться в зависимости от следующих факторов: специализация, конкретные трудовые функции (их объем и сложность), условия для их выполнения, качество работы; нюансы относительно расчета окладов, премиальных и иных отчислений регламентируются компаниями самостоятельно в соответствующих внутренних документах (кроме бюджетных организаций, где это происходит централизованно). Применяются два варианта способов правового регулирования заработка гражданина: децентрализованный и централизованный. ЦентрализованныйЦентрализованный способ регулирования заработной платы также называют государственным. Способ централизованный охватывает регулирование дохода граждан в пределах территории страны, включая уровень субъектов РФ. Потребность в надзоре со стороны государства определена тем фактом, что формирование величины платы за труд имеет субъективный характер, не связанный напрямую с рыночным воздействием. Государство регулирует вопросы трудового вознаграждения посредством Трудового Кодекса РФ, в основном, гарантии содержатся в главе 21. К ним относится ряд важнейших право установлений относительно зарплаты. Величина минимального размера оплаты труда (МРОТ), ниже которого нельзя назначать зарплату за месяц работы в нормальном временном режиме (ст. 133 ТК РФ). Величина наибольшей возможной суммы удержаний из месячной заработной платы (ст. 137 ТК РФ). Тарифная система оплаты за труд (ст. 143 ТК РФ). Порядок расчетов по зарплате при увольнении (ст. 140 ТК РФ). Особенности оплаты труда в особых условиях: вредных и/или опасных (ст. 147 ТК РФ); суровых климатических (на Крайнем Севере и приравненным к нему территориям) (ст. 148 ТК РФ); других, отличающихся от нормальных (ст. 149 ТК РФ); сверхурочная работа (ст. 152 ТК РФ); труд в ночные часы (ст. 154 ТК РФ); работа в выходные и праздники (ст. 153 ТК РФ). Оплата труда в особых производственных ситуациях: при изготовлении бракованной продукции (ст. 156 ТК РФ); при простоях (ст. 157 ТК РФ). Ответственность работодателя за допущенные нарушения прав персонала по оплате труда (ст. 142 ТК РФ). Указанный метод определяет только наименьшее значение трудового вознаграждения граждан (ст. 133 ТК РФ) и устанавливает некоторые гарантии, касающиеся оплаты, в том числе: запрет при установлении размера платы на проявления дискриминации в зависимости от национальных, половозрастных и иных факторов, не относящихся к качественным и количественным характеристикам производимых работ; обеспечение увеличения показателя фактического содержания заработка, в том числе за счет индексации по причине изменений рыночной стоимости товаров (ст. 134 ТК РФ), механизм оплаты которой и порядок ведения процедуры указаны в ФЗ № 122 (22.08.2004); установление предельного значения налогов по базе налогооблагаемых доходов (заработка), причин и размеров удержаний из дохода по решению работодателя; ограничение вариантов уплаты вознаграждения в натуральном выражении; обеспечение гражданину возможности получить причитающийся ему доход за выполненный труд при прекращении функционирования организации-работодателя (неплатежеспособность, банкротство); контроль государства над выплатами (полнота, своевременность), соблюдением исполнения гарантий, касающихся вопросов платы за работу; ответственность предприятий за несоблюдение соглашений, требований законодательных и нормативных документов, в том числе Трудового кодекса РФ; сроки, периодичность уплаты заработка. Централизованно устанавливаются по категориям граждан, занятых в бюджетной сфере: порядок определения условий для вознаграждения; сумма, схема окладов; варианты надбавок и доплат; положения по уплате вознаграждения при нестандартных условиях для работы; варианты сохранения выплаты части или полного среднего заработка, расчета среднего заработка. Регулирование выплат по отраслям производится с помощью отраслевых (межотраслевых) соглашений, определяющих: наименьшие показатели трудовой оплаты в отрасли (в размере больше установленного ФЗ); соотношение ставок по тарифам, категориям, квалификационным разрядам граждан; размер платы за труд в условиях, отличных от нормальных; периодичность и порядок корректировки окладов (ставок) из-за инфляционных процессов в экономике; надбавки, доплаты для предприятий отрасли. ДецентрализованныйДецентрализованный метод заключается в регулировании заработка граждан через трудовые договоры, документы о социальном партнерстве или локальные нормативные документы организации (ст. 41 ТК РФ, ФЗ № 2490 (11.03.1992)). Децентрализованный метод для регулирования заработанного вознаграждения распространился благодаря изменениям в экономике страны, приведшим к возникновению многообразия равных форм собственности. Регулирование на уровне договоров разделяется на: коллективное, осуществляемое путем оформления коллективных соглашений, отраслевых, региональных договоров; индивидуальное, действующее на основе трудового договора о величине и условиях осуществления оплаты за работу между сотрудником и предприятием-работодателем. Между действующими методами регулирования вознаграждения за осуществленный труд существует взаимосвязь. По соглашениям о социальном партнерстве критерии платы за труд гражданина не могут быть хуже, по сравнению с предусматриваемыми в нормативных или законодательных документах РФ величинами. Но соглашения о партнерстве влияют на документы о трудовом праве. Перед рассмотрением в Государственной Думе РФ ежегодного проекта федерального бюджета специальная комиссия по трудовым отношениям вносит предложения, касающиеся условий оплаты граждан, занятых в бюджетных организациях. Указанные рекомендации используются структурами исполнительного и местного управления при расчете финансирования для бюджетных структур (культуры, образования, науки, здравоохранения). |