Контрольная работа. Выполнение задания позволяет сформировать

Скачать 122.49 Kb. Скачать 122.49 Kb.

|

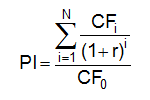

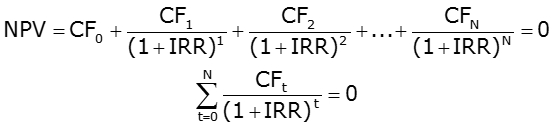

Задание 6. Оценка инвестиционного проекта6.1. Теоретическая часть1. Оценка экономической эффективности инвестиций в реальные активы. Оценка использования инвестиций в настоящее время имеют большое значение. Нецелевое использование инвестиций, их недостаток, и низкий уровень отдачи вложенного капитала определяют необходимость отбора методов оценки эффективности инвестиций. При оценке эффективности инвестиционных проектов выделены три группы показателей эффективности проекта: Оценка коммерческой эффективности осуществляется на уровне отдельных проектов, программ и на уровне первичных организаций. Бюджетная эффективность – на уровне отрасли, регионов и страны в целом и может быть также на уровне бюджета первичной организации. Общая экономическая эффективность должна оцениваться на уровне страны в целом и в некоторых случаях на уровне регионов. Показатели общей экономической эффективности капитальных вложений позволяют определить экономический эффект инвестиций путем сравнения с нормативами или с аналогичными показателями планового или прошедшего периодов функционирования народного хозяйства страны или крупного региона. Если оценка эффективности капитальных вложений производится на будущее, эффективными признаются те инвестиции, для которых полученные показатели ниже нормативных или отчетных за прошедшие периоды деятельности. Обобщающим показателем экономической эффективности капитальных вложений отдельного региона и страны в целом является абсолютный коэффициент капитальных вложений, рассчитываемый по приросту чистой продукции. Доля прироста чистой продукции за счет капитальных вложений, направляемых на расширение и новое строительство ΔЧПк, может быть определена по следующей формуле: ΔЧПк = (ΔЧппп * ПТ) / ΔВП где ΔЧппп - прирост численности промышленно-производственного персонала, чел.; ПТ - производительность труда, руб./чел.; ΔВП - прирост выпускаемой продукции за счет капитальных вложений на создание новых рабочих мест, руб. В последнее время стали применять метод оценки использования капитала организации путем первоначальной оценки его отдельных составляющих (оборотный капитал, основной капитал, нематериальные активы), а затем делается объединенная оценка эффективности использования капитала организации. Уровень эффективности использования оборотных средств рекомендуется оценивать коэффициентом оборачиваемости (Ко): Ко = Т/О где Т - выручка от реализации продукции за авансируемый период, руб.; О - средний остаток оборотных средств, руб. Показателем эффективности использования основных средств является фондоотдача: Фо = ВР/С где Фо - фондоотдача, руб.; ВР - объем выручки от реализации продукции, руб.; С - среднегодовая стоимость основных фондов, руб. Можно также оценивать эффективность использования основных средств с помощью фондоемкости (Фе): Фе = С/ВР Эффективность использования нематериальных активов также измеряется показателями фондоотдачи и фондоемкости. Эффективность использования капитала оценивается с учетом всех трех его составляющих: P = Пб*100 / ВР * 1 / (1/Ко + 1/Фо + 1/Фн) где Р - уровень рентабельности капитала, %; Пб - балансовая прибыль, руб.; ВР - выручка от реализации, руб.; Ко - коэффициент оборачиваемости оборотных средств, обороты; Фо - фондоотдача, руб.; Фн - фондоотдача нематериальных активов, руб. При экономическом обосновании инвестиций определяется их срок окупаемости. Целесообразно определять и реальный срок их окупаемости, а затем сравнить с проектным. Реальный срок окупаемости инвестиций можно определить по формуле: Ток = К/(ΔПч + А) где К - капитальные вложения, которые были необходимы для реализации проекта; ΔПч - прирост годовой чистой прибыли, полученной в результате реализации проекта; А - годовая сумма амортизационных отчислений от вновь введенных основных фондов в результате реализации проекта. 2. Методики расчета ставки дисконтирования. Существуют три метода расчета ставки дисконтирования применяемых для оценки стоимости бизнеса: Модель оценки капитальных активов (CAPM). Метод кумулятивного построения. Метод средневзвешенной стоимости капитала (WACC). Ставка дисконтирования рассчитывается по модели оценки капитальных активов (CAPM) или методом кумулятивного построения, если дисконтируется полный денежный поток. Оба этих метода расчета включают в качестве начального этапа расчет безрисковой процентной ставки. Модель оценки капитальных активов (CAPM) Ставка дисконтирования рассчитанная по этой модели учитывает систематический риск, т.е. риск свойственный всему рынку или сегменту рынка. Формула расчета по модели CAMP: R = Rf + β*(Rm-Rf), где Rm – Средняя ставка доходности рынка Rf – Реальная безрисковая ставка β – мера риска оцениваемого бизнеса по отношению к рынку (коэффициент бета). Иногда базовая формула расчета по модели CAPM дополняется тремя дополнительными слагаемыми (тремя стандартными премиями за риск): R = Rf + β*(Rm-Rf) + Rмб+Rзк+Rст Rмб – премия за риск инвестирования в малый бизнес Rзк – премия за риск инвестирования в закрытую компанию Rст – премия за страновой риск Метод кумулятивного построения Учитывает несистематические риски присущие конкретному оцениваемому бизнесу. Формула расчета ставки дисконтирования по методу кумулятивного построения: Rk = Rf + (R1 + R2 + …+Rn) + (Rмб+Rзк+Rст), где Rf – Реальная безрисковая ставка R1, …, Rn – один или несколько из перечисленных ниже факторов риска: Фактор ключевой фигуры Фактор качества руководства Фактор источников финансирования Фактор производственной диверсификации Фактор диверсификации клиентуры Фактор ограниченности ресурсов Другие факторы риска, присущие оцениваемому бизнесу или отрасли. Rмб, Rзк, Rст – три стандартных премии. Метод средневзвешенной стоимости капитала (WACC) Ставка дисконтирования рассчитывается методом WACC — средневзвешенной стоимости капитала, если в ходе оценки бизнеса дисконтируется бездолговой денежный поток. То есть, денежный поток в котором не учитываются получение кредита, выплата кредита и выплата процентов по кредиту. 3. Денежный поток. Денежный поток (англ. Cash Flow), или поток денег, поток платежей, кэш-фло, кэш-флоу — совокупность распределенных во времени поступлений (притока) и выплат (оттока) денежных средств, генерируемых хозяйственной деятельностью предприятия, независимо от источников их образования. 4. Временные рамки инвестиционного проекта. Общепринятого определения данного термина в научной литературе не существует. Можно лишь предположить, что данным термином определяется общая длительность всех этапов жизненного цикла инвестиционного проекта. 5. Динамические и статические методы. В основном выделяют две группы показателей, которые используются чаще всего для оценки эффективности инвестиционных проектов: первая группа - статические методы, вторая - динамические. Статические методы предусматривают расчет показателей на основе недисконтированных денежных потоков, то есть они не учитывают изменение стоимости денег во времени. Такие методы в основном использовались в условиях плановой экономики. К таким показателям в первую очередь относятся: срок окупаемости инвестиций; коэффициент эффективности инвестиций. Данные методы относят к «традиционным» и они достаточно популярны на практике, особенно на небольших и средних предприятиях, не имеющих долгосрочных инвестиционных программ. Наиболее простым методом из них, а также и одним из самых популярных является метод простого срока окупаемости инвестиций. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается как единовременные затраты поделены на величину годового дохода. Показатель срока окупаемости инвестиций очень прост в расчетах, но имеет ряд значительных недостатков. Во-первых, он не учитывает влияния распределения доходов между периодами на общую эффективность, поскольку не применяется дисконтирование поступлений. Кроме этого он не учитывает доходы следующих после окупаемости периодов, поэтому его следует применять для проектов с коротким жизненным циклом. Вторым традиционным показателем является коэффициент эффективности инвестиций, который определяется отношением доходности к вложенному капиталу. Этот показатель не учитывает временной аспект, а ценность денег во времени - один из главных принципов финансовой сферы. Недополученную прибыль, инфляция ведут к снижению эффективности проекта и, как следствие, к снижению доходов. В практике экономической науки аналитические (статические) методы расчета, рекомендованные к использованию, рассматривались в основном в ретроспективном аспекте и необходимо было использовать большое количество централизованно определенных значений. Такой подход к оценке, как отмечалось выше, отвечал плановой системе хозяйствования, при которой выпуск продукции и ее распределение определялись Госпланом. Масштабные проекты осуществлялись только государством, их реализация предполагала достижение заранее обозначенных результатов. В качестве основных недостатков названных методов следует отметить: шаблонность; отсутствие прогностического аппарата; узость оцениваемой области проекта; отсутствие разграничений между инновационными и инвестиционными проектами. Переход экономики России к рыночным отношениям обусловил необходимость переосмысления принципов и методов определения экономической эффективности инвестиций, поскольку реализация проекта предполагает значительную динамику расходов и доходов по периодам, учета инфляции, изменений процентной ставки и нормы доходности, поэтому используют динамические. К динамическим методам оценки эффективности инвестиционных проектов необходимо отнести следующие: чистая текущая стоимость денежных потоков; внутренняя ставка доходности; период окупаемости инвестиций; индекс доходности проекта; средняя ставка доходности. Динамические методы имеют ряд преимуществ, однако стоит отметить, что в современных условиях деятельности российского бизнеса стоимость заемного капитала и средняя доходность капитала отраслевых предприятий имеют нестабильные значения. Это затрудняет использование динамических методов оценки, в первую очередь NPV. Часто выбрана для дисконтирования ставка процента принимается неизменной для всего периода эксплуатации инвестиционного проекта. В то же время в будущем периоде в связи с изменением экономической ситуации в реальных условиях эта ставка может изменяться. Несмотря на этот недостаток, используемый показатель признан в зарубежной практике наиболее надежным в системе показателей оценки эффективности инвестиций. 6. Чистая приведенная стоимость (NPV): расчет, критерии принятии решения Чистая приведенная стоимость проекта является суммой настоящей стоимости всех денежных потоков (как входящих, так и исходящих). Формула расчета выглядит следующим образом: Где CFt – ожидаемый чистый денежный поток (разница между входящим и исходящим денежным потоком) за период t, r – ставка дисконтирования, N – срок реализации проекта. Правило принятия решения об отборе проектов при помощи NPV метода довольно прямолинейно. Нулевое пороговое значение говорит о том, что денежные потоки проекта позволяют покрыть стоимость привлеченного капитала. Таким образом, критерии отбора можно сформулировать следующим образом: Отдельно взятый независимый проект должен быть принят при положительном значении чистой приведенной стоимости или отклонен при отрицательном. Нулевое значение является точкой безразличия для инвестора. Если инвестор рассматривает несколько независимых проектов, принять следует те из них, у которых наблюдается положительный NPV. Если рассматривается ряд взаимоисключающих проектов, выбрать следует тот из них, у которого будет максимальная чистая приведенная стоимость. 7. Индекс рентабельности (PI): расчет, критерии принятии решения. Индекс рентабельности (англ. Profitability Index, PI) является параметром инвестиционного проекта, который используется для оценки его эффективности. Следует отметить, что этот показатель не имеет размерности и является коэффициентом, хотя может выражаться и в процентах. С экономической точки зрения он показывает приведенную стоимость, которая будет получена в результате реализации проекта, в расчете на 1 у.е. первоначальных инвестиций. Если индекс рентабельности используется для ранжирования проектов, необходимо придерживаться следующих рекомендаций: если PI < 1 то проект следует отклонить; если PI = 1, так называемая точка безразличия, то нет разницы между принятием проекта или отказом от него; если PI > 1 проект следует принять; PIA > PIA при ранжировании нескольких взаимоисключающий проектов предпочтение следует отдать проекту с наиболее высоким значением. Важно помнить, что ранжирование проектов на основе индекса рентабельности может отличаться от ранжирования этих же проектов на основе их чистой приведенной стоимости (англ. Net Present Value, NPV). Поэтому при оценке взаимоисключающих проектов решение должно быть принято на основании чистой приведенной стоимости! Индекс рентабельности проекта (PI) рассчитывается как отношение приведенной стоимости всех будущих чистых денежных потоков проекта к сумме первоначальных инвестиций.  где N – срок жизни проекта; CFi – чистый денежный поток в i-ом периоде; r – ставка дисконтирования; CF0 – денежный поток в 0-ой точке (сумма первоначальных инвестиций). 8. Внутренняя норма доходности (IRR): расчет, критерии при принятии решения. Внутренняя норма доходности (англ. Internal Rate of Return, IRR), известная также как внутренняя ставка доходности, является ставкой дисконтирования, при которой чистая приведенная стоимость (англ. Net Present Value, NPV) проекта равна нолю. Другими словами, настоящая стоимость всех ожидаемых денежных потоков проекта равна величине первоначальных инвестиций. В основе метода IRR лежит методика дисконтированных денежных потоков, а сам показатель получил широкое использование в бюджетировании капитальных вложений и при принятии инвестиционных решений в качестве критерия отбора проектов и инвестиций. Чтобы рассчитать внутреннюю норму доходности проекта необходимо решить следующее уравнение, приравняв NPV проекта к нолю.  Правило принятия решений при отборе проектов можно сформулировать следующим образом: Внутренняя норма доходности должна превышать средневзвешенную стоимость капитала (англ. Weighted Average Cost of Capital, WACC), привлеченного для реализации проекта, в противном случае его следует отклонить. Если несколько независимых проектов соответствуют указанному выше критерию, все они должны быть приняты. Если они являются взаимоисключающими, то принять следует тот из них, у которого наблюдается максимальный IRR. 9. Срок окупаемости, дисконтированный срок окупаемости (PP/DPP). Дисконтированный срок окупаемости (англ. Discounted Payback Period, DPP) является одним из параметров, используемых при оценке инвестиционных проектов, который представляет собой период времени, в течение которого будут полностью возмещены первоначальные инвестиции. Другими словами, он является точкой безубыточности проекта. Для инвестиционных менеджеров этот параметр является мерой общего риска проекта. При принятии долгосрочных инвестиционных решений дисконтированный срок окупаемости является более надежным параметром, чем обычный срок окупаемости, поскольку учитывает концепцию стоимости денег во времени. Для расчета дисконтированного срока окупаемости следует использовать следующую формулу. где p – номер периода, в котором наблюдался последний отрицательный кумулятивный дисконтированный чистый денежный поток; CDNCFp – величина последнего отрицательного кумулятивного дисконтированного чистого денежного потока (подставляется по модулю); CDNCFp+1 – величина кумулятивного дисконтированного чистого денежного потока на конец следующего периода. |