Вопросы к экзамену Цель и задачи анализа и диагностики деятельности предприятия

Скачать 1.01 Mb. Скачать 1.01 Mb.

|

|

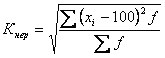

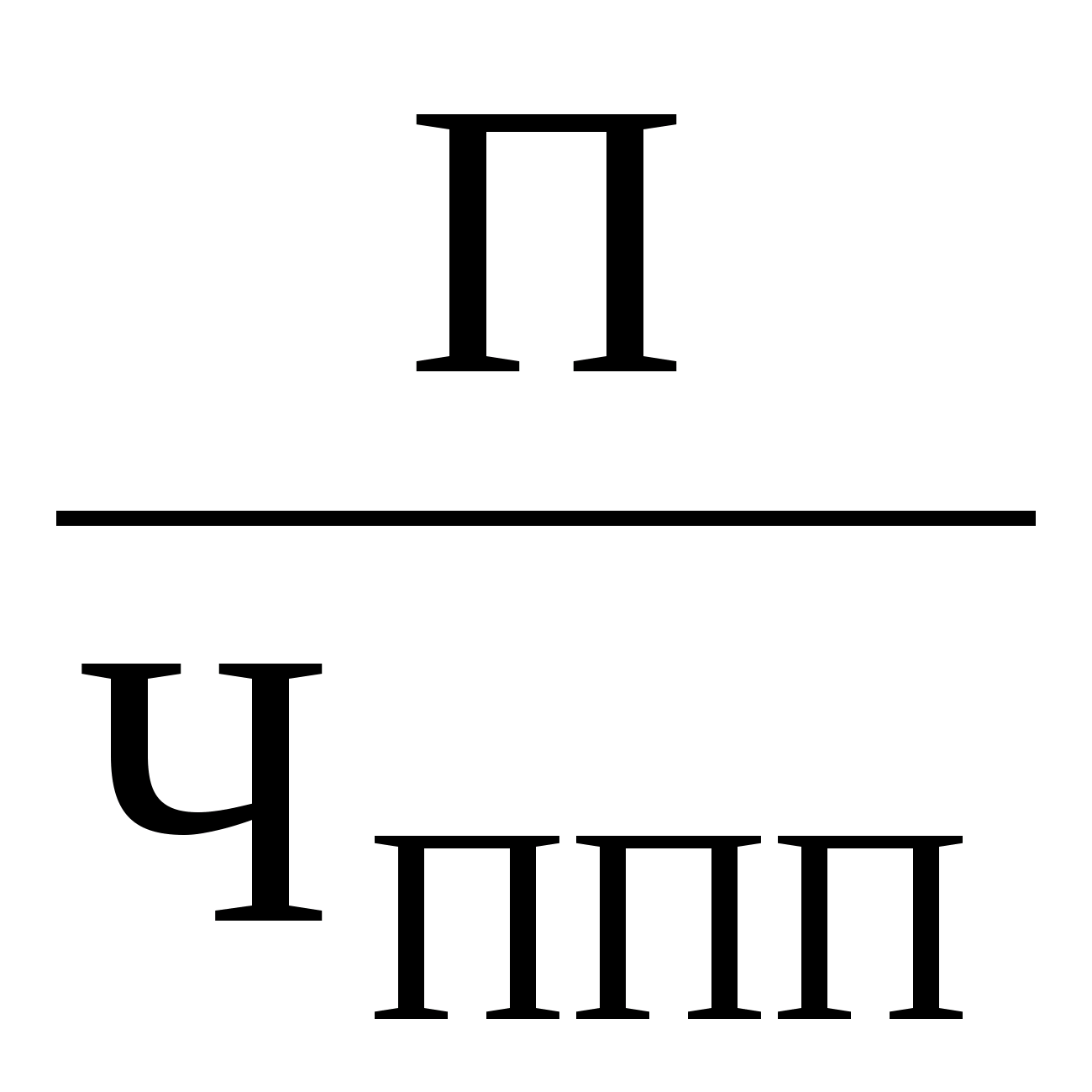

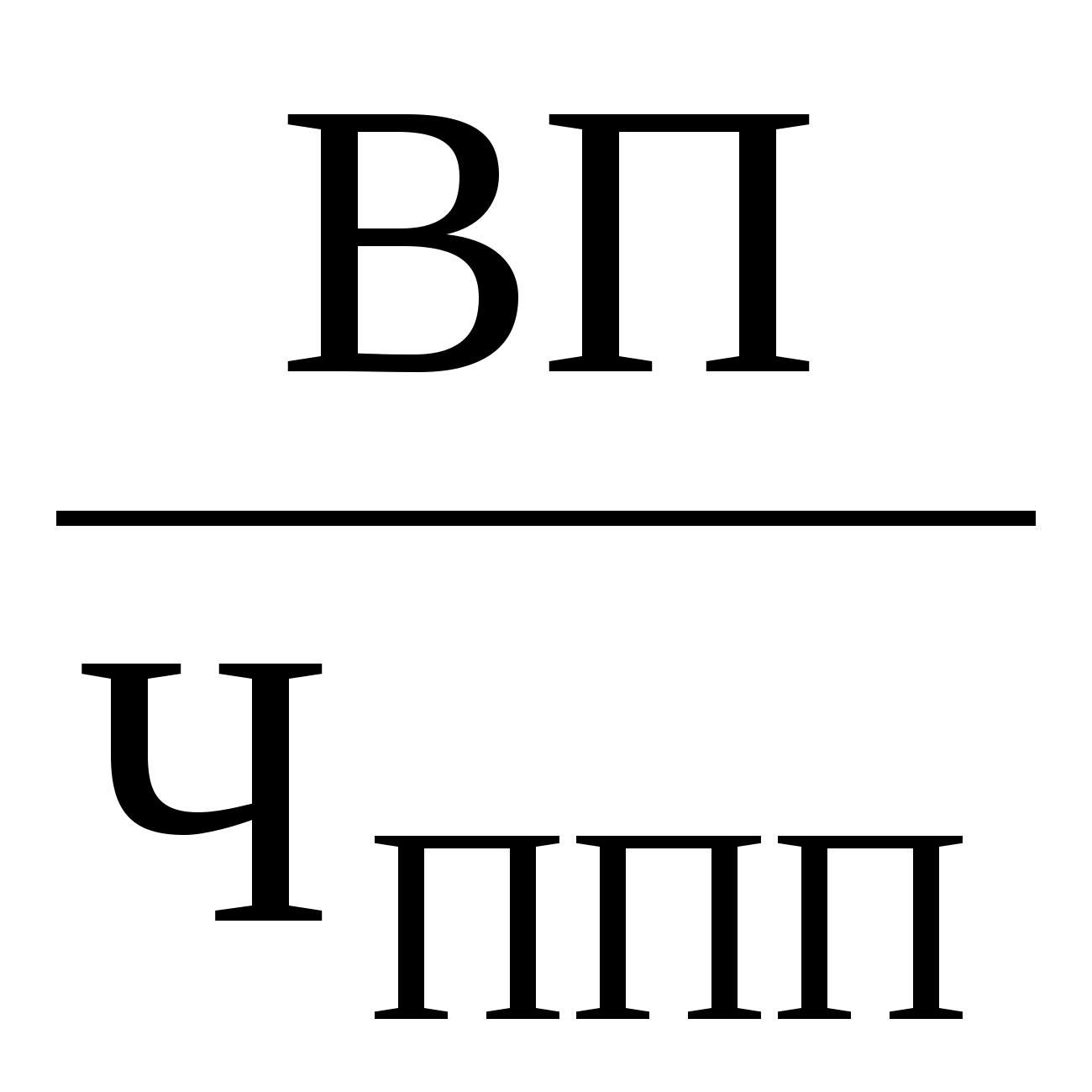

МРi= Ui Различают внутренние (собственные) источники и внешние. К внутренним источникам относят: - сокращение отходов сырья, - использование вторичного сырья, - собственное изготовление материалов и полуфабрикатов, - экономию материалов в результате внедрения достижений научно-технического прогресса. К внешним источникам относят поступление материальных ресурсов от поставщиков в соответствии с заключенными договорами. Степень обеспеченности потребности в материальных ресурсах договорами на их поставку оценивается с помощью следующих показателей: - коэффициент обеспеченности по плану; Коб.пл Стоимость материальных ресурсов по заключенным договорам/Плановая потребность - коэффициент обеспеченности фактический Коб.ф Стоимость фактически поставленных материальных ресурсов /Плановая потребность Анализ данных коэффициентов проводится по каждому виду материалов. Для оценки ритмичности поставок используются показатели: - коэффициент неравномерности поставок материалов:  где х - процент выполнения плана поставки по периодам (дням, месяцам); f - план поставки за те же периоды; где х - процент выполнения плана поставки по периодам (дням, месяцам); f - план поставки за те же периоды;- коэффициент вариации:  Неритмичная поставка материальных ресурсов ведет к простоям оборудования, потерям рабочего времени, необходимости сверхурочных работ, что в свою очередь ведет к увеличению себестоимости выпускаемой продукции и соответственно к снижению прибыли предприятия. 18. Оценка потребности в материальных ресурсах Обеспеченность организации материальными ресурсами в днях исчисляется по формуле Vзд = Vзi / Pдi , где Vзд – запасы сырья и материалов, дней; Vзi – запасы i-го вида материальных ресурсов в натуральных или стоимостных показателях; Pдi– средний дневной расход i-го вида материальных ресурсов в тех же единицах измерения. Средний дневной расход каждого вида материалов рассчитывается делением суммарного расхода i-го вида материальных ресурсов за анализируемый период (Mi) на количество календарных дней (Д): Pдi = Mi / Д . В процессе анализа фактические запасы важнейших видов сырья и материалов сопоставляют с нормативными и выявляют отклонение. Проверяют также состояние запасов сырья и материалов на предмет выявления излишних и неходовых, что устанавливается по фактическим остаткам на конец периода и нормативу запаса. Скорость оборота (оборачиваемость) запасов является одним из важных показателей, характеризующих использование материальных ресурсов в хозяйстве. В процессе анализа изучают обоснованность планов ускорения оборачиваемости материальных ресурсов (или сокращения продолжительности одного оборота) на основе конкретных мероприятий, степень выполнения плана по ускорению оборачиваемости материальных ресурсов, конкретные причины отклонения фактической оборачиваемости материальных ресурсов от плановой, а также влияние ускорения оборачиваемости на результаты работы организации. Анализ оборачиваемостиматериальных ресурсовпроводится по показателям, характеризующим соотношение тех или иных запасов и их потребления:  . .От оптимальной доли запасов в структуре активов в значительной степени зависят конечные результаты деятельности организации. Эффективное управление запасами позволяет ускорить оборачиваемость капитала и повысить его доходность, сократить затраты на хранение, высвободить из оборота часть капитала. 19. Факторный анализ общей материалоемкости продукции В итоге общая материалоемкость зависит от структуры произведенной продукции, нормы расхода материалов на единицу продукции, цен на материальные ресурсы и отпускных цен на продукцию. где МЕ – материалоемкость, МЗ – материальные затраты, VВП – объем произведенной продукции, УДi – удельный вес i-той продукции, УРi – расход материалов на единицу i-той продукции, ЦМ – стоимость материалов i, ТП – стоимость продукции, УПi - уровень отпускных цен на i-тую продукцию. Факторный анализ МЕ в основном производится методом цепных подстановок, т.е. постепенным переходом от плановых показателей к фактическим и определенном влиянии каждого фактора. 20. Общая характеристика состояния трудовых ресурсов Трудовые ресурсы - это часть населения страны, обладающая необходимым физическим развитием, образованием, культурой, способностями, квалификацией, профессиональными знаниями для работы в сфере общественно-полезной деятельности. Трудовые ресурсы — важнейшая производительная сила общества, характеризующаяся потенциальной массой живого труда, которой в данный период располагает государство. Трудовые ресурсы обладают количественной и качественной определенностью, образуя в своей совокупности определенную меру, предопределяющую трудовой потенциал общества, который имеет количественную и качественную оценку. Количественная оценка характеризуется следующими параметрами: общей численностью трудоспособного населения; количеством рабочего времени, которое отрабатывает работающее население при сложившемся уровне производительности и интенсивности труда. Качественная оценка трудового потенциала определяется следующими показателями: состоянием здоровья, физической дееспособностью трудоспособного населения; качеством трудоспособного населения с точки зрения уровня общеобразовательной и профессионально-квалификационной подготовки трудоспособного населения. Количественный аспект трудового потенциала отражает его экстенсивную составляющую, а качественный аспект — интенсивную составляющую. Важнейшей проблемой наличных трудовых ресурсов является их полная занятость и эффективное использование, обеспечивающее экономический рост и на этой основе — повышение уровня жизни населения. Управление трудовыми ресурсами включает проблему технико-технологической вооруженности живого труда, поскольку повышение уровня фондовооруженности способствует росту производительности труда. 21. Анализ использования трудовых ресурсов В условиях рынка особое значение имеет анализ рентабельности персонала. Рентабельность персонала (RП) определяется как отношение прибыли (П) к среднегодовой численности промышленно-производственного персонала (ЧППП): RП =  .Прибыль зависит от рентабельности продаж, оборачиваемости капитала и величины функционирующего капитала. .Прибыль зависит от рентабельности продаж, оборачиваемости капитала и величины функционирующего капитала.Факторную модель можно представить в следующем виде: RП =  , где П – прибыль от реализации продукции, , где П – прибыль от реализации продукции,ЧППП – среднесписочная численность работников,В – выручка от реализации продукции,K – среднегодовая сумма капитала,ВП – стоимость выпуска продукции в действующих ценах,RППП- рентабельность персонала, - капиталовооруженность труда, - среднегодовая выработка продукции одним работником в действующих ценах (ГВ),Первая формула позволяет оценить, как изменилась прибыль на одного работника за счет изменения рентабельности продаж, коэффициента оборачиваемости и величины функционирования капитала. Вторая модель позволяет оценить, как изменилась прибыль на одного работника за счет уровня рентабельности продаж, удельного веса выручки в общем объеме произведенной продукции и производительности труда. 22. Анализ производительности труда и фонда заработной платы Анализ использования фонда заработной платы начинают с расчёта абсолютного и относительного отклонения фактической его величины от плановой. Абсолютное отклонение Однако абсолютное отклонение рассчитывается без учёта степени выполнения плана по производству продукции. Учесть этот фактор поможет расчёт относительного отклонения фонда заработной платы Для этого переменная часть фонда заработной платы (ФЗПпер) корректируется на коэффициент выполнения плана по производству продукции (Кпп). К переменной части фонда заработной платы относят зарплату рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты, сумму отпускных, соответствующую доле переменной зарплаты, другие выплаты, относящиеся к фонду заработной платы и которые изменяются пропорционально объёму производства продукции. Постоянная часть оплаты труда (ФЗПпост) не изменяется при увеличении или спаде объёма производства – это зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных. Относительное отклонение фонда заработной платы: В процессе последующего анализа определяют факторы, вызвавшие абсолютное и относительное отклонения по фонду заработной платы. 23. Анализ эффективности стимулирования трудовых ресурсов Согласно разработанным концепциям основными формами материального стимулирования труда являются: заработная плата, премии и надбавки, характеризующие оценку вклада конкретного работника в результаты деятельности предприятия. Заработная плата должна быть прежде всего конкурентоспособной, так как именно она является ключевым фактором при выборе места работы. система внутрифирменных льгот, к которым относятся частичная оплата питания или проезда к месту работы, продажа продукции предприятия его сотрудникам по льготным ценам, предоставление беспроцентных ссуд или кредитов по низким процентным ставкам, доплата за стаж работы на предприятии, страхование работников за счет предприятия. Наряду с материальными выделяются моральные формы стимулирования труда работников: продвижение работника по карьерной лестнице, оплата обучения на курсах повышения квалификации, организация стажировок. Такой вид морального стимулирования особенно привлекателен для начинающих специалистов, поскольку они более активны и мобильны. нематериальные льготы персоналу: предоставление права на скользящий график работы в зависимости от загруженности предприятия, более ранний выход на пенсию, предоставление отгулов или дополнительных отпусков за особые достижения в работе, организация летнего отдыха детей и взрослых. создание благоприятной атмосферы среди работников предприятия, устранение административных и статусных барьеров. Подобная форма стимулирования труда действительно благоприятно сказывается на финансово-хозяйственной деятельности организации, поскольку сотрудники ощущают поддержку и взаимопонимание внутри коллектива, работают «на одной волне» — эффективность такого труда гораздо выше. Созданию такой атмосферы во многом способствуют проведение корпоративных вечеров, спортивных праздников, участие организации в городских (региональных) мероприятиях. Основной целью любой из вышеперечисленных форм стимулирования труда является реализация интересов предприятия, к которым относятся увеличение объемов выручки, интенсификация сбыта, повышение производительности труда и снижение себестоимости продукции. Чтобы определить, насколько цель достигнута предприятием, экономисты проводят анализ эффективности стимулирования трудовых ресурсов, который показывает, в какой мере затраты на материальное и моральное стимулирование работников оправданы, произошел ли прирост продукции, снизилась ли себестоимость. Очевидно, что для разных отраслей и категорий работников показатели эффективности стимулирования трудовых ресурсов будут различными. Одним из наиболее общих показателей эффективности стимулирования трудовых ресурсов является проведение на предприятии социологических исследований, которые представляют собой анкеты удовлетворенности сотрудников характером работы, уровнем заработной платы, моральными формами стимулирования персонала. Анализ эффективности стимулирования трудовых ресурсов здесь можно оценить показателем экономии ресурсов: ЭКрес = ЭКресИН – ОТрабИН, где ЭКрес — итоговая экономия ресурсов предприятия; ЭКресИН — экономия ресурсов предприятия за счет внедрения инноваций; ОТрабИН — стимулирующие выплаты работникам за внедренные инновации. Такой показатель можно рассчитывать за разные периоды времени: месяц, квартал, год, а также на среднесрочную и долгосрочную перспективу. 24. Общая характеристика затрат на производство и реализацию продукции Совокупность затрат на производство и реализацию продукции включается в бюджет расходов и определяет структуру себестоимости продукции (работ, услуг). В составе себестоимости различают группы затрат, которые детализируются по отдельным видам затрат. Финансово-хозяйственная деятельность предприятия в зависимости от структуры затрат на производство и реализацию продукции делится на - материалоемкую, - фондоемкую, - трудоемкую, - энергоемкую. Структура себестоимости и ее величина оказывают прямое влияние на прибыль, размер и уровень цен, экономическую эффективность отдельных организационно-экономических и технических мероприятий. В рамках диагностики финансово-хозяйственной деятельности предприятия выполняется расчет влияния каждого фактора на себестоимость продукции. При этом факторы делятся на группы: - прямо зависящие от работы предприятия (снижение расхода сырья, материалов, топлива и электроэнергии на единицу продукции, изменение структуры потребляемых сырья, материалов, топлива и электроэнергии; улучшение использования основных фондов); - не зависящие от работы предприятия (природно-климатические условия и месторасположение предприятия, емкость сырьевой балы, размещение производственных участков, цехов, комплексов). Анализ себестоимости продукции, работ и услуг имеет исключительно важное значение. Он позволяет выявить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции. В основе анализа производственных затрат лежит их классификация по тому или иному признаку или нескольким признакам одновременно. В зависимости от классификации затрат по отношению к объему производства общие суммарные затраты на производство продукции можно представить виде следующей формулы: З = А + В · VВП где А – сумма постоянных расходов, В – ставка переменных расходов на единицу продукции, VВП – объем производства продукции. Источники информации: - данные статистической отчётности, - ф. №5-з, - "Отчёт о затратах на производство и реализацию продукции» - данные бухгалтерского учёта: синтетические и аналитические счета, отражающие затраты материальных, трудовых и денежных средств, плановые и отчетные калькуляции себестоимости продукции и пр. |