Ответы. Вопросы к экзамену Понятие промышленнопроизводственного комплекса, его структура

Скачать 3.92 Mb. Скачать 3.92 Mb.

|

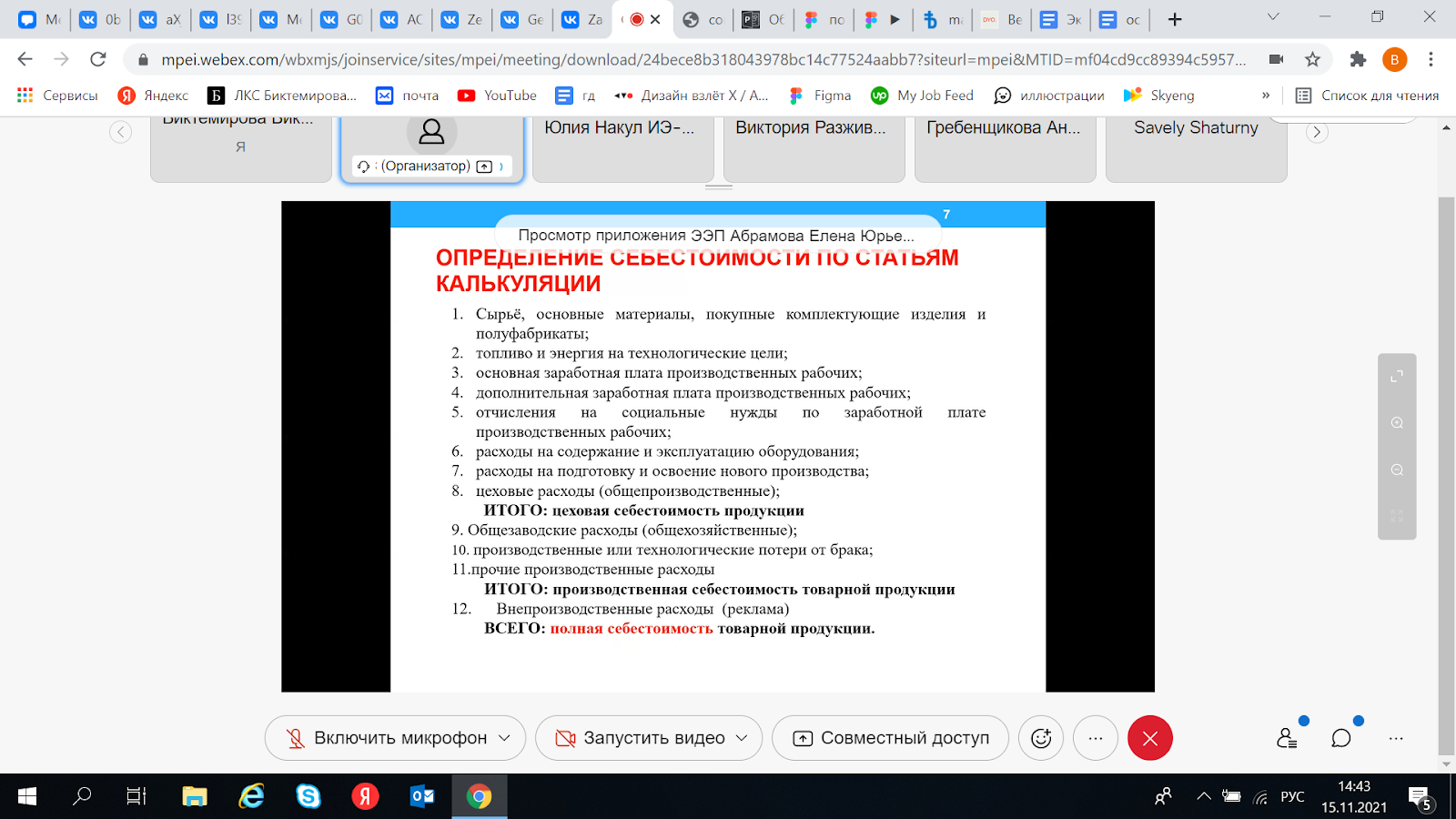

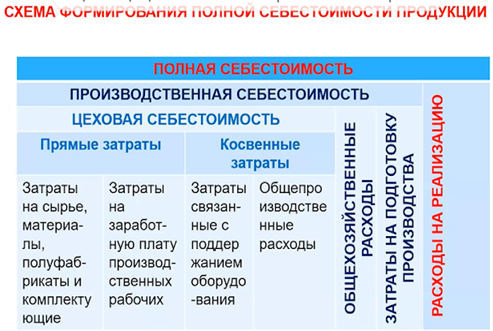

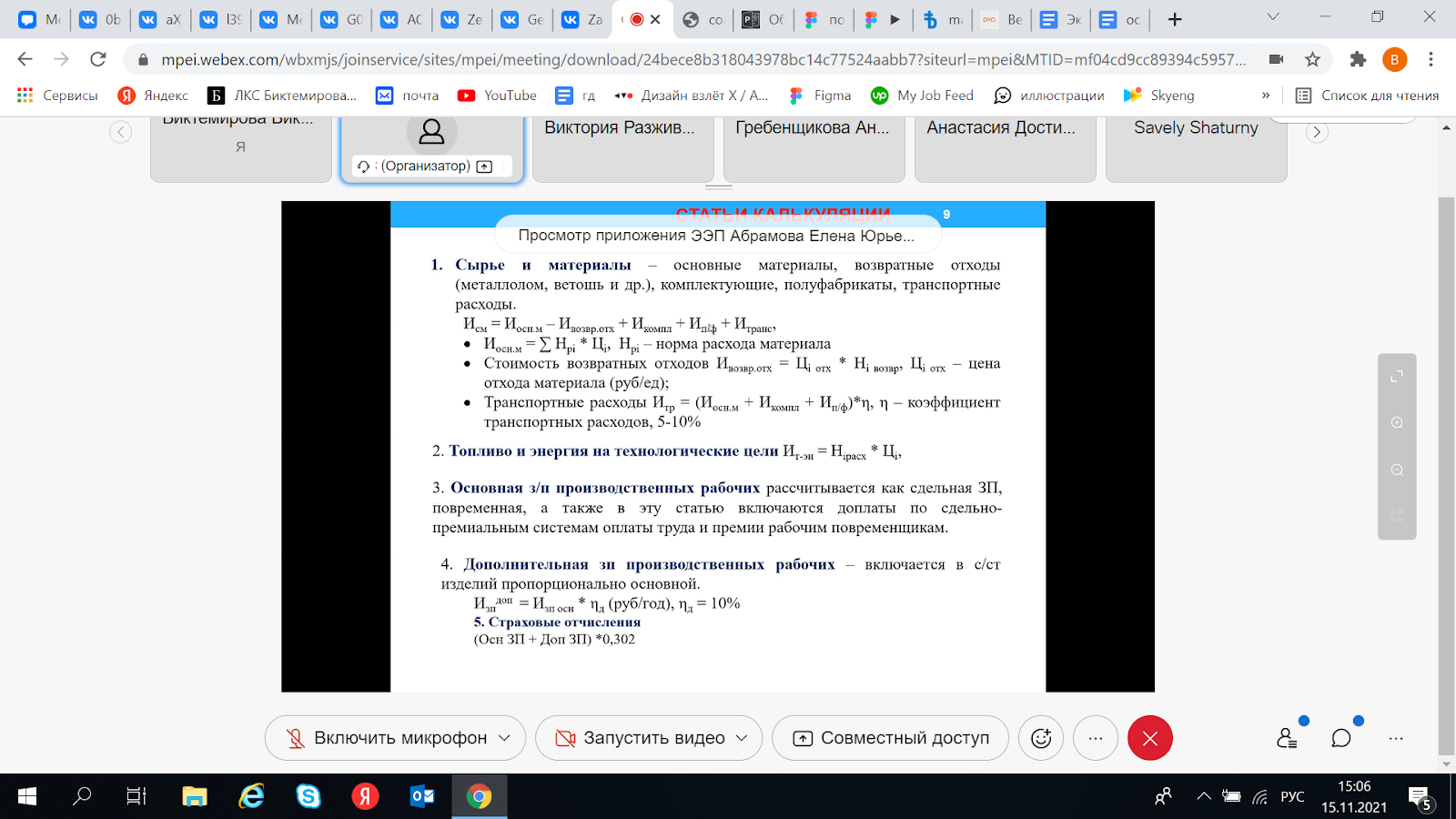

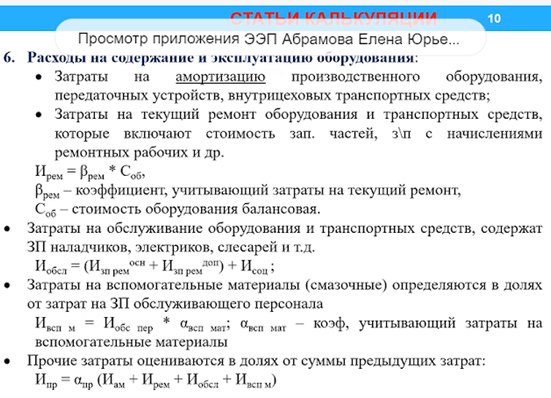

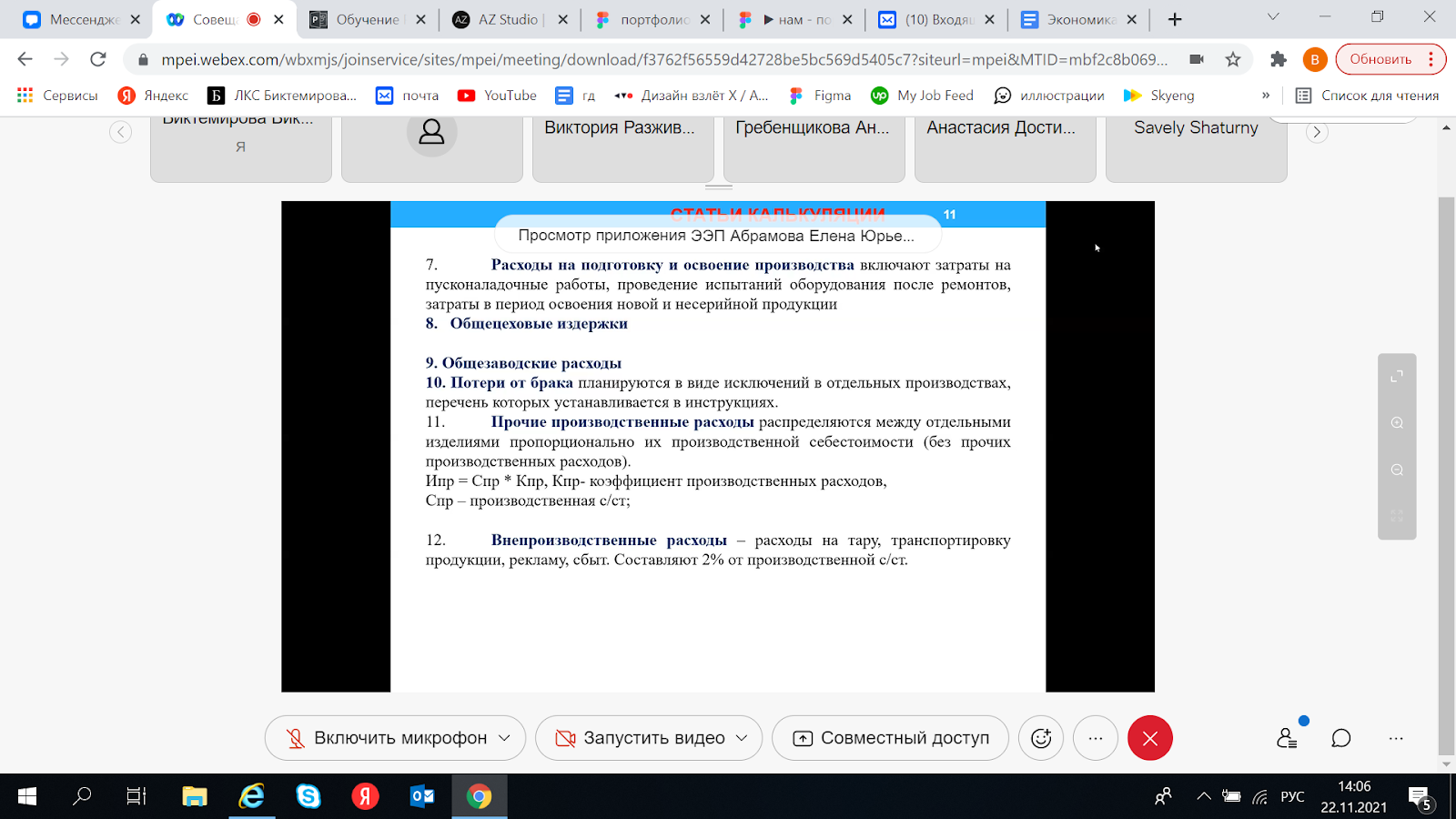

Понятие себестоимости продукции. Методы расчета себестоимости продукцииСебестоимость — это затраты предприятия на изготовления или приобретения продукции для дальнейшей реализации и получения прибыли. Ее рассчитывают за штуку или партию товаров за определенный срок. Иначе говоря, это сумма издержек за единицу товара для продавца. Расчет производится исключительно в денежном эквиваленте. Существует два метода: определение себестоимости по экономическим элементам определение себестоимости по статьям калькуляции     Способ расчета себестоимости по экономическим элементам не учитывает место возникновения затрат.      Анализ безубыточности производстваЦель анализа безубыточности состоит в том, чтобы установить, что произойдет с финансовыми результатами при изменении уровня производственной деятельности организации. Анализ безубыточности основан на зависимости между доходами от продаж, издержками и прибылью в течение краткосрочного периода. По существу, анализ сводится к определению точки безубыточности (критической точки, точки равновесия) такого объема производства (продаж), который обеспечивает организации нулевой финансовый результат, т.е. предприятие уже не несет убытков, но еще не имеет и прибыли. Обычно на графике безубыточности определяются 2 оси: x-объем производства; y-выручка и издержки. На графике расположены прямые: выручка, себестоимость, переменные и постоянные издержки. Точка безубыточности располагается на пересечении прямых Выручки и Себестоимости. Характеристика экономических элементов затратМетод определения себестоимости по экономическим элементам включает в себя: § Материальные затраты § Затраты на оплату труда § Страховые отчисления § Амортизация § Прочие затраты с/ст = Имз + Изп + Исоц.отч. + Иаморт. + Ипроч. Материальные затраты включают: Приобретаемое сырье и материалы Покупные материалы для обеспечения нормального хода технологического процесса, упаковки, хозяйственных нужд, ремонта оборудования, зданий, сооружений Покупные комплектующие и полуфабрикаты Работы и услуги производственного характера, выполняемые сторонними организациями или производствами, не относящиеся к основному виду деятельности Природное сырье Приобретаемое топливо для всех видов, на технологические нужды, отопление, транспорт и т.д. Инструменты, приспособления, инвентарь, приборы, спецодежда Покупная энергия всех видов Потери от недостачи поступивших материальных ресурсов в пределах норм естественной убыли Затраты на оплату труда включают: Суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам Начисления, стимулирующего характера, в том числе и надбавки Стоимость бесплатно предоставленным сотрудникам коммунальных услуг, питания, продуктов Расходы на приобретение, выдаваемое работникам бесплатно или продаваемое по пониженным ценам форменной одежды, которые остаются в личном постоянном пользовании работников Сумма начисленного заработка, сохраняемое на время выполнения или государственных, или общих обязанностей Компенсации за неиспользуемый отпуск Единовременные вознаграждения за выслугу лет Оплата труда на время учебных отпусков, расходы на оплату проезда к месту учебы Платежи по договорам обязательного и добровольного страхования Страховые отчисления включают: 30,2% от затрат на оплату труда 30,2% = пенсионный фонд 22% + фонд обязательного медицинского страхования 5,1% + фонд социального страхования 2,9% + отчисления на травматизм 0,2% Амортизация включает: Амортизация оборудования Прочие затраты включают: Налоги, сборы, отчисления, платежи, произведенные в законодательном порядке Платежи за предельно-допустимые выбросы загрязняющих веществ Платежи по обязательному страхованию имущества отдельных категорий работников Платежи по кредитам Вознаграждения за изобретения и рационализаторские предложения Расходы на НИОКР Оплата работ по сертификации Представительские расходы Расходы на рекламу Потери от брака Командировочные расходы Плата за пожарную и сторожевую охрану, подготовка и переподготовка кадров, за организованный набор сотрудников Плата за услуги связи, вычислительных центров, банков Плата за аренду основных средств Отчисления на ремонт основных средств, на освоение природных ресурсов Расходы на приобретение прав на земельные участки |