Возможности финансового инжиниринга в обеспечении устойчивости финансовых организаций. Возможности финансового инжиниринга в обеспечении устойчивости ф. Возможности финансового инжиниринга в обеспечении устойчивости финансовых организаций Содержание

Скачать 0.56 Mb. Скачать 0.56 Mb.

|

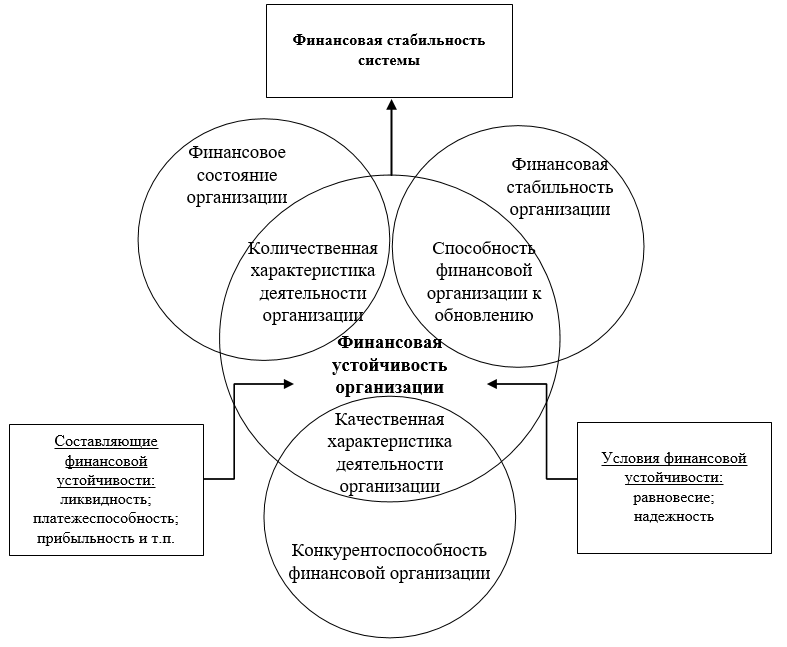

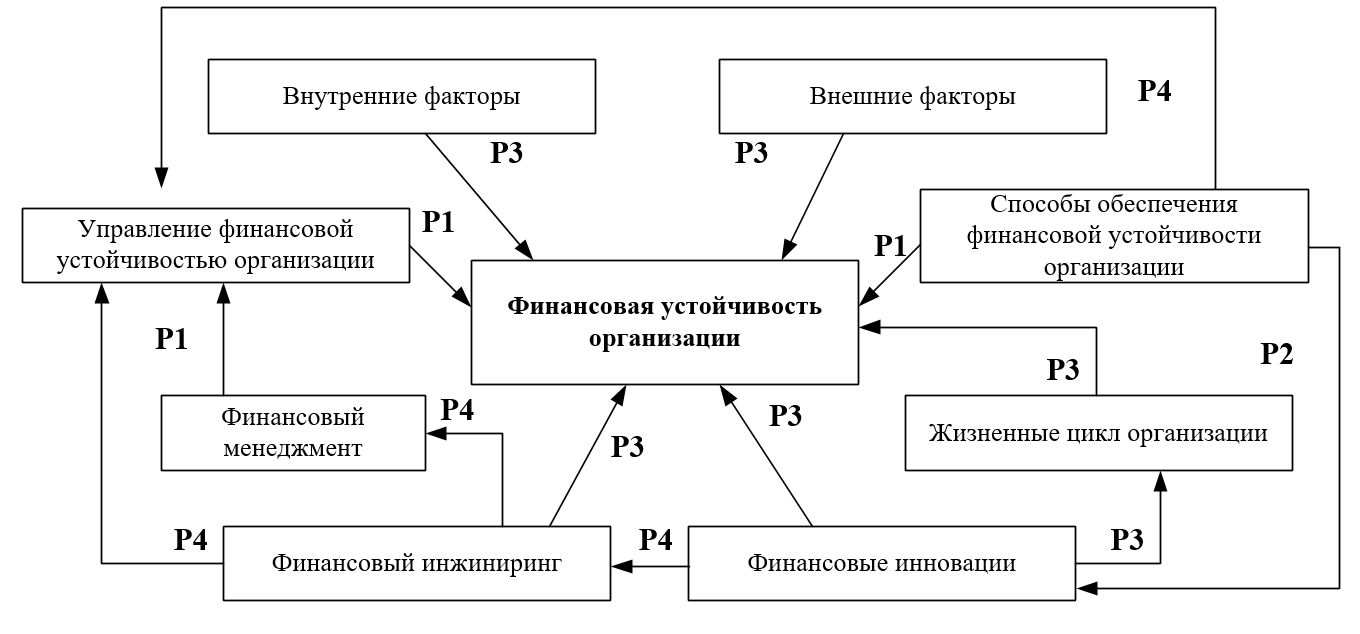

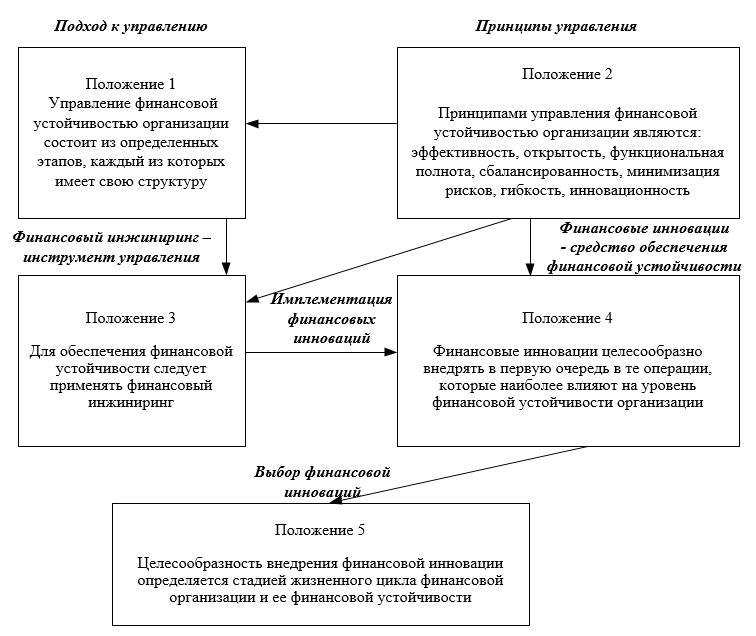

Раздел 1. Теоретические основы обеспечения финансовой устойчивости финансовых организаций средствами финансового инжиниринга1.1. Концептуальные положения управления финансовой устойчивостью с использованием средств финансового инжинирингаВ условиях изменчивости внешней среды и конъюнктуры рынка одним из приоритетов стратегического развития финансовых организаций является повышение уровня их финансовой устойчивости для противостояния конкуренции и восстановление лояльности экономических агентов. Наращивание финансовой устойчивости должно стать залогом успешных макроэкономических преобразований. Из-за того, что традиционные средства обеспечения финансовой устойчивости в условиях кризиса постепенно оказываются непродуктивными, необходим поиск новых альтернативных средств наращивания его потенциала, которые были бы адекватны сложившимся условиям. Одним из таких средств является внедрение финансовых инноваций в операционную деятельность отечественных финансовых организаций в рамках финансового инжиниринга. Финансовая устойчивость важна, поскольку она отражает здоровую финансовую систему, что, в свою очередь, важно, поскольку она укрепляет доверие к системе и предотвращает такие явления, как массовый доступ к финансовым организациям, который может дестабилизировать экономику. Кроме того, надежная финансовая система сигнализирует общественности о том, что с их деньгами обращаются таким образом, чтобы не подвергать их чрезмерной опасности. Это особенно важно для сбережений, в том числе пенсионных. Элементы финансовой устойчивости включают систему раннего предупреждения с отслеживанием соответствующих показателей; а также стимулирование и обеспечение возможных реальных нагрузок на систему путем проведения стресс-тестирования. Вышеупомянутое помогает регулирующим органам контролировать систему и подготовиться к поиску способов предотвращения потенциальной или обнаруженной нагрузки на систему. Международный валютный фонд рассматривает финансовую устойчивость как набор определенных финансовых показателей в разрезе ее составляющих: капитальной устойчивости, ликвидности, деловой активности, прибыльности и т.д. [1] Этот подход не дает полного и исчерпывающего понимания сущности финансовой устойчивости, поскольку является лишь количественным выражением параметров деятельности финансовой организации и ее финансового состояния на определенный статический момент времени. Однако такое толкование финансовой устойчивости позволяет определить составляющие финансовой устойчивости, что необходимо для ее оценки. Некоторые ученые отождествляют понятия финансовой устойчивости с такими категориями как ликвидность, платежеспособность и прибыльность, что является экономически необоснованным, ведь платежеспособность является составной частью финансовой устойчивости финансовой организации, а ликвидность и прибыльность характеризуются показателями, детализирующими финансовую устойчивость финансовой организации [2]. Следует заметить, что некоторые ученые, наоборот, считают, что между прибыльностью и финансовой устойчивостью существует противоположная связь, проявляющаяся в том, что с целью поддержания рентабельности деятельности финансовые организации часто направляют средства в высоко рисковые проекты, что приводит к понижению уровня их денежной устойчивости [3]. Для определения характера влияния прибыли на уровень финансовой устойчивости финансовой организации необходим учет не столько размера прибыли, а периодичности и источников его получения. Другие ученые, среди которых М.А. Бобрик, рассматривают категорию финансовой устойчивости с макроэкономической точки зрения через взаимосвязь финансовой устойчивости всей системы с финансовой устойчивостью отдельных финансовых организаций. Примечательно, что этой точки зрения придерживается также большинство зарубежных ученых [5, 6, 7, 8], научные труды которых посвящены вопросам обеспечения финансовой устойчивости финансовых организаций. Безусловно, финансовая стабильность системы финансовой организации определяется финансовой устойчивостью отдельных ее элементов с точки зрения синергического подхода, однако определенные аспекты укрепления финансовой устойчивости на микроуровне в этом подходе остаются недостаточно раскрытыми и требуют дальнейшей доработки. Некоторые ученые обращают внимание на тот факт, что принцип равновесия, на котором базируется финансовая устойчивость организации, может проявляться на макроуровне в виде равновесных взаимосвязей, в которых находятся финансовые организации – элементы банковской системы и на микроуровне – посредством сбалансированности отдельных составляющих финансовой устойчивости организаций. Кроме того, характер финансовой устойчивости зависит от типа равновесия, в котором она находится – статического или динамического. Следовательно, опираясь на критерий равновесия, можно выделить два типа финансовой устойчивости – статическую (характеризует возможность финансовой организации возвращаться в равновесное состояние) и динамическую (отражает способность банка не отклоняться от заданных стратегических ориентиров развития). Следовательно, исследовав разные взгляды ученых к определению понятия финансовой устойчивости, можно заключить наличие областей пересечения между категорией «финансовая устойчивость» и рядом других близких к ней понятий (рисунок 1).  Рисунок 1. Взаимосвязь разных категорий с понятием «финансовая устойчивость финансовой организации» Источник: разработано автором Уровень финансовой устойчивости организации зависит от многих внутренних и внешних факторов, оказывающих на нее влияние. К внешним факторам относятся: экономические, социально-политические, финансовые и т.д. Внутренние факторы включают: адекватность капитала финансовой организации, качество активов финансовой организации, уровень менеджмента, уровень рентабельности и т.д. Обеспечение надлежащего уровня финансовой устойчивости может быть достигнуто посредством использования прогрессивных инструментов финансового менеджмента в рамках системы управления ею, представляющей собой один из компонентов системы финансового менеджмента. Большинство авторов включают в систему финансового менеджмента банка следующие компоненты: управление ликвидностью, банковскими рисками, активами и прибыльностью банка. Е.Хольнова [9] выделяет управление финансовой устойчивостью как отдельную составляющую системы финансового менеджмента, обосновывая это тем, что вышеупомянутые подсистемы отражают составляющие финансовой устойчивости, а управление ими является основой управления финансовой устойчивостью. Соглашаясь с ученой, можно утверждать, что целесообразность применения современных управленческих инструментов для достижения надлежащего уровня финансовой устойчивости финансовой организации обоснована тем, что одной из задач финансового менеджмента финансовой организации является обеспечение его устойчивого функционирования в долгосрочной перспективе. Пока не согласованными остаются вопросы, связанные с разработкой действенного механизма управления финансовой устойчивостью финансовой организации, ведь взгляды ученых относительно состава элементов, из которых состоит этот механизм, значительно варьируются. На основе обобщения подходов, изложенных в научных трудах зарубежных и отечественных ученых [10, 11], разработан механизм управления финансовой устойчивостью финансовой организации, состоящий из нескольких блоков (рис.2): субъект и объект управления (финансовая устойчивость в узком смысле); принципы управления финансовой устойчивостью (сбалансированность, интеграция, множественность источников финансирования, инновационность); инструменты управления финансовой устойчивостью (бюджетирование, бенчмаркинг, финансовый контроллинг, сбалансированная система показателей, финансовый инжиниринг); функции управления финансовой устойчивостью (планирование, анализ, оценка, регулирование, контроль); способы управления денежной устойчивостью (экономические, административные). Формирование эффективного механизма управления финансовой устойчивостью финансовой организации должно происходить через повышение оперативности и качества анализа и оценки финансовой устойчивости, достижение определенных пропорций между всеми составляющими компонентами механизма управления финансовой устойчивостью, расширение практики оценки рисков и т.д. Без сомнения, эффективный механизм управления финансовой устойчивостью является главным условием ее обеспечения, однако современные реалии требуют поиска таких средств обеспечения финансовой устойчивости, которые наилучшим образом отвечали бы современным глобализационным вызовам. Сегодня существуют различные средства обеспечения финансовой устойчивости организации, которые целесообразно использовать в процессе управления ею, однако отечественные ученые считают, что наиболее подходящими для отечественных реалий являются: капитализация финансовой организации, менеджмент активов и пассивов, повышение результативности деятельности финансовой организации, реструктуризация и реорганизация финансовой организации и т.д. Рассмотрим каждое из средств более подробно. Следует отметить, что наращивание капитальной базы финансовой организации, безусловно, обеспечивает экономическую самостоятельность и стабильность финансовой организации, однако применение этого способа в итоге способствует укреплению только одной составляющей финансовой устойчивости – капитальной устойчивости – требующей от финансовой организации поиска других способов обеспечения таких составляющих его финансовой устойчивости как ликвидность и деловая активность.  Рисунок 2. Механизм управления финансовой устойчивостью финансовой организации Аналогично капитализации, метод гибкого управления активами и пассивами финансовой организации направлен на обеспечение только одной составляющей финансовой устойчивости организации – ликвидности, что в итоге может не привести к ожидаемому росту уровня финансовой устойчивости и потребовать поиска нового баланса между его составляющими. Реструктуризация и реорганизация финансовой организации целесообразны только на определенных этапах их развития, ведь стратегические решения, направленные на создание новых организационных структур, которые приняты в неподходящее время, могут быть разрушительными для финансовой организации. Роль финансового инжиниринга (рисунок 2) в обеспечении финансовой устойчивости организации сводится к выполнению им определенных функций, через которые он оказывает влияние на систему показателей финансовой устойчивости, а, следовательно, на саму финансовую устойчивость, исходя из целей финансового и стратегического менеджмента финансовой организации. Одной из функций финансового инжиниринга является конструирование и реализация финансовых инноваций, которые выступают конечным результатом инжинирингового процесса и направляются на выполнение задач финансового менеджмента. Учитывая это, можно утверждать, что финансовые инновации по сути являются средствами финансового инжиниринга, ведь их практическая имплементация позволяет выполнять поставленные менеджментом финансовой организации задачи на каждом из этапов его развития. Процесс внедрения финансовой инновации в деятельность финансовых учреждений начинается с установления долгосрочных целей и разработки стратегии их инновационного развития на перспективу. Стратегические ориентиры финансовой организации обязаны определяться с учетом особенностей его текущей деятельности, другими словами этапа развития, которому соответствует определенная стадия жизненного цикла финансовой организации. Теория эволюционного развития экономических систем является основой концепции цикличности развития финансовых учреждений, согласно которой создание и развитие живой или искусственно созданной системы происходит на определенных стадиях или проходит определенные этапы своего развития. Концепция жизненных циклов, которая является одним из наиболее распространенных и широко применяемых в сфере управления развитием организаций, применима к любой системе, в том числе и к банку при выборе финансовых инноваций к внедрению. Жизненный цикл любой системы характеризуется следующими свойствами: длительность во времени; наличие перечня последовательных и взаимосвязанных фаз; ключевые особенности, присущие конкретным стадиям жизненного цикла финансовых систем; наличие внешних и внутренних факторов, оказывающих влияние на развитие организации. При этом общими параметрами жизненного цикла системы являются: момент ее зарождения и исчезновения; общая продолжительность цикла и каждой из его стадий; порядок и последовательность смены фаз жизненного цикла финансовой организации; характеристики, характеризующие состояние системы на каждом этапе ее развития. Исследование и выявление характеристик каждой из стадий жизненного цикла организации позволяет получить информацию о динамике развития организации, а также заключить необходимость внедрения определенных видов финансовых инноваций. Исследование кривой жизненного цикла финансовой организации в управлении его деятельностью довольно важно с практической точки зрения, ведь позволяет прогнозировать возможные изменения в развитии деятельности финансовой организации и учитывать вероятные риски, которые случаются на разных этапах его развития. Анализ особенностей каждого из этапов развития финансовой организации необходим для разработки инновационной стратегии, определения ориентиров текущего управления, принятия конкретных управленческих решений по внедрению финансовых инноваций в деятельность финансовой организации. Наиболее полно взаимосвязь целей инновационной программы финансовой организации, оперативного управления инновациями и конкретными показателями деятельности финансовой организации на каждом этапе развития финансовой организации отражает рассмотрение задач управления финансовой устойчивостью и средств их реализации. Согласно В. Вагизовой [12] жизненный цикл финансовой организации представляет собой предусмотренные изменения основных характеристик деятельности кредитной организации, возникающие с определенной степенью последовательности в течение определенного времени. А. Глотова [13, с. 5] предлагает разрабатывать специфические меры управления ликвидностью финансовой организации в зависимости от этапа его развития. Е. Глухова [14] считает необходимостью рассматривать жизненный цикл финансовой организации с финансовой позиции, то есть определять стадию жизненного цикла финансовой организации с учетом объемов и характера поступления денежных потоков на каждой стадии жизненного цикла финансовой организации. Стадия жизненного цикла финансовой организации во многом определяется состоянием внешней среды. Совокупность внешних факторов, к которым относятся: экономическое состояние страны, НТП, международные отношения, законодательная база, политическая ситуация, конкуренты финансовой организации влияют на деятельность финансовой организации, формируют его бизнес-среду, которая фактически определяет состояние финансовой организации на рынке, его экономический потенциал, финансовое состояние и финансовую стойкость. Воздействие внешних факторов проявляется через изменение ключевых параметров его деятельности: доля рынка, доход, клиентская база, капитализация, ликвидность, эффективность, значения которых различны на разных стадиях жизненного цикла финансовой организации. Изменение значений этих параметров влечет за собой переход финансовой организации на новый этап развития. Для формирования адекватной стратегии управления банком на каждой стадии его жизненного цикла нужно учесть как изменяются эти характеристики. На каждой стадии жизненного цикла организация должна учитывать факторы внешней среды для поддержания устойчивого функционирования. Учитывая это, на стадии становления банк должен учитывать влияние внешних факторов на оценку собственного потенциала и формирование определенной стратегии поведения на рынке. На этапе роста банк эффективно и адекватно реагирует на факторы внешней среды для поддержки стабильного финансового состояния и желаемого уровня финансовой устойчивости. На стадии стабилизации банк анализирует наиболее значимые факторы внешней среды для того, чтобы своевременно и адекватно реагировать на их влияние. На стадии спада банк не может эффективно работать под влиянием внешних факторов, результатом чего является падение его финансовой устойчивости до минимального уровня. Жизненный цикл финансовой организации также нельзя рассматривать, не считая особенностей жизненного цикла финансовых инноваций. Практические исследования свидетельствуют о том, что обычно жизненный цикл любого финансового учреждения не совпадает с жизненным циклом финансовых продуктов и технологий. Эффективная система управления жизненным циклом финансовой организации требует постоянного мониторинга и анализа эффекта (объемов активных операций, прибыли, расходов, запаса финансовой устойчивости) от внедрения финансовой инновации, позволяющей выявить стадию развития, на которую она находится в тот или иной момент времени. Многоаспектность и сложность управления финансовой устойчивостью финансовой организации требует применения разных подходов менеджмента к раскрытию отдельных аспектов этого явления. Учитывая, что существующие в менеджменте подходы недостаточно отражают его структурированность, уместным считается использование интегративного подхода к управлению финансовой устойчивостью финансовой организации новой парадигмы в менеджменте. Применяя процессно-структурированный подход к управлению, рассмотрено управление финансовой устойчивостью финансовой организации с использованием средств финансового инжиниринга в разрезе таких этапов (рис.3).  Рисунок 3. Бизнес модель процесса управления финансовой устойчивостью финансовой организации с использованием средств финансового инжиниринга Источник: Разработано автором Исходя из вышеизложенного, можно утверждать о наличии семантических связей между понятиями предметной области исследования, структурная модель которых представлена на рис. 4.  Условные обозначения: Р1 – отношения типа "целое-часть", Р2 – отношения типа "род-вид", Р3 – отношения типа "фактор-результат", Р4 – отношения типа "инструмент-действие". Рисунок 4. Структурная модель связей предметной области управления денежной устойчивостью финансовой организации Источник: Разработано автором Определение связей предметной области (рисунок 4) является основой для формирования концептуальных положений управления финансовой устойчивостью организации с использованием средств финансового инжиниринга (рисунок 5). Положение 1. Управление финансовой устойчивостью организации целесообразно рассматривать с точки зрения процессно-структурированного подхода как процесс, состоящий из определенных этапов, каждый из которых имеет собственную структуру. Положение 2. Управление финансовой устойчивостью организации должно быть направлено на обеспечение финансовой устойчивости и основываться на следующих принципах: эффективность, открытость, функциональная полнота, сбалансированность, минимизация рисков, гибкость, инновационность. Принцип инновационности предполагает, что управление финансовой устойчивостью организации должно быть нацелено на использование новейших инструментов финансового менеджмента.  Рисунок 5. Основные концептуальные положения управления финансовой устойчивостью финансовой организации с использованием средств финансового инжиниринга. Источник: Разработано автором 3. Использование финансового инжиниринга в качестве инструмента управления финансовой устойчивостью способствует обеспечению финансовой устойчивости организации. Реализация функций управления финансовой устойчивостью (планирование, анализ, оценка, регулирование и контроль) достигается за счет таких инструментов финансового менеджмента, как бюджетирование, бенчмаркинг, финансовый контроллинг, сбалансированная система показателей и финансовый инжиниринг. Каждой функции соответствует определенный инструмент финансового менеджмента: бюджетирование целесообразно при планировании; бенчмаркинг применяется для планирования, анализа и оценки; финансовый контроллинг необходим для анализа, оценки и контроля; сбалансированная система характеристик и денежный инжиниринг ориентированы на функцию регулирования денежной устойчивости. Положение 4. Определение возможных источников наращивания финансовой устойчивости организации предусматривает выделение видов финансовых операций, наиболее влияющих на уровень финансовой устойчивости организации с целью внедрения в них инноваций. Положение 5. Оценка целесообразности внедрения денежных инноваций в деятельность финансовой организации обязана происходить с учетом особенностей жизненного цикла финансовой организации и текущего уровня его денежной стойкости. Стадия жизненного цикла финансовой организации оказывает существенное влияние на систему ее денежного менеджмента. Для обеспечения финансовой устойчивости организации в течение всего периода ее функционирования следует учитывать характеристики, характерные для определенного этапа его развития, оперативно реагировать на изменения показателей, требующих усиленного контроля путем внедрения финансовых инноваций в ее деятельность. С учетом этого важно, чтобы выбор финансовой инновации происходил в зависимости от стадии жизненного цикла финансовой организации и текущего уровня ее финансовой устойчивости. Таким образом использование предложенных концептуальных положений в практической деятельности финансовой организации позволит принимать взвешенные решения относительно направлений улучшения его финансовой устойчивости. Поскольку отличием предлагаемого подхода к управлению финансовой устойчивостью является внедрение финансовых инноваций, поэтому необходимо исследовать зарубежный и отечественный опыт в сфере использования финансового инжиниринга и особенностей его реализации в финансовой организации. |