Возможности финансового инжиниринга в обеспечении устойчивости финансовых организаций. Возможности финансового инжиниринга в обеспечении устойчивости ф. Возможности финансового инжиниринга в обеспечении устойчивости финансовых организаций Содержание

Скачать 0.56 Mb. Скачать 0.56 Mb.

|

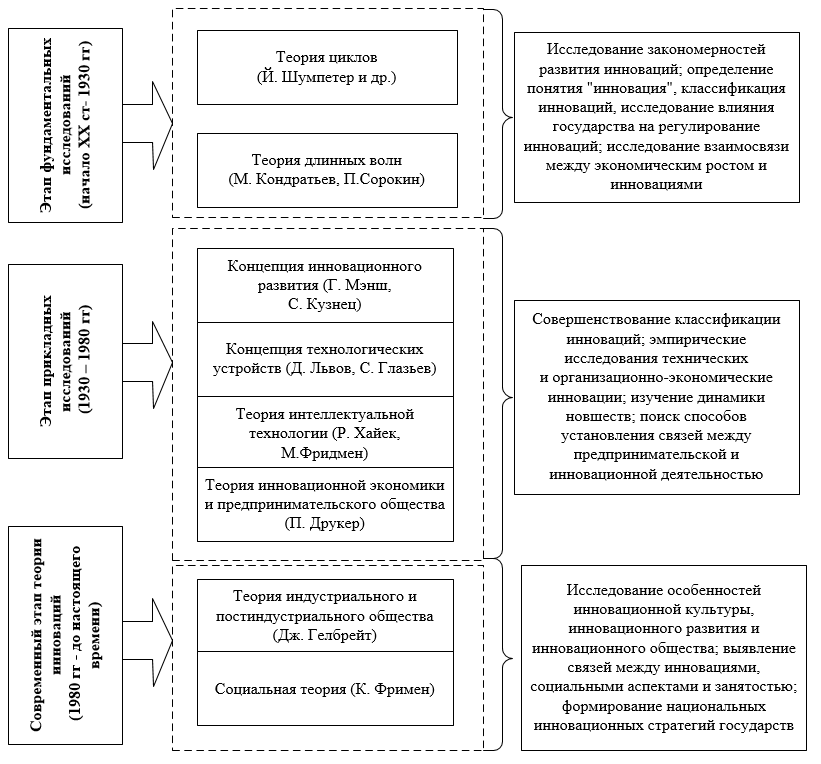

1.3. Типология и практические аспекты использования финансовых инноваций как средств финансового инжиниринга в финансовых организацияхНеотъемлемым условием создания и укрепления лидерских позиций для финансовых учреждений сегодня является интенсификация их инновационной деятельности. Парадигма современной банковской деятельности требует от банков постоянного поиска новшеств в сфере своей деятельности и генерации новых продуктов, что будет способствовать постепенному переходу от традиционного способа введения банковского бизнеса к клиентоориентированному, повышению привлекательности финансовых продуктов и услуг и расширению границ их деятельности. Следовательно, особую важность сегодня приобретают вопросы, связанные с введением инновационных финансовых продуктов и услуг в соответствии с особенностями развития финансово-кредитных учреждений для обеспечения их устойчивого функционирования. Впервые термин "инновация" использован И. Шумпетером в рамках разработанной им теории экономического развития. Ученый определял инновацию как новую комбинацию ресурсов и предпринимательских возможностей, создаваемую в процессе предпринимательской деятельности. Научные наработки Й. Шумпетера сформировали фундамент теоретико-методологического базиса инноватики и получили дальнейшее развитие во многих научных концепциях и направлениях (рис.1.7). Анализ научной литературы позволил сделать вывод, что развитие теории инноваций имело динамический характер и сопровождалось постоянным изменением угла зрения на объект исследования. Следовательно, на этапе становления теоретической основы инновации рассматривались через призму цикличности развития общества и сопровождавших его кризисных явлений. Конкретно этот шаг характеризуется большими базовыми прорывами в данной области. Следующий этап отметился изменением фокуса исследования – ученые стали уделять большое внимание прикладным исследованиям, в которых инновации рассматривались во взаимосвязи с экономическим ростом и были приложены усилия для установления связей между предпринимательской и инновационной деятельностью экономических агентов. Объектом современного этапа теории инноваций являются инновации в глобальном масштабе. Большинство исследований посвящено разработке инновационных стратегий государств на основе социальных аспектов влияния инноваций.  Рис. 1.7. Эволюция становления и формирование теории инноваций. Обобщено на основе [101, 207, 219, 43, 176] Учитывая, что одной из задач исследования является исследование сущности инноваций, функционирующих в финансовом секторе, то рассмотренные инновационные теории и концепции могут выступать в качестве их теоретико-методологической основы в дальнейшем. Несмотря на множество научных трудов, посвященных финансовым инновациям вообще и финансовым инновациям в финансовых учреждениях в частности, следует отметить, что в современной экономической литературе отсутствует однозначное толкование понятия "финансовая инновация в финансовой организации", что вызывает определенную теоретическую неопределенность этой категории. Соглашаясь с С.Яковенко [] и А. Автушенко [], можно утверждать, что в настоящее время сформировано четыре подхода к пониманию содержания финансовых инноваций в организации. Обзор научной литературы по этим вопросам подтверждает выдвинутое предположение. Сторонники первого подхода считают, что финансовая инновация в организации олицетворяет новые финансовые продукты и услуги, которые генерируются в результате инновационной деятельности финансовой организации. Например, И.Балабанов [] утверждает, что банковская инновация – это реализуемый в форме нового банковского продукта или операции конечный результат инновационной деятельности финансовой организации. В. Просалова [] обращает внимание, что спецификой именно финансовых инноваций являются банковские продукты или услуги, которые, в отличие от существующих, характеризуются более привлекательными потребительскими качествами, способными удовлетворить неохваченные ранее потребности клиентов финансовой организации. Представители второго подхода определяют финансовую инновацию как внедрение новых финансовых технологий, автоматизацию и информатизацию финансовых процессов, создание новых методик осуществления финансовых операций. Финансовая инновация определяется как новые инструменты и технологии. Как считает И. Подложенов [], эффективность работы финансовой организации и его конкурентоспособность на рынке в большей степени зависят от внедрения новых продуктов и технологий, представляющих собой инновации финансовой организации. При этом ученый отмечает, что степень новизны финансовой инновации в банке проявляется в спросе на нее в процессе реализации на рынке. По мнению автора исследования, достаточно верна точка зрения, изложенная в труде З.Ф.Гараева, согласно которой логически первыми являются технологические инновации, которые порождают продуктовые, ведь создание новых финансовых продуктов и услуг невозможно без усовершенствования технологии их обслуживания. Представители третьего подхода, в частности, Х.-У. Дерог [] считают, что эффективность и надежность современного финансовой организации, прежде всего, зависят от инноваций процессного типа, которые по уровню сложности и понятности значительно выше продуктовых и технологических инновации. Четвертая группа ученых [] считает, что эффективная инновационная деятельность финансовой организации невозможна без использования комплексного подхода к управлению ею, в котором должны быть учтены не только продуктовые, технологические и процессные инновации, но и изменения в организации ведения бизнеса. В. Просалова в исследовании [] отмечает, что в условиях глобализации телекоммуникационных средств и развития сетевых форм организации бизнеса роль организационных инноваций как ключевого фактора успеха значительно возросла. Подтверждение этому можно найти в научном труде А. Крючковой [], которая делает акцент на важности разработки проектов внедрения организационных инноваций во избежание возможных рисков в деятельности финансовой организации. Некоторые исследователи [] также отмечают необходимость выделения видов финансовых инноваций по уровню их результативности и разделяют последние на следующие виды: высокоэффективные инновации (инновации, внедрение которых способствует достижению банком стратегических целей), стабильные инновации (инновации, не приносящие значимости) , социального и стратегического эффекта), неэффективные и рисковые инновации (инновации, реализация которых может усугубить текущее положение финансовой организации). По нашему мнению, выделение этой группы финансовых инноваций экономически обоснованно учитывая, что одним из принципов финансовых инноваций является именно их эффективность. Внедряя финансовые инновации в деятельность, финансовая организация таким образом совершенствует систему отношений с клиентами, расширяет ассортимент финансовых продуктов, оптимизирует расходы на операционную деятельность, что способствует наращиванию потенциала ее финансовой устойчивости, что по сути, является запасом финансовой устойчивости, характеризующей возможность финансовой организации эффективно функционировать под влиянием факторов внешней среды. Однако следует отметить, что не является исключением ситуации, когда уровень финансовой устойчивости финансовых организаций на отдельных стадиях жизненного цикла не соответствует общим тенденциям деятельности финансовой организации. Это вызвано тем, что потенциал финансовой устойчивости в отличие от финансового состояния финансовой организации изменяется с определенным опозданием, учитывая, что финансовая устойчивость является качественной, а не количественной характеристикой деятельности финансовой организации. Так, на стадии становления уровень финансовой устойчивости финансовой организации может быть достаточным, а на стадии развития и стабилизации – низким. В первом случае целью финансовой организации является повышение уровня финансовой устойчивости, а во втором – обеспечение ее желаемого уровня. Решение поставленных задач возможно посредством внедрения финансовых инноваций с учетом текущего уровня финансовой устойчивости организации. Так как выбор финансовой инновации в организации должен происходить с учетом стадии жизненного цикла и уровня ее финансовой устойчивости, образована матрица соотношения указанных критериев (рис.1.8), каждый квадрант которой содержит вид финансовой инновации, наилучшим образом отвечающий на каждом этапе развития финансовой организации и уровне его финансовой устойчивости.  Рис. 1.8. Виды финансовых инноваций финансовой организации в зависимости от стадии жизненного цикла и уровня финансовой устойчивости. Разработано на основе: [] Этап становления финансовой организации сопровождается расширением сети филиалов и спектра ее финансовых продуктов. В условиях неустойчивого положения организации следует осторожно осуществлять инновационную деятельность и вводить точечные продуктовые инновации в отдельные виды финансовых операций. Если финансовая организация имеет средний потенциал финансовой устойчивости, то она может реагировать на нововведения конкурентов, внедряя и быстро реализуя реактивные продуктовые инновации, комбинируя элементы уже существующих финансовых продуктов. В случае высокого уровня финансовой устойчивости целесообразно реализовать системные или процессные изменения Этап роста очень важен для финансовой организации, ведь на этом этапе происходит ее позиционирование на рынке и формирование ее имиджа. На этой стадии неустойчивое финансовое положение должно стабилизироваться, в противном случае финансовой организации необходимо разрабатывать продуктовые и технологические инновации и равномерно внедрять их в операционную деятельность. Если финансовая организация имеет значительный потенциал финансовой устойчивости, то ее укрепление возможно через разработку радикальных или модифицированных продуктовых инноваций по отдельным видам финансовых операций. Активно реализуя инновационный потенциал на этой стадии, определяющий степень готовности к реализации проекта или программы инновационных стратегических изменений, финансовая организация сможет создать собственный уникальный пакет финансовых услуг. Несмотря на то, что на этапе стабилизации финансовая организация добивается сбалансированности между доходностью и рискованностью, возможно появление проблем с ее финансовой устойчивостью. Следовательно, целесообразны системные или точечные инновационные изменения в бизнес-процессах финансовой организации и модификация финансовых продуктов с целью продления их жизненного цикла. Решения о разработке и внедрении указанных финансовых инноваций должны носить стратегический характер. Стадия спада финансовой организации вызвана ухудшением финансового состояния и падением уровня ее финансовой устойчивости. Этот этап является решающим на кривой жизненного цикла финансовой организации, ведь от того, насколько точны и своевременны изменения в концепции деятельности финансовой организации зависит, перейдет ли она в стадию ликвидации или продолжит эффективно работать на рынке. Замедлить процесс упадка можно с помощью системных организационных изменений, которые должны быстро быть реализованы независимо от уровня финансовой устойчивости финансовой организации и приведут к восстановлению имиджа финансовой организации. В противном случае это может привести к ликвидации финансовой организации, символизирующей прекращение его деятельности. В качестве итога следует отметить, что для эффективного управления финансовой устойчивостью на разных этапах жизненного цикла финансовой организации необходимо внедрять те виды финансовых инноваций, которые лучше соответствуют стадии жизненного цикла и текущему уровню финансовой устойчивости организации. Это обуславливает необходимость усовершенствования классификации финансовых инноваций путем добавления в их структуру критериев "по стадии жизненного цикла финансовой организации" и "по уровню финансовой устойчивости финансовой организации". Исследование теоретических аспектов классификации финансовых инноваций позволяет перейти к рассмотрению их проявлений в практической плоскости по указанным направлениям: продуктовые финансовые инновации, технологические нововведения, инновации в бизнес-процессах и организационные изменения. Ключевые тенденции в финансовых инновациях по этим направлениям даны в табл. 1.2. Таблица 1.2 Современные инновационные тренды в финансовых организациях и их характеристика

Со стремительным развитием информационных технологий традиционное представление о банковском бизнесе постепенно меняется. Создание системы проактивного финансового менеджмента, содержание которого проявляется в конструировании и врождении финансовых инноваций для выживания финансовой организации в режиме реального времени уже доказали эффективность этого подхода в иностранной банковской практике. Еще одной инновацией в бизнес-модели финансовой организации является внедрение BPM и QlikView систем. Эти системы являются совершенно новым шагом в развитии и поддержании взаимоотношений с клиентами. CRM-систем (Customer Relationship Management), которые уже подтвердили статус эффективного инструмента интеграции данных о клиентах в единое информационное пространство, постепенно уступают место менеджменту бизнес-процессов (Business process management), позволяющему объединять все инновации, ориентированные на клиентов в единый бизнес-процесс посредством информационных решений нового поколения. Что касается финансовых инноваций в сфере управления лояльностью клиентов, то внимания заслуживает концепция "творческого банкинга", в рамках которой клиенты финансовой организации преобразуются из потребителей услуг в его партнеров. При этом банк берет на себя ответственность за развитие бизнеса клиента, ведь предлагает последнему наиболее приемлемую комбинацию услуг, оптимально отвечающую особенностям его бизнеса. Главной целью "творческого банкинга" является не максимизация доходности финансовой организации, а установление крепких и долгосрочных партнерских отношений с клиентом. Интересны с предпринимательской точки зрения элементы геймификации, которые активно вводятся в деятельность банков с целью усиления лояльности клиентов, стимулирования их к потреблению определенных банковских продуктов и услуг, предоставления положительных отзывов и рекомендаций о банке, повышения уровня их финансовой грамотности. Сложные банковские депозитные продукты нового поколения (структурированные, комбинированные и мультивалютные депозиты) уже зарекомендовали себя высокоэффективными и широко используются западными и отечественными финансово-кредитными учреждениями. Такие банки как МФК, ЦентроКредит, Авангард предлагают альтернативные решения от изменений валютного курса – мультивалютные вклады. Традиционно проценты по этим вкладам значительно ниже, однако и риск потерь для клиента минимален. Рост популярности стартапов актуализирует проблему их финансирования для банков. Сейчас интересны с научной точки зрения технологии краудфандинга, пирингового кредитования и венчурных займов. Технологии краудфандинга, P2P и P2B кредитования, являющиеся частными случаями первого, традиционно реализуются через интернет-платформы без участия финансовых посредников. Однако нарастающая популярность нетрадиционных видов ссуд уже привлекла внимание финансово-кредитных учреждений. Рынок краудфандинга, P2P и P2B кредитования в Российской Федерации находит в фазе зарождения, однако потенциал, имеющий эти нестандартные способы финансирования, позволит финансовым организациям, с одной стороны, без каких-либо потерь способствовать общеэкономическому развитию, а с другой – наращивать клиентскую базу. |