платежные системы в экономике. Электронные платёжные системы в экономике современной России. Введение актуальность исследования

Скачать 0.74 Mb. Скачать 0.74 Mb.

|

|

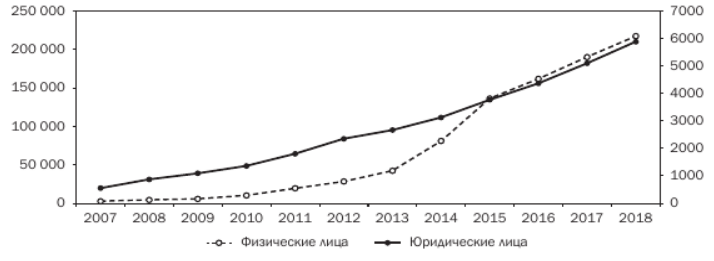

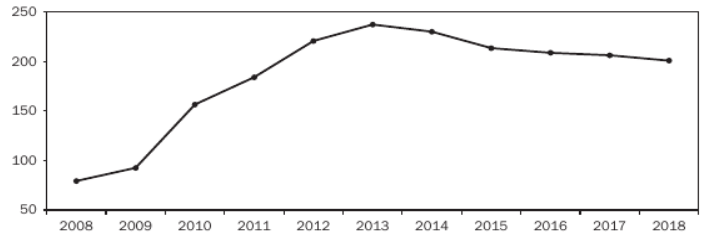

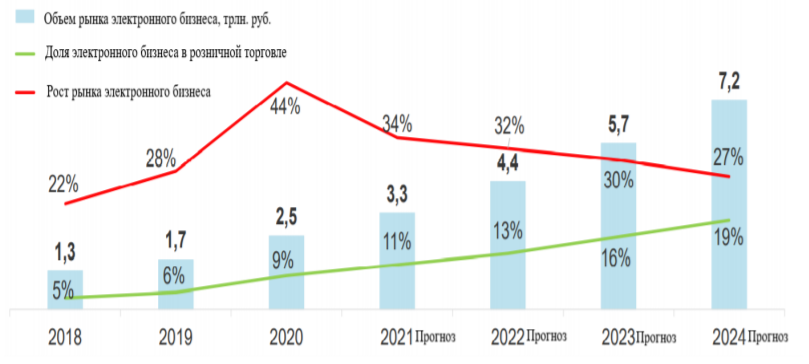

Глава 3. Правовые основы и перспективы развития электронных платежных систем в России 3.1. Правовое регулирование электронных платежных систем по законодательству Российской Федерации Электронные платежи возникают всякий раз, когда платежные инструкции, инициированные устройством, таким как компьютер или мобильный телефон, поступают в платежную систему через Интернет или любую другую телекоммуникационную сеть. Электронные платежи могут осуществляться по небанковским каналам. Они повышают скорость, эффективность и безопасность платежей. Однако для того, чтобы воспользоваться всеми этими преимуществами, электронные платежи требуют новых правовых и нормативных решений, учитывающих как перспективы, так и риски, присущие ускоряющимся темпам развития. До недавнего времени электронные деньги в Российской Федерации не имели правового регулирования законами и иными правовыми актами. Основой правового законодательства ранее являлся Гражданский кодекс Российской Федерации (далее - ГК РФ), пункты 3 и 4 статьи 847 ГК РФ о порядке распоряжения денежными средствами, находящимися на счете. В них прописана возможность на договорной основе распоряжаться электронными средствами платежа43. В России на текущий момент существует ряд факторов, требующие разработки и принятия нормативно-правовых документов, которые способствовали бы развитию электронной торговли и её нормальному функционированию. На сегодняшний день в РФ существуют три основных закона, которые регулируют деятельность электронных денег: Федеральный закон (далее ФЗ) от 27.06.2011 г. № 161-ФЗ «О Национальной платежной системе». ФЗ от 02.12.1990 г. № 395-1 «О банках и банковской деятельности». ФЗ от 7 августа 2001 года № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных незаконным путем, и финансированию терроризма». Помимо указанных ФЗ есть ряд нормативных актов, которые были приняты соответствующими регулирующими органами. При этом, в России в области электронных платежей насчитывается всего несколько десятков нормативных актов, в тоже время как в развитых западных странах их порядка сотни. Центральный банк России является основным регулятором для операторов электронных денег, а также практически для всех остальных участников финансового рынка. Кроме того, Федеральная служба по финансовому мониторингу (Росфинмониторинг) отвечает за соблюдение правил борьбы с отмыванием денег и финансированием терроризма, которые распространяются на операторов электронных денег. Федеральная антимонопольная служба (ФАС) обеспечивает соблюдение антимонопольных и справедливых правил конкуренции, в том числе в сфере рекламы. В сфере финансовых услуг ФАС осуществляет надзор за добросовестной рекламой финансовых продуктов и услуг. Принятие ФЗ от 27.06.2011 №161-ФЗ «О национальной платежной системе» (далее - закон о НПС) позволило изменить правовой статус электронных денег. В данном законе описан порядок оказания различных платежных услуг, порядок перевода денег, оговорены требования к организациям, осуществляющим денежные операции. Данный закон является правовым базисом национальной платежной системы. В законодательстве описание электронных денег появилось, когда был принят закон о НПС в пункте 18 статьи 3 закона. Также в законе о НПС можно выявить признаки электронных средств платежа. В своей основе электронные деньги имеют денежные средства, предоставленные от одного лица другому для исполнения обязательств перед третьими лицами. Данный процесс происходит без участия банковских счетов, а только с применением электронных средств платежа. Обособление электронных денег происходит от других расчетных систем, основанных на операциях с денежными средствами и объектами другого рода, имущественными правами на титульные знаки и различными внутриорганизационными бонусами и многое другое. Появляется потребность в обособлении электронных средств платежа от банковских, также происходит запрет кредитования из-за присвоенного статуса предоплатного средства платежа электронным деньгам. Электронные деньги включают в себя электронные средства платежа. В пример можно привести - Webmoney. Они не эмитируют электронные денежные средств, а производят только «титульные знаки». Данная компания является механизмом учета имущественных прав. Главная цель компании — это эмиссия и её обеспечение, гарантирующие эквивалентный обмен имущественных прав. Инициаторы Webmoney думают, что закон о НПС не распространяется на их систему расчета. В соответствии с законом о НПС и пункту 1 статьи 862 ГК РФ расчеты электронными деньгами признаны иной формой безналичных расчетов. В свою очередь данное решение позволило законными мерами оказывать воздействие на электронные денежные средства и расчеты с их участием, внести их в область налоговой сферы и публично-правовых отношений. Понятие «оператор электронных денежных средств» прописано в пункте 3 статьи 3 закона о НПС, где сказано, что происходит замена таким понятием, как эмитент электронных денег. Отсюда можно сделать вывод, что таким лицом может быть только кредитная организация (далее -НКО), «имеющая право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций». В отношении НКО существует упрощенный порядок лицензирования. НКО является своего рода «банком» электронной платежной системы, с участием электронных денег. Деятельность, которая осуществляется не кредитной организацией, нарушает закон Российской Федерации и влечет за собой ответственность. Также Центробанк России поясняет, что данный закон относится и к выпуску «дисконтных карт», «бонусных карт», «накопительных карт», не являвшимися кредитной компанией. Центробанк Российской Федерации выполняет надзор в отношении платежных систем в РФ. Незаконные операционные услуги будут закрыты ЦБ РФ. Закон о НПС запрещает электронное кредитование и выходит так, что клиенту полагается только то количество электронных денег, которое им было оплачено. Данное ограничение позволяет контролировать объем денег и инфляции в стране. В таком случае есть и минус, который проявляется в ограничении рынка электронных денег. Электронные деньги как платежный инструмент предполагают участие физических лиц. Только между физическими и юридическими лицами возможен расчет электронными деньгами, а вот между юридическими лицами недопустим. Закон о НПС распространяет на оборот электронными деньгами законодательства о валютном контроле. Тут появляются некие казусы, так как электронные деньги не являются ценными бумагами и не относятся к банкнотам, средствам или вкладами на банковских счетах. В сущности, они являются имущественными правами, правом востребования, а в законе этого не существует. Важно заметить, что принятие закона о НПС позволило внести поправки в некоторые законодательные акты, допустим в закон о валютном регулировании и валютном контроле, но данные изменения не смогли полностью убрать проблему. В законе о НПС прописан лимит на размер остатка электронных денег и величину переводов в течение месяца. Произошедший теракт 2013 года дал основание создать антитеррористический пакт с помощью, которого регулирование усилилось. В статье 10 закона о НПС прописано три степени верификации физических лиц и сумма счета, которая ограничивается шестьюстами тысячами рублей. В части 1 статьи 9 Закона о НПС сообщается, о договорном характере отношений между клиентом и оператором электронного средства платежа. Также оператор имеет полномочия отказа клиенту в заключении данного договора. Соответственно, данный пункт согласно статьи 426 ГК РФ исключает этот договор из категории публичных. В законе о НПС закреплено положение о том, что оператор имеет обязанности, нацеленные на минимизацию рисков для клиента. В услуги оператора обязательно включено информирование клиента о действиях с его счетом только бесплатно, но не исключена вероятность взимания платы за способы платного информирования, которое не было прописано в договоре, к примеру, звонки или онлайн уведомления. В апреле 2018 года был принят ФЗ от 23 апреля 2018 г.№ 111-ФЗ «О внесении изменений в УК РФ» с целью обезопасить клиентов от кибермошенничества и киберворовства. В данном законе прописано усиление уголовной ответственности при хищении чужого имущества, совершенное с банковского счета. Такой инцидент позволяет лишить свободы на срок до 6 лет. С помощью данного ФЗ были внесены изменения в статью 159.3 УК РФ, которая теперь предусматривает наказание за мошенничество при использовании платежных карт. Немало важно знать о новом квалифицирующем признаке - «с банковского счета, а равно электронных денежных средств»44. Были дополнены санкции за мошенничество в сфере компьютерной информации. Был изменен арест, который раньше имел срок до 4 месяцев за мошенничество с использованием ЭСП, а теперь наказание достигает лишение свободы на срок до 3 лет. Уменьшены пороговые суммы крупного и особо крупного размера в целях использования соответствующих статей УК РФ. Таким образом, крупным размером в настоящей статье является стоимость имущества, которая превышает один миллион пятьсот тысяч рублей, а особо крупным - шесть миллионов рублей45. 3.2. динамика рынка электронных платежных систем в Российской Федерации И ЕЕ ПЕРСПЕКТИВЫ Рынок в России в целом развивается в соответствии мировых тенденций, одна из которых — расширение использования безналичных способов оплаты. Так согласно отчетам ЦБ о вопросах развития безналичных расчетов в РФ, было подмечено, что в России доля безналичных платежей приблизилась к уровню 50 %, что можно проследить на рисунке 11.  Рисунок 11 - Доля безналичных операций в общем объеме транзакций в России, %46 На рисунке 8 видно, что с 2008 г. по 2018 г. доля безналичных операций граждан РФ отмечает стабильный рост, что относится и к доле безналичных операций в расходных операциях по картам, и к общим расходам граждан. Это говорит о том, что граждане России за последние 10 лет стали значительно реже снимать наличные денежные средства и стали чаще проводить оплату товаров и услуг с помощью электронных платежных систем. С 2008 по 2018 год количество операций по безналичным картам в России увеличилось примерно в 30 раз. В то же время Россия стала мировым лидером по количеству защищенных токенизированных транзакций. Преимущественно в России безналичная оплата товаров и услуг проводится с применением дебетовых карт. По данным ЦБ на начало 2019 г., доля эмитированных дебетовых карт составляла 87% от всех выпущенных карт. В России цифровые кошельки от QIWI, Яндекса.Деньги и Webmoney очень часто используются для покупки товаров и цифровых услуг. Кроме этих кошельков, для онлайн-транзакций используются карты MasterCard, VISA и местная карта «МИР». Согласно данными ЦБ России по количеству открытых в кредитных организациях счетов с дистанционным доступом можно отметить значительный рост за период с 2007 г. по 2018 г. Это отчетливо видно на рисунке 12.  Рисунок 12 - Доля безналичных операций в общем объеме транзакций в России, %47 Пожилые люди редко пользуются интернетом, следовательно и электронными платежными системами, поэтому можно сказать, что большую часть сегмента электронных платежей занимают молодежь и люди среднего возраста (примерно от 16 до 35 лет). Россия является большой страной по своей протяжённости, следовательно необходимо рассматривать ее в аспекте всех ее регионов, так как они различаются по своему социальному и экономическому положению стране. Так центральном округе России электронные платежные системы применяются намного чаще, чем во многих других регионах. К примеру, в 2019 году по регионам России сумма операции по оплате товаров и услуг в среднем составляла 709 руб., а сумма операции по снятию средств — 7 808 руб. В Москве, Чукотском автономном округе, Камчатском крае, Магаданской области и Санкт-Петербурге сумма средней операции при оплате товаров и услуг превышала 1 тыс. руб. Стоит отметить, что безналичные платежи наиболее популярны у людей с хорошим достатком, которые ценят свой комфорт и время. В 2019 году почти три четверти российских пользователей покупали товары онлайн не реже одного раза в месяц. Из них 79% использовали смартфон для покупок. Самыми активными покупателями стали молодые люди: 86% совершали покупки онлайн. Сбербанк подсчитал цифры в рамках своего проекта SberData, обнаружив, что россияне совершили 50,4% от общего объема операций с безналичными инструментами в течение квартала, что на 4,5 процентных пункта больше, чем за аналогичный период 2018 г. Миграция от наличных денег не ограничивается крупными городами, а 36 регионов достигли 50% переломного момента. Мурманская область на северо-западе лидирует с 60% операций по безналичному расчету. Между тем Москва и Санкт-Петербург отстают, занимая 30-е и 19-е места в рейтинге российских безналичных городов. Переход России на цифровые платежи был частично обусловлен созданием национальной платежной карты, призванной бросить вызов доминированию Visa и MasterCard, которая была создана по указанию президента Владимира Путина в ответ на санкции США и ЕС в 2014 году, когда MasterCard и Visa прекратили обслуживание ряда банков страны после аннексии Крыма. Одна из проблем, касающаяся развития розничных безналичных расчетов в Российской является доступ к банкоматам ввиду тенденции сокращения числа отделений банков, а вместе с ними и банкоматов в последнее время наблюдается как в России, так и в других странах. По данным ЦБ РФ закрытие отделений банков во многом связано с развитием возможностей для цифрового взаимодействия и предоставлением финансовых услуг своим клиентам через дистанционные каналы. Снижение количества банкоматов началось в 2014 г., что можно увидеть на рисунке 13.  Рисунок 13 - Доля безналичных операций в общем объеме транзакций в России, %48 Вместе с тем в России еще очень много людей пользуются наличными денежными средствами. И если проблема доступности банкоматов существует даже в относительно компактных европейских странах, то в России — стране, по своим размерам намного превосходящей европейские, вопрос доступа к наличным через банкоматы в условиях цифровизации экономики может быть очень острым. Отчасти данную проблему уже пытаются решать посредством предоставления возможности снимать наличные средства в розничных точках продаж. В настоящий момент это пока только эксперимент, доступный в отдельных банках и магазинах, но в ближайшей перспективе возможно его распространение на всю страну. Рост электронного бизнеса и внедрения электронных платежных систем в последние десятилетия породил новые бизнес-требования. Что касается клиентов, потребители ожидают, что организации предложат варианты самообслуживания для проведения транзакций; они ожидают персонализированного опыта; и они хотят быстрого и безопасного взаимодействия. В области регулирования были приняты новые законы и передовые методы обеспечения безопасности электронных данных. Для продавцов, применяющих электронные платежные системы, преимуществом может служить больший выбор товаров и более быстрая или дешевая доставка, чем у обычных продавцов. Поставщики электронного бизнеса извлекают выгоду из структурного преимущества — у них есть более низкие эксплуатационные расходы, чем у магазина. Основная проблема в электронном бизнесе и применении электронных платежей - проблема безопасности и мошенничества. Поэтому некоторые люди все еще неохотно используют свои кредитные карты в интернете. Демонстрационный зал несколько притупил проблему неспособности покупателей прикоснуться к товару, когда покупатели смотрят на товар в магазинах, а затем используют свои мобильные телефоны для размещения заказа у онлайн-продавца, часто еще находясь в магазине. Электронный бизнес развивается каждый день. Новые технологии и возможности помогли выровнять игровое поле с традиционными розничными торговцами. Например, улучшения в программном обеспечении корзины покупок создали более быстрый, плавный и удобный для клиентов опыт покупок. Живой чат улучшил обслуживание клиентов электронной коммерции, притупив традиционное преимущество розничного продавца. Использование аналитики больших данных может стать возможностью для компаний электронной коммерции лучше понять предпочтения клиентов. Сайты социальных сетей предоставляют бесплатные или недорогие рекламные акции. Но это зависит от онлайн-продавца, чтобы оставаться в курсе событий и внедрять новые функции. Пандемия COVID-19 в 2020 году оказала существенное влияние на электронный бизнес в целом, в том числе рост масштабов электронной торговли и популяризации электронных платежных систем, так как потребители были вынуждены приспосабливаться к карантину и мерам социального дистанцирования, и рассматривают ряд сопутствующих вызовов, таких как, например, необходимость преодоления цифрового разрыва как внутри стран, так и между ними. Это привело к тому, что потребители стали чаще совершать онлайн-покупки, использовать социальные сети и др.  Рисунок 14 - Динамика показателей электронного бизнеса в России по данным Минэкономразвития от мая 2020 г. На рисунке 14 видно, что объем электронного бизнеса в 2020 году в России увеличился с 1,7 до 2,5, при увеличении его доли в розничной торговле с 6% до 9%. Как видно из данных Минэкономразвития от мая 2020 г. с каждым последующим годом доля электронного бизнеса увеличивается и к 2024 г. составит 7,2. Таким образом, в результате пандемии COVID-1 в современной экономике возникли факторы, действие которых будет ощущаться в течение многих лет. Так сценарии развития электронного бизнеса можно рассмотреть в рисунке 15. |