Введение Финансовое планирование

Скачать 253.96 Kb. Скачать 253.96 Kb.

|

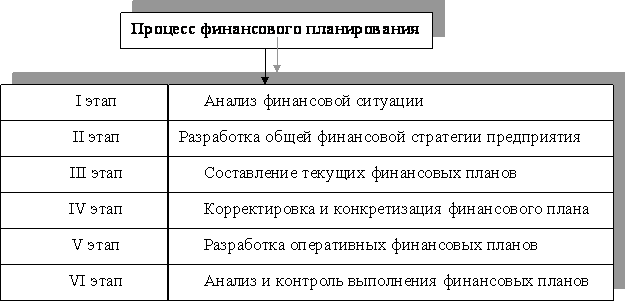

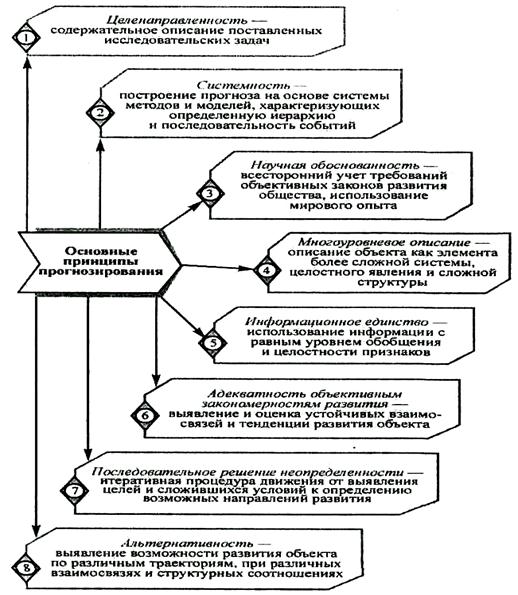

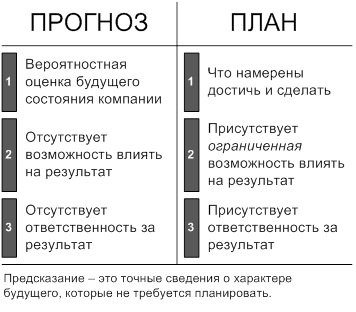

СОДЕРЖАНИЕ Введение……………………………………………………….2 1 Финансовое планирование…………………………………5 1.1 Сущность финансового планирования………………….5 1.2 Методы финансового планирования……………………7 1.3 Этапы финансового планирования……………………..11 1.4 Виды финансового планирования……………………….12 1.5 Принципы финансового планирования………………....14 2. Финансового прогнозирования……………………………16 2.1 Сущность финансового прогнозирования………………16 2.2 Методы прогнозирования ……………………………....17 2.3 Принципы финансового прогнозирования………………20 3. Различия между прогнозированием и планированием…..22 Заключение…………………………………………………….24 Список использованных источников…………………………28 ВВЕДЕНИЕ Финансы занимают особое место в экономических отношениях. Их специфика проявляется в том, что они всегда выступают в денежной форме, имеют распределительный характер и отражают формирование и использование различных видов доходов и накоплений субъектов хозяйственной деятельности сферы материального производства, государства и участников непроизводственной сферы. Финансы организации, будучи частью общей, системы финансовых отношений, отражают процесс образования, распределения и использования доходов в организациях различных отраслей народного хозяйства. Финансовое планирование и прогнозирование являются основой функционирования организации в современных условиях. При административно-командной экономике составление финансового плана заключалось в механическом пересчете показателей производственного плана в финансовые показатели. Советская экономика была более предсказуема и различных факторов влияющих на ход развития организации было не настоль велико и изменчиво, чем сейчас. Однако стоит отметить, что теперь уже Российские организации имеют большой опыт плановой и прогнозной работы, разработки различных технико-экономических обоснований, оценок экономической эффективности проектов, который не следует игнорировать. Но сейчас, с развитием рыночных отношений, перед организацией стоят серьезные задачи по привлечению финансов, повышению прибыли и привлекательности организации. Финансы становятся основным видом ресурсов, именно их ограниченность начинает лимитировать производство. В этих условиях одной из наиболее значимых функций управления организацией выступает задача финансового планирования и прогнозирования, так как финансовое планирование соединяет в единую систему функционирования – производство, реализацию товаров и развитие бизнеса, восполняет отсутствие опыта в бизнесе и оберегает от грубых ошибок. А прогнозирование как неотъемлемая часть планирования дополняет ее и дает различные прогнозы дальнейшего развития организации, при различных факторов воздействия как внешних, так и внутренних. В условиях рыночной экономики, самостоятельности организаций, их ответственности за результаты деятельности возникает объективная необходимость определения тенденций развития финансового состояния|стана| и перспективных финансовых возможностей. На решение таких вопросов и направлена финансовое планирование и прогнозирование в организации. Эффективное управление финансами организации возможно лишь при планировании всех финансовых потоков, процессов и отношений хозяйствующего субъекта. Рыночная экономика, как более сложная и организованная социально-экономическая система требует качественного финансового планирования. За все негативные последствия и просчеты планов ухудшением своего финансового состояния ответственность несет сама организация. Поэтому, организации сама заинтересована в том, чтобы реально представлять свое финансовое положение, сегодня и на ближайшую перспективу. Основу|основание| перспективного финансового планирования составляет прогнозирование. Финансовое прогнозирование заключается в изучении возможного финансового состояния |стана|организации на перспективу. В отличие от планирования, прогнозирование предусматривает разработку альтернативных финансовых показателей и параметров, использование|употребление| которых|каких| в соответствии с|соответственно| тенденциями изменения|смены| ситуации на рынке дает возможность определить один из вариантов развития финансового состояния |стана|организации. Основой|основанием| финансового прогнозирования является обобщение и анализ имеющейся информации со следующим моделированием и учетом факторов возможных вариантов развития ситуации и финансовых показателей. Методы и способы прогнозирования должны быть достаточно динамическими|динамичными| для того, чтобы своевременно учесть эти изменения|смены|. Актуальность задач, связанных с прогнозированием финансового состояния организации, отражена в одном из используемых определений финансового анализа, согласно которому финансовый анализ представляет собой процесс, основанный на изучении данных о финансовом состоянии организации и результатах его деятельности в прошлом с целью оценки будущих условий и результатов деятельности. Таким образом, главной задачей финансового анализа является снижение неизбежной неопределенности, связанной с принятием экономических решений, ориентированных в будущее. При таком подходе финансовый анализ может использоваться как инструмент обоснования краткосрочных и долгосрочных экономических решений, целесообразности инвестиций; как средство оценки мастерства и качества управления; как способ прогнозирования будущих финансовых результатов. Финансовое прогнозирование позволяет в значительной степени улучшить управление организацией за счет обеспечения координации всех факторов производства и реализации, взаимосвязи деятельности всех подразделений, и распределения ответственности. Рассмотренное выше, дает возможность утверждать, что выбранная тема работы является актуальной и требует дальнейшей разработки. В связи с этим, целью является изучение планирования и прогнозирования финансовой деятельности организации, а также разработка основных предложений, направленных на его совершенствование. Предметом наших исследований является планирование и прогнозирование финансовой деятельности в организации. 1 ФИНАНСОВОЕ ПЛАНИРОВАНИЕ 1.1 СУЩНОСТЬ ФИНАНСОВОГО ПЛАНИРОВАНИЯ В современной России в условиях рыночной экономики финансовое планирование является одним из самых важных элементов деятельности организации. Основной целью любой коммерческой организации является получение прибыли, а это невозможно без тщательного планирования всех финансовых потоков и процессов предприятия, внешних и внутренних связей. В условиях рыночной экономики выживают только те фирмы, которые с помощью финансового планирования как бы видят на два шага вперед, прогнозируют финансовую ситуацию в зависимости от изменения различных внешних и внутренних факторов. Предприятия заинтересованы в том, чтобы иметь реальные представления о своих возможностях. [4, 143] Финансовое планирование связано с одной стороны, с желанием предотвратить возможные ошибки в финансовой деятельности, а с другой с тем, чтобы использовать все возможности (в рамках закона) для получения прибыли. В этих целях желательно учитывать последствия инфляции, изменения ситуации на рынке, нарушение договорных обязательств партнерами и даже возможность изменения политической ситуации. Финансовое планирование помогает своевременно выполнять обязательства перед бюджетом, различными фондами, банками и другими кредиторами, тем самым защищая фирму от применения к ней штрафных санкций. Он представляет собой процесс разработки финансовых планов и плановых показателей по обеспечению предприятия финансовыми ресурсами и увеличению эффективности ее деятельности на определенном отрезке времени. Финансовое планирование воплощает выработанные стратегические цели в форму конкретных показателей, дает возможность определить насколько перспективен тот или иной проект, новое направление деятельности. Также финансовое планирование является инструментом получения инвестиций. Основные задачи финансового планирования деятельности фирмы: контроль за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия; расчет необходимой суммы финансовых ресурсов, определение планового объема денежных фондов и направления их расходования; определение путей вложения капитала, оценка эффективности его использования; обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной и финансовой деятельности; выявления внутрихозяйственных резервов увеличения прибыли за счет экономного использования денежных средств; контроль над образованием и расходованием денежных средств Финансовое планирование решает следующие задачи: обоснование необходимого объема реализации продукции и услуг для обеспечения достижения поставленных целей; достижение такого валового дохода (валовой прибыли), который обеспечивает расширенное воспроизводство; оптимизацию затрат на производство и реализацию товаров и услуг; расчет и оптимизацию прибыли по ее видам и составляющим; определение наиболее рационального распределения и использования прибыли: формирование фондов: резервного, накопления, социального развития, а также выплаты дивидендов; оптимизацию налоговых выплат, . Планы в финансовом планировании разрабатываются для предприятия и его структурных единиц с целью определения будущих финансовых результатов; установления целевых показателей (финансовой эффективности и рентабельности) и лимитов (критических расходов); обоснования финансовой состоятельности бизнеса и его направлений; эффективности реализуемых инвестиционных проектов. 1.2МЕТОДЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ Методы планирования - это конкретные способы и приемы плановых расчетов. Планирование финансовых показателей осуществляется с помощью нескольких методов.  К ним относятся [6, 148]: экономического анализа; нормативный; балансовых расчетов; денежных потоков; метод многовариантности; экономико-математическое моделирование. Метод экономического анализа позволяет определить основные закономерности, тенденции в движении натуральных и стоимостных показателей, внутренние резервы предприятия. Этот метод применяется при изучении динамики различных показателей за определенный период времени (несколько месяцев, лет). Содержание нормативного метода финансового планирования заключается в том, что на основе заранее установленных норм и нормативов определяется потребность предприятия в финансовых ресурсах и источниках их образования. [8, 143] Такими нормативами являются ставки налогов и сборов, тарифы отчислений в государственные социальные фонды, нормы амортизационных отчислений, учетная ставка банковского процента и т.д. Нормы и нормативы бывают разные: федеральные, региональные, местные, отраслевые, нормативы самого предприятия. Федеральные нормативы являются обязательными для всей территории России. К ним относятся: ставки федеральных налогов; нормы амортизации по отдельным группам основных средств; минимальная месячная оплата труда; тарифные ставки на государственное пенсионное обеспечение и социальное страхование; нормативы отчислений от чистой прибыли в резервные фонды акционерных обществ и т.д. Региональные и местные нормативы действуют в отдельных субъектах Российской Федерации и утверждаются и представительными, и исполнительными органами власти. К ним относятся, как правило, ставки региональных налогов и сборов. Отраслевые нормативы применяются в рамках отдельных отраслей или по группам организационно-правовых форм предприятий (малые предприятия, акционерные общества, предприятия с иностранными инвестициями). Нормативы предприятия разрабатывают сами хозяйствующие субъекты и используют их для контроля за эффективностью использования ресурсов и урегулирования внутрихозяйственных процессов. К этим нормативам относятся: нормативы плановой потребности в оборотных активах; нормы запасов материалов, товаров на складе; нормативы распределения чистой прибыли на потребление, накопление и в резервные фонды и ряд других. Нормативный метод финансового планирования является одним из наиболее используемых. Поэтому актуальной проблемой каждого предприятия является разработка экономически обоснованных норм и нормативов для формирования и использования денежных ресурсов и организация контроля над их соблюдением всеми подразделениями предприятия. Использование метода балансовых расчетов для определения будущей потребности в финансовых средствах основывается на прогнозе поступления средств и затрат по основным статьям баланса на определенную дату в перспективе. Балансовый метод применяется при прогнозе поступлений и выплат из денежных фондов, квартального плана доходов и расходов, платежного календаря и т.д. Метод денежных потоков носит универсальный характер при составлений финансовых планов и помогает при прогнозировании сроков и размеров поступления необходимых финансовых ресурсов. Этот метод основывается на ожидаемых поступлениях средств на определенную дату и подстраивании к этому всех расходов и издержек. Метод денежных потоков дает более полную информацию, чем метод балансовых расчетов. Метод многовариантности состоит в разработке нескольких взаимозаменяющих вариантов плановых расчетов, с тем, чтобы выбрать из них оптимальный. При этом критерии выбора могут быть разными. Содержание экономико-математического моделирования в финансовом планировании заключается в том, что оно позволяет определить количественное выражение взаимосвязей между финансовыми показателями и факторами, влияющими на их величину. Эта взаимосвязь выражается через экономико-математическую модель, которая представляет собой точное математическое описание экономических процессов с помощью графиков, таблиц, уравнений и неравенств. В модель включают только осново определяющие факторы. [11, 420] Цель каждой фирмы подобрать такие методы финансового планирования, чтобы конечный результат оказывался как можно ближе к прогнозу. Вывод: в целом перечислены выше методы планирования, несмотря на достаточно высокую вероятность ошибки при оценке будущего развития, находят сравнительно широкое применение на практике ввиду оперативности получения конечного результата и при принятии решений по менее важным показателям. 1.3 ЭТАПЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ Процесс финансового планирования включает несколько этапов:  На первом этапе анализируются финансовые показатели деятельности предприятия за предыдущий период времени. Это делается на основе бухгалтерского баланса, отчета о прибылях и убытках, отчета о движении средств. Эти документы содержат данные для анализа и расчета финансового состояния предприятия, а также служат основой для составления прогноза этих документов. Основное внимание уделяется таким показателям, как объем реализации, затраты, размер полученной прибыли. Подводится общий итог, который дает возможность оценить финансовые результаты деятельности фирмы и определить проблемы, стоящие перед ней. Второй этап - это разработка финансовой стратегии и финансовой политики по основным направлениям деятельности фирмы. На этом этапе составляются основные прогнозные документы, которые относятся к перспективному финансовому планированию: прогноз отчета о прибылях и убытках; прогноз движения денежных средств; прогноз бухгалтерского баланса. Эти документы включаются в структуру научно-обоснованного бизнес плана предприятия. В процессе осуществления третьего этапа уточняются и конкретизируются основные показатели прогнозных финансовых документов путем составления текущих финансовых планов. На четвертом этапе происходит состыковка показателей финансовых планов с производственными, коммерческими, инвестиционными, строительными и другими планами и программами, разрабатываемыми на предприятии. Пятый этап - это осуществление оперативного финансового планирования путем разработки оперативных финансовых планов фирмы. Шестой этап предусматривает осуществление текущей производственной, коммерческой и финансовой деятельности фирмы, определяющей конечные финансовые результаты деятельности в целом. [4, 143] Завершается процесс финансового планирования на фирме анализом и контролем над выполнением финансовых планов. Данный этап заключается в определении фактических конечных финансовых результатов деятельности предприятия, сопоставлении с запланированными показателями, выявлении причини следствий отклонений от плановых показателей, в разработке мер по устранению негативных явлений. Важно помнить, что максимальной эффективности можно добиться только при последовательном выполнении всех этапов процесса финансового планирования, так как они взаимосвязаны. 1.4 ВИДЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ Финансовое планирование на фирме бывает трех видов и различается по типу составляемого плана и сроку, на который он разрабатывается. Финансовое планирование бывает: оперативное, текущее и перспективное (стратегическое). Все виды финансового планирования на фирме связаны друг с другом и осуществляются в определенной последовательности. Таблица 1. Виды финансового планирования

Как видно из табл., финансовое планирование включает систему планов, которые решают ряд важных задач по надежному и устойчивому развитию предприятия: - облекают выработанные стратегические цели в форму конкретных финансовых показателей, отражающих сбалансированное и устойчивое развитие предприятия; - определяют приемлемые границы затрат, необходимых для реализации всей совокупности планов предприятия; - обеспечивают синхронизацию и оптимизацию финансовых, денежных и ресурсных потоков во времени и объемах; - устанавливают стандарты для организации финансовой отчетности, формируя информацию для разработки и корректировки общефирменной стратегии. Разработка финансовых планов является также одним из основных средств контактов с внешней средой: поставщиками, потребителями, дистрибьюторами, кредиторами, инвесторами. От их доверия зависят стоимость активов предприятия; условия получения кредитов; поставки товаров, что создает возможность обеспечить эффективную управляемую деятельность предприятия. Поэтому финансовый план должен быть хорошо продуман и серьезно обоснован. Исходной точкой планирования является прогнозирование основных направлений финансовой деятельности предприятия, осуществляемое в процессе перспективного планирования, которое определяет задачи и параметры текущего финансового планирования. В свою очередь основа для разработки оперативных финансовых планов формируется именно на стадии текущего финансового планирования. В современных условиях перспективное финансовое планирование охватывает период от одного года до трех лет. Перспективное планирование состоит из разработки финансовой стратегии предприятия и прогнозирования финансовой деятельности. Финансовая стратегия предприятия представляет собой определение долгосрочных целей финансовой деятельности фирмы и выбор наиболее эффективных способов их достижения. Финансовая стратегия должна также согласовываться с общей стратегией фирмы, хотя она тоже оказывает на общую стратегию определенное влияние. [4, 143]. 1.5 ПРИНЦИПЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ Принципами финансового планирования с точки зрения их оптимизации и обеспечения реальности планов являются: - принцип финансового соотношения сроков - использование и получение финансовых средств должно совпадать по срокам; - комплексности - предполагает разработку системы финансовых планов в определенной последовательности, согласованности; - платежеспособности - обеспечение ликвидности и платежеспособности предприятия на любом отрезке времени; - рентабельности - предполагает привлечение заемных средств только в том случае, если увеличивается рентабельность собственного капитала; - сбалансированности рисков, предполагающий финансирование наиболее рисковых вложений производить за счет собственных средств; - приспособления к потребностям рынка - предопределяет учет конъюнктуры рынка, в том числе инвестиционного, при выборе источников ресурсного обеспечения, включая учет зависимости от предоставленных кредитов; - предельной рентабельности, обеспечивающий оптимизацию объема капитала, в том числе заемного, структуру капитала и т. д.; - оптимизации налоговых выплат за счет рационального выбора вида деятельности, учетной политики, порядка отнесения затрат на себестоимость. Эти основные принципы финансового планирования учитываются при обосновании финансовых планов в комплексе с базовыми принципами планирования, изложенными ранее. 2. ФИНАНСОВОГО ПРОГНОЗИРОВАНИЯ 2.1 СУЩНОСТЬ ФИНАНСОВОГО ПРОГНОЗИРОВАНИЯ Финансовое прогнозирование рассматривается в экономической литературе с различных позиций: как функция управления финансами, поскольку любое управленческое решение по природе своей является прогнозом, как метод вероятного планирования, в котором предсказание будущего опирается на накопленный опыт и текущие предположения, относительно будущего или как оценка наиболее вероятной финансовой ситуации, результатов деятельности и ожидаемого движения наличности для какого-либо одного или нескольких будущих отчетных периодов. Суть прогноза заключается в предвидении неопределенного будущего, в то время как планирование предполагает осуществление расчетов в определенных, заданных условиях. Финансовый прогноз — это научная предпосылка управления финансами. Финансовый прогноз отличается от простого предсказывания будущей ситуации тем, что прогноз базируется на одном или нескольких гипотетических предположениях. Он отвечает на вопрос: «Что может случиться, если...?» В странах с развитой рыночной экономикой финансовый прогноз используется как метод реализации финансовой политики. Экономические и финансовые прогнозы разрабатываются на основе отчетных данных за прошедшие периоды с соблюдением правил ведения национальных счетов. В условиях рынка возрастает риск осуществляемых хозяйственных операций. Внешняя среда, в которой функционируют предприятия, изменяется настолько быстро, что изменчивость становится ярко выраженным признаком ситуации. В свою очередь, это приводит к частым изменениям финансовых задач, что обусловливает необходимость приспосабливать методы, используемые для их решения, к меняющейся действительности. Становится очевидным необходимость прогнозирования, разработки финансовых прогнозов на длительный срок. Финансовое прогнозирование должно предшествовать планированию и опираться на анализ и оценку явлений, тенденций, определять альтернативные варианты управления движением финансовых ресурсов. В ходе финансового планирования прогнозы, положенные в основу финансовой политики, конкретизируются и корректируются, определяются способы достижения выбранной цели, последовательность реализации задач, рассчитываются показатели финансовых планов. Цель финансового прогнозирования - оценка предполагаемого объема финансовых ресурсов на прогнозируемый период на основе анализа тенденций финансовых показателей (путем разработки различных вариантов развития объекта прогнозирования). Прогнозирование в сфере финансов осуществляется во взаимосвязи с процедурами стратегического планирования развития национальной экономики в целом. Финансовое прогнозирование широко используется как инструмент научного предвидения, вариантного анализа. Финансовое прогнозирование представляет собой определение конкретных перспектив развития финансов субъектов хозяйствования и субъектов власти в будущем, научно обоснованное предположение об объемах и стратегических направлениях использования финансовых ресурсов, исходя из принятой концепции экономического роста. Прогнозирование предполагает разработку и составление научно обоснованных гипотез, прогнозных проектов о вероятном будущем состоянии макроэкономической системы, хозяйствующих субъектов и характеризующих их состояние показателей на основе углубленного факторного и системного анализов предшествующего периода и выявления доминирующих тенденций развития. 2.2 МЕТОДЫ ПРОГНОЗИРОВАНИЯ Методы, используемые в процессе финансового прогнозирования, включают: методы математического моделирования; методы построения трендов и составления сценариев; стохастические методы; методы эконометрического прогнозирования; экспертные оценки и другие приведенные на рисунке. В развитии методологии прогнозирования социально-экономических процессов большую роль сыграли научные разработки отечественных и зарубежных ученых А.Г. Аганбегяна, И.В. Бестужева-Лады, Л. Клейна, В. Гольдберга. В работах этих ученых рассматривается значение, сущность и функции прогнозирования, его роль и место в системе планирования, исследуются вопросы методологии и организации экономического прогнозирования, показываются особенности научного прогнозирования. Развитие работ, освещающих вопросы прогнозирования, осуществляются по таким основным направлениям: углубление теоретических и прикладных разработок нескольких групп методик, отвечающих требованиям разных объектов и разных видов работ по прогнозированию; разработка и реализация на практике специальных способов и процедур использования различных методических приемов в ходе конкретного прогнозного исследования; поиск путей и способов алгоритмизации методик прогнозирования и реализация их с использованием ЭВМ [6, c.20]. Под методами прогнозирования следует понимать совокупность приемов и способов мышления, позволяющих на основе анализа ретроспективных данных, экзогенных (внешних) и эндогенных (внутренних) связей объекта прогнозирования, а также их измерений в рамках рассматриваемого явления или процесса вывести суждения определенной достоверности относительно его (объекта) будущего развития.  По оценкам отечественных и зарубежных ученных, в настоящее время насчитывается свыше 20 методов прогнозирования (методы приведены в рис выше), однако число базовых значительно меньше (15-20). Многие из этих методов относятся скорее к отдельным приемам и процедурам, учитывающим нюансы объекта прогнозирования. Другие представляют собой набор отдельных приемов, отличающихся от базовых или друг от друга количеством частных приемов и последовательностью их применения. В существующих источниках представлены различные классификационные принципы методов прогнозирования. Одним из наиболее важных классификационных признаков методов прогнозирования является степень формализации, которая достаточно полно охватывает прогностические методы. Вторым классификационным признаком можно назвать общий принцип действия методов прогнозирования, третьим – способ получения прогнозной информации. По степени формализации (по первому классификационному признаку) методы экономического прогнозирования можно разделить на интуитивные и формализованные [7, c.76,77]. Таким образом, методы планирования и прогнозирования — это способы, приемы, с помощью которых обеспечивается разработка и обоснование планов и прогнозов. Вывод: перечисленные выше методы, безусловно, можно отнести и как к прогнозированию, так и к планированию. Такой значительный набор методов позволяет наиболее эффективно и рационально осуществлять государственное регулирование экономики, так как использование разнообразных методов сглаживает недостатки одних методов за счет преимуществ других. 2.3 ПРИНЦИПЫ ФИНАНСОВОГО ПРОГНОЗИРОВАНИЯ К основным принципам, которые должны быть учтены при разработке системы прогнозирования, относят принципы: системности, оптимальности, непрерывности, адекватности, согласованности, вариантности, верифицируемое и эффективности. ( Таблица №) Принцип системности предполагает необходимость обеспечения взаимосвязанности и тесной соподчиненности прогнозов развития объекта, элементов и прогнозного фона. Принцип оптимальности отражает необходимость выбора из множества вариантов прогноза наилучшего варианта. Принцип непрерывности обусловливает потребность корректирования прогнозов по мере поступления, накопления новых данных об объекте прогнозирования и о прогнозном фоне. [11, c.143]. Принцип адекватности составленного прогноза объективным закономерностям характеризует не только процесс выявления, но и оценку степени устойчивости тенденций и взаимосвязей в развитии фирмы и создание теоретического аналога реальных экономических процессов. Этот принцип основывается на учете вероятностного характера господствующей тенденции и оценке вероятности реализации этой тенденции. Принцип согласованности предполагает согласование нормативных и поисковых прогнозов различной природы и различного периода упреждения. Принцип вариантности обусловливает необходимость разработки вариантов прогноза развития объекта, явления, процесса исходя из различных вариантов прогностического фона. Принцип верифицируемости предполагает необходимость определения степени достоверности, точности и обоснованности получаемых прогнозов. Принцип эффективности обусловливает необходимость превышения конечного экономического результата, получаемого от реализации составленного прогноза, над затратами на его разработку.  3. РАЗЛИЧИЯ МЕЖДУ ПРОГНОЗИРОВАНИЕМ И ПЛАНИРОВАНИЕМ Обычно, не выделяют место под отдельную функцию «прогнозирование». Если прогнозирование и упоминается, то составе функции планирования. Хоть это и не совсем верно, но, всё равно, прогнозирование и планирование взаимосвязаны. Более того, в рыночных условиях планирование без прогнозирования неэффективно. Основные отличия прогнозирования от планирования: планирование носит директивный характер (план необходимо исполнять). Прогнозирование носит информационный (консультативный) характер; чаще всего, объектом прогнозирования выступает совокупность организации и внешней среды. Объектом планирования является только деятельность организации. Естественно, что планировать деятельность конкурентов, органов государственной власти, потребителей не имеет большого смысла, так как у руководства организации нет возможности напрямую управлять их действиями. -прогнозирование может осуществляться на более длительный срок по сравнению с планированием. Планирование на предприятии осуществляется на год. В случае, когда на предприятии внедрено стратегическое планирование, дополнительно разрабатывается план на несколько лет. Планирование на более длительный срок нецелесообразно. Срок прогнозирования неограничен. прогноз, по сравнению с планом, менее детализирован. Цель прогноза – дать общее представление о перспективах развития социально-экономической системы в будущем. Часто для этого достаточно нескольких ключевых показателей. План же разрабатывается по кварталам или месяцам, в разрезе структурных подразделений, в разрезе статей затрат, по видам продукции, с выделением ответственных за выполнение и т. д. Из приведенных выше отличий прогнозирования и планирования становиться ясно, что это два различных процесса. Прогнозирование осуществляется на этапе анализа среды, перед разработкой плана. Прогнозы помогают осуществить верную постановку целей и задач, разработать правильную стратегию. В данном случае прогнозирование становиться элементом планирования. Прогнозирование осуществляется на этапе реализации планов для оценки возможных результатов и их отклонений от плановых значений с целью организации дополнительных управляющих воздействий для ликвидации нежелательных отклонений. Такой прогноз называется оперативным. В данном случае прогнозирование становиться элементом контроля. Итак, прогнозирование – это важная функция управления, тесно связанная, в первую очередь, с планированием, во вторую – с контролем. Прогнозирование не тождественно планированию, так как носит информационный характер, а объектом прогнозирования может выступать как внутренняя среда, так и внешняя или их совокупность. Также, чаще всего, прогнозирование менее детализировано и осуществляется на более длительный срок, нежели планирование.  ЗАКЛЮЧЕНИЕ. Изучив теоретические основы финансового планирования и прогнозирования, можно заключить, жизнедеятельность организации невозможна без этих составляющих, "слепое" стремление к получению прибыли приведет к быстрому краху. При создании любой организации необходимо определить цели и задачи его деятельности, что и обуславливает долгосрочное планирование. Долгосрочное планирование определяет среднесрочное и краткосрочное планирование, которые рассчитаны на меньший срок и поэтому подразумевают большую детализацию и конкретику. Основой планирования является план сбыта, так как производство ориентировано в первую очередь на то, что будет продаваться, то есть пользоваться спросом на рынке. Объем сбыта определяет объем производства, который в свою очередь, определяет планирование всех видов ресурсов, в том числе трудовые ресурсы, сырьевые запасы и запасы материалов. Это обуславливает необходимость финансового планирования, планирование издержек и прибыли. Планирование должно осуществляться по жесткой схеме, использовать расчеты многих количественных показателей. Планирование является важной частью хозяйственной практики. Многолетний опыт иностранных и отечественных организаций показывает|доказал|, что недооценка планирования в условиях рынка, сведение|возведение,сведение,свод| его к|до| минимуму чаще приводит к|до| значительным экономическим|экономичным| потерям. Опытные|сведущие| руководители понимают, что все большие|великие| бои сначала выигрывают на бумаге - на плане, а только после этого в реальной жизни. Рынок не подавляет|удручает|, не отрицает|оспаривает| планирования вообще, а только смещает этот процесс в первичное производственное звено, как важный элемент хозяйственного механизма управления. Успешно работающие |трудящиеся|организации осуществляют|свершают,совершают| не только долгосрочное планирование, но и детальную разработку оперативных текущих планов по каждому подразделению|подразделению|, каждому рабочему месту. Календарные планы (декадные, месячные|лунные|, квартальные, полугодовые) конкретизируют цели и задачи |задачи|организации, включая сведения о заказах, об обеспеченности их материальными ресурсами, о степени загрузки производственных мощностей и их использования|употребления| с учетом срока|термина| выполнения каждого задания|задачи|. В них предусматриваются расходы на реконструкцию мощностей, замену оборудования, обновления продукции, учебы|обучения,учения| работников и тому подобное. План нужен не только большим|великим| и средним, но и малым организациям. Использование|употребления| трудовых и материальных ресурсов регламентируются нормами и нормативами. Нормативность устанавливает требования|востребования| к|до| эффективности использования|употребления| ресурсов и результатов хозяйствования. В современных условиях функционирования рыночной экономики, невозможно успешно управлять коммерческой фирмой и без эффективного прогнозирования её деятельности. От того, насколько прогнозирование будет точным и своевременным, а план соответствующий поставленным проблемам, будут зависеть, в конечном счете, прибыли, получаемые организацией. Для того, чтобы эффект прогноза был максимально полезен, необходимо создание в средних и крупных организациях так называемых прогнозных отделов (для малых организаций создание этих отделов будет нерентабельным). Но даже без таких отделов обойтись, без прогнозирования невозможно. В этом случае прогноз должен быть получен силами менеджеров и задействованными в этом процессе специалистами. Что касается самих прогнозов, то они должны быть реалистичными, то есть их вероятность должна быть достаточно высока и соответствовать ресурсам организаций. Для улучшения качества прогноза необходимо улучшить качество информации, необходимой при его разработке. Эта информация, в первую очередь, должна обладать такими свойствами, как достоверность, полнота, своевременность и точность. Также необходимо соотносить полученный прогноз с прецедентами в решении данной проблемы, если такие имели место при похожих условиях функционирования аналогичной организации (конкурента). И при определенной корректировке, в соответствии с этим прецедентом, принимать решения. Рассмотрев цели и сущность финансового планирования и прогнозирования, можно сделать заключение, что финансовое планирование и прогнозирование являются одним из важнейших элементов, функционирования организации. Разработка финансовых планов и прогнозов должна проводиться на постоянной основе. Необходимо учитывать, что они быстро устаревают, поскольку ситуация на рынке меняется динамично. В связи с этим рабочие версии должны постоянно обновляться. В организации должны иметься варианты финансовых планов, предназначенные для различных адресатов в зависимости от целей, например, для банка, соинвестора, для совместной деятельности и пр. Финансовый план, ориентированный на определенный тип инвестора (или даже конкретную фирму), дает больший шанс на успех, чем массовая рассылка. Планирование и прогнозирование дальнейшей деятельности, конечно же, носит несколько абстрактный характер из-за непредсказуемости ряда внешних факторов, но дает возможность учесть те изменения, которые не всегда очевидны на первый взгляд. Данная работа имела целью доказать необходимость финансового планирования и прогнозирования деятельности любой организации, рассчитывающей на успех в современных условиях рынка. Нельзя забывать о том, что мы находимся в особо жестких условиях российской экономики, в которых некоторые рыночные законы действуют с точностью до наоборот. Таким образом, финансовое планирование – это планирование всех доходов и направлений расходования денежных средств организации для обеспечения его развития, а прогнозирование ее составляющая, предсказывающая будущее, с помощью научных методов, конкретных перспектив развития организации. Планирование и прогнозирование заставляет изучать события, которые могут помешать успеху организации, и запасаться стратегиями, которые рассматриваются в качестве запасного средства реагирования в случае появления неожиданных обстоятельств. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 1. Бешелев С.Д., Гурвич Ф.Г. Математико-статистические методы экспертных оценок. -М.: Статистика, 2011. - 263 с. 2. Бешелев С.Д., Гурвич Ф.Г. Экспертные оценки в принятии плановых решений.- М.: Экономика, 2013. - 287 с. 3. Герасенко В.П. Прогностические методы управления рыночной экономикой .Ч.1. Гомель., 2010. - 320с. 4. Добров Г.М., Ершов Ю.В., Левин Е.И., Смирнов Л.П. Экспертные оценки в научно-техническом прогнозировании. - Киев: Наукова думка, 2013. - 263 с. 5. Евланов Л.Г., Кутузов В.А. Экспертные оценки в управлении. - М.: Экономика, 2010. -133 с. 6. Курс лекций по социально-экономическому прогнозированию. – Ростов н/Д: Рост. гос. строит.ун-т. 2014. – 125 с. 7. Математическое моделирование экономических процессов/ Под ред. Е.Г.Белоусова , Ю.Н. Черёмных, Х. Кёрта, К. Отто.- М.2011.-232 с. 8. Мищенко В.В. Государственное регулирование экономики: Учеб.пособие. – М.:ИНФРА-М, 2012. – 480 с. 9. Прогнозирование и планирование экономики: Учеб.пособие / под общ.ред. В.И. Боресевича, Г.А. Кандауровой. – Мн.: Экоперспектива, 2013. – 380 с. 10. Прогнозирование социально-экономического развития Республики Беларусь: вопросы теории и методики / Под общ.ред. В.Н. Шимова, Я.М. Александровича, А.В. Богдановича, С.П. Ткачева. – Мн.: НИЭИ Минэкономики РБ, 2011. – 336 с. 11. Экономико-математические методы в планировании многоотраслевых комплексов и отраслей/ Под ред. Б.Б, Розин, Б.П. Суворов, В.Д. Маршак.- Новосиб.2012.-413 с. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||