2_Затраты на маршрутизацию складского хозяйства. Затраты на маршрутизацию складского хозяйства

Скачать 124.66 Kb. Скачать 124.66 Kb.

|

|

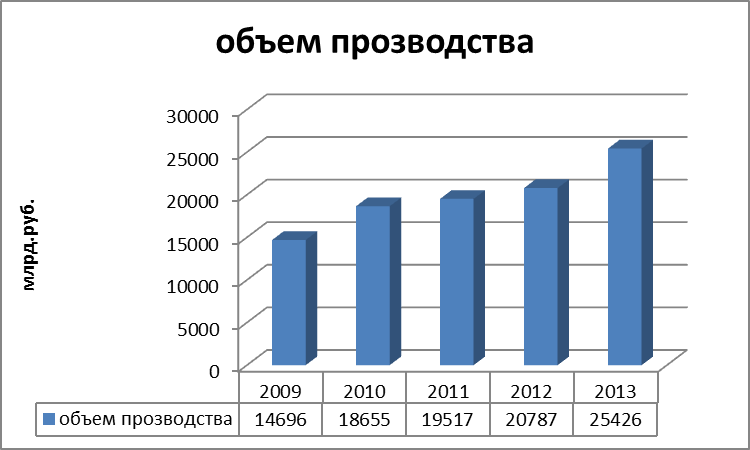

Затраты на маршрутизацию складского хозяйства При увеличении количества складов в системе распределения затраты, связанные с маршрутизацией одного склада, снижаются. Однако совокупные затраты распределительной системы на содержание всего складского хозяйства возрастают. Происходит это в связи с так называемым эффектом масштаба: при уменьшении площади склада затраты на маршрутизацию, приходящиеся на один квадратный метр, увеличиваются. Например, в торговле при уменьшении площади склада с 10,5 тыс. кв. м. до 1,5 тыс. кв. м., то есть в 7 раз, эксплуатационные затраты уменьшаются всего лишь в 5,25 раза. Замена одного склада семью (общая площадь остается той же - 10,5 тыс. кв. м), по влечет за собой увеличение расходов в 1,4 раза. Задача маршрутизации сборщиков заказов на складе является наиболее трудозатратной подзадачей процесса комплектования заказов. Перемещение сборщиков по складу во время ее выполнения достигает до 50% от всех временных затрат. Среди складских функций можно выделить комплектование заказов как наиболее важную. Комплектование заказов — это процесс поиска и извлечения товаров из ячеек хранения с целью удовлетворения потребительского заказа. Подзадачами процесса комплектования заказов являются: 1. проектирование планировки (layout design) и размеров (dimensioning) складской системы; 2. распределение товаров по ячейкам хранения (storage assignment); 3. распределение по партиям (batching) и зонирование (zoning); 4. накопление заказов/сортировка (accumulation/sortation); 5. маршрутизация (routing) сборщиков заказов. Показателем эффективной работы производственного предприятия является рентабельность производства. Она представляет собой отношение общей или балансовой прибыли к авансированному капиталу или среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств (запасы товарно-материальных ценностей); денежные средства и средства в расчетах при этом не учитываются. Она определяется по формуле:  (5) (5)где R - рентабельность; Р - цена единицы продукции; С - себестоимость; Q - объем продукции; Kaв - авансированный капитал. Другим понятием является рентабельность продукции, которая рассчитывается как отношение прибыли от реализации продукции к полной ее себестоимости: где Rр - рентабельность продукции; Вр - прибыль от реализации продукции; Ср - полная себестоимость продукции. Себестоимость – стоимостная оценка используемых в процессе производства продукции (работ, услуг), природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Глава 2. Анализ эффективности логистической деятельности на примере предприятия. 2.1 Анализ логистической деятельности ОАО «GTL» Оценка рентабельности логистической системы на примере открытого акционерного общества «GTL» Открытое акционерное общество "GTL" создано в Москве в 2000-м году президентом банка «Восток» Кадыровым Рафисом Фаизовичем, как инновационная компания, выполняющая максимально сложные венчурные проекты, реализация которых требует специалистов высочайшей квалификации, значительного времени и финансовых вложений. Перед компанией была поставлена задача, не повторяя уже существующие в газохимической промышленности решения, найти новые высокорентабельные способы получения моторного топлива и синтеза необходимых химических соединений из природного и попутного нефтяного газа.  Рисунок 1 – Объем производства ОАО «GTL» за 2009-2013 гг. С динамикой основных финансовых показателей можно ознакомиться в таблице 1. Таблица 1- Динамика основных финансовых показателей

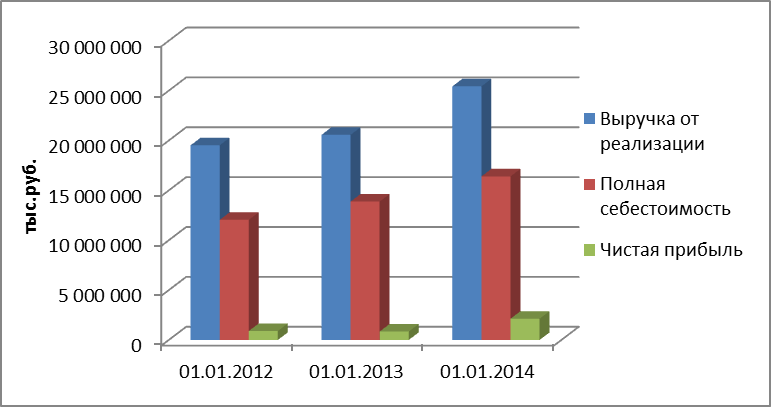

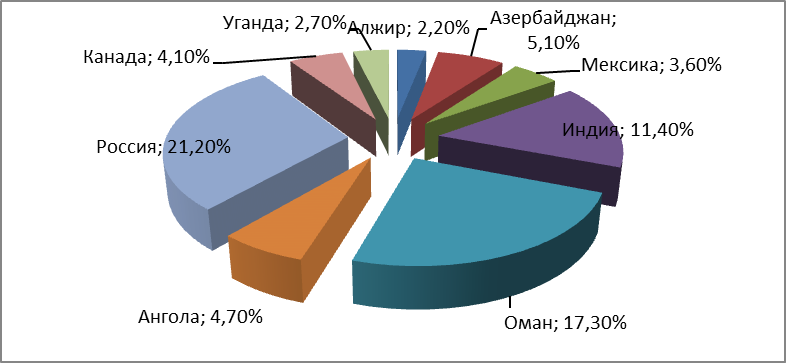

Рисунок 2- Динамика основных финансовых показателей Продукция анализируемого предприятия ОАО «GTL» экспортируется в 14 стран мира, доля экспорта за 2012 год занимает 72,0% от общего объема производимой продукции (показатель включает объем продукции, произведенной для поставок внутри страны, предназначенной для изготовления продукции отгружаемой на экспорт. Основные рынки сбыта продукции и услуг объединения в 2012 году представлены на рисунке 2.3.  Рисунок 3 – Доля рынка сбыта продукции ОАО «GTL» за 2012г. Рынок сбыта продукции предприятия в разрезе основных потребителей представлен в таблице 2. Таблица 2. – Основные потребители продукции ОАО «GTL»

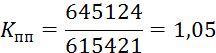

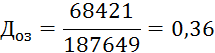

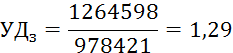

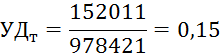

Исходя из таблицы 2, можно судить об огромном рынке сбыта продукции компании ОАО «GTL». Для оценки эффективности являются показатели, которые мы рассчитаем: Коэффициент выполнения плана поставок: · · ·  Доля оперативных закупок в общих закупках предприятия: ·  Удельный вес расходов на закупку материальных ресурсов в общей стоимости материальных ресурсов: ·  Удельный вес транспортных затрат в структуре общих затрат на закупку материальных ресурсов:  Доля затрат на приобретение материальных ресурсов в структуре затрат на снабжение или в структуре общих логистических издержек: · ЛИ – логистические издержки, тыс. руб.  |