ааа. 1. Понятие бухгалтерского учета, его виды. Типы учетных измерителей, применяемых в хозяйственном учете

Скачать 3.68 Mb. Скачать 3.68 Mb.

|

|

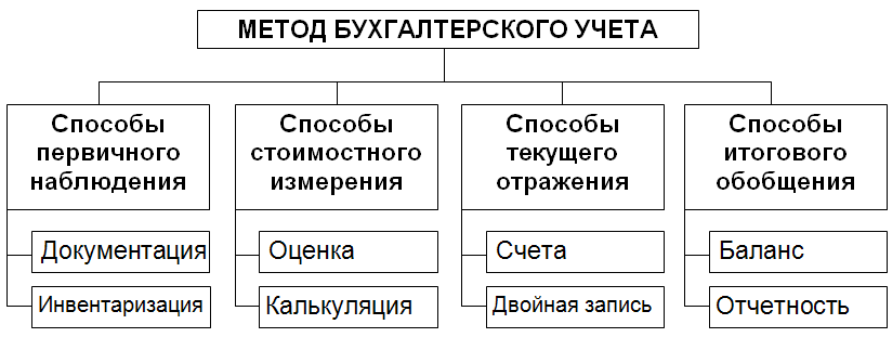

1. Понятие бухгалтерского учета, его виды. Типы учетных измерителей, применяемых в хозяйственном учете. Хозяйственный учет (или учет хозяйственной деятельности) – это количественное отражение (путем наблюдения, измерения, регистрации и обобщения) и качественная характеристика явлений хозяйственной жизни в целях контроля, анализа и управления. Виды хозяйственного учета: 1. оперативный, 2. статестический, 3. бухгалтерский ( финансовый, управленческий, статестический учет). 1. Оперативно-технический учет– система текущего наблюдения за отдельными хозяйственными процессами и явлениями посредством измерения, регистрации и контроля каждой хозяйственной операции непосредственно в момент совершения. Особенности оперативно-технического учета:быстрота получения информации и ограниченность ее значимости во времени; использование всех трех видов измерителей, но чаще всего – натуральных и трудовых; не всегда соблюдается требование документального оформления данных оперативного учета, вследствие чего информация не имеет юридической силы. 2.Статистический учет– сбор и обобщение информации для отражения массовых социально-экономических явлений в целях изучения и выявления закономерностей их развития. Особенности статистического учета:использование для своих обобщений данных оперативного и бухгалтерского учета, а также результатов собственных наблюдений в виде переписей, сплошных и выборочных обследований; применение всех трех видов учетных измерителей в равной мере; обобщающая роль статистического учета в масштабах национального хозяйства 3. Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Бухгалтерский учет– (ст. 1, п. 2 № 402-ФЗ) Особенности бухгалтерского учета:является сплошным и непрерывным во времени– с момента создания организации и на протяжении всей ее деятельности непрерывно в хронологическом порядке ведется сплошное отражение всех фактов хозяйственной жизни; строго документирован– каждая операция отражается в бухгалтерском учете только на основании документов, что придает ему юридически доказательную силу (нет документа – нет хозяйственной операции!); особенно важную роль играет денежный измеритель,обеспечивающий получение обобщающих показателей Для количественного отражения хозяйственных операций в хозяйственном учете используют три вида измерителей: 1. натуральные, (Простые натуральные измерители:меры счета– штуки; меры длины– сантиметры, метры, километры; меры веса– граммы, килограммы, центнеры, тонны;меры объема– литры, кубические метры. Комбинированные натуральные измерители: тонно-километры, центнеры с 1 гектара и др. Условно-натуральные измерители: банки, пачки, пучки и др.) 2. трудовые,(используются для учета количества затраченного рабочего времени, расчета производительности труда, норм выработки и заработной платы (рабочие дни, часы, минуты и др.).) 3. денежные.(используются для обобщения разнообразных хозяйственных явлений и объектов учета в единой оценке (рубли, доллары, марки и др.) 2. Понятие бухгалтерского учета, основопологающие принципы и требования, предьевляемые к ведению бухгалтерского учета в РФ. Хозяйственный учет (или учет хозяйственной деятельности) – это количественное отражение (путем наблюдения, измерения, регистрации и обобщения) и качественная характеристика явлений хозяйственной жизни в целях контроля, анализа и управления. Основополагающие принципы (допущения) зафиксированы в «Концепции бухгалтерского учета в рыночной экономике России» от 29.12.1997 г., а также п. 5 ПБУ 1/2008 «Учетная политика организации»: 1. Принцип имущественной обособленности– активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций. 2. Принцип непрерывности деятельности– организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокраще-ния деятельности и, следовательно, обязательства будут погашаться в установленном порядке. 3.Принцип последовательности применения учетной политики– принятая организацией учетная политика применяется последовательно от одного отчетного года к другому. 4.Принцип временной определенности фактов хозяйственной деятельности– факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами. Основные требования к ведению бухгалтерского учета в соответствии с пп. 9-11 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (Приказ Минфина РФ от 29.07.1998 № 34н): 1.Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета. 2.Бухгалтерский учет имущества, обязательств и хозяйственных операций (фактов хозяйственной деятельности) ведется в валюте Российской Федерации – в рублях. 3.Документирование имущества, обязательств и фактов хозяйственной деятельности, ведение регистров бухгалтерского учета и бухгалтерской отчетности осуществляется на русском языке. 4.Для ведения бухгалтерского учета в организации формируется учетная политика, предполагающая имущественную обособленность и непрерывность деятельности организации, последовательность применения учетной политики, а также временную определенность фактов хозяйственной деятельности. 5.Учетная политика организации должна отвечать требованиям полноты, осмотрительности, приоритета содержания перед формой, непротиворечивости и рациональности. 6. В бухгалтерском учете организаций текущие затраты на производство продукции, выполнение работ и оказание услуг и затраты, связанные с капитальными и финансовыми вложениями, учитываются раздельно. Особенности бухгалтерского учета: 1.является сплошным и непрерывным во времени – с момента создания организации и на протяжении всей ее деятельности непрерывно в хронологическом порядке ведется сплошное отражение всех фактов хозяйственной жизни; 2.строго документирован – каждая операция отражается в бухгалтерском учете только на основании документов, что придает ему юридически доказательную силу (нет документа – нет хозяйственной операции!); 3.особенно важную роль играет денежный измеритель, обеспечивающий получение обобщающих показателей 3. Система нормативного регулирования бухгалтерского учета в России. Первый уровень (законодательный): Федеральный закон «О бухгалтерском учете» (от 06.12.2011 № 402-ФЗ), указы Президента и постановления Правительства России по вопросам бухгалтерского учета (законодательные акты прямого воздействия); Конституция РФ, ГК, НК, ТК, КоАП (законодательные акты опосредованного воздействия). Второй уровень (нормативный): Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации от 29.07.1998 № 34н; Положения по бухгалтерскому учету (ПБУ 1-24), регламентирующие учет отдельных объектов и организацию бухгалтерского учета хозяйствующих субъектов. Третий уровень (методический): методические указания, рекомендации, разъяснения, инструкции, письма Минфина РФ и других ведомств, Постановления Росстата, Письма налоговой службы и др. К этому же уровню относятся План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению (утв. Приказом Минфина РФ от 31.10.2000 № 94н). Четвертый уровень (организационный): рабочие документы организации, учетная политика организации (включая рабочий план счетов, графики документо-оборота, плановых инвентаризаций и пр.); перечень лиц, имеющих право подписи документов (особенно банковских) и др. В соответствии со ст. 4, 20 и 21 закона «О бухгалтерском учете» № 402-ФЗ, перспективная система регулирования бухгалтерского учета должна включать: Федеральные законы Федеральные стандарты Отраслевые стандарты Рекомендации в области бухгалтерского учета Стандарты экономического субъекта Стандарт бухгалтерского учета – документ, устанавливающий минимально необходимые требования к бухгалтерскому учету, а также допустимые способы ведения бухгалтерского учета. Международный стандарт – стандарт бухгалтерского учета, применение которого является обычаем в международном деловом обороте независимо от конкретного наименования такого стандарта. 4. Понятие предмета и объекта бухгалтерского учета. Предметом бухгалтерского учета является кругооборот капитала отдельного хозяйствующего субъекта. Объектом бухгалстерского учета :Активы (имущество организации, экономические ресурсы), Источники финансирования деятельности организации (капитал и обязательства), Доходы, Расходы, Факты хозяйственной жизни (хозяйственные операции). Активы (имущество)– хозяйственные средства, контролируемые организацией в результате прошлых событий ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем. Обязательства – существующая на отчетную дату задолженность организации, которая является следствием прошлых событий ее хозяйственной деятельности и расчеты по которой должны привести к оттоку активов организации в будущем (способных принести ей экономические выгоды). Капитал– вложения собственников и прибыль, накопленная за время деятельности организации. Доходы – увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества). Расходы – уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества), и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Факт хозяйственной жизни – сделка, событие, операция, которые оказывают или способны оказать влияние на экономическое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств. 5. Классификация имущества (активов) по составу и размещению, а также функциональной роли. 1 из 2. Классификация по составу и размещению. Средства труда– это объекты, с помощью которых организация воздействует в процессе производства на предмет труда с целью получения продукта (работы, услуги). Многократно участвуют в процессе производства, переносят стоимость на изготавливаемую продукцию по частям. К ним относятся основные средства и нематериальные активы. Предметы труда– это часть имущества, на которую воздействует организация в процессе труда при помощи средств труда. Однократно участвуют в процессе производства и целиком переносят свою стоимость на изготавливаемую продукцию. К ним относятся сырье и материалы, топливо, полуфабрикаты, незавершенное производство, запасные части, тара, инвентарь и хозяйственные принадлежности. Предметы обращения (продукты труда)– готовая продукция (конечный результат производственного цикла) и товары (приобретенные у других лиц и предназначенные для продажи запасы). Денежные средства– имущество в виде наличных и безналичных денежных средств, находящихся в кассе организации, на расчетных, валютных, специальных счетах и в пути. Финансовые вложения – ценные бумаги (акции, облигации), предоставленные займы, депозитные вклады организации и др. Средства в расчетах – дебиторская задолженность (покупателей и заказчиков, учредителей, подотчетных лиц, разных дебиторов). Средства, обслуживающие сферу обращения– здания и оборудование торгового и складского назначения. Средства непроизводственной сферы– детские сады, жилые дома, общежития, профилактории, дворцы культуры и спорта, находящиеся на балансе предприятия. Классификация по функциональной роли. Материально-производственные запасы– предметы труда, обеспечивающие производственный процесс, в котором они использу- ются однократно (сырье и материалы, запасные части, тара, готовая продукция на складе и отгруженная, товары и др.). Затраты в незавершенном производстве– затраты на производство, не законченные в отчетном периоде выпуском готовой продукции. Расходы будущих периодов– затраты, произведенные в текущем отчетном периоде, но относящиеся к последующим (подписка, страховка). Основные средства– часть имущества, используемая в качестве средств труда при производстве продукции либо для управленческих нужд организации в течение периода, превышающего 12 месяцев (здания, сооружения, машины, оборудование, вычислительная техника и др.). Нематериальные активы– часть имущества, не имеющая материально-вещественной формы, со сроком полезного использования свыше 12 месяцев (права на изобретения, авторские права на программы для ЭВМ и базы данных, права на товарные знаки и знаки обслуживания и др.) Вложения во необоротные активы (капитальные вложения)– затраты на строительство и приобретение объектов основных средств Доходные вложения в материальные ценности– имущество организации, предоставленное другим организациям во временное владение за плату и в пользование с целью получения дохода по договору аренды или проката. Оборудование к установке– оборудование, требующее монтажа 5. Классификация имущества (активов) по составу и размещению, а также функциональной роли. 2 из 2.   6. Классификация источников формирования имущества (пассивов). Уставный капитал– сумма средств, первоначально инвестированная учредителями для обеспечения уставной деятельности организации и определяющая минимальный размер имущества организации. Резервный капитал– часть прибыли организации, резервируемая на покрытие убытков, погашение облигаций и выкупа акций в случае отсутствия других средств. Добавочный капитал– прирост капитала организации за счет доходов, отличных от прибыли, например, прирост стоимости ОС в результате переоценки, эмиссионный доход, курсовая разница, связанная с формированием уставного капитала, выраженного в иностранной валюте. Нераспределенная прибыль– финансовый результат отчетного периода за вычетом налога на прибыль и иных обязательных платежей. Целевое финансирование– средства, предназначенные на выполнение мероприятий целевого назначения (бюджетные поступления, спонсорская помощь, расходы на содержание детских садов и др.). Резервы предстоящих расходов– средства организации, сформированные за счет издержек производства с целью равномерного включения в себестоимость продукции затрат на выплату отпусков, на выплату вознаграждений за выслугу лет, на ремонт основных средств и др.). Кредиты– средства, предоставленные организации кредитным учреждением (банком) в денежной форме на условиях платности, возвратности и обеспечения другим имуществом. Займы– средства, предоставленные организации юридическими или физическими лицами в виде денег или вещей на условиях платности, возвратности, с обеспечением другим имуществом или без обеспечения. Кредиторская задолженность– обязательства организации перед другими физическими или юридическими лицами. Обязательства по распределению– задолженность организации по оплате труда, налогам и сборам, отчислениям во внебюджетные фонды, по выплате дивидендов, моменты начисления и погашения которой не совпадают по времени.  7. Понятие метода бухгалтерского учета и его элементов. Метод бухгалтерского учета– совокупность приемов и способов, с помощью которых в бухгалтерском учете отражается его предмет.  Документация– способ первичного отражения хозяйственных фактов в момент и в месте их совершения. Инвентаризации– способ проверки соответствия фактического наличия имущества данным бухгалтерского учета. Оценка – способ денежного выражения объектов учета путем суммирования связанных с ними затрат. Калькуляция – способ группировки затрат, их обобщения для исчисления себестоимости объектов учета (продукции, выполненных работ, оказанных услуг). Бухгалтерская (финансовая) отчетность– информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с установленными требованиями. Последовательность учетных процедур: первичные документы, учетные регистры, бухгалтерская отчетность. 8. Понятие, структура и содержание бухгалтерского баланса. Балансовое обобщение– это процесс сопоставления хозяйственных средств с источниками их образования. Бухгалтерский баланс– это способ обобщенного отражения и экономической группировки хозяйственных средств организации в денежной оценке по составу и размещению, а также функциональной роли (в активе), и по источникам образования (в пассиве) на определенную дату. Статья баланса– экономически однородный вид имущества или источников его формирования. Балансовые статьи объединяются в группы илиразделы,исходя из их экономического содержания и в соответствии с ПБУ 4/99. В международной практике применяются две модели построения баланса: горизонтальная и вертикальная. При горизонтальном построении статьи баланса сгруппированы в активы (в переводе с латинского – деятельный, действительный) и пассивы (в переводе с латинского – недеятельный, страдательный) Валюта баланса– конечный итог актива (пассива) баланса. Особенностью баланса горизонтальной формы является равенство итогов актива и пассива. Оно объясняется тем, что как в активе, так и в пассиве показывается одна и та же сумма средств в денежном выражении, но в разных группировках:в активе – по составу , размещению и функциональной роли, а в пассиве – по источникам формирования и целевому назначению. Уравнение баланса горизонтальной модели (формальное уравнение двойственности): актив=пассив, Имущество (+права)= Капитал+ Обязательства. 9. Типы изменения бухгалтерского баланса под влиянием хозяйственных операций. Первый тип: активный (А) Хозяйственные операции вызывают изменения только в активе баланса: одна статья в активе увеличивается, а другая уменьшается на одну и ту же сумму. Валюта баланса при этом не изменяется, равенство актива и пассива сохраняется: А + х - х = П. |