Финансовый менеджмент. Курс лекций "Основы финансового менеджмента"

Скачать 1.44 Mb. Скачать 1.44 Mb.

|

Курс лекций "Основы финансового менеджмента"Оглавление... 1.Базовые категории финансового менеджмента: капитал, прибыль, финансовые ресурсы, денежный поток 1.1. Стоимость и капитал Стоимость является центральным понятием экономической теории. Стоимостью могут обладать любые вещественные и нематериальные объекты (блага): предметы потребления, производственные фонды, права на пользование ими, знания, деловая репутация, личные связи и многое другое. Являясь сложной экономической категорией, стоимость может трактоваться и как субъективная полезность блага, и как объективно необходимые затраты для его производства. В финансово-экономической практике используется более узкая трактовка этого понятия: стоимость это способность блага быть обмененным на деньги (трансформироваться в денежную форму). Размер денежной суммы, которая может быть выручена в обмен на данное благо, определяет величину его стоимости. При фактическом осуществлении сделок стоимость выступает в форме цен, предлагаемых покупателями и запрашиваемых продавцами благ. Совокупность благ, принадлежащих конкретному человеку, называется его имуществом. Общая стоимостная оценка имущества характеризует уровень благосостояния или богатства его владельца. Для увеличения своего богатства собственник может вкладывать принадлежащее ему имущество в действующие или вновь создаваемые предприятия. Предприятие (дело, бизнес) это форма осуществления деятельности, нацеленной на увеличение стоимости вложенного имущества в интересах собственников этого имущества. Стоимость имущества, вложенного (инвестированного) собственником в предприятие, формирует собственный капитал этого предприятия. Для того, чтобы превратить свое имущество (или его часть) в капитал (капитализировать его), владелец данного имущества должен как минимум соблюсти следующие условия:

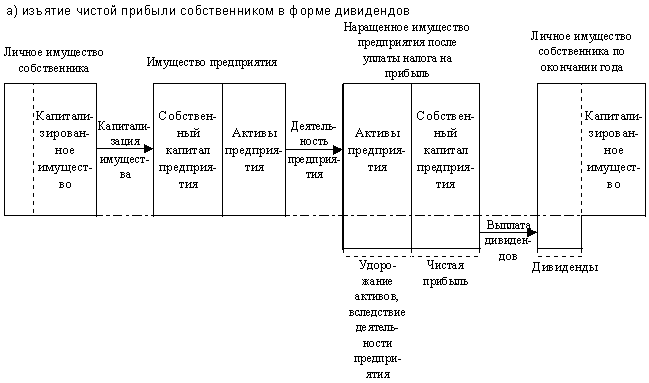

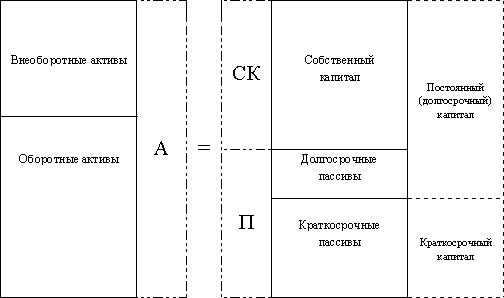

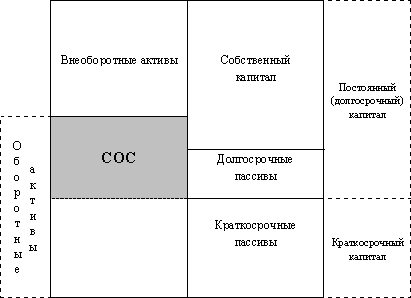

Стимулом, подвигающим собственника на добровольный отказ от части своих законных прав на принадлежащее ему имущество, является предоставляемое ему взамен право на получение суммы прироста собственного капитала предприятия. Такой прирост собственного капитала, обусловленный деятельностью предприятия, нацеленной на увеличение стоимости его активов, называется прибылью предприятия. Часть прибыли, остающаяся после уплаты предприятием налога на прибыль, принадлежит владельцам предприятия. Эту часть называют чистой прибылью. Владельцы могут ежегодно изымать у предприятия активы в сумме, равной заработанной им за год чистой прибыли. Однако, если собственники предприятия сочтут более выгодным для себя отказаться от своего текущего дохода в пользу еще более значительного увеличения собственного капитала предприятия в будущем, то они могут оставить причитающуюся им сумму чистой прибыли предприятию. В этом случае говорят о реинвестировании прибыли. Богатство собственников будет возрастать не за счет получения ими текущих доходов, а в результате увеличения их доли в капитале предприятия. В свою очередь, предприятие получает возможность расширения масштабов своей деятельности, а следовательно – еще большего увеличения массы зарабатываемой им прибыли.   Рисунок 1.1.1 Изменение имущественного состояния предприятия и собственников Как видно из схемы, богатство собственника увеличивается в любом случае. Однако при получении дивидендов он увеличивает ту часть своего личного имущества, которая находится в его непосредственном распоряжении и может быть использована для личного потребления. В другом случае увеличивается отчужденная часть его имущества, вложенная в собственный капитал предприятия. Однако подобное отчуждение не означает полную утрату собственности на это имущество. При необходимости владелец может продать свою долю в собственном капитале предприятия (например, акции) и получить взамен деньги, которые может использовать по своему усмотрению С момента своего создания предприятие получает значительную независимость от своих владельцев, которых в принципе не интересуют способы, которыми руководство предприятия собирается увеличивать стоимость капитала, полученного в свое распоряжение. В соответствии со схемами, изображенными на рис. 1.1.1, имущественное состояние предприятия в момент его создания можно изобразить следующим образом (рис. 1.1.2). Рисунок 1.1.2. Структура имущества предприятия при его создании Стоимость активов всегда равна стоимости вложенного в них капитала. Главное предназначение активов предприятия – приносить ему доход. Предприятие может комбинировать своими активами любым не запрещенным законом способом, чтобы максимизировать этот результат. В финансовом менеджменте исключается возможность случайного приобретения предприятием каких-либо активов. Любая закупка должна иметь предварительное финансовое обоснование, основным критерием которого является максимизация дохода. Если окажется. что приобретенный актив не способен обеспечить предприятию ожидаемый доход, то он должен быть продан, а высвободившиеся деньги вложены в другой, более доходный актив. Операции с активами, не приводящие к изменению стоимости активов (активы продаются по той же цене, по которой они были куплены), оставляют величину собственного капитала предприятия неизменной. Специфика деятельности большинства отраслей бизнеса обусловливает необходимость разделения совокупных активов предприятия на две части: длительно эксплуатируемые (свыше 1 года) и приобретаемые на срок до 1 года. В первом случае говорят о внеоборотных активах или основном капитале предприятия (в его состав входят – основные средства, незавершенное строительство, долгосрочные финансовые вложения). Имущество такого рода составляет основу бизнеса, придает ему стабильность и устойчивость. Предприятие не сможет быстро расстаться с этими активами без значительной потери их стоимости, т.е. эти активы имеют низкую ликвидность. С другой стороны, в условиях успешной работы ни у одного нормального руководителя не возникнет желания превратить их стоимость в “живые деньги”. Распродажа основного капитала предприятия свидетельствует о возникших у него серьезных проблемах. Очевидно, что вложение капитала в основные фонды является очень ответственным шагом, поэтому ему предшествует длительная и трудоемкая процедура разработки и анализа инвестиционных проектов. Другой вид активов называется оборотными средствами или оборотными активами (синонимы – текущие активы, оборотный капитал). Данные активы обеспечивают текущие потребности предприятия в сырье, материалах, товарах и т.п. и достаточно быстро завершают свой финансовый кругооборот, трансформируясь из денежной в материальную форму и обратно в деньги. Их ликвидность значительно выше, чем у основных фондов. Тем не менее в каждый данный момент времени, определенная часть вложенного в предприятие капитала должна быть связана (иммобилизована) в остатках каких-либо оборотных активов – запасов, дебиторской задолженности и др. Снижению величины этих остатков способствует ускорение оборачиваемости текущих активов. В этом случае одна и та же сумма вложенного в предприятие капитала принесет ему больший доход. С учетом вышесказанного имущественная структура предприятия может быть изображена следующим образом (рис. 1.1.3).  Рисунок 1.1.3. Структура активов предприятия После создания предприятия может оказаться, что его собственного капитала недостаточно для покрытия потребностей в основных фондах и оборотных активах. В этом случае предприятие имеет право выступать от своего лица в качестве заемщика необходимых ему ресурсов. Следует четко понимать, что ответственность по полученным кредитам целиком и полностью лежит на самом предприятии, а не на его владельцах (за исключением индивидуальных частных предприятий и полных товариществ). В случае неспособности предприятия погасить свои долги оно может быть объявлено банкротом и собственники потеряют свои вклады в его капитал, но не более того. С позиций финансового менеджмента банкротство может быть представлено как переход права собственности на предприятие от его первоначальных владельцев к кредиторам. Риску потери своего имущества противостоит соблазн увеличения доходов за счет использования заемных средств. Если цена привлекаемых ресурсов (например, величина процентов по кредиту) ниже уровня доходности, обеспечиваемого активами предприятия, то выгода для собственников становится очевидной. Они заинтересованы в увеличении доли заемных средств и понуждают руководство предприятия к привлечению таких ресурсов. Эффект от использования заемных источников называют эффектом финансового рычага или финансовым левериджем. Структура заемного капитала неоднородна. Для финансов имеет принципиальное значение срок, на который привлекаются ресурсы. Наиболее выгодными для предприятия являются долгосрочные займы и кредиты, к которым в российской практике относятся обязательства со сроком погашения свыше 1 года (в развитых странах долгосрочными считаются обязательства сроком свыше 5 и даже 10 лет). Долгосрочные источники являются полноценным инвестиционным ресурсом, который может быть вложен в масштабные проекты, способные окупить затраты к моменту погашения задолженности. В этом смысле долгосрочные источники идентичны собственному капиталу. В финансовой практике они называются долгосрочным заемным капиталом или долгосрочными пассивами. Сумма собственного и долгосрочного заемного капиталов называется постоянным или долгосрочным капиталом. Краткосрочные обязательства (со сроком погашения до 1 года) обычно привлекаются для покрытия дополнительной потребности в оборотных средствах. В принципе никто не может запретить предприятию затеять длительный инвестиционный проект, финансируемый за счет цепочки краткосрочных займов. Однако с финансовой точки зрения такая стратегия представляется авантюрной. Покрытие хотя бы части основного капитала предприятия краткосрочными заемными средствами является одним из наиболее верных показателей его финансовой неустойчивости. Краткосрочные заимствования подразделяются на процентные (например, банковские ссуды) и беспроцентные (кредиторская задолженность поставщикам, рабочим и служащим, бюджету и т.п.). Общая сумма краткосрочных обязательств называется краткосрочными пассивами, краткосрочным заемным капиталом или просто краткосрочным капиталом. В сумме с долгосрочным заемным капиталом данные источники образуют пассивы предприятия или его заемный капитал. Таким образом для предприятия, использующего эффект финансового рычага, общая величина его активов будет всегда равна сумме собственного капитала и пассивов. Данное равенство отражает основное балансовое уравнение, лежащее в основе финансового менеджмента: А = СК + П. Схематично его можно представить следующим образом (рис. 1.1.4).  Рисунок 1.1.4. Схема основного балансового уравнения В практике отечественного бухгалтерского учета принято называть всю правую часть балансового уравнения (СК + П) пассивом, рассматривая ее как единое целое. Формально никакой разницы при этом не возникает. Однако с финансовой точки зрения собственный капитал имеет совершенно иную природу и принципиально отличается от заемных источников. Владельцы становятся богаче, если увеличивается собственный капитал предприятия. С ростом заемного капитала увеличивается общая сумма активов предприятия. Однако само по себе это увеличение еще не означает обогащения собственников предприятия, так как активы, приобретаемые за счет заемных средств, “обременены” обязательствами, величина которых равна сумме вновь приобретенных активов. В будущем, если предприятие сумеет воспользоваться эффектом финансового рычага и новые активы принесут дополнительный доход, владельцы смогут ощутить увеличение стоимости своей доли в активах предприятия. Разница между общей стоимостью активов и общей величиной заемного капитала называется чистыми активами. Из основного балансового уравнения следует, что чистые активы должны равняться величине собственного капитала предприятия. На практике это равенство как правило не соблюдается: официальной методикой расчета величины чистых активов акционерных обществ предусмотрено исключение из итога актива некоторых статей (например, суммы НДС по приобретенным ценностям, задолженности учредителей по взносам в уставный капитал и др.). Величина пассивов также корректируется – в частности, к ней добавляется сумма целевого безвозмездного финансирования, полученного предприятием. Поэтому рассчитанные таким образом чистые активы обычно бывают меньше общей величины собственного капитала. Если размер чистых активов опустится ниже уровня уставного капитала (у действующего предприятия уставный капитал это только часть собственного капитала), то акционерное общество должно перерегистрировать свой устав, доведя в нем размер уставного капитала до величины чистых активов. Несколько видоизменив схему, представленную на рис. 1.1.4, можно наглядно представить методику формирования еще одного важнейшего финансового показателя – наличие собственных оборотных средств (СОС) или величина собственного оборотного капитала (синоним – чистый оборотный капитал) (рис. 1.1.5).  Рисунок 1.1.5. Схема формирования собственного оборотного капитала Заштрихованная часть схемы на рис. 1.1.5 отображает величину имеющихся у предприятия СОС. Как видно из схемы, название “собственные оборотные средства” не совсем точно отражает природу этого показателя. Речь идет о той части оборотных активов предприятия, которая покрывается не только собственным капиталом, но и долгосрочными пассивами, т.е. постоянным капиталом. В мировой практике для обозначения этой части оборотных средств используется термин “working capital” или “net working capital” – рабочий (работающий) или чистый рабочий капитал. Как видно из схемы, алгебраически величину СОС можно рассчитать двумя способами:

Рассмотрим аналитический баланс условного предприятия (табл. 1.1.1). Используя имеющиеся в нем данные, рассчитаем наличие СОС на начало и конец года: на начало года – 1 способ (80 – 40) = 40 млн. рублей; 2 способ (60 + 30 – 50) = 40 млн. рублей. на конец года – 1 способ (92 – 49) = 43 млн. рублей; 2 способ (60 + 40 – 57) = 43 млн. рублей. Результаты расчетов показывают, что в отчетном году наличие СОС увеличилось на 3 млн. рублей (43 – 40), т.е. еще большая часть оборотных активов предприятия покрывалась долгосрочными финансовыми источниками. Это свидетельствует о росте ликвидности и финансовой устойчивости предприятия: наиболее ликвидная часть его активов превышает сумму краткосрочных обязательств на 43 млн. рублей или почти в 2 раза (92 / 49). При возникновении срочной необходимости погашения какого-либо обязательства предприятие достаточно быстро и без значительной потери стоимости сможет направить на эти цели часть своих оборотных средств, например, высвободив их из запасов сырья. Таблица 1.1.1 Аналитический баланс млн. руб.

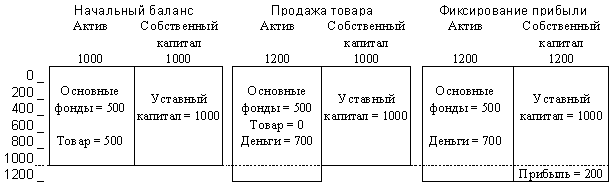

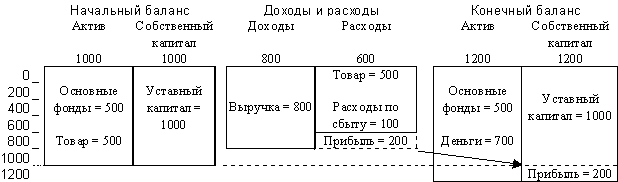

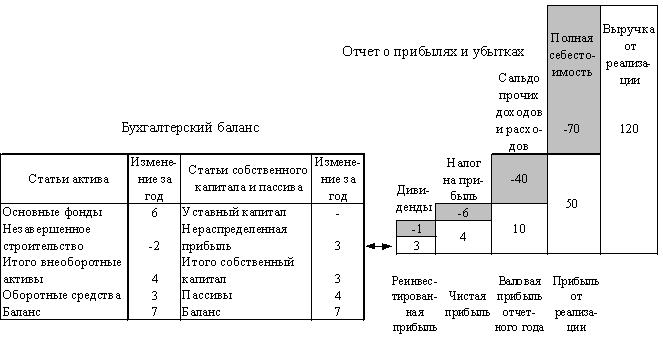

Однако возможна иная трактовка полученного результата: предприятие было вынуждено направить на финансирование оборотных средств дополнительно 3 млн. рублей из своих инвестиционных ресурсов (долгосрочного капитала). Иммобилизация этих ресурсов в остатках текущих активов означает сокращение инвестиционных программ предприятия, отказ от выполнения проектов, реализация которых могла бы обеспечить ему в будущем значительный прирост дохода. Другими словами, увеличение СОС означает замедление их оборачиваемости, снижение эффективности использования долгосрочного капитала предприятия. Несмотря на свою полную противоположность, обе вышеприведенные трактовки полученных результатов верны. Уникальность показателя СОС заключается в том, что в нем находят отражение два важнейших финансовых понятия – доходность и риск. Увеличивая размер собственного оборотного капитала, предприятие снижает риск потери платежеспособности. Оборотные средства являются наиболее ликвидной частью активов, поэтому наличие их “чистой” величины, свободной от краткосрочных обязательств, значительно увеличивает мобильность предприятия в целом, его способность переориентировать свой капитал на новые рынки или виды деятельности. С другой стороны, поддерживая значительные размеры СОС в течение длительного времени, предприятие лишает себя возможности доходного вложения своего долгосрочного капитала. Это может свидетельствовать об отсутствии инвестиционной политики, недостаточном внимании к вопросам развития производства. Снижение наличие СОС может означать вложение чистых оборотных активов в инвестиционную деятельность, направление их на реализацию масштабных проектов с высоким уровнем ожидаемого дохода. Однако при этом уменьшается степень покрытия краткосрочных обязательств оборотными активами, что увеличивает риск возможного банкротства. Отрицательная величина СОС свидетельствует о финансовой неустойчивости предприятия, так как имеющихся в его распоряжении текущих активов уже недостаточно для покрытия срочных обязательств. Поэтому требования кредиторов могут быть направлены и на его основной капитал – здания, оборудование, транспортные средства и т.п. 1.2. Прибыль и денежный поток Содержание первого параграфа подводит к пониманию очень простой и важной истины – увеличение богатства владельцев бизнеса проявляется в приросте собственного капитала. В финансово-экономической литературе и деловой практике этот прирост называют прибылью. Единственный способ достижения такого прироста (за исключением привлечения новых взносов в уставный капитал) это увеличение стоимости активов предприятия. Иными словами, прибыль это прирост собственного капитала, обусловленный увеличением стоимости активов предприятия. Основная идея, заложенная в этом положении, может быть проиллюстрирована следующим простым примером (предположим, что предприятие не пользуется заемными средствами) (рис. 1.2.1).  Рисунок 1.2.1. Механизм образования прибыли Как видно из схемы, первоначальная величина активов предприятия составляла 1000. Реализовав товар дороже его себестоимости, предприятие увеличило стоимость своих активов до 1200. Эта операция нарушила равновесие баланса, т.к. у предприятия не возникло соответствующего обязательства на величину разницы между себестоимостью и продажной ценой. Для восстановления равновесия в состав собственного капитала была введена новая статья “Прибыль”, сумма которой (200) равна этой разнице. В результате собственный капитал предприятия составил 1200. Владельцы предприятия стали богаче на величину полученной прибыли. Важно понять суть технического приема, использованного для фиксации прибыли: она выполняет роль гирьки, которую бросают на противоположную чашку весов, чтобы уравновесить их. Удорожание активов, проявившееся в том, что их продажная цена оказалась выше затрат по приобретению, трансформировалось в увеличение статьи, отражающей долю собственников в капитале предприятия. Сумма реинвестированной (капитализированной) собственниками прибыли будет отражена в бухгалтерском балансе предприятия как нераспределенная прибыль. В совокупности с уставным капиталом (величина которого не изменяется без перерегистрации учредительных документов) нераспределенная прибыль составляет собственный капитал предприятия. Если реинвестирование прибыли производится собственниками из года в год, то каждая новая сумма добавляется к уже отраженной в балансе, т.е. происходит накопление нераспределенной прибыли. Таким образом, собственный капитал можно представить как совокупность двух частей: относительно неизменной (уставный капитал) и переменной (накопленная нераспределенная прибыль). Изменения переменной части собственного капитала не обязательно происходят только в сторону ее увеличения. Если в отчетном году получен убыток, то его сумма вычитается из величины ранее накопленной нераспределенной прибыли. Если же размер убытка превышает сумму реинвестированной ранее прибыли, то превышение убытка отражается по той же самой статье (накопленная прибыль), но с отрицательным знаком. Такой результат свидетельствует о “проедании” предприятием своего уставного капитала. В случае постоянного из года в год получения убытков, предприятие (если оно еще не обанкротится к тому времени) должно официально уменьшить свой уставный капитал на величину накопленных убытков. “Увеличение стоимости активов”, вследствие которого возникает прибыль – достаточно общее понятие. В частности оно предполагает удорожание имущества за счет действия внешних факторов, например, рост курса имеющейся у предприятия иностранной валюты происходит независимо от усилий самого предприятия. Тем не менее, данный актив становится дороже и у предприятия возникает прибыль. Теоретически можно представить такую ситуацию, когда предприятие получает прибыль, ничего не “предпринимая”, только за счет влияния подобных внешних факторов. Экономическая теория развеивает эти надежды. В условиях рынка невозможно длительное время получать выгоду, пользуясь лишь своим преимущественным положением в какой-либо области: уникальной структурой активов, монопольным владением технологиями и т.п. Конкуренция очень быстро уравняет стартовые возможности всех предприятий данной отрасли или географического региона. Данная истина очевидна для предпринимателей и менеджеров, поэтому создаваемые и управляемые ими предприятия не прекращают своих активных операций ни на секунду, стремясь выжать из каждой операции максимально возможную прибыль. Другой аксиомой бизнеса является необходимость предварительного совершения расходов для получения в будущем отдачи от них. Таким образом, деятельность предприятия разбивается на большое число параллельно осуществляемых хозяйственных операций (транзакций), сопровождаемых расходами, которые впоследствии должны окупиться из полученных доходов. Суммировав совокупные доходы от этих операций за определенный период времени (например, год) и сопоставив их с валовыми расходами предприятия за этот же период, определяют сумму прибыли за период. Эта сумма будет в точности равна величине прибыли, рассчитанной как прирост стоимости собственного капитала. Несколько видоизменив рис. 1.2.1, получим следующую схему формирования прибыли (рис. 1.2.2).  Рис. 1.2.2. Формирование прибыли как разницы между доходами и расходами Следовательно, в финансовом менеджменте прибыль предприятия трактуется во-первых, как увеличение собственного капитала, происходящее за счет удорожания активов; во-вторых, как превышение валовых доходов предприятия за отчетный период над его валовыми расходами. По сути, эти трактовки являются идентичными, так как удорожание любого актива происходит вследствие превышения доходов от его продажи над расходами по его приобретению и подготовке к продаже. В любом случае, предпосылкой возникновения прибыли является способность предприятия осуществлять продажу своих активов. Момент реализации является точкой, в которой фиксируется реальное увеличение стоимости актива. Отсутствие продаж делает бессмысленными попытки определения реальной стоимости актива: в результате всегда будет получаться некая теоретическая величина, справедливость которой может быть подтверждена только одним способом – получением согласия покупателя приобрести актив за определенную цену. Различные подходы к определению прибыли обусловливают структуру финансовой отчетности предприятия. В ее состав входят два основных отчета: бухгалтерский баланс и отчет о прибылях и убытках. В каждом из них отражается сумма реинвестированной прибыли. В балансе показывается накопленная за весь период работы предприятия величина нераспределенной прибыли, а в отчете о прибылях и убытках рассчитывается сумма чистой, а затем и реинвестированной прибыли отчетного года. Нераспределенная прибыль в отчете о прибылях и убытках, должна равняться разнице между суммой накопленной прибыли по балансу на конец года и аналогичным показателем баланса на начало отчетного года. Взаимосвязь между двумя основными формами финансовой отчетности представлена на схеме (рис. 1.2.3). Отчеты представлены на схеме в упрощенной форме, без достаточной детализации. Тем не менее, схема отражает не только характер связей между двумя отчетами, но и их внутреннюю структуру. Так для отчета о прибылях и убытках характерна ступенчатая форма представления информации. В этом отчете отражается последовательный переход от общей выручки предприятия к различным показателям прибыли: от реализации, от финансово-хозяйственной деятельности, валовой прибыли отчетного периода, чистой и реинвестированной прибыли.  Рисунок 1.2.3. Схема взаимосвязи между балансом и отчетом о прибылях и убытках Во всех рассмотренных выше примерах содержится допущение, отождествляющее издержки предприятия и его доходы с одной стороны и движение денежных средств с другой. Данное допущение сделано для придания наглядности примерам, однако оно очень сильно упрощает реальную ситуацию. В теории бухгалтерского учета существует принцип временной определенности фактов хозяйственной деятельности. Для краткости его часто называют принципом начислений. Суть этого принципа сводится к тому, что расходы считаются совершенными, а доходы полученными не тогда, когда предприятие тратит соответствующие денежные суммы или они поступают на его расчетный счет (в кассу), а в том периоде, когда имела место хозяйственная операция, обусловившая возникновение расходов или доходов. Например, расход материалов на производство фиксируется в учете в том месяце, когда реальные материалы были получены со склада и переработаны в производстве. Момент оплаты счета поставщика за эти материалы не обязательно совпадет с этим периодом – счет может быть оплачен ранее (предоплата) или значительно позднее (коммерческий кредит). Аналогичная ситуация наблюдается по отношению к заработной плате работников, относимой на издержки в момент ее начисления, а не выплаты. Точно так же получение выручки от реализации происходит не в момент зачисления денег на счет продавца, а в момент отпуска товара и предъявления счета покупателю. В структуре себестоимости продукции существуют затраты, которые вообще не влекут за собой денежных выплат. К их числу относятся амортизационные отчисления по основным фондам и нематериальным активам. Сами амортизируемые объекты были приобретены ранее, за счет инвестиций долгосрочного капитала, то есть деньги на их покупку уже затрачены. Тем не менее бухгалтерия ежемесячно увеличивает себестоимость реализуемой продукции на сумму отчислений от первоначальной стоимости этих объектов. Это позволяет с одной стороны отражать в учете физический и моральный износ основного капитала, а с другой – формировать денежный фонд для возможной замены устаревших объектов в будущем. Расходы из этого фонда уже не понадобится включать в себестоимость продукции, т.к. они будут представлять собой новые инвестиции. Следовательно, сумма начисляемого износа уменьшает прибыль предприятия, но никак не влияет на объем его денежных расходов. С учетом вышесказанного становится ясно, что определение финансового результата конкретной хозяйственной операции отнюдь не такая простая задача, как это может показаться на первый взгляд. Даже при условии идеальной постановки бухгалтерского учета, реализуя свою продукцию или товары, предприятие фактически не располагает информацией об истории всех денежных выплат, связанных с этой операцией. Данные о фактической себестоимости товара отражают сложный конгломерат различных начислений, усреднений и других бухгалтерских уловок, но ни в коем случае не сумму всех денежных выплат, относящихся к этому товару. Не менее половины издержек, включаемых в себестоимость товара, являются по своей природе косвенными, не имеющими к нему прямого отношения: общехозяйственные расходы, затраты на охрану и т.п. Огромное влияние на финансовый результат оказывает выбор предприятием учетной политики: способ оценки материальных запасов и определения их фактической себестоимости, методы начисления амортизации, варианты распределения косвенных затрат, способы оценки незавершенного производства и т.п. Тем не менее, выявление в бухгалтерском учете величины прибыли базируется именно на рассмотренных выше принципах. Молчаливо предполагается, что бухгалтерский учет все-таки способен решить принципиально неразрешимую задачу точного выявления всех денежных расходов, относящихся к данной операции, поэтому фактическая себестоимость отражает все реальные издержки, а отраженная в учете прибыль есть действительная величина прироста собственного капитала предприятия. Если бы такое предположение имело только теоретическое значение, то доказательство его справедливости или ошибочности могло бы растянуться на века, точно так же, как и дискуссия об истинной природе стоимости. Однако, наряду с теоретическим, существует очень важный практический аспект данной проблемы: имеется целый ряд экономических субъектов, которые связывают с цифрами, отраженными в отчетности предприятия, очень конкретные финансовые последствия для своего благосостояния. К числу таких субъектов относятся прежде всего собственники предприятия, а также его кредиторы, контрагенты, налоговые органы и ряд других категорий граждан и организаций. Всех их объединяет единственное и очень понятное желание – получить от данного предприятия деньги. Валовая прибыль, отраженная в отчете о прибылях и убытках, является исходной базой для расчета суммы налога на прибыль; чистая прибыль – предмет дележа между собственниками предприятия; отраженные в балансе краткосрочные пассивы скрывают за собой конкретные обязательства перед вполне конкретными лицами, кредитовавшими предприятие отнюдь не из филантропических побуждений. Окончательное подтверждение достоверности своих отчетных данных предприятие может сделать единственным путем – осуществить все положенные по закону выплаты в форме денежных перечислений. Для этого оно должно быть способно трансформировать в денежную форму все свои отраженные в отчетности доходы. В противном случае ему грозит банкротство по причине неплатежеспособности. Движение денежных средств, получаемых и расходуемых предприятием в наличной и безналичной форме, называют в финансовом менеджменте денежными потоками. Эти потоки бывают двух видов: положительные и отрицательные. Положительные потоки (притоки) отражают поступление денег на предприятие, отрицательные (оттоки) – выбытие или расходование денег предприятием. Перевод денег из кассы на расчетный счет и подобные ему внутренние перемещения денег не рассматриваются в качестве денежных потоков. Важнейшим условием возникновения денежного потока является пересечение им условной “границы” предприятия. Разница между валовыми притоками и оттоками денежных средств за определенный период времени называется чистым денежным потоком. Он также может быть положительным или отрицательным (притоком или оттоком). В отличие от прибыли и издержек денежные потоки имеют конкретный характер. Если показатель бухгалтерской прибыли базируется на многочисленных, часто очень условных расчетах, денежный поток всегда очевиден – достаточно сальдировать притоки и оттоки (каждый элемент которых подтверждается банковской выпиской или кассовым документом), чтобы получить итоговую величину чистого денежного потока. Данный показатель интернационален – везде в мире понятен язык денег. Попытки внести в денежные взаимоотношения элементы национальной или идеологической специфики обречены на провал: не удалось отказаться от денег Кубе, запретившей их хождение в 60-х годах; безуспешны многочисленные попытки создания тотальных плановых систем, в которых деньгам отводится вспомогательная роль средства расчетов; полностью скомпрометировали себя (в том числе и в России) различные бартерные схемы, предполагающие повсеместный натуральный обмен между экономическими субъектами. Поэтому в финансах любой актив или хозяйственная операция оцениваются прежде всего с точки зрения величины и направленности денежных потоков, порождаемых активом или операцией. Транзакция, не оказывающая влияния на денежные потоки предприятия, не представляет интереса для финансов. Однако очень трудно привести пример операций, не влекущих за собой изменений в денежных потоках. Все денежные потоки предприятия объединяются в три основные группы: потоки от операционной, инвестиционной и финансовой деятельности. Главным источником денежных поступлений предприятия является его основная деятельность – производство и реализация продукции для завода, розничная торговля для магазина и т.п. Многие предприятия одновременно осуществляют несколько видов деятельности, совмещая производство с посредническими операциями или оказанием других услуг. Тем не менее деятельность такого рода часто обозначается единым термином – производственная или операционная. Денежные потоки от этой деятельности (выручка от реализации. оплата счетов поставщиков, выплата заработной платы) являются наиболее регулярными, так как они обслуживают текущие операции, повторяющиеся из месяца в месяц. Наряду с осуществлением рутинных хозяйственных операций предприятие периодически сталкивается с необходимостью приобретения нового или реализации устаревшего оборудования, осуществления долгосрочных инвестиций иного характера. Кроме этого важное значение имеет деятельность, связанная с привлечением дополнительного собственного или заемного капитала. Каждая из этих операций порождает соответствующие денежные потоки, которые, несмотря на свой менее регулярный характер, могут оказывать значительное влияние на величину совокупного денежного потока предприятия. |