плагиат(10_(1)[1] 2. Оглавление введение глава Теоретикометодологические основы управления кредитными рисками коммерческого банка

Скачать 200.9 Kb. Скачать 200.9 Kb.

|

|

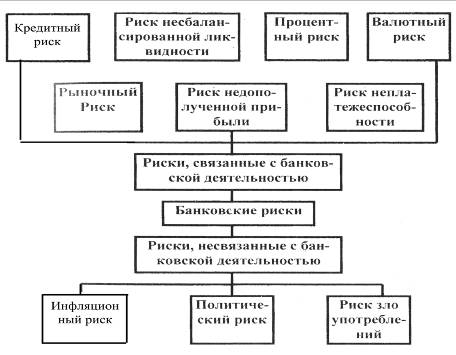

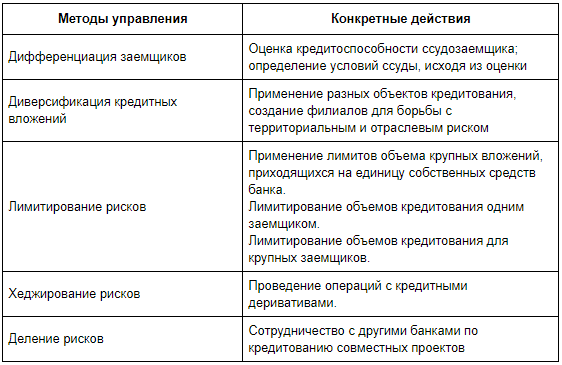

Управление кредитными рисками банков(на примере) Оглавление ВВЕДЕНИЕ Глава 1. Теоретико-методологические основы управления кредитными рисками коммерческого банка 1.1 Сущность и классификация финансовых рисков коммерческого банка 1.2 Структура кредитных рисков и их факторы 1.3 Методы управления кредитным риском в коммерческих банках Кыргызской Республики Глава 2. Анализ управления кредитными рисками на примере коммерческого банка ЗАО «КICB» 2.1 Краткая характеристика деятельности ЗАО « KICB » 2.2 Анализ динамики и структуры кредитного портфеля «KICB » 2.3 Анализ кредитных рисков ЗАО «KICB» 2.4 Методология аудита управления кредитными рисками в ЗАО «KICB » Глава 3. Совершенствование процесса управления кредитным риском в деятельности коммерческих банков в Кыргызской Республике 3.1 Проблемы связанные с кредитными рисками 3.2. Новые подходы и пути их устранения проблем связанных с кредитным риском в Кыргызской Республике ЗАКЛЮЧЕНИЕ СПИСОК ЛИТЕРАТУРЫ ВВЕДЕНИЕ В условиях глобального кризиса ликвидности, высокого уровня зависимости отечественных банков от фондирования на внешних рынках, у них возникли проблемы с краткосрочной ликвидностью и рефинансированием внешних обязательств, ухудшилось качество кредитного портфеля, что было обусловлено ужесточением требований надзорного органа, обесцениванием залогов из-за изменения ситуации на рынке недвижимости, а также очень большими темпами роста кредитного портфеля банков все последние годы. Соответственно, повысились и риски в банковской системе. Поэтому сейчас на первом плане перед руководством банков остро стоит вопрос, как, применяя теорию банковских рисков, зарубежный и отечественный опыт и собственные навыки, правильно оценивать и использовать методы по минимизации возникающих рисков. Самая доходная статья банковского бизнеса – это кредитные операции. За счет этого источника формируется основная часть чистой прибыли, отчисляемой в резервные фонды и идущей на выплату дивидендов акционерам банка. Банки предоставляют кредиты различным юридическим и физическим лицам из собственных и заемных ресурсов. Средства банка формируются за счет клиентских денег на расчетных, текущих, срочных и иных счетах; межбанковского кредита; средств, мобилизованных банком во временное пользование путем выпуска долговых ценных бумаг и т. д. В тоже время данные операции связаны с кредитными рисками, которым подвергаются банки. Кредитный риск - непогашение заемщиком основного долга и процентов по кредиту, риск процентных ставок и т. д. Актуальность данной темы состоит в том, что управление рисками является основным в банковском деле. Хотя первоначально банки только принимали депозиты, они быстро созрели, став посредниками при передаче средств, тем самым, приняв на себя другие риски, например кредитный. Кредит стал основой банковского дела и базисом, по которому судили о качестве и о работе банка. Особого внимания заслуживает процесс управления кредитным риском, потому что от его качества зависит успех работы банка. Исследования банкротств банков всего мира свидетельствуют о том, что основной причиной явилось низкое качество активов. Ключевыми элементами эффективного управления являются: хорошо развитые кредитная политика и процедуры; хорошее управление портфелем; эффективный контроль за кредитами; и, что наиболее важно, - хорошо подготовленный для работы в этой системе персонал. Избежать кредитный риск позволяет тщательный отбор заемщиков, анализ условий выдачи кредита, постоянный контроль за финансовым состоянием заемщика, его способностью (и готовностью) погасить кредит. Выполнение всех этих условий гарантирует успешное проведение важнейшей банковской операции - предоставление кредитов. Принятие рисков - основа банковского дела. Банки имеют успех только тогда, когда принимаемые риски разумны, контролируемы и находятся в пределах их финансовых возможностей и компетенции. Активы, в основном кредиты, должны быть достаточно ликвидны для того, чтобы покрыть любой отток средств, расходы и убытки при этом обеспечить приемлемый для акционеров размер прибыли. Достижение этих целей лежит в основе политики банка по принятию рисков и управлению ими. Целью данной работы является разработка мероприятий по повышению эффективности управления кредитными рисками коммерческого банка. Для достижения цели поставлены следующие задачи: изучить теоретический подход к сущности кредитных рисков; рассмотреть процесс управления кредитными рисков: провести анализ управления кредитных рисков; Предметом исследования выступает кредитный риск в коммерческом банке. Объектом исследования является ЗАО «KICB Банк». Информационной базой являются законодательные и нормативные акты, учебно-методическая литература, данные Банка «KICB Банк». Квалификационная работа состоит из трех глав. В первой главе раскрываются теоретические основы кредитного риска: понятие риска и его структура, зарубежный опыт управления, нормативно-правовая база. Во второй главе проводится анализ динамики и структуры кредитного портфеля ЗАО «KICB Банка», Анализ кредитных рисков ЗАО «KICB Банк», так же исследуется методологические основы аудита управления кредитным риском в ЗАО « KICB Банк». В третьей главе выявляются проблемы управления кредитным риском, исследуются направления совершенствования управления кредитным риском коммерческого банка. Глава 1. Теоретико-методологические основы управления кредитными рисками коммерческого банка 1.1 Сущность и классификация финансовых рисков коммерческого банка Банковская деятельность является одной из видов предпринимательской деятельности. А, как известно, не один вид предпринимательской деятельности не является без рисковым. Банки в своей деятельности прибегают к использованию денег, а точнее вся их деятельность базируется на деньгах. Банки могут заработать огромную сумму денег за определенный срок, но и рискуют потерять их за короткое время. В различной литературе встречаются разные определения понятия «банковский риск». Например, профессор экономических наук Бабичева Ю. А. предлагает следующую трактовку данному определению: «банковский риск — вероятность того, что произойдет событие, которое неблагоприятно скажется на прибыли или капитале банка». Английские экономисты в своем труде приводят другое, более полное определение понятия «банковский риск». Они утверждают, что «банковский риск — специфическая черта процесса реализации банковского товара — передача на время, на срок права владения и использования части ссудного фонда и инфраструктурных услуг, необходимых для эффективного использования этой части». Нетрудно заметить, что данное определение является наиболее точным, однако оно не учитывает вероятность незапланированного увеличения расходов при осуществлении определенных банковских операций. Исходя из двух вышеуказанных определений, сформируем свое, более точное: Банковский риск — неопределенность в отношении будущих денежных потоков, возможность потерь или недополучения доходов по сравнению с планируемыми или вероятность возникновения непредвиденных расходов при осуществлении определенных банковских операций, представленная в стоимостном выражении. Одним из главных элементов в создании системы управления является классификация рисков. Под классификацией рисков понимается «распределение рисков на конкретные группы по определенным признакам для достижения поставленных целей». Научно-обоснованная классификация риска позволяет четко определить место каждого риска в их общей системе. Она создает возможности для эффективного применения соответствующих методов, приемов управления риском. Похожая статья: Современные подходы к регулированию банковских рисков. Именно поэтому стоит рассмотреть систему существующих банковских рисков. В зависимости от сферы действия все банковские риски можно разделить на 2 крупные группы: 1) внешние; 2) внутренние. Внешние риски — это риски не связанные деятельностью банка или конкретного клиента, политические, экономические и другие. Это потери, возникающие в результате начавшейся войны, революции, национализации, запрета на платежи за границу, консолидации долгов, введения эмбарго, отмены импортной лицензии, обострения экономического кризиса в стране, стихийных бедствии. Внешние риски можно разделить на: - страховые риски - риски стихийных бедствий - правовые (законодательные) риски - конкурентные риски - политические риски - социальные риски - экономические риски - финансовые риски - риски перевода - организационные риски - отраслевые риски Каждый из этих рисков носит свой характер. Для того чтобы принять правильно решение по избежанию риска, руководству банка нужно точно понимать с каким из видов внешнего риска они столкнулись. Внутренние риски — это риски, возникающие в результате деятельности самих банков и зависящие от проводимых ими операций. Соответственно внутренние банковские риски делятся на потери по основной и по вспомогательной деятельности банка. В состав рисков по основной деятельности входят такие как: - кредитный риск; - валютный риск; - процентный риск; - рыночный риск и т. д. Существует другая классификация банковских рисков. По характеру учёта банковские риски делятся на 2 вида рисков: 1) по балансовым операциям; 2) по забалансовым операциям. Как известно кредитный риск, возникающий по балансовым операциям, очень часто распространяется и на внебалансовые операции, например, это возможно при банкротстве предприятия. Важным является правильный учёт степени возможных потерь от одной и той же деятельности, проходящей одновременно как по балансовым, так и по внебалансовым счетам. По возможностям и методам регулирования риски бывают так же двух видов: 1) открытые; 2) закрытые. Открытые риски не подлежат регулированию. Закрытые риски могут регулироваться с помощью проведения политики диверсификации, то есть путём широкого перераспределения кредитов в мелких суммах, предоставленных большому количеству клиентов при сохранении общего объёма операций банка; введения депозитных сертификатов; страхования кредитов и депозитов и др. По методам расчёта риски могут быть разного характера: 1) комплексный (общий) риск; 2) частный риск. Комплексный риск включает оценку и прогнозирование величины риска банка от его дохода. Частный риск основывается на создании шкалы коэффициентов риска по отдельной банковской операции или их группам. Стоит отметить, что существует деление рисков на следующие два вида: 1) чистые 2) спекулятивные. Чистые риски означают возможность получения убытка или нулевого результата. Спекулятивные риски, в свою очередь, выражаются в вероятности получить как положительный, так и отрицательный результат. Множество авторов сходятся во мнении, что банковские риски можно разделить на три группы: Рис. 1. Классификация банковских рисков  Кредитный риск возникает у банка в следствие неплатежеспособности клиентов, которые не могут в срок вернуть занятые средства. Валютный риск может быть вызван резким колебанием курсов денежных единиц. Если стоимость денег резко падает, то банк и клиенты несут потери. Процентный риск приводит к убыткам по причине изменения процентных ставок финансовых инструментов кредитной организации. Рыночный риск угрожает потерями в рыночной стоимости ценных бумаг, курсов валют и драгоценных металлов. Риски, связанные со вспомогательной деятельностью банков включают потери по формированию депозитов, риски по новым видам деятельности, риски банковских злоупотреблений. Рассмотрев все возможные классификации рисков, становится важно перечислить основные элементы, положенные в основу всех классификаций банковских рисков. К таким элементам относятся: тип, или вид, коммерческого банка; сфера возникновения и влияния банковского риска; состав клиентов банка; метод расчета риска; степень банковского риска; распределение риска во времени; характер учета риска; возможность управления банковскими рисками; средства управления рисками. Кредитный риск- это опасность, что заемщик не сможет осуществить процентные платежи или выплатить основную сумму кредита в соответствии с условиями, указанными в кредитном договоре. Кредитный риск означает, что платежи могут быть задержаны или вообще не выплачены, что, в свою очередь, может привести к проблемам в движении денежных средств и неблагоприятно отразиться на ликвидности банка. Несмотря на инновации в секторе финансовых услуг, кредитный риск до сих пор остается основной причиной банковских проблем. Существуют три основных вида кредитного риска: личный или потребительский риск; корпоративный риск или риск компании; суверенный или страновой риск. Из-за потенциально опасных последствий кредитного риска важно провести всесторонний анализ банковских возможностей по оценке, администрированию, наблюдению, контролю, осуществлению и возврату кредитов, авансов, гарантий и прочих кредитных инструментов. Общий обзор управления кредитными рисками включает в себя анализ политики и практики банка. Данный анализ должен также определить адекватность финансовой информации, полученной от заемщика, которая была использована банком при принятии решения о предоставлении кредита. Риски по каждому кредиту должны периодически переоцениваться, так как им свойственно изменяться. Обзор функции по управлению кредитными рисками производится по следующему плану: управление кредитным портфелем; кредитная функция и операции; качество кредитного портфеля; неработающий кредитный портфель; политика управления кредитными рисками; политика по ограничению кредитных рисков; классификация активов; политика по резервированию кредитных потерь. 1.2 Структура кредитных рисков и их факторы У каждой коммерческой организации основная цель - получение максимальной прибыли. Однако очевидно, что при достижении этой цели компания сталкивается с проблемой "прибыль - риск". То есть увеличение получаемой прибыли, как правило, связано для нее также и с ростом рисков. Именно поэтому для каждой организации так необходимо разработать свою систему управления рисками, основанную на общих моделях и принципах. Такая система оценки риска, управления им и финансовыми отношениями, возникающими в процессе бизнеса, называется риск-менеджментом. Под фактором кредитного риска понимают причину возможных потерь стоимости активов банка, определяющую их характер и сферу возникновения. Факторы кредитного риска в общем случае можно разделить на внутренние (внутрибанковские) и внешние (источники). Внутренние факторы риска зависят от кредитной политики и деятельности банка в целом. Внешние факторы - это не связанные с банком явления, но влияющие на его деятельность, например, политические, социальные, правовые, общеэкономические, информационные, страновые, технические. По сферам возникновения риска выделяют: макроэкономические факторы; микроэкономические факторы. Основной макроэкономический фактор кредитного риска - это уровень стабильности экономики страны и конкретного региона, в котором расположен банк или его филиалы. К макроэкономическим факторам кредитного риска также можно отнести: экономическую нестабильность (кризисное состояние); отраслевой спад производства; региональную политику; инфляцию; бюджетную и финансовую нестабильность; отсутствие или несостоятельность законодательной базы и этапов реализации законодательных актов; неустойчивость банковской системы; политический кризис; недостаточность системы страхования; информационный дефицит; нестабильность отдельных рынков. Микроэкономические факторы можно разделить на факторы, связанные с предприятиями-заемщиками: - отсутствие дееспособности и правоспособности; - финансовая нестабильность, - неплатежеспособность, - наличие значимой дебиторской и кредиторской задолженности, - несоответствие сроков движения денежных потоков и т.п.; и факторы, связанные с банком: отсутствие проверенной методики и технологии кредитования; некорректная оценка кредитоспособности заемщиков, несоответствующее качество гарантий, недостатки оценки залога, недостаточность и низкое качество информации. Важное значение в формировании факторов кредитного риска на микроуровне выступает степень развития корпоративного управления в банке. Ключевые микроэкономические факторы кредитного риска - это качество отдельно выдаваемой ссуды и качество кредитного портфеля самого банка. К микроэкономическим факторам относят также кредитную политику и кредитный потенциал банка, устойчивость депозитной базы, степень прибыльности и рискованности отдельных видов ссуд, недостаточность информации при кредитовании и т. д. Кредитный риск носит совокупный характер, на него влияет множество факторов, которые сами по себе являются рисками. Исходя из этого, для наиболее эффективного управления необходим качественный всесторонний подход к мониторингу факторов кредитного риска. Мониторинг факторов кредитного риска в коммерческом банке может быть эффективным, если он научно обоснован и формируется в соответствии с законами экономики. Мониторинг факторов кредитного риска, как процесс можно разбить на несколько основных этапов: анализ факторов риска; оценка значимости; выбор методов отслеживания; наблюдение и фиксация результатов; подведение итога, выбор методов воздействия на факторы. Внешними факторами кредитного риска практически невозможно управлять со стороны банковского сектора, в этом случае реальны только отслеживание и фиксация результатов, выявление закономерностей, выбор предупредительных методов регулирования кредитной системы банка в целом. Например, при инфляции происходит обесценивание активов кредитной организации, в результате банк несет убытки. Предупреждая данный фактор риска, кредитные организации вынуждены закладывать инфляционные ожидания в стоимость своих активов. Мониторинг внутренних факторов каждая кредитная организация может проводить в течение нескольких лет, фиксируя результаты, внося изменения или дополнения в процесс управления кредитными рисками. Для того чтобы отслеживать факторы кредитного риска, связанные с заемщиком, в настоящее время ведется работа по созданию кредитных бюро, некоей базы данных, где содержится информация о персональных данных и финансовом положении клиентов. Этот механизм сбора и обмена информацией запущен с 2005 года, но пока еще не заработал в полную силу по ряду причин, связанных с добровольным согласием заемщиков на обработку персональных данных; утечкой информации и т.д. К мониторингу факторов, связанных с кредитной организацией, можно отнести отслеживание и анализ кредитной политики банка, методического и организационного обеспечения кредитного процесса; ведения кредитной документации, нормативно - методологического обеспечения. Механизм защиты банка от риска складывается из текущего регулирования риска и методов его минимизации. При этом под текущим регулированием риска понимается отслеживание критических показателей и принятие на этой основе оперативных решений по операциям банка. Для идентификации риска, как и других элементов системы управления им, большое значение имеет хорошая информационная база, складывающаяся из сбора и обработки соответствующей информация. В этом банку оказывает большую помощь мониторинг факторов кредитного риска. 1.3 Методы управления кредитным риском в коммерческих банках Кыргызской Республики Экономические преобразования, происходящие в Кыргызской Республике, сопровождаются трансформацией финансово-кредитной и банковской системы. В банковской сфере основополагающие изменения связаны с созданием двухуровневой банковской системы, переходом банков на международные стандарты ведения бухгалтерского учета, применением экономических нормативов. Деятельность любого банка осуществляется в соответствии с политикой, разработанной каждым банком в отдельности, что характеризует индивидуальность его действий. Важнейшая роль в организации успешной деятельности принадлежит кредитной политике банка. Целью данной политики является определение порядка проведения кредитных операций, основных требований по работе с кредитами и порядок их исполнения. Кредитная политика коммерческих банков в Кыргызстане разрабатывается на основании экономических нормативов, установленных Национальным банком Кыргызской Республики о проведении кредитных операций коммерческими банками, а также различных нормативных документов, в частности инструкциями НБКР “Об ограничениях кредитования”, “По работе с кредитами”, “О требованиях к операциям с инсайдерами”, “О требованиях к операциям с аффилированными компаниями”. Как правило, кредитная политика включает весь перечень требований НБКР, касающихся кредитной деятельности коммерческого банка и состоит из следующих основных разделов: Цели и задачи кредитной политики. Управление кредитным портфелем. Кредитный комитет как орган, регулирующий процесс кредитования. Предварительная работа и последующий мониторинг кредита. Оценка качества кредитного портфеля. Управление кредитными рисками. Залоговое обеспечение кредита. Задача кредитной политики коммерческого банка - обеспечение достаточной степени защиты банка от потерь, связанных с кредитным риском. Для снижения кредитного риска банк рассредоточивает имеющиеся возможности по кредитованию. При сохранении объема кредитных вложений банк выдает кредиты в небольших суммах большому числу независимых друг от друга клиентов. Управление кредитным риском осуществляется путем: диверсификации кредитного портфеля; предварительного анализа кредитоспособности заемщика; оценки стоимости выдаваемых кредитов и контроля за кредитами, выданными ранее; предоставления заемщиком ликвидного залога. В мировой практике управление кредитными рисками связано с определением методов оценки кредитного риска по каждой отдельной ссуде, по каждому заемщику и на уровне банка. Под оценкой кредитного риска необходимо понимать анализ всех сторон деятельности предприятия-заемщика, начиная с организационной структуры, производственной и финансовой деятельности на основе достоверных и объективных источников информации. В процессе проведения анализа кредитоспособности предприятия-заемщика должны быть проверены качественные параметры деятельности, количественные составляющие, и дана общая сводная оценка с выходом на прогноз, с выводами и предложениями. Основные источники анализа для оценки кредитного риска следующие: баланс по основной деятельности; финансовая отчетность; сведения, предоставленные заемщиком; опыт работы с данным клиентом других лиц; схема кредитуемой сделки с технико-экономическим обоснованием получения ссуды; данные инспекции на месте. Анализ текущего и будущего финансового положения клиента важен для определения способности клиента погасить кредит, как в момент предоставления кредита, так и в будущем. Ответственность за проведение анализа несет эксперт по кредитам. Очень важно проводить анализ, когда банк предоставляет кредит, когда пролонгируются ранее выданные кредиты или по окончании финансового года клиента, при получении от него новых цифровых данных. Коммерческие банки Кыргызстана: управление кредитными рисками хорошее управление портфелем; эффективный контроль за кредитами и хорошо подготовленный для работы в этой системе персонал (что наиболее важно). Управление кредитным процессом охватывает: управление активами, управление доходами от кредитных операций, управление персоналом кредитных подразделений. Управление кредитным процессом включает деление кредитов по следующим характеристикам: срочности, видам, целям, методам предоставления кредита, валюте кредита, видам начисления процента, группам клиентов, типам риска. Для того чтобы свести к минимуму возможные в дальнейшем проблемы, работа с кредитами начинается с момента принятия от заемщика заявки на получение кредита. В случае если вопрос о выдаче кредита заемщику решается положительно, то из полученных от него документов формируется кредитное дело данного заемщика, в которое в дальнейшем должны подшиваться все документы, касающиеся как данного кредита, так и всех последующих. Каждый месяц производится классификация кредитов по степени риска и проблемности их возврата в соответствии с Положением о РППУ. Начисление РППУ на кредиты осуществляется на основе Положения о классификации кредитов и соответствующих отчислений в резерв на покрытие потенциальных кредитных, лизинговых потерь и убытков. Резерв на покрытие потенциальных кредитных и лизинговых потерь и убытков представляет собой сумму возможных потерь по основной сумме, выданных кредитов и других активов, несущих в себе кредитные риски, (далее по тексту - рисковые активы) и забалансовым обязательствам НБКР. НБКР должен поддерживать РППУ на уровне, достаточном для покрытия возможных потерь по рисковым активам, забалансовым обязательствам НБКР и осуществлять свою деятельность в соответствии с требованиями настоящего Положения. Источники и порядок формирования РППУ В целях расчета РППУ и поддержания его адекватного уровня устанавливается следующая классификация рисковых активов и забалансовых обязательств с соответствующей процентной шкалой отчислений в резервы: нормальные 0% субстандартные 25% сомнительные 50% потери 100% При выдаче кредита последней инстанции и прочих кредитов под залог недвижимости или другого вида обеспечения, вне зависимости от соотношения между размером предоставленного кредита и рыночной стоимостью залога, кредит классифицируется как субстандартный с одновременным 25% отчислением от суммы предоставленного кредита в РППУ. В случае выдачи необеспеченного кредита он признается как сомнительный с одновременным 50% отчислением от суммы предоставленного кредита в РППУ. Кредиты, классифицированные как потери, считаются невзимаемыми и имеют такую маленькую реальную стоимость, что их содержание банком нецелесообразно. Однако, это не означает, что заем никогда не будет возвращен, но при данных обстоятельствах непрактично и нежелательно откладывать списание этого ничего не стоящего актива, даже если в будущем предвидится частичное его возмещение. Отчисления в резерв по таким кредитам должны составлять 100%. Основная разница между сомнительными кредитами и потерями заключается в том, что в случае классификации кредитов как потери, убытки составляют 100% от суммы кредита. Кроме Положения о РППУ существуют коэффициенты НБКР регулирующие максимальный размер риска на одного заемщика, который не связан с банком и не должен превышать следующие значения: - для заемщиков, кроме банков (К1.1) - 20%; - для банков (К1.3) - 30%. Максимальный размер риска на одного заемщика, связанного с банком, не должен превышать следующие значения: - для заемщиков, кроме банков (К1.2) - 15%; - для банков (К1.4) - 15%. Порядок расчета максимального размера риска на одного заемщика, не связанного с банком, определяется в соответствии с Инструкцией "Об ограничениях кредитования" Порядок расчета максимального размера риска на одного заемщика, не связанного с банком, определяется в соответствии с Инструкцией "Об ограничениях кредитования" Порядок расчета максимального размера риска на одного заемщика, связанного с банком, определяется в соответствии с Инструкцией "О требованиях к операциям с инсайдерами и аффилированными лицами коммерческих банков и других финансово-кредитных учреждений, лицензируемых НБКР" Максимальный размер риска по кредитам, необеспеченным залогом, не должен превышать 50% размера чистого суммарного капитала банка. Коммерческие банки Кыргызстана осуществляют распределение кредитов по срокам (регулирование доли кратко-, средне- и долгосрочных вложений) и по виду обеспечения. В целях диверсификации осуществляется рационирование кредитов - устанавливаются лимиты кредитования, сверх которых кредиты не предоставляются. Банк не выдает кредитов, если при этом нарушается экономический норматив максимального размера риска на одного заемщика. Максимально допустимое значение норматива максимального риска установлено не более 20% на одного заемщика, не связанного с банком (К 1.1). Для заемщика, связанного с банком (инсайдера, аффилированной компании), допустимое значение определяется согласно Правил регулирования деятельности банков в Кыргызской Республике. При самых благоприятных обстоятельствах размер риска на такого заемщика не может превышать 15% от суммарного чистого капитала банка. Кредитный риск увеличивается по мере возрастания суммы кредита и удлинения его срока. При работе с заемщиком следует учитывать, что степень риска кредитования совокупности сделок выше, чем кредитование одной сделки. Для снижения влияния этих факторов на уровень кредитного риска банк может предусмотреть в кредитном соглашении условие выдачи и погашения кредита в несколько этапов. Ставки по кредитам должны компенсировать банку риск изменения стоимости обеспечения и риск неисполнения заемщиком обязательств. Кредитная политика коммерческих банков Кыргызстана базируется на принципах расширения сотрудничества с ведущими предприятиями реального сектора экономики. Взвешенность и консервативность этих принципов, гибкость индивидуального подхода позволяют максимально удовлетворять потребности каждого партнера в кредитных инструментах. Критерием приоритетности кредитования считается степень надежности клиента и доходность проекта. Исходя из условий рынка, предпочтение отдается проектам с короткими и средними сроками окупаемости. Краткосрочность кредитования ускоряет оборачиваемость кредитных ресурсов и уменьшает риск невозврата кредитов. В отношении процентных ставок и сроков предоставляемых кредитов кыргызские банки проводят взвешенную политику в зависимости от их целевого назначения и действующих на рынке ставок. С целью обеспечения правильной оценки залогового имущества и сокращения сроков реализации имущества, осуществляется постоянное маркетинговое исследование рынка. Банки размещают денежные средства в различные отрасли экономики, что позволяет диверсифицировать кредитный портфель. Основными направлениями кредитования являются экономически и социально значимые проекты. В основном, они представлены такими отраслями экономики, как торговля, промышленность, строительство, транспорт. В управлении кредитным риском особое внимание уделяется процессу кредитного мониторинга, который строится на предшествующей ему процедуре кредитного анализа и целью которого является отслеживание изменения кредитоспособности заемщика и определение того, какие действия необходимо предпринять в случае возникновения проблем. Для управления процессом мониторинга разрабатывается и внедряется система классификации рисков для ранжирования кредитов по их качеству. Такая система ранжирования позволяет определить проблемные области, а также спланировать, согласовать и реализовать другие процедуры, направленные на защиту интересов банка в случае ухудшения кредитоспособности заемщика. Все ориентиры формирования кредитного портфеля регулярно пересматриваются с частотой не реже одного-двух раз в год. Это необходимо для того, чтобы лимиты кредитного портфеля соответствовали изменениям рыночной ситуации. Зная структуру кредитного портфеля по категориям качества кредита и определив статистическим путем средний процент проблемных, просроченных, безнадежных ссуд по каждой категории, банк имеет возможность осуществлять ряд мероприятий, направленных на снижение потерь по кредитным операциям. Таким образом, основные направления кредитного мониторинга - это снижение кредитного риска по каждой конкретной ссуде, а также снижение потерь по ссудам на уровне кредитного портфеля банка в целом. В первом случае речь идет о контроле за предоставлением и использованием кредитов, включая непрерывный процесс отслеживания финансового состояния клиента, его кредитоспособности, направлений использования средств на протяжении всего периода кредитного договора. Во втором - классификация портфеля кредитов по качеству позволяет дифференцировать степень контроля по их различным категориям. Порядок кредитного контроля для каждой категории кредитов определяется руководством банка. Таким образом, в целях профилактического предотвращения возможных потерь по выданным кредитам, банку после выдачи ссуды необходимо осуществлять постоянный контроль за кредитом. Недостатки в управлении кредитными рисками относятся к начальному этапу становления банковской системы Кыргызстана. В настоящее время все коммерческие банки проводят анализ кредитного риска на высоком уровне, используя достижения накопленного опыта. Наша задача состоит в том, чтобы найти неиспользованные резервы для дальнейшего снижения убытков банка от кредитных операций и обосновать теоретико-методологическое обеспечение этого процесса. Также на практике имеется несколько методов управления банковским кредитным риском, на которые могут полагаться банки для сохранения своих финансовых позиций. Рис. 3 Методы управления кредитным риском  Предупреждение потерь как метод управления кредитным риском позволяет уберечься от возможных случайных событий с помощью конкретного набора превентивных действий. Мероприятия по предупреждению или профилактике кредитного риска ориентированы в первую очередь на работу с персоналом банка, а также на развитие взаимоотношений между кредитными специалистами и клиентами банка. По форме организации эти действия относятся к методам косвенного влияния, содержание методов предупреждения кредитного риска составляют следующие мероприятия: - отбор и оценка высококвалифицированных специалистов, - оптимизация трудовых процессов в части рассмотрения заявок, процедур оформления необходимых документов, принятия решений по кредиту, - изучение потенциального клиента и его постоянный мониторинг. Осуществление перечисленных предупредительных действий позволяет в значительной мере устранить предпосылки возникновения кредитного риска банковского учреждения. Показатели кредитного риска, полученные в результате анализа рисковой ситуации, являются основой для применения тех или иных методов регулирования риска. Оценку кредитного риска подразделяют на 2 взаимодополняющих: качественную и количественную. Первая представляет собой идентификацию всех возможных факторов кредитного риска, а также стадий кредитного процесса, при выполнении которых риск возникает, вторая – выражение предполагаемых потерь в баллах, цифрах, денежных единицах. В случае, когда результаты измерения кредитного риска не соответствуют приемлемому уровню, противоречат выбранной рисковой стратегии банка, создавая реальную угрозу его платежеспособности, наиболее действенным методом управления считается избежание кредитного риска. Методы избегания предполагают отказ от расширения круга клиентов и финансирования проектов, выполнимость которых вызывает серьезные опасения. Данный метод ориентирует банк на работу только с подтвердившими свою надежность клиентами. Однако в большинстве случаев уклонение от риска означает утрату возможностей получения прибыли, которая часто сопряжена с потенциальным риском. Поэтому наиболее часто применяются методы снижения (минимизации) кредитного риска, содержание которых составляют следующие мероприятия: - рационирование кредитов, - резервирование средств на покрытие возможных убытков по сомнительным долгам, - диверсификация кредитов, - структурирование кредитов. Методы страхования кредитного риска банка представлены двумя видами: - страхования кредитного риска с помощью страховой организации, - страхование кредитного риска с использованием производственных финансовых инструментов. Методы удержания кредитного риска означают, что всю ответственность по кредитуемому проекту банк оставляет за собой. Риск минимизируют собственными силами, делая ставку на профессионализм менеджеров. В целях удержания кредитного риска на определенном уровне банк может воспользоваться следующими мерами: - приостановкой на время длительности в высокорискованных отраслях, - поиском новых секторов кредитного рынка, проведением работ по созданию новых кредитных продуктов, - созданием небольшого структурного подразделения, задачей которого станет возвращение проблемных кредитов. Удержание риска следует признать экономически целесообразным, если возможные убытки по кредитам могут быть компенсированы за счет собственных средств без ущерба для финансового состояния кредитора. Управление кредитным риском в коммерческих банках Кыргызстана основываться на следующих принципах: комплексный характер оценки – охватывает все стороны кредитной банковской деятельности, с целью установления истинного уровня кредитного риска банка и выработки необходимых мер по его регулированию; системность экономических и неэкономических показателей кредитоспособности заемщика, определяющих степень риска. При комплексной оценке риска кредитного портфеля необходимо комбинировать финансовые показатели анализа кредитоспособности заемщика с информацией полученной во время индивидуальной беседы с потенциальным заемщиком; принцип динамизма оценки факторов риска в предшествующих периодах и прогнозирование их влияния на перспективу, адекватность реакции. Суть данного принципа сводится к тому, что банк должен быстро реагировать на внешние и внутренние изменения, которые выражаются в увеличении риска кредитного портфеля; оценка риска кредитного портфеля банка должна быть объективной, конкретной и точной, т.е. базироваться на достоверной информации, а выводы и рекомендации по повышению качества кредитного портфеля должны обосновываться точными аналитическими расчетами. Основываясь на указанных принципах, должна достигаться основная цель управления кредитным риском - повышение качества кредитного портфеля банка путем минимизации его риска. |