Ответы на вопросы по финансам. ФИНАНСЫ ОТВЕТЫ НА ТЕМУ 1-14. Тема Что такое финансы

Скачать 0.97 Mb. Скачать 0.97 Mb.

|

|

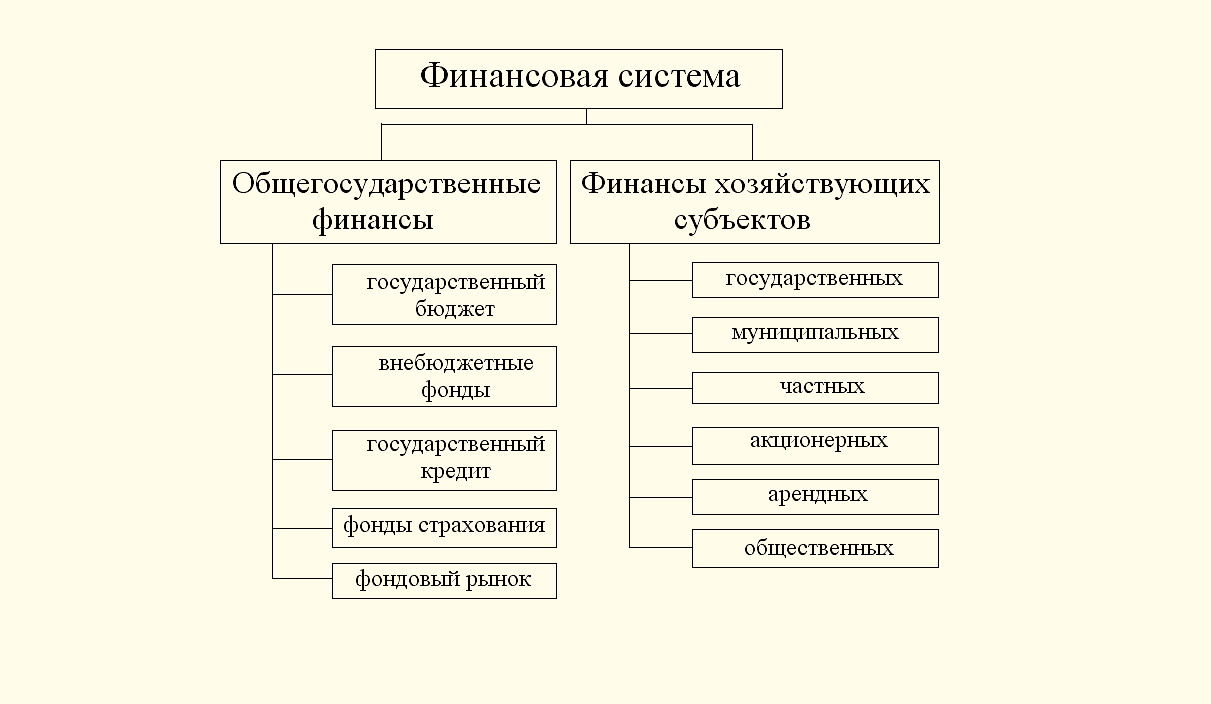

Тема 1. 1. Что такое финансы? это экономические денежные отношения, возникающие по поводу формирования, распределения и использования централизованных и децентрализованных фондов денежных средств в целях выполнения функций и задач органов государственной власти, органов власти местного самоуправления, а также для обеспечения расширенного воспроизводства на уровне хозяйствующих субъектов и домохозяйств. 2. Каковы различия централизованных и децентрализованных финансов? Централизованные формируются на макроуровне. Их источником случат доходы от государственных и муниципальных предприятий, прибыль от приватизации и продажи государственного или муниципального имущества, доходы от внешнеэкономической деятельности. Децентрализованные фонды, в отличие от первых, формируются на микроуровне. Они представляют собой совокупность регулируемых форм организации, управление финансовыми потоками субъектов хозяйствования в процессе образования и использования валового дохода, денежных и материальных накоплений. Такие системы представлены фондами коммерческих и некоммерческих организаций, предпринимателями 3. Каким образом формируются фонды финансовых средств? Денежные фонды, которыми оперируют общественные финансы, формируются как за счет собственных средств, так и за счет кредитных ресурсов. Собственные средства сектора государственного управления формируются главным образом за счет налогов и отчислений, уплачиваемых в бюджеты и внебюджетные фонды предприятиями, учреждениями и организациями, относящимися ко всем секторам, а также за счет доходов от собственности, продажи рыночных услуг и заимствования. 4. Какие функции выполняют финансы? 1) распределительная функция заключается в создании основных или первичных доходов путем распределения национального дохода среди участников материального производства, а также в создании вторичных или производных доходов путем распределения национального дохода между производственной и непроизводственной сферами, отраслями материального производства, регионами, формами собственности и социальными группами. 2) перераспределительная функция – перераспределение созданного продукта, т. е. вторичное распределение между членами общества. Весь процесс перераспределения ВВП обслуживается государственными финансами на основе формирования и использования централизованных фондов денежных средств. 3) контрольная функция – осуществление соблюдения пропорций в распределительном процессе 4) регулирующая функция (финансы могут как стимулировать производство, так и угнетать его) Тема 2. 1. Что такое финансовая система? финансовая система - единый комплекс управления финансовыми отношениями, включающий механизм формирования фондов финансовых ресурсов централизованного и децентрализованного назначения, государственные (муниципальные) финансовые органы и финансовые службы предприятий, а также систему взаимосвязей между ними. Финансовая система должна обеспечивать комплексную реализацию всех функций финансов.  2. Назовите основные элементы финансовой системы Российской Федерации. Все элементы финансовой системы органически связаны между собой и функционируют как единая целостность. Каждый элемент финансовой системы представляет собой определенную сферу финансовых отношений, органически связанный с процессом расширенного воспроизводства и выполняет присущие ему функции. 2. Назовите основные элементы финансовой системы Российской Федерации. Все элементы финансовой системы органически связаны между собой и функционируют как единая целостность. Каждый элемент финансовой системы представляет собой определенную сферу финансовых отношений, органически связанный с процессом расширенного воспроизводства и выполняет присущие ему функции.Основой общегосударственных финансов выступает бюджетная система, которая представляет собой совокупность всех бюджетов и финансовых отношений в процессе их формирования и использования. Взаимосвязи государства с предприятиями, организациями и физическими лицами по формированию бюджетов всех уровней (федерального, региональных и местных) принимают форму бюджетно-налоговых отношений, регулируемых государством. Федеральный и региональные бюджеты в совокупности образуют консолидированный бюджет Российской Федерации, который законодательными органами не утверждается, а используется лишь для целей управления бюджетной системой. Внебюджетные фонды - система целевых финансовых фондов, позволяющая оперативно и с достаточной полнотой финансировать важнейшие мероприятия, предусмотренные в специальных программах. Государственный кредит - совокупность экономических отношений, складывающихся между государством, с одной стороны, и юридическими и физическими лицами, иностранными государствами, международными финансовыми организациями — с другой, по поводу движения денежных средств на условиях срочности, возвратности, платности и формирования на этой основе дополнительных финансовых ресурсов участников этих отношений. В отношениях, относимых к категории государственного кредита, государство выступает в роли либо кредитора, либо заёмщика, либо гаранта. Фонды страхования предназначены для возмещения возможных потерь от стихийных бедствий и других форс-мажорных обстоятельств. Фондовый рынок - сфера финансовых отношений, возникающих в процессе купли-продажи специфических финансовых активов - ценных бумаг. С помощью фондового рынка формируется эффективная структура экономики, осуществляется перелив капитала в отрасли, обеспечивающие инвесторам более высокий уровень дохода. Корпоративные финансы, как совокупность финансов крупных компаний, представляют собой многообразные внутренние и внешние отношения компании с другими участниками экономики в денежной форме. Они складываются в процессе формирования, распределения и использования доходов компании. Корпоративные финансы бывают государственных, муниципальных, частных, акционерных, арендных и общественных предприятий и организаций. Персональные финансы - совокупность отношений по поводу создания и использования фондов денежных средств и финансовых активов, необходимых для обеспечения жизнедеятельности членов домашнего хозяйства 3. Охарактеризуйте особенности организации финансовой системы Российской Федерации. Финансовая система Российской Федерации представляет собой четырехблочную систему относительно самостоятельных звеньев, к которым относятся: 1. общегосударственные финансы; 2. территориальные финансы; 3. финансы хозяйствующих субъектов; 4. финансы граждан. Задачей общегосударственных финансов являются концентрация финансовых ресурсов в распоряжении государства и направление их на финансирование общегосударственных нужд. Они формируются за счет налогов, сборов, государственных пошлин, сумм, полученных от выкупа госпредприятий, доходов от казенных предприятий и хозяйственных субъектов федеральной собственности и т. п. В состав общегосударственных финансов входят: 1. федеральный бюджет; 2. государственное страхование; 3. государственное кредитование; 4. федеральные внебюджетные фонды. Территориальные финансы выполняют ту же задачу, что и общегосударственные финансы, но применительно к административно-территориальному образованию, находящемуся на самоуправлении. В их состав входят территориальные бюджеты и внебюджетные фонды. Территориальные финансы формируются за счет налогов, сборов, штрафов, местных займов, лотерей и других источников. Местные финансы включают средства местного бюджета, муниципальные ценные бумаги, принадлежащие органам местного самоуправления, и другие финансовые средства. Формирование и использование местных финансов основывается на принципах самостоятельности, государственной финансовой поддержки и гласности. Права собственника в отношении местных финансов осуществляются от имени населения муниципального образования органами местного самоуправления или непосредственно населением муниципального образования в соответствии с уставом этого образования. Главную роль в финансовой системе государства играют финансы хозяйствующего субъекта. Задачей финансов хозяйствующего субъекта является формирование этим субъектом своих денежных фондов и использование их на основе эффективного управления денежными потоками в целях осуществления своей производственно-торговой и финансовой деятельности, получения прибыли, обеспечения финансовой устойчивости. Финансы хозяйствующего субъекта по своей роли в финансовой системе государства выступают как ее ведущее звено. 4. Дайте определение финансовых ресурсов и назовите их основные признаки. Финансовые ресурсы - это фонды денежных средств, находящихся в распоряжении государства, хозяйствующих субъектов и населения, образуемые в процессе распределения и перераспределения части стоимости валового внутреннего продукта (ВВП), Признаки финансовых ресурсов: Существуют только в денежной форме Всегда имеют собственника или распорядителя Финансовые ресурсы всегда обслуживают процесс общественного производства 5. Охарактеризуйте формы формирования и использования финансовых ресурсов. Использование финансовых ресурсов, находящихся в распоряжении органов государственной власти и местного самоуправления, непосредственно связано с функциями государства: экономической, социальной, управленческой, укрепления обороноспособности; посредством финансовых ресурсов обеспечиваются важные потребности общества в области развития экономики, финансирования социальной сферы, осуществления государственного и муниципального управления, укрепления обороноспособности страны и т.п. Формирование и использование финансовых ресурсов осуществляется в фондовой или нефондовой форме. Фондовая форма предопределена потребностями органов государственной власти и местного самоуправления, нуждающихся в финансовых ресурсах для обеспечения своего функционирования, и некоторыми потребностями субъектов хозяйствования, осуществляющих расширенное воспроизводство. При формировании и использовании их финансовых ресурсов используются как фонды многоцелевого назначения, так и узкоцелевые. Фондовая форма образования и использования финансовых ресурсов имеет преимущества по сравнению с нефондовой. Формирование обособленно функционирующих финансовых фондов с четкой регламентацией порядка их формирования и использования обеспечивает концентрацию финансовых ресурсов для выполнения неотложных задач, позволяет эффективнее управлять ими и облегчает контроль за их формированием и использованием. Однако если ранее фондовая форма была основной, то в условиях рынка в фондовой форме формируются и используются в основном финансовые ресурсы органов государственной власти и местного самоуправления. К таким фондам относят бюджеты соответствующих уровней и внебюджетные фонды. Форма использования финансовых ресурсов субъектов хозяйствования в настоящее время в меньшей степени регламентирована государством. Порядок использования финансовых ресурсов коммерческими организациями определяется их учредительными документами, и поэтому здесь возможно сочетание фондовой и нефондовой форм. Часть ресурсов субъектов хозяйствования может быть направлена на образование фондов целевого назначения (например, экономического стимулирования, резервных фондов). Использование финансовых ресурсов на выполнение финансовых обязательств перед бюджетами разных уровней, государственными внебюджетными фондами, банковскими учреждениями, страховыми организациями, уплата штрафных санкций осуществляется в нефондовой форме. Тема 3. 1. Что такое финансовый контроль? Государственный финансовый контроль — это установленная законодательством деятельность органов государственной власти и управления всех уровней по выявлению, предупреждению и пресечению: – ошибок и злоупотреблений в управлении государственными денежными и иными материальными ресурсами (капиталами), а также используемыми в хозяйственной деятельности и отчуждаемыми нематериальными объектами государственной собственности, влекущих прямой или косвенный финансовый и/или материальный ущерб государству; – несоблюдения финансово-хозяйственного, в том числе бюджетного, законодательства; – недостатков в организации систем управления (в том числе внутреннего контроля) финансово-хозяйственной деятельностью государственных органов, организаций с полным или частичным государственным участием или особо с ним связанных. 2. Принципы финансового контроля в России. Принципы финансового контроля, осуществляемого госструктурами, можно классифицировать на следующие основные разновидности: организационные; этические; социально-коммуникативные. 1. Ключевые принципы финансового контроля, относящиеся к рассматриваемой категории, таковы: системность - наличие в структуре проверяющего органа ресурсов, необходимых для системной проработки, принятия и реализации решений, связанных с деятельностью соответствующего органа. Законность - обеспечение соответствия деятельности проверяющих структур нормам права, установленным в отношении той сферы, в которой они проводят проверки. Автономность - передача государством отдельным ведомствам конкретного спектра полномочий. 2.Основные этические принципы финансового контроля государства — это: Объективность - Сотрудник проверяющего органа должен принимать решения, основываясь не на собственных убеждениях, а на неоспоримых фактах, положениях НПА, а также, если это необходимо, с учетом мнения других компетентных лиц. Компетентность - компетентность сотрудника проверяющего органа важна с точки зрения корректной интерпретации фактов, доступных ему, а также принятия решений, основанных на данной интерпретации. Ответственность - решения, принимаемые специалистом проверяющей структуры, должны приниматься при условии выполнения всех необходимых этапов их подготовки, а ошибки, связанные с определением тех или иных подходов к проверкам, должны сводиться к минимуму 3.Можно выделить следующий перечень принципов финансового контроля, о которых идет речь: Уважительность - Работник любой госструктуры обязан, прежде всего, отдавать себе отчет в том, что выполняет свои трудовые обязанности не в личных интересах, а в интересах общества Конфиденциальность- Проведение финансовых проверок, как правило, требует от сотрудников компетентных органов обеспечения сохранности информации, которой они располагают, недопущения ее передачи в распоряжение субъектов, имеющих корыстный интерес. Открытость- соблюдения процедур прозрачного рассмотрения информации в рамках проверок 3. Какие органы осуществляют государственный финансовый контроль? Органы, осуществляющие государственный финансовый контроль в РФ Счетная палата Российской Федерации Министерство финансов РФ Федеральное казначейство Федеральная налоговая служба Федеральная таможенная служба 4. Формы осуществления государственного финансового контроля. Предварительный контроль предполагает осуществление субъектом контрольных действий еще до того, как проверяемая организация реализует некие юридически значимые мероприятия. Предварительный контроль предполагает проверку готовности соответствующих организаций к проведению финансового мероприятия. Проверяющий должен удостовериться в законности мероприятия, а также в том, что его проведение удовлетворяет интересам аффилированных лиц (инвесторов, вышестоящих менеджеров, государства, муниципалитета). Предварительный контроль позволяет выявить недоработки, допущенные организацией в части подготовки документов, необходимых для реализации того или иного мероприятия. Текущий контроль предполагает проверку содержания финансовых мероприятий непосредственно в период их осуществления. Последующий контроль — совокупность действий субъекта контроля, предполагающая проверку финансовых мероприятий, которые уже реализованы компанией. 5. Методы осуществления государственного финансового контроля. 1. Методами осуществления государственного (муниципального) финансового контроля являются проверка, ревизия, обследование. 2. Под проверкой в целях осуществления государственного (муниципального) финансового контроля понимается совершение контрольных действий по документальному и фактическому изучению законности отдельных финансовых и хозяйственных операций, достоверности бюджетного (бухгалтерского) учета и бюджетной отчетности, бухгалтерской (финансовой) отчетности в отношении деятельности объекта контроля за определенный период. Под ревизией в целях осуществления государственного (муниципального) финансового контроля понимается комплексная проверка деятельности объекта контроля, которая выражается в проведении контрольных действий по документальному и фактическому изучению законности всей совокупности совершенных финансовых и хозяйственных операций, достоверности и правильности их отражения в бюджетной отчетности, бухгалтерской (финансовой) отчетности. Результаты проверки, ревизии оформляются актом. 3. Проверки подразделяются на камеральные и выездные, в том числе встречные проверки. Под камеральными проверками в целях осуществления государственного (муниципального) финансового контроля понимаются проверки, проводимые по месту нахождения органа государственного (муниципального) финансового контроля на основании бюджетной отчетности, бухгалтерской (финансовой) отчетности и иных документов, представленных по его запросу. Под выездными проверками в целях осуществления государственного (муниципального) финансового контроля понимаются проверки, проводимые по месту нахождения объекта контроля, в ходе которых в том числе определяется фактическое соответствие совершенных операций данным бюджетной отчетности, бухгалтерской (финансовой) отчетности и первичных документов. Под встречными проверками в целях осуществления государственного (муниципального) финансового контроля понимаются проверки, проводимые в рамках выездных и (или) камеральных проверок в целях установления и (или) подтверждения фактов, связанных с деятельностью объекта контроля. 4. Под обследованием в целях настоящего Кодекса понимаются анализ и оценка состояния определенной сферы деятельности объекта контроля. |