Внебюджетные социальные фонды

Скачать 299.04 Kb. Скачать 299.04 Kb.

|

|

Министерство общего и профессионально образования Свердловской области ГАОУ СПО СО «Первоуральский металлургический колледж» Курсовая работа На тему «Внебюджетные социальные фонды» Выполнила: Студентка группы ПСД-310 Кралина Елена Евгеньевна Очной формы обучения Специальности: 40.02.01 «Право и организация социального обеспечения» Проверил: Преподаватель: Еловских Татьяна Игоревна 2015г. СОДЕРЖАНИЕ ВВЕДЕНИЕ……………………………………………………………………....3 ГЛАВА1.ПОНЯТИЕ ВНЕБЮДЖЕТНЫХ СОЦИАЛЬНЫХ ФОНДОВ…….4

ГЛАВА2.ВНЕБЮДЖЕТНЫЕ ФОНДЫ СОЦИАЛЬНОГО НАЗНАЧЕНИЯ.12 2.1 Пенсионный фонд РФ………………………………………………………12 2.2 Фонд социального страхования……………………………………………15 2.3 Федеральный и территориальный фонды обязательного медицинского страхования……………………………………………………………………...17 ГЛАВА3. ФОНД СОЦИАЛЬНОГО СТРАХОВАНИЯ……………………….20 3.1 История возникновения социального страхования в России……………20 3.2 Общая характеристика деятельности Фонда социального страхования...23 3.3 Основные задачи деятельности фонда социального страхования……….24 ЗАКЛЮЧЕНИЕ………………………………………………………………….27 БИБЛИОГРАФИЯ……………………………………………………………….29 ПРИЛОЖЕНИЯ………………………………………………………………….30 ВВЕДЕНИЕ Внебюджетные фонды – специфическая форма перераспределения и использования финансовых ресурсов страны для финансирования конкретных социальных и экономических потребностей общегосударственного либо регионального значения. В современных условиях внебюджетные фонды выступают механизмом перераспределения национального дохода, а иногда и части общественного продукта с целью защиты интересов отдельных социальных групп населения, решения конкретных задач экономического характера. Актуальность темы определяется необходимостью реализации конституционных прав граждан на пенсионное обеспечение. Объектом являются внебюджетные фонды в целом, а предметом – внебюджетные фонды социального назначения и механизм их функционирования, так как с момента своего создания они занимают ведущую позицию. Цель данной курсовой работы – определить место и значимость внебюджетных фондов социального назначения в бюджетной системе РФ. Для достижения поставленной цели необходимо решить следующие задачи: 1. Раскрыть сущность понятия «внебюджетные фонды». 2. Рассмотреть пути создания, источники формирования и особенности внебюджетных фондов. 3. Описать функции, доходы и расходы Пенсионного фонда РФ, Фонда социального страхования РФ, Федерального и территориального фондов обязательного медицинского страхования. ГЛАВА1.ПОНЯТИЕ ВНЕБЮДЖЕТНЫХ СОЦИАЛЬНЫХ ФОНДОВ 1.1Понятие внебюджетных социальных фондовИстория возникновения внебюджетных государственных фондов связана с развитием специальных видов правительственной деятельности, для которой была нежелательна огласка. Как правило, это были операции временного характера, которые покрывались за короткий срок специальными доходами. При этом специальные фонды или счета появились гораздо раньше возникновения единого государственного бюджета, количество и перечень специальных фондов и счетов не были постоянными. Создание специальных фондов позволяло привлекать дополнительные средства для расширения сферы деятельности правительства в области всегда актуальных военных расходов, научных исследований, регулирования экономического развития страны, внешнеэкономической деятельности и социальных выплат населению. Специальные счета создавались для строительства, правительственной предпринимательской деятельности, управления денежной системой и государственным долгом, системой национального страхования. В России составлялось только два бюджета: обыкновенный и чрезвычайный. Обыкновенный бюджет формировался из традиционных, относительно постоянных расходов и направлялся на финансирование расходов, связанных с осуществлением основных функций государства. Чрезвычайный бюджет фактически выполнял функции специальных фондов, он не утверждался, не публиковался и содержался в тайне. За счет его средств погашался государственный долг, покрывались убытки, вызванные войной, стихийными бедствиями и т.д. Кроме того, за счет средств чрезвычайного бюджета покрывался дефицит обыкновенного бюджета. Внебюджетные фонды являются важным звеном финансовой системы государства. Это форма использования финансовых ресурсов, привлекаемых государством для финансирования не включаемых в бюджет некоторых общественных потребностей и комплексно расходуемых на основе оперативной самостоятельности строго в соответствии с целевыми назначениями фондов. Государственные внебюджетные фонды создаются на базе соответствующих актов высших органов власти, в которых регламентируется их деятельность, указываются источники формирования, определяются порядок и направленность использования денежных средств. Решение об образовании внебюджетных фондов принимает Федеральное собрание РФ, а также государственные представительные органы субъектов Федерации и местного самоуправления. Внебюджетные фонды находятся в собственности государства, но являются автономными. Они имеют, как правило, строго целевое назначение и решают две важные задачи: обеспечение дополнительными средствами приоритетных сфер экономики и расширение социальных услуг населения. При создании социальных внебюджетных фондов ставилась задача «разгрузить» бюджет от существенной доли социальных расходов, которые в рамках бюджета финансировались с большими трудностями. Впоследствии, исчерпав положительный ресурс от функционирования целого ряда внебюджетных фондов, Правительство РФ приняло решение о консолидации их в бюджет, при этом сохранив определенную автономность таких фондов. Внебюджетные фонды государства представляют собой совокупность финансовых средств, находящихся в распоряжении центральных или региональных (местных) органов власти и имеющие целевое назначение. Они являются важным звеном финансовой системы. Порядок их образования и использования регламентируется финансовым правом. Внебюджетные фонды выступают в качестве стабильного, прогнозируемого на длительный период источника денежных средств, используемых для финансирования конкретных социальных потребносте6й общегосударственного значения (государственные внебюджетные фонды социального назначения); для финансирования отдельных региональных или ведомственных программ экономического характера, осуществляемых федеральными органами исполнительной власти, а также субъектов РФ и органами местного самоуправления. Для внебюджетных фондов характерно чёткое установление доходных источников, позволяющих достаточно точно прогнозировать объёмы средств этих фондов и, что не менее важно, контролировать целевое использование указанных финансовых ресурсов. Внебюджетные фонды создаются двумя путями:

Так, во многих странах был создан фонд социального страхования, предназначенный для социальной поддержки наименее обеспеченных групп населения и выделенный из центрального бюджета. Создание других фондов связано с возникновением новых ранее не известных расходов, которые заслуживают особого внимания со стороны общества. В таком случае по предложению правительства законодательный орган принимает специальное решение об образовании внебюджетного фонда. Так в ряде государств возникли экономические внебюджетные фонды. Внебюджетные специальные фонды предназначены для целевого использования. Обычно в названии фонда указана цель расходования средств. Материальным источником внебюджетных фондов, как и других звеньев финансовой системы, является национальный доход. Преобладающая часть фондов создаётся в процессе перераспределения национального дохода. Главными методами мобилизации национального дохода в процессе перераспределения при формировании фондов являются:

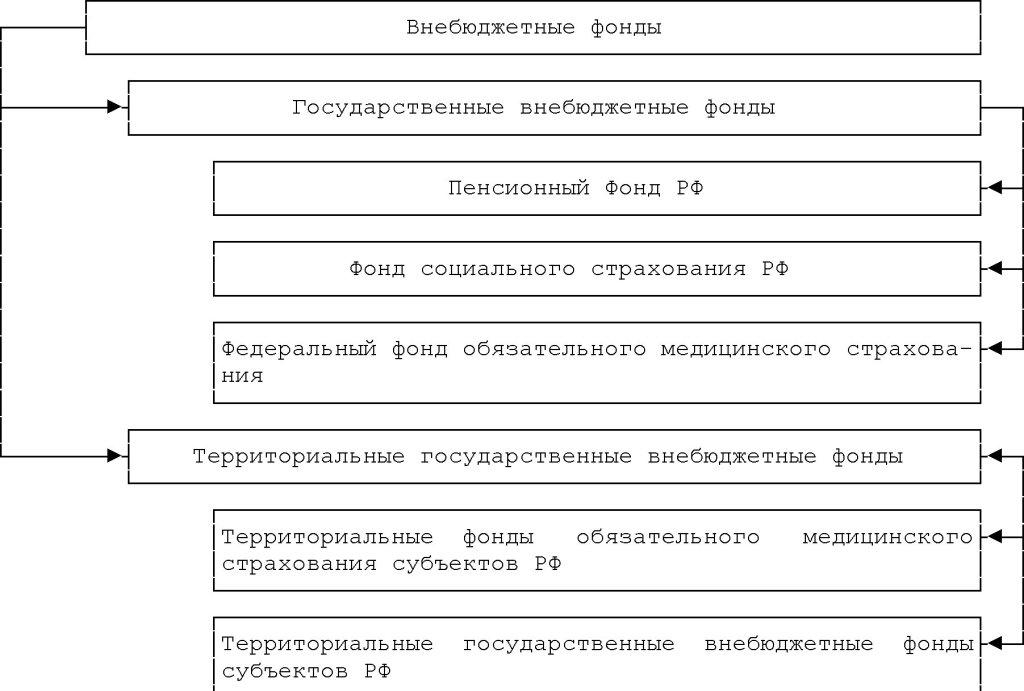

Основной метод – специальные налоги и сборы, установленные законодательной властью. Значительное количество фондов формируется за счёт средств центрального и региональных (местных) бюджетов. Средства из бюджетов поступают в форме безвозмездных субсидий или определённых отчислений от налоговых доходов. Доходами внебюджетных фондов могут выступать и заёмные средства. Материальное содержание расходов внебюджетных фондов определяется бюджетом внебюджетного фонда. Использование внебюджетных денежных средств на цели, не указанные в расходных статьях его бюджета, образует состав бюджетного правонарушения и влечет за собой применение мер государственного принуждения. Совокупность государственных внебюджетных фондов можно разделить на две группы – государственные внебюджетные фонды социального назначения и прочие внебюджетные фонды (экономические, научные, политические и т.п.) (Приложение 1 ) 1.2 История возникновения внебюджетных фондовВнебюджетные фонды как специфический общественный институт и как финансовая категория возникли в Российской Федерации в начале 90-х годов XX в. одновременно с началом радикальных рыночных преобразований, с одной стороны, в процессе создания новой бюджетной системы, с другой – в рамках реформы социальной защиты населения. В системе финансов бывшего Советского Союза, куда входила и Россия (бывшая РСФСР), не существовало внебюджетных фондов как самостоятельного звена государственных финансов. Бюджет государственного социального страхования, который формировался с 1938 г., входил в состав государственного бюджета СССР. В начале 90-х годов в нашей стране сложились неблагоприятные экономические и социально-политические условия : 1) дезинтеграция бывшего СССР в 1991 г. с разрывом экономических связей между бывшими республиками и ростом иммиграции из новых государств в Россию; 2) системный экономический и политический кризис, сопровождавшийся сокращением национального производства, высоким уровнем инфляции и снижением жизненного уровня населения; 3) кризис платежеспособности российских предприятий и бюджетный кризис; 4) социально-демографический кризис – депопуляция населения, рост нищеты, безработицы, заболеваемости и смертности и др. Предполагалось, что внебюджетные фонды в качестве инструмента мобилизации и использования государственных финансовых ресурсов будут иметь следующие преимущества по сравнению с бюджетом : 1) обеспечение целевого использования мобилизованных доходов; 2) гарантия возможности оперативного анализа и корректировки доходов и объемов их использования, определения дефицита (профицита) средств бюджета фонда; 3) возможность гибкого управления финансовыми ресурсами общества путем создания новых фондов и ликвидации фондов, утративших актуальность. Для финансирования одних и тех же нужд целесообразно создавать только один внебюджетный фонд. Это очень важно, так как множественность фондов, созданных для одной и той же цели, не позволяет оперативно оценить все имеющиеся ресурсы. Кроме того, важное требование к внебюджетным фондам – это определить оптимальную продолжительность их функционирования, она зависит от сложности и характера задач, для которых создается фонд. Государственные внебюджетные фонды социального назначения формировались в течение 1991-1993 гг. на основании постановлений Правительства, Верховного Совета РСФСР, указов Президента с учетом принятых федеральных законов.[5] Таким образом, были созданы Пенсионный фонд Российской Федерации (введен в действие 1 января 1991 г.), Фонд социального страхования Российской Федерации (26 июля 1992 г.), Федеральный и территориальный фонды обязательного медицинского страхования (24 февраля 1993 г.), Государственный фонд занятости населения Российской Федерации (8 июля 1993 г., был упразднен в 2001 г.) Кроме того, в 1990-х гг. было создано множество внебюджетных фондов экономического назначения на всех уровнях управления. Появились дорожные фонды, экологические фонды, фонды финансирования жилищного строительства, в которых аккумулировались средства для финансирования отдельных мероприятий и программ, имеющих важное экономическое значение для общества на данный период времени. В 1994 г. таких фондов насчитывалось более 40. В российской действительности концентрация огромных средств (почти равных федеральному бюджету) в многочисленных внебюджетных фондах при ослаблении государственного финансового контроля в ряде случаев привела к неэффективному их применению. Для усиления контроля за использованием государственных финансовых ресурсов была проведена консолидация государственных внебюджетных фондов в федеральный бюджет РФ. Это касалось внебюджетных фондов, доходы которых формировались за счет обязательных платежей предприятий и организаций. Целевая направленность консолидированных фондов сохранилась. Консолидация не распространяется на государственные целевые внебюджетные фонды социального назначения. Таким образом, в настоящее время в России функционируют только три государственных внебюджетных фонда социального назначения – Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный и территориальный фонды обязательного медицинского страхования, средства которых используются в качестве дополнительного источника финансирования социального обеспечения населения.иро 1.3. Классификация, функции и роль внебюджетных фондов Внебюджетные фонды многообразны, они различаются по цели своего создания, объему ресурсов, концентрируемых в них, времени функционирования, механизму формирования и использования средств и т.п. По признаку целевой направленности использования средств внебюджетные фонды можно представить в виде двух групп: 1 внебюджетные фонды социального назначения (для финансирования социальных расходов – выплаты пенсий, пособий и т.п.); 2 внебюджетные фонды межотраслевого и отраслевого (экономического) назначения (для обеспечения строительства жилья, дорог, природоохранных мероприятий и т.п.). По уровням управления (определяются государственным устройством страны): 1)федеральные; 2) региональные; 3)местные. В федеральных внебюджетных фондах аккумулируются средства, необходимые для обеспечения социально-экономических расходов, имеющих общегосударственное значение (финансирование отдельных конституционных прав граждан, строительство и содержание важных экономических объектов и т.п.); региональные внебюджетные фонды создаются для финансирования части расходов региональных органов власти в соответствии с возложенными на них полномочиями; из местных внебюджетных фондов финансируются некоторые потребности местных сообществ (строительство муниципального жилья, отдельных природоохранных мероприятий и т.п.). Как и бюджет, внебюджетные фонды выполняют две функции: распределительную и контрольную. Распределительная функция проявляется в процессе формирования доходной базы фондов, когда часть текущего ВНП перераспределяется в пользу определенных социальных групп населения для обеспечения воспроизводства трудовых ресурсов, а также поступает в отдельные секторы экономики в целях благоприятного макроэкономического развития. Контрольная функция внебюджетных фондов проявляется в возможности постоянно сигнализировать о ходе и результатах воспроизводственного процесса в целом, а также в отдельных секторах экономики. Роль внебюджетных фондов в общественном развитии в современном мире достаточно велика и определяется результатом действия их функций. Фонды позволяют в определенной степени преодолеть крупный недостаток рыночной системы – неравное распределение дохода. Внебюджетные социальные фонды являются тем методом вмешательства правительства в рыночную экономику, который позволяет более эффективно и справедливо распределять произведенный ВНП, а так же способствует более динамичному и качественному воспроизводству трудовых ресурсов. Итак, внебюджетные фонды многообразны и могут быть классифицированы по различным признакам. Выполняя распределительную и контрольную функции, они содействуют достижению социального равновесия и оказывают положительное влияние на экономическую ситуацию. Таким образом, мы установили, что внебюджетные фонды являются важным звеном в системе финансов. Мы изучили историю возникновения внебюджетных фондов, рассмотрели их классификацию, основные признаки, функции и роль в общественном развитии. В настоящее время в России функционируют лишь государственные внебюджетные фонды социального назначения. ГЛАВА2. ВНЕБЮДЖЕТНЫЕ ФОНДЫ СОЦИАЛЬНОГО НАЗНАЧЕНИЯ 2.1 Пенсионный фонд РФ Среди фондов социального назначения одним из самых важных и значимых по своим количественным параметрам является Пенсионный фонд. Пенсионный фонд Российской Федерации (ПФР) - один из наиболее значимых социальных институтов страны. Это крупнейшая федеральная система оказания государственных услуг в области социального обеспечения в России.[2] ПФР осуществляет ряд социально значимых функций: 1. установление и выплата страховых пенсий (по старости, по инвалидности, по случаю потери кормильца), накопительной пенсии, пенсии по государственному пенсионному обеспечению, пенсии военнослужащих и их семей, социальных пенсий, пенсии госслужащих; 2. выдача государственных сертификатов на материнский (семейный) капитал; 3. назначение и реализация социальных выплат отдельным категориям граждан: ветеранам, инвалидам, Героям Российской Федерации и др.; 4. администрирование страховых взносов на обязательное пенсионное и медицинское страхование; 5.назначение и реализация федеральной социальной доплаты к пенсии до уровня прожиточного минимума пенсионера в регионе; 6. ведение системы персонифицированного учета прав участников системы обязательного пенсионного страхования; 7. формирование, инвестирование и выплата средств пенсионных накоплений; 8. адресная помощь пенсионерам и софинансирование социальных программ субъектов РФ; 9. реализация Программы государственного софинансирования пенсии; 10. реализация международных соглашений Новый порядок формирования и учета пенсионных прав граждан и расчета размеров пенсии введен в России с 1 января 2015 года. Вводятся два самостоятельных вида пенсии: страховая пенсия и накопительная пенсия. Условиями возникновения права на страховую пенсию по старости являются: 1.достижение возраста 60 лет – для мужчин, 55 лет – для женщин; 2.наличие страхового стажа не менее 15 лет; 3.наличие величины индивидуального пенсионного коэффициента (баллов) не менее 30 (за весь период трудовой деятельности). По новым правилам учета и формирования пенсионных прав есть определенные параметры, которые будут влиять на размер будущей пенсии: 1. размер заработной платы.Чем выше зарплата, тем больше размер пенсии; 2.длительность трудового стажа. Чем продолжительнее страховой стаж, тем больше будет сформировано пенсионных прав; 3. возраст выхода не пенсию. За каждый год более позднего обращения за пенсией страховая пенсия будет увеличиваться в соответствии спремиальными коэффициентами, которые при установлении пенсии будут приобретать денежное выражение. Годовой пенсионный коэффициент равен отношению суммы уплаченных работодателем страховых взносов на формирование страховой части пенсии по индивидуальному тарифу (10% или 16%) к сумме страховых взносов с максимальной взносооблагаемой по закону заработной платы, умноженное на 10. Новое законодательство не предусматривает ограничений по выплате пенсий для работающих пенсионеров. Сохраняется и ежегодная корректировка размеров пенсий для работающих пенсионеров с 1 августа. Перерасчет будет производиться всем работающим пенсионерам, за которых уплачивались страховые взносы, в пределах заработной платы в размере 18-19 тысяч рублей (в пределах 3-х пенсионных коэффициентов). Сохраняется также право на установление досрочных трудовых пенсий, в том числе и работников, занятых на опасных и вредных производствах. Федеральный закон «О накопительной пенсии» вступил в силу с 1 января 2015 года. Участниками системы гарантирования прав застрахованных лиц согласно Федеральному закону «О гарантировании прав застрахованных лиц в системе обязательного пенсионного страхования Российской Федерации при формировании и инвестировании средств пенсионных накоплений, установлении и осуществлении выплат за счет средств пенсионных накоплений» являются: 1) застрахованные лица; 2) страховщики (ПФР, НПФ); 3) Государственная корпорация «Агентство по страхованию вкладов»; 4) Центральный банк Российской Федерации (Банк России). Гарантийными случаями признаются: банкротство страховщика, аннулирование у него лицензии или недостаточность пенсионных накоплений. Система гарантирует сохранность пенсионных накоплений в размере уплаченных взносов. Гарантируется и капитализированный доход от инвестирования пенсионных накоплений (при условии смены НПФ не чаще одного раза в пять лет). К осуществлению деятельности по обязательному пенсионному страхованию будут допущены только НПФ – участники системы гарантирования прав. Для участия в системе, НПФ должен соответствовать требованиям, установленным Банком России и быть реорганизован в организационно-правовую форму акционерного общества. Фонд ставится на учет в системе гарантирования прав застрахованных лиц (в Агентстве по страхованию вкладов) после подачи в Банк России заявления об участии в системе и проведения Банком России проверки соответствия НПФ установленным требованиям. Фонд гарантирования пенсионных накоплений принадлежит Агентству по страхованию вкладов на правах собственности. Минимальная ставка гарантийных взносов в фонд гарантирования пенсионных накоплений для страховщика составляет 0,0125 процента расчетной базы данного страховщика и по решению Банка России может быть увеличена до 0, 025 процента в соответствии с законодательством Российской Федерации.

Фонд социального страхования РФ (ФСС) – это централизованный аккумулирующий фонд финансовых ресурсов, предназначенных для оказания социальной помощи и социальных услуг. С 1 января 2015 года вступили в силу следующие изменения: 1) Федеральным законом от 01.01.2015 г. № 406-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам обязательного социального страхования» внесены изменения по сроку представления расчёта по форме 4-ФСС. На бумажном носителе расчёт сдаётся не позднее 20-го числа календарного месяца, следующего за отчётным периодом, а в форме электронного документа – не позднее 25-го числа календарного месяца, следующего за отчётным.[4] 2) Федеральным законом от 28.06.2014 г. № 188-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам обязательного социального страхования» в часть 10 статьи 15 Закона № 212-ФЗ, в соответствии с которым с 1 января 2015 г. обязанность по представлению расчета по форме 4-ФСС в форме электронных документов распространяется на плательщиков страховых взносов, среднесписочная численность которых превышает 25 человек, а так же на вновь созданные (в том числе при реорганизации) организации, у которых численность указанных физических лиц превышает данный предел. Обращаем ваше внимание, что поскольку отчётность за 2014 год сдаётся после 1 января 2015 года, то необходимо руководствоваться новыми нормами законодательства. В соответствии с пунктом 2 статьи 46 Закона № 212-ФЗ предусмотрена ответственность в виде штрафа в размере 200 рублей за несоблюдение порядка представления расчета по форме 4-ФСС в орган контроля над уплатой страховых взносов в электронном виде. Фонд является специализированным финансово-кредитным учреждением при Правительстве РФ, призванным управлять средствами системы государственного социального страхования России. В настоящее время через Фонд социального страхования РФ проводится два вида социального страхования: социальное страхование на случай нетрудоспособности в результате общего заболевания, материнства и смерти, а также социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Денежные средства и иное имущество, находящееся в оперативном управлении Фонда, а также имущество, закрепленное за подведомственными Фонду санаторно-курортными учреждениями, являются федеральной собственностью. Денежные средства Фонда не входят в состав бюджетов соответствующих уровней, других фондов и изъятию не подлежат. Бюджет ФСС и отчет о его исполнении утверждаются в форме федерального закона. Фонд социального страхования является вторым среди внебюджетных фондов по объему перераспределяемых финансовых ресурсов. Он предназначен для осуществления государственных гарантий по социальному обеспечению граждан в случае временной нетрудоспособности при болезни, инвалидности, рождения и воспитания детей.

Фонды обязательного медицинского страхования (ФОМС) – это денежные фонды, предназначенные для финансирования гарантированной государством медицинской помощи населению . ФОМ Собразованы в соответствии с Законом РФ «О медицинском страховании граждан в Российской Федерации» от 28 июня 1991 г. №1499-1 . Деятельность Федерального фонда обязательного медицинского страхования (ФФОМС) осуществляется в соответствии с его Уставом, утвержденным Постановлением правительства РФ от 29 июля 1998 г. № 857 , территориальных фондов (ТФОМС) – в соответствии с положениями о фондах, утвержденными исполнительными органами субъектов Российской Федерации. ФОМС созданы для реализации государственной политики в области обязательного медицинского страхования. Они предназначены для аккумулирования финансовых средств на обязательное медицинское страхование, обеспечение финансовой стабильности государственной системы обязательного медицинского страхования и выравнивания финансовых ресурсов на его проведение. ФОМС являются самостоятельными государственными некоммерческими финансово-кредитными учреждениями. Финансовые средства фондов находятся в государственной собственности, не входят в состав бюджетов, других фондов и изъятию не подлежат. «Перечень заболеваний, видов, объемов и условий оказания медицинской помощи, входящих в федеральную программу госгарантий» утверждается приказом Минздрава России. В соответствии с ним гражданам не надо платить за скорую и неотложную помощь при состояниях, угрожающих жизни или здоровью гражданина или окружающих; при осложнениях беременности, родах; за амбулаторно-поликлиническую помощь; за стационарную медицинскую помощь при острых заболеваниях и обострениях хронических болезней, травмах, ожогах и отравлениях, требующих госпитального режима; инфекционных заболеваниях, требующих изоляции по эпидемиологическим показаниям; патологии беременности, родах и абортах; плановой госпитализации. Право на получение этого объема медицинских услуг бесплатно граждане приобретают после вручения им страхового полиса.[3] Доходы Федерального фонда обязательного медицинского страхования формируются за счет : 1.отчислений от единого социального налога (является основным видом доходов ФФОМС, более 90%); 2. отчислений по упрощенной системе налогообложения; 3.отчислений от сельхозналога; 4.отчислений от единого налога на вмененный доход; 5. доходов от размещения временно свободных средств Фонда и нормированного запаса; 6.добровольных взносов юридических и физических лиц. Расходы Федерального фонда обязательного медицинского страхования: 1.расходы на выравнивание финансовых условий деятельности ТФОМС; 2. финансирование целевых программ; 3.расходы на управление. Доходы Территориального фонда обязательного медицинского страхования формируются за счет: 1.отчислений от единого социального налога (основная ставка налога с 2005 г. изменена с 3,4% до 2%); 2.отчислений от единого налога по специальным режимам налогообложения; 3. поступлений из территориальных бюджетов в качестве страховых взносов за неработающее население; 1. доходов от размещения временно свободных денежных средств и нормированного страхового запаса; 2. поступлений средств из ФФОМС на выравнивание финансовых условий деятельности территориальных фондов; 3. поступлений из ПФР на обязательное медицинское страхование неработающих пенсионеров (с 2003 г.). Фонды обязательного медицинского страхования обеспечивают гражданам Российской Федерации возможность бесплатного получения некоторых видов медицинской помощи. В частности, в гарантированный объем бесплатных медицинских услуг включаются: амбулаторно-поликлиническая помощь, скорая медицинская помощь, лечение острых заболеваний, услуги по обслуживанию беременности и родов. ГЛАВА 3.ФОНД СОЦИАЛЬНОГО СТРАХОВАНИЯ

Обязательное социальное страхование наемных работников в России появилось несколько позже, чем в западных странах. Впервые оно возникло в Германии, где в 1883-1889 г. был принят ряд законов об организации государственного социального страхования рабочих. Постепенно эта система стала распространяться по всему миру. В России страхование от несчастных случаев имело две формы: индивидуальную и коллективную. Во втором случае страховые общества заключали договоры с владельцами предприятий, принимая на себя выплату определенных денежных сумм рабочим, пострадавшим от несчастных случаев. Наличие подобного договора освобождало предпринимателя от гражданско-правовой ответственности за причинение вреда. Вопрос о гражданско-правовой ответственности работодателя при подобных обстоятельствах особенно тщательно проработан в законе от 2 июня 1903 г. «О вознаграждении потерпевших рабочих вследствие несчастных случаев». Именно после принятия этого закона предприниматели стали активно поддерживать требования о введении государственного страхования работников с тем, чтобы снять с себя часть расходов по возмещению вреда пострадавшим. Таким образом, данный закон можно считать, в какой-то степени, началом государственного социального страхования в России. Первые российские законы о социальном страховании были далеки от совершенства. Они не предусматривали всех рисков утраты заработка, не охватывали наемных работников отдельных отраслей хозяйства и целых регионов страны. Пособие при нетрудоспособности назначалось в размере от половины до двух третей заработка и выплачивалось только с четвертого дня болезни. Пособие по беременности и родам выдавалось в течение шести недель работницам, проработавшим на данном предприятии не менее трех месяцев. Основы обязательного социального страхования в стране были заложены принятием Третьей Государственной Думой в 1912 г. законов «Об обеспечении рабочих на случай болезни», «О страховании рабочих от несчастных случаев на производстве», «Об утверждении Совета по делам страхования рабочих», «Об утверждении Присутствий по делам страхования рабочих». Финансирование осуществлялось за счет взносов предпринимателей и работников. Страхование от несчастных случаев осуществлялось только за счет предпринимателей. Рабочими органами страхования на местах являлись больничные страховые кассы и страховые товарищества, которые существовали на предприятиях с числом рабочих не менее 200. Для обслуживания рабочих более мелких предприятий создавались кассы на кооперированных началах. До революции в России действовало несколько тысяч страховых касс. В центре эту работу проводил Совет по делам страхования рабочих, а в губерниях - Страховые присутствия. Октябрьская революция внесла в жизнь свои коррективы. Новшества не обошли и социальное страхование. Новые руководители страны, пришедшие к власти после Октябрьской революции 1917 года, считали, что законы Третьей Государственной думы не отвечали интересам рабочих. Однако полномасштабного закона о социальном страховании так и не было принято. Изданные вскоре после Правительственного сообщения нормативные акты о страховании на случай болезни, беременности и родам, а также безработицы не нашли своей полной реализации. Они были фактически заменены Положением о социальном обеспечении трудящихся, утвержденным декретом СНК в октябре 1918 года. Этот документ не только обозначил круг выплат, но и определял размеры пособий по временной нетрудоспособности, по беременности и родам, при рождении ребенка, по безработице и пенсий по инвалидности. Однако в условиях гражданской войны и хозяйственной разрухи Положение не получило необходимого развития. Обеспечение трудящихся осуществлялось, в основном, в виде натурального, продовольственного и вещевого довольствия. Система социального обеспечения, финансируемая, главным образом, из государственного казначейства, просуществовала до 1921 года, когда с переходом к новой экономической политике и введением хозрасчета на государственных предприятиях назрела необходимость возврата к той системе социального страхования, элементы которой были обозначены в первых декретах. Мотивировалось это тем, что в новых условиях государство не является единственным собственником промышленности и не должно нести все бремя обеспечения всех работающих по найму. По декрету СНК от 15 ноября 1921 года «О социальном страховании лиц, занятых наемным трудом» материальное обеспечение трудящихся основывалось на обязательных взносах предприятий, учреждений и хозяйств, использующих труд наемных работников. Конкретные нормы обеспечения определялись отдельными постановлениями СНК. В частности, пособия по временной нетрудоспособности, беременности и родам устанавливались в размере фактического заработка работника. Если средств было недостаточно, то пособие по болезни могло быть сокращено до одной трети тарифной ставки. При рождении ребенка предусматривалось два вида пособия: на предметы ухода за новорожденным и на кормление ребенка до девяти месяцев в размере 25 процентов средней зарплаты. Пособие по безработице выдавалось в размере от 1/6 до 1/2 средней зарплаты с учетом квалификации и стажа работы. В этих нормативных актах подчеркивалось, что фонды социального страхования твердо бронированы и не могут быть использованы на какие-либо другие цели. Тариф по всем видам страхования составлял 28,5 процента от фонда оплаты труда. Для социального страхования по временной нетрудоспособности, материнству и детству выделялось от 6 до 9 процентов; на лечебную помощь работающим - от 5 до 7 процентов от фонда оплаты труда. Кроме обычных тарифов существовали льготный и поощрительно-карательный, применение которых зависело от степени опасности и вредности условий производства. В деятельности страховых органов, кроме обеспечения застрахованных денежными выплатами, все больше внимания уделялось вопросам профилактического и социально-бытового направления (курорты, санатории, дома отдыха, профилактории, диетпитание, детские сады и ясли, молочные кухни). Союзный совет социального страхования обладал довольно широкими полномочиями. Он рассматривал и утверждал разработанные инструкции и положения в развитие действующих законоположений, касающихся страхования отдельных категорий работников, порядка взимания страховых взносов, применения действующих тарифов к отдельным видам страхования и размеров страхового обеспечения; разъяснял законодательство о социальном страховании; устанавливал порядок хранения денежных средств органов страхования и др. Этим Советом в 1925 году был утвержден первый список профессиональных заболеваний. 3.2 Общая характеристика деятельности Фонда социального страхования Фонд социального страхования РФ это специализированное финансово-кредитное учреждение при Правительстве РФ, управляющее средствами государственного социального страхования РФ. Фонд осуществляет свою деятельность в соответствии с Конституцией РФ, законами РФ, указами Президента РФ, Постановлениями и распоряжениями Правительства РФ, а также положением О Фонде социального страхования РФ, утвержденным Постановлением Правительства РФ № 101 от 12.02. 1994 года. В Фонд социального страхования РФ входят следующие исполнительные органы: 1. региональные отделения, управляющие средствами государственного социального страхования на территории субъектов РФ; 2. филиалы отделений, создаются региональными отделениями Фонда по согласованию с председателем фонда. 3. Фонд, его региональные отделения являются юридическими лицами, имеют гербовую печать со своим наименованием, текущие, расчетные и иные счета в банках. Региональные отделения фонда образуются в субъектах РФ. Для обеспечения деятельности региональных отделений фонда и их филиалах созданы аппараты исполнительных органов фонда. Руководство региональными отделениями Фонда осуществляют управляющие соответствующих отделений, которые несут персональную ответственность за их работу. ( Приложение 2) Региональные координационные советы Фонда являются коллегиальными совещательными органами, рассматривающими вопросы по всем направлениям деятельности исполнительных органов Фонда по социальному страхованию. 3.3 Основные задачи деятельности фонда социального страхования Основные задачи Фонда закреплены в Положении О Фонде социального страхования РФ. Ими являются: 1. обеспечение гарантированных государством пособий по временной нетрудоспособности, беременности и родам, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, по уходу за ребенком до достижения им возраста полутора лет, а также социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг, санаторно-курортное обслуживание работников и их детей; 1. участие в разработке и реализации государственных программ охраны здоровья работников, мер по совершенствованию социального страхования; 2.осуществление мер обеспечивающих финансовую устойчивость фонда; 3.разработка совместно с Министерством труда и социального развития РФ предложений о размерах тарифа страховых взносов на обязательное социальное страхованных е от несчастных случаев на производстве и профессиональных заболеваний; 4. организация работы по подготовке и повышению квалификации специалистов для системы государственного социального страхования, разъяснительной работы среди страхователей и населения по вопросам социального страхования; 5.сотрудничество с аналогичными фондами (службами) других государств и международными организациями по вопросам социального страхования. ЗАКЛЮЧЕНИЕ В данной работе раскрыто понятие внебюджетных фондов, описаны пути создания, источники формирования и особенности внебюджетных фондов. Также было определено место внебюджетных фондов в системе финансов. Было выяснено, что внебюджетные фонды создавались в условиях экономического и политического кризиса с целью решения важных задач, которые требовали особого внимания со стороны государства. В настоящее время в России функционируют три государственных внебюджетных фонда социального назначения: Пенсионный Фонд РФ, Фонд социального страхования РФ, Федеральный и территориальный фонды обязательного медицинского страхования. Они предназначены для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, охрану здоровья и медицинскую помощь. В заключение в работе описаны проблемы, которые затрагиваются при изучении деятельности внебюджетных фондов, а также содержатся предложения по их решению. Таким образом, государственные внебюджетные фонды социального назначения представляют собой многофункциональную финансовую систему. Они позволяют государству получать дополнительные финансовые ресурсы, что в свою очередь делает возможным выплату пенсий, пособий и других социальных льгот гражданам РФ. Предприятия, осуществляющие отчисления в государственные внебюджетные фонды социального назначения гарантируют своим работникам потерявшим трудоспособность защиту в виде социальных выплат. Поэтому пенсионеры, инвалиды защищены с двух сторон: со стороны государства и со стороны коммерческих и некоммерческих организаций производящих отчисления. Исходя из вышесказанного, можно сделать вывод, что государственные внебюджетные фонды социального назначения играют важную роль в развитии социальной сферы. БИБЛИОГРАФИЯ Нормативно-правовые акты

2. Положение о Пенсионном фонде Российской Федерации (России) (утв. постановлением ВС РФ от 27 декабря 1991 г. N 2122-I) (с изменениями и дополнениями3.Закон РФ от 28.06.1991 N 1499-1 (ред. от 29.12.2006) «О медицинском страховании граждан в Российской Федерации» 4. Положение о Фонде социального страхования Российской Федерации: Утверждено Постановлением Правительства РФ от 12.02.1994 N 101 (ред. от 02.08.2005) «О Фонде социального страхования Российской Федерации» 5. Указ Президента РФ от 07.08.1992 N 822 (ред. от 05.08.1995) «О Фонде социального страхования Российской Федерации» Литература

ПРИЛОЖЕНИЕ 1  ПРИЛОЖЕНИЕ 2  |