АНТИКРИЗИСНОЕ УПРАВЛЕНИЕ (ШПОРЫ). 1. Антикризисное управление сущность, цели, задачи. Практическое значение дисциплины

Скачать 287.39 Kb. Скачать 287.39 Kb.

|

|

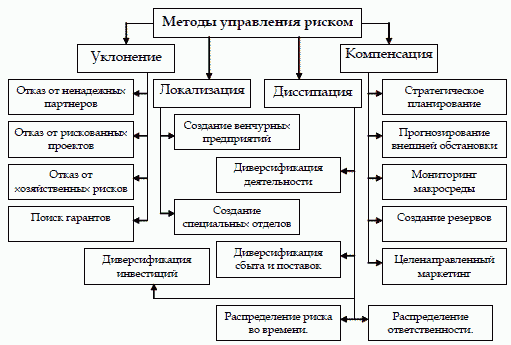

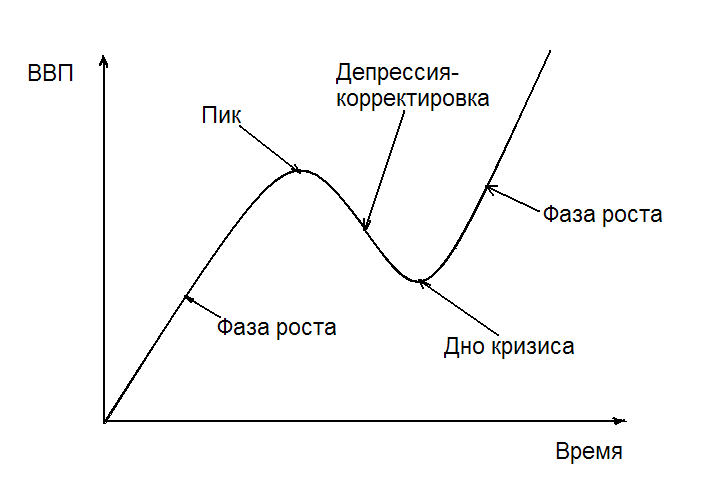

Для снижения внутренних предпринимательских рисков предприятие должнопроверять потенциальных партнеровпо бизнесу итщательно подбирать кадры. Американские предприниматели часто практикуют правила пяти «C» – модели для проверки кредитоспособности партнера: 1.личность заемщика (character) – его репутацию, степень ответственности; 2.финансовые возможности (capacity) – способность погасить взятую ссуду за счет текущих поступлений или средств от реализации активов; 3.имущество (capital) – величина и структура акционерного капитала; 4.обеспечение (collateral) – вид и стоимость активов, предлагаемых в качестве залога; 5. общие условия (conditions) – общее экономическое состояние и другие факторы.  42.Инновационная политика в антикризисном управлении. 43.Инновационный процесс как фактор антикризисного управления. 43.Инновационный процесс как фактор антикризисного управления. Любая социально-экономическая система достигает успеха в своей деятельности, если она находится в состоянии последовательного и неуклонного развития. Развитие — это приобретение нового качества, определяющего усиление и устойчивость жизнедеятельности организации (фирмы), ее рост. Как бы успешно она ни функционировала, но если ее руководство не нацелено на освоение новых технологий, позволяющих производить новые виды продукции более высокого качества и с наименьшими затратами, она через определенный промежуток времени рискует стать неконкурентоспособной. А это означает ослабление позиций на рынках сбыта, потерю потребителей продукции и снижение размеров прибыли. Все это способствует возникновению кризисной ситуации в организации и может послужить причиной банкротства. Особенно актуальна эта проблема для экономики нашей страны, переживаю щей переход к рыночным отношениям. Сложившаяся в настоящее время ситуация в российской экономике характеризуется общим спадом производства и конкурентоспособности продукции, снижением заинтересованности большинства товаропроизводителей в проведении инновационных мероприятий, а также практически полным отсутствием у государственных структур целостной инновационной политики. Кризис в экономике страны усугубляется инновационным кризисом, который проявляется в резком снижении управляемости процессами создания и внедрения новшеств, в отсутствии источников финансирования, в свертывании деятельности исследовательских творческих коллективов. С учетом этого поиск возможных решений проблем управления инновационными процессами становится одной из важнейших задач антикризисного управления. Вместе с тем характер и особенности развития инновационных процессов определяют не только общая экономическая ситуация, но и закономерности развития, свойственные именно инновационной сфере, исследование которых осуществляется в рамках теории нововведений, начиная с момента ее возникновения. Кроме того, важен такой элемент антикризисного развития, как оценка возможностей эффективного использования в отечественной практике мирового опыта управления в целом и инновационными процессами в частности. Известный американский экономист Эдвард Дёминг, которому японская промышленность обязана рождением и всемирным успехом, изложил в книге «Выход из кризиса» свою программу управления корпорацией в условиях жесткой конкуренции, когда успех одних порождает сложные проблемы для других. Суть этой программы представлена в сформулированных Э. Дёмингом знаменитых 14 принципах, следовать которым он призывает руководство компаний. Реализация этих принципов напрямую связана с формированием эффективной системы инновационного управления предприятием, позволяющей ему функционировать, избегая кризисных ситуаций, занимать лидирующие позиции в своей отрасли. Важным условием понимания целей и задач инновационного развития предприятия являются теоретические знания, помогающие понять структуру инновационного процесса, в основе которого лежат инновационные циклы. Наибольший вклад в развитие теории инновации принадлежит, по мнению специалистов, австрийскому экономисту Й. Шумпетеру, разработавшему в начале века собственную теорию экономического развития. Он считал, что основу экономического роста составляют нововведения. В соответствии с классификацией Й. Шумпетера понятие «нововведения» рассматривается, как: 1) изготовление нового, т. е. еще неизвестного потребителям, блага или создание нового качества того или иного блага; 2) внедрение нового, т. е. данной отрасли промышленности еще практически неизвестного, метода (способа) производства, в основе которого лежит новое научное открытие и который может заключаться также в новом способе коммерческого использования соответствующего товара; 3) освоение нового рынка сбыта, т. е. такого рынка, на котором до сих пор данная отрасль промышленности этой страны не была представлена, независимо от того, существовал этот рынок прежде или нет; 4) получение нового источника сырья или полуфабрикатов равным образом независимо от того, существовал ли этот источник прежде, или считался недоступным, или его еще только предстояло создать; 5) проведение соответствующей реорганизации, например обеспечение монопольного положения (посредством создания трестов) или подрыв монопольного положения другого предприятия. Позже, развивая данную теорию, Шумпетер использовал термин “innovation”, что в русском переводе с английского означает «нововведение». Значительный вклад в формирование теории инновации внесли и русские исследователи. Это, прежде всего Н.Д. Кондратьев — автор теории больших конъюнктурных циклов. Волновая теория Кондратьева дала возможность специалистам в области управления исследовать причины спадов в промышленности и определить пути преодоления кризисов за счет инновационного обновления капитала. 44.Цикличность развития экономических систем. Экономические цикл, термин, обозначающий регулярные колебания уровня деловой активности от экономического бума до экономического спада. В классическом цикле выделяются четыре четко различимые фазы: пик, спад (депрессия-корректировка), дно (низшая точка), и подъем (рост).  Рис. 1.2. Классический экономический цикл

Рис. 1.3. Стадии классического экономического цикла Пик, или вершина цикла деловой активности, является «высшей точкой» экономического подъема. В этой точке безработица теоретически достигает самого низкого уровня либо исчезает совсем, а экономика функционирует с максимальной или близкой к ней нагрузкой, т.е. в производстве задействуются практически все имеющиеся в стране капитальные и трудовые ресурсы. Обычно, хотя и не всегда, во время пиков усиливается инфляционное давление. Спадом (депрессией-корректировкой) называют период сокращения объемов производства и снижения деловой активности. Вследствие падения конъюнктуры спад обычно характеризуется ростом безработицы. Большинство экономистов полагают, что официально экономическим спадом, или рецессией, можно считать лишь падение деловой активности, которое продолжается, по меньшей мере, шесть месяцев. Дном экономического цикла является «низшая точка» производства и занятости. Считается, что достижение дна предвещает скорый конец спада, так как данная фаза цикла обычно не бывает продолжительной. После достижения низшей точки цикла наступает фаза подъема, которая характеризуется ростом занятости и производства. Многие экономисты полагают, что данной стадии присущи невысокие темпы инфляции, по крайней мере, до тех пор, пока экономика не начнет функционировать на полную мощность, т.е. пока не достигнет пика. Факторы, влияющие на цикл: Личное потребление, сокращение или возрастание которого сказывается на объемах производства и занятости. В этом факторе и скрыта главное противоречие капитализма. Снижение этого фактора приводит к разрыву в производстве и потреблении. Инвестирование, то есть вложения средств в расширение производства, его модернизацию, создание новых рабочих мест. Этот фактор как никакой вносит в экономику самые большие противоречия. И последний. Это вмешательство государства в экономику, расширение и сжатие государственных закупок. Искажение значения учетной ставки, и обязательного банковского резерва. Внешние факторы: Военно-политическая обстановка в мире. В период напряженности, государству необходимо подготовиться, к постоянно изменяющимся условиям. При возникновении и дальнейшем эскалации конфликта, государство наращивает затраты на военные нужды. И т.д. Уровень экспорта и импорта, внешне торговый баланс. Когда экспорт превышает импорт, в страну поступают деньги. Что влияет на потребление, т.е. его увеличение. Если импорт превышает, экспорт то происходит утечка денег, которые необходимо как то компенсировать. Изменение этих факторов в сторону увеличения или снижения и обуславливаю возникновение и распространения экономического кризиса, либо оздоровления экономической ситуации. И влияют соответственно на антициклическую политику государства. Экономический цикл часто ассоциируется с изменениями объема производства. Многие экономисты полагают, что объем производства, обычно измеряемый валовым внутренним продуктом (ВВП), является самым надежным показателем состояния экономики. Важно отметить, что экономический цикл в фазе подъема проявляется не в росте ВВП как таковом, а в темпах этого роста. Отрицательные значения темпа роста в течение определенного периода времени, как правило, шести и более месяцев, рассматриваются как признак спада в экономике. Напротив, неизменно высокие из месяца в месяц темпы роста свидетельствуют о том, что экономика переживает бум. 45.Обобщенная характеристика антикризисного управления. Некоторые из характеристик антикризисного управления требуют более подробного рассмотрения. 1. Функции антикризисного управления – это виды деятельности, которые отражают предмет управления и определяют его результат. Они отвечают на простой вопрос: что надо делать, чтобы управлять успешно в преддверии кризиса, в процессе кризиса и при наличии его последствий? Выделяют шесть функций: предкризисное управление, управление в условиях кризиса, управление процессами выхода из кризиса, стабилизация неустойчивых ситуаций (обеспечение управляемости), минимизация потерь и упущенных возможностей, регулирование времени принятия и исполнения решений. 2. В развитии любого управления сосуществуют две его противоположности – интеграция идифференциация, которые находятся в диалектической связи. Усиление интеграции всегда ведет к ослаблению дифференциации и наоборот. Выход из кризиса – изменение соотношения интеграции и дифференциации управления на новой организационной основе. 3. Управление имеет ограничения – внутренние и внешние, которые находятся в определенном, но изменяющемся соотношении. В зависимости от этого соотношения изменяется и вероятность кризисных явлений. Ограничения можно регулировать, и в этом суть антикризисного управления. Внутренние ограничения снимаются посредством или отбора персонала, его ротации, обучения, или совершенствования системы мотивации. Информационное обеспечение управления также способствует снятию внутренних ограничений эффективного управления. Внешние ограничения регулируются развитием маркетинга, паблик рилейшнз. 4. Одна из важнейших характеристик антикризисного управления – сочетание формального и неформального управления. Разнообразные виды такого сочетания определяют зону рациональной организации антикризисного управления, которая может сужаться или расширяться. Ее сужение отражает повышение опасности кризиса или опасности наиболее острого его проявления. 5. Для антикризисного управления особое значение имеет перспективность, возможность выбрать и построить рациональную стратегию развития. Стратегии антикризисного управления:

46.Оценка показателей деловой активности строительного предприятия. Деловая активность является комплексной и динамичной характеристикой предпринимательской деятельности и эффективности использования ресурсов. Уровень деловой активности конкретного строительного предприятия отражает этапы его жизнедеятельности и показывает качество управления и степень адаптации к меняющимся рыночным условиям внешней среды. Деловая активность предприятия отражается в результатах текущей деятельности строительного предприятия. Деловую активность можно охарактеризовать как мотивированный уровнем управления процесс устойчивой хозяйственной деятельности, направленный на обеспечение положительной динамики и эффективное использование ресурсов в целях достижения конкурентоспособности. Деловая активность выражает эффективность использования материальных, трудовых, финансовых и других ресурсов по всем бизнес-линиям и характеризует качество управления, возможность экономического роста и достаточность капитала предприятия. В ходе анализа оцениваются тенденции изменения показателей деловой активности, исследуется влияния основных факторов, обуславливающих изменение показателей деловой активности. Произвести оценку деловой активности возможно на качественном и количественном уровне. Качественными (неформализованными) критериями являются широта рынков сбыта продукции, репутация строительного предприятия и т.п. Количественная оценка даётся в двух направлениях:

Основным относительным количественным критерием деловой активности является уровень эффективности использования ресурсов строительного предприятия. Показатели деловой активности позволяют оценить финансовое положение строительного предприятия с точки зрения платёжеспособности: как быстро средства могут превращаться в наличность, каков производственный потенциал предприятия, эффектно ли используется собственный капитал и ресурсы, как использует предприятие свои активы для получения доходов и прибыли, как быстро дебиторская задолженность превращается в наличность, каков возраст запасов и др. К коэффициентам деловой активности, позволяющим проанализировать, насколько эффективно строительное предприятие использует свои средства, относятся показатели оборачиваемости и рентабельности. Показатели рентабельности рассматриваются при оценке финансового состояния и анализе деловой активности строительного предприятия, данные показатели измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса. Рентабельность продаж характеризует доходность вложений в основное производство, рентабельность собственного капитала показывает, сколько единиц прибыли от продаж приходится на единицу собственного капитала предприятия. Цель анализа оборачиваемости – оценить способность строительного предприятия приносить доход путём совершения оборота «деньги – товар – деньги». В общем случае оборачиваемость средств, вложенных в имущество, оценивается следующими основными показателями: скорость оборота и период оборота. Относительные показатели оборачиваемости имеют большое значение для оценки финансового положения строительного предприятия, поскольку скорость оборота средств оказывает непосредственное влияние на платежеспособность предприятия. Показатели оборачиваемости: - общая оборачиваемость активов; - оборачиваемость основных средств; - оборачиваемость оборотных средств; - оборачиваемость собственного капитала; - оборачиваемость инвестиционного капитала; - оборачиваемость функционирующего капитала; - оборачиваемость задолженности; - индекс деловой активности. Коэффициент оборачиваемости активов характеризует интенсивность и эффективность использования всех имеющихся ресурсов, то есть показывает скорость полного цикла производства и обращения или оборота всех средств предприятия. Показатель можно определить как отдачу активов (капитала), он показывает, сколько рублей проданной продукции приносит каждый рубль активов. Отдача внеоборотных активов показывает интенсивность использования основных средств и иных внеоборотных активов. Показывает, сколько рублей проданной продукции приносит каждый рубль внеоборотных активов Коэффициент оборачиваемости оборотных активов характеризует интенсивность использования оборотных средств, отражает скорость оборота текущих (мобильных) активов или сколько рублей выручки приходится на рубль оборотных активов. Оборачиваемость основных средств представляет собой фондоотдачу, то есть характеризует эффективность использования основных производственных средств строительного предприятия. Рассчитывается делением объема чистой выручки от реализации на среднюю за период величину основных средств. Повышение коэффициента фондоотдачи может быть достигнуто как за счёт относительно невысокого удельного веса основных средств, так и за счёт их высокого технического уровня. Разумеется, его величина значительно колеблется в зависимости от отрасли и её капиталоёмкости. Однако, общие закономерности таковы, что, чем выше коэффициент, тем ниже издержки отчётного периода. Низкий коэффициент свидетельствует либо о недостаточном объёме реализации, либо о слишком высоком уровне вложений в эти виды активов. Коэффициент оборачиваемости оборотного капитала показывает скорость оборота оборотного капитала строительного предприятия за анализируемый период и рассчитывается как отношение объёма чистой выручки от реализации к средней за период величине оборотного капитала.Между оборотным капиталом и объёмом реализации существует определённая зависимость. Слишком малый объём оборотного капитала ограничивает сбыт, слишком большой – свидетельствует о недостаточно эффективном использовании оборотных средств. Рост показателя рассматривается положительно при увеличении скорости оборота оборотных средств и отрицательно, если скорость их оборота уменьшается. Коэффициент оборачиваемости собственного капитала определяется как отношение объёма реализации (продаж) к средней за период стоимости собственного капитала. Увеличение показателя свидетельствует о повышении уровня деловой активности только в том случае, его рост достигается за счёт опережающего увеличение выручки по сравнению с увеличением собственного капитала. Повышение значения показателя за счёт уменьшения собственного капитала не является признаком более высокой деловой активности, а является следствием появления непокрытых убытков, использования прибыли на цели потребления, сокращения деятельности, повлекшим за собой уменьшение уставного капитала либо реорганизации фирмы. Оборачиваемость инвестиционного капитала определяется как частное от деления объёма реализации на стоимость собственного капитала плюс долгосрочные обязательства. Значения этого коэффициента полезно сравнить со значениями за этот же период коэффициента оборачиваемости функционирующего капитала. При анализе этих коэффициентов в динамике, насколько быстрее или медленнее оборачивается капитал, выведенный на время из производственной деятельности, в сравнении с капиталом, задействованном в производстве. При более детальном анализе необходимо учитывать структуру инвестированного капитала. Коэффициент оборачиваемости материальных оборотных средств позволяет определить оборачиваемость запасов.Уменьшение коэффициента является свидетельством снижения скорости оборота материальных оборотных средств, что нельзя отнести к положительным факторам в работе строительных предприятий. Оборачиваемость функционирующего капитала рассчитывается по формуле, где числитель – чистая выручка от реализации, а в знаменателе – средняя за период величина функционирующего капитала. При этом под функционирующим капиталом понимается величина активов предприятия за минусом инвестиционного капитала, то есть незавершённых капиталовложений, долгосрочных и краткосрочных финансовых вложений. Анализируя значение этого коэффициента, можно увидеть замедление или ускорение оборачиваемости капитала, непосредственного участвующего в производственной деятельности. Оборачиваемость кредиторской задолженности характеризует скорость погашения кредиторской задолженности, может быть выражена в календарных днях, характеризующих срок оплаты. Высокая доля кредиторской задолженности снижает финансовую устойчивость и платежеспособность предприятия, поэтому положительной тенденцией традиционно является снижение кредиторской задолженности. Однако кредиторская задолженность, если эта задолженность поставщикам и подрядчикам, "дает" предприятию возможность пользоваться "бесплатными" деньгами на время ее существования. Анализ кредиторской в свою очередь необходимо дополнить анализом дебиторской задолженности, который проводится по аналогичной схеме. Оборачиваемость дебиторской задолженности характеризует скорость погашения дебиторской задолженности. Если оборачиваемость дебиторской задолженности выше (то есть коэффициент - меньше) оборачиваемости кредиторской, то это является положительными фактором. Индекс деловой активности характеризует эффективность предпринимательства по основной деятельности строительного предприятия за период в сфере управления оборотным капиталом. Рассчитывается посредством умножения значений за анализируемый период оборачиваемости оборотного капитала (без учёта краткосрочных инвестиций) на рентабельность основной деятельности. Значения этого коэффициента в динамике отражают рост или снижение деловой активности строительного предприятия. Длительность нахождения средств в обороте определяется совокупным влиянием ряда разнонаправленных внешних и внутренних факторов. Период нахождения средств в обороте в значительной степени определяются внутренними условиями деятельности предприятия, и в первую очередь эффективностью стратегии управления его активами. Управляя оборачиваемостью активов, строительное предприятие получает возможность в меньшей степени зависеть от внешних источников средств и повысить свою ликвидность. | ||||||||||||||||||