АНТИКРИЗИСНОЕ УПРАВЛЕНИЕ (ШПОРЫ). 1. Антикризисное управление сущность, цели, задачи. Практическое значение дисциплины

Скачать 287.39 Kb. Скачать 287.39 Kb.

|

|

7. Анализ структуры баланса строительного предприятия. Одним из основных внутренних признаков несостоятельности предприятия является неудовлетворительная структура баланса – такое состояние имущества и обязательств должника, когда за счёт имущества не может быть обеспечено своевременное выполнение обязательств перед кредиторами в связи с недостаточной степенью ликвидности имущества должника. Один из этапов диагностики кризисного состояния предприятия заключается в обосновании решения о признании структуры баланса удовлетворительной или неудовлетворительной в соответствии с официально принятой системой критериев. В случае признания структуры баланса неудовлетворительной строительное предприятие признаётся неплатежеспособным. С учётом упомянутой системы критериев, диагностика состояния предприятия на начальном этапе предполагает анализ структуры баланса на основе показателей текущей ликвидности и обеспеченности собственными средствами. Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для осуществления деятельности и своевременного погашения срочных обязательств предприятия. Анализ ликвидности баланса сводится к проверке того, покрываются ли обязательства активами, срок превращения которых в денежные средства с определенной точностью равен сроку погашения обязательств. Коэффициент текущей ликвидности определяется как отношение фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов и займов, кредиторской задолженности. Коэффициент текущей ликвидности является обобщающим, учитывающим всю величину оборотных активов, однако при этом необходимо иметь в виду, что суммы оборотных активов достаточно разнородны по степени ликвидности. Если денежные средства и краткосрочные финансовые вложения - абсолютно ликвидные оборотные активы, то в составе дебиторской задолженности может быть безнадежная задолженность, а в составе запасов труднореализуемые или вообще неликвидные активы. Оценка уровня коэффициента текущей ликвидности без учета этих обстоятельств может привести к неточным выводам. Соотношение между собственными средствами строительного предприятия и его обязательствами служит ключом к оценке финансовой стабильности и надежности предприятия, с одной стороны, и интенсивности использования его капитала и рентабельности привлечения финансовых ресурсов в целом – с другой. Чем активнее используется заемный капитал, тем больше возможностей получения прибыли. Однако одновременно возрастает риск невыполнения всех обязательств, принятых предприятием с привлечением этого капитала. Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для обеспечения финансовой устойчивости. Коэффициент обеспеченности собственными средствами определяется как отношение разности между объемом источников собственных средств и стоимостью внеоборотных активов к стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов. Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия – неплатежеспособным является выполнение одного из следующих условий:

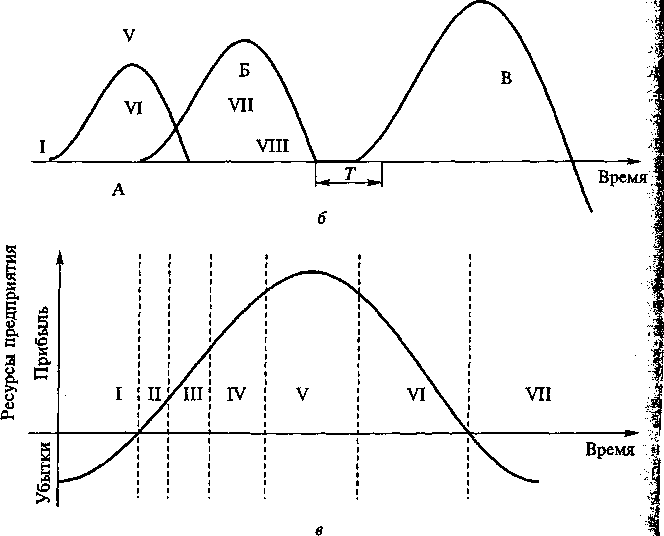

Многогранное понятие ликвидности может быть охарактеризовано и оценено более широким комплексом традиционных показателей кроме рассмотренного в данной системе критериев коэффициента текущей ликвидности. В наиболее общем виде степень ликвидности может быть выражена общим коэффициентом покрытия, показывающим, сколько рублей текущих активов (оборотных средств) приходится на один рубль текущих обязательств (текущей краткосрочной задолженности). Логика исчисления данного показателя заключается в том, что предприятие погашает краткосрочные обязательства в основном за счет текущих активов, следовательно, если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как платёжеспособное, успешно функционирующее. Размер превышения и задается коэффициентом покрытия. Рост коэффициента в динамике рассматривается как благоприятная тенденция. Коэффициент абсолютной ликвидности характеризует возможность строительного предприятия мобилизовать денежные средства для покрытия краткосрочной задолженности. Чем выше данный коэффициент, тем надежнее заемщик. Показатель абсолютной ликвидности характеризует, какая часть текущих обязательств может быть погашена за счет денежных средств и краткосрочных финансовых вложений. Рекомендуемые значения 0,2 - 0,4. Полученная величина коэффициента свидетельствуют о том, что рубль краткосрочной задолженности может быть покрыт (не покрыт) за счет денежных средств и краткосрочных финансовых вложений. Коэффициент промежуточной (быстрой) ликвидности исчисляется по кругу текущих активов, включающих в себя денежные средства, краткосрочные финансовые вложения и дебиторскую задолженность. То есть при этом из расчета исключается наименее ликвидная часть текущих активов и определяется отношение наиболее ликвидных активов и дебиторской задолженности к текущим обязательствам. В нормальных условиях значение показателя должно находится в пределах 0,8 - 1,0. Ликвидность при мобилизации средств характеризуется коэффициентом, отражающим степень зависимости строительного предприятия от материально-производственных запасов и затрат с точки зрения необходимости мобилизации денежных средств для погашения своих краткосрочных обязательств. Рекомендуемые значения от 0,5 до 1,0. При этом нужно иметь в виду, что материально-производственные запасы составляют наименее ликвидную часть текущих активов. Денежные средства, которые можно получить в случае вынужденной продажи производственных запасов, могут быть существенно ниже затрат по их приобретению. В частности, в условиях рыночной экономики типичной является ситуация, когда при ликвидации предприятия получают 40,0% и менее от балансовой стоимости запасов. 8.Жизненный цикл строительного предприятия. В развитии любого строительного предприятия просматриваются определенные закономерности, которые могут отличаться скоростью протекания и амплитудой уровня развития. Это можно проследить по классической схеме жизненного цикла предприятия (рис. 2.1). Текущая потребность Плановый объем финансирования в долгосрочной перспективе Время Предприятие инвестирует  Рис. 2.1. Жизненный цикл строительного предприятия: а — динамика потребности в финансировании преуспевающего предприятия; б – три примера жизненного цикла; в — стадии жизненного цикла; А, Б, В — жизнен ные циклы; Т — временной лаг; I — стадия зарождения; II — стадия развитии III — стадия бурного роста; IV — стадия стабильного развития; V — стадия появления тенденции спада; VI — стадия активного спада; VII — стадия банк ротства; VIII — стадия ликвидации деятельности В жизненном цикле можно выделить следующие традиционные стадии: I — зарождение, II — развитие, III — бурный рост, IV — стабильное развитие; V — появление тенденции спада; VI — активный спад; VII - банкротство; VIII — ликвидация деятельности. Однако ликвидация деятельности строительного предприятия не всегда совпадает с моментом ликвидации самого предприятия. Так, на рис. 2.1 между жизненными циклами Б и В существует временной лаг Т, т. е. предприятие, исчерпав все свои резервы в период функционирования в цикле Б, может продлить свою жизнь в цикле В лишь при условии сторонних финансовых инъекций, а в период Т оно претерпевает кризис. Рассмотрим функционирование строительного предприятия при его нахождении на различных этапах жизненного цикла с точки зрения движения финансов предприятия, т.е. охарактеризуем его состоятельность и жизнеспособность на различных этапах своего развития для определения момента возникновения кризиса. Фаза зарождения или создания предприятия характеризуется большим расходом всех ресурсов, причем результаты деятельности предприятия на этой стадии не окупают вложенные средства, т.е. предприятие работает себе в убыток. На этом этапе новое предприятие какое-то время, как правило, не ведет хозяйственно-производственной деятельности, но несет определенные убытки, связанные непосредственно с созданием и регистрацией нового предприятия, приобретением зданий и помещений, закупкой оборудования, сырья и материалов, привлечением трудовых ресурсов. Позже, на этом же этапе, предприятие начинает производственную деятельность, однако та еще не приносит прибыли. Таким образом, основной характеристикой этого этапа развития является бесприбыльная, убыточная работа строительного предприятия. Важно, чтобы на первой фазе жизненного цикла предприятию хватило ресурсов для перехода в следующую. Далее предприятие достигает точки безубыточности (на графике кривой жизненного цикла эта точка является точкой пересечения указанной кривой с осью абсцисс). В фазе развития или становления предприятие проходит критическую точку (начало безубыточной деятельности), когда стоимость всех использованных ранее ресурсов и доходы предприятия сравнялись. На этой стадии предприятие еще не приносит прибыли, но уже не работает себе в убыток. Начинается формирование стратегического потенциала. Таким образом, фаза II жизненного цикла развития предприятия характеризуется переходом к безубыточной деятельности, получением первой прибыли, размер которой начинает расти все возрастающими темпами. Предприятие попадает на следующую стадию своего развития — этап роста. Его можно подразделить на этапы ускорения роста и замедления роста, III, IV – соответственно фазы ускорения и замедления роста предприятия. Первая из них характеризуется достаточно интенсивным ростом активности предприятия, отсутствием или малым числом конкурентов. Руководство предприятия наращивает производственный потенциал предприятия, увеличивает объем производства и, следовательно, объем реализации. Ограничение роста на этом этапе определяется лишь ограничением ресурсов, как правило, материальных. На этапе ускорения роста предприятие имеет больший резерв, больший потенциал роста; отсюда - развитие предприятия достаточно быстрыми темпами и, как следствие, быстрый рост объема прибыли, получаемой предприятием на этом этапе. За относительно короткий срок доходы предприятия резко возрастают. На этапе замедления роста темпы прироста доходов падают, но, тем не менее, рост доходов наблюдается. Возможности предприятия подходят к своему пределу, темпы развития замедляются, темпы роста прибыли падают, хотя рост прибыли наблюдается. V фаза — фаза зрелости и, одновременно, появления тенденции спада. Предприятие достигает вершины успеха, пика доходов. Общее состояние предприятия стабилизируется, прекращается расширение производства. Задача любого управляющего на этом этапе — максимальное увеличение его продолжительности. Об этом необходимо позаботиться заранее, так как вслед за фазой устойчивости, как правило, наступает фаза спада. Резервы роста и производственный потенциал строительного предприятия использованы практически полностью, и предприятие легко «скатывается» на стадию спада. Фаза спада характеризуется резким снижением объема получаемой прибыли, спадом деловой активности строительных предприятий. Фаза наступает главным образом за счет агрессивной политики соперничающих предприятий, а также за счет усиливающегося старения ресурсов предприятия. Это относится как к материальным, так и к кадровым, информационным, организационным ресурсам. Предприятие испытывает интенсивное ослабление потенциала, вследствие чего внешние факторы приобретают большое значение. На этом этапе ухудшаются практически все финансовые показатели деятельности строительного предприятия, нарушается структура баланса. Предприятие «заболевает» и переходит в последние фазы существования — фазы «умирания». VII и VIII— фазы «умирания»— предприятие начинает нести прямые убытки от своей деятельности. В этой фазе обычно начинают процедуру несостоятельности (банкротства), как правило, дело о банкротстве заканчивается объявлением предприятия-должника банкротом, конкурсным производством и ликвидацией предприятия. 9. Причины несостоятельности строительных предприятий. Несостоятельность строительных предприятий различается в зависимости от того, как они переживают трудности своего положения. Одни мгновенно оказываются на грани банкротства, другие длительное время почти безрезультатно сопротивляются негативным обстоятельствам. Многие строительные предприятия пребывают в состоянии скрытого банкротства, т.е. у них налицо все признаки несостоятельности, но официально банкротами они не признаны. Большинство несостоятельных строительных предприятий занимает выжидательную позицию, надеясь на помощь извне: лоббирование, госзаказы, инвесторов и др. Некоторые руководители предприятий используют сложное положение во благо себе, «ловят рыбку в мутной воде». Есть такие, кто, потеряв всякую надежду, подчинились обстоятельствам и медленно гибнут, «проедая» свое имущество (обреченное банкротство). Эффективно используя технологию антикризисного управления, строительные предприятия могут выйти из кризиса на новый этап развития. Рассмотренные модели поведения строительных предприятий в кризисных ситуациях зависят от комплекса факторов и среди них – причины несостоятельности. Факторы, породившие причины несостоятельности строительных предприятий, могут быть классифицированы следующим образом: А. Причины несостоятельности строительных предприятий, обусловленные отрицательным воздействием внешних факторов 1) Экономические факторы:

2) Социальные факторы:

3) Информационные факторы:

4) Рыночные факторы:

5) Правовые факторы:

6) Научно-технические факторы:

Б. Причины несостоятельности строительных предприятий, обусловленные отрицательным воздействием внутренних факторов 1) Материально-технические:

2) Организационные факторы:

3) Социально-экономические факторы:

10.Роль антикризисного управления в системе управления строительным предприятием. Любое управление в определённой мере должно быть антикризисным и тем более становиться антикризисным по мере вступления в полосу кризисного развития организации (предприятия). Выделяя базовую сущность данного вида управления и его роль в системе менеджмента строительного предприятия, необходимо привести следующие положения: - кризисы можно предвидеть, ожидать и вызывать; - кризисы можно ускорять, предварять, отодвигать; - к кризисам можно и необходимо готовиться; - кризисы можно смягчать; - управление в условиях кризиса требует особых подходов, специальных знаний, опыта и искусства; - кризисные процессы могут быть до определённого предела управляемыми; - управление процессами выхода из кризиса способно ускорять эти процессы и минимизировать их последствия. С целью достижения оптимального функционирования антикризисного управления в рамках менеджмента строительного предприятия данная система должна отвечать следующим требованиям:

Антикризисное управление имеет особенности в части его процессов и технологий: - мобильность и динамичность в использовании ресурсов, проведении изменений, реализации инновационных программ; - осуществление программно-целевых подходов к технологиям разработки и реализации управленческих решений; - повышенная чувствительность к фактору времени в процессах управления, осуществлению своевременных действий; - усиление внимания к выбору альтернатив деятельности, к предварительной и последующей оценке управленческих решений; - использование антикризисного критерия качества решений при их разработке и реализации. Практическая реализация антикризисного управления в деятельности строительного предприятия связана с рядом проблем: - недоверие к формальным методам и методике антикризисного управления, основанное на мнении, что бизнес — это умение «крутиться», ориентироваться в текущей обстановке; - высокая подвижность внешней среды, вызванная колебаниями конъюнктуры и социально-политическими коллизиями, и как следствие — неуверенность в будущем; - слабое техническое, несовершенное методическое и недостаточное информационное обеспечение антикризисного управления; - необходимость дополнительных затрат на проведение специальных исследований, на диагностирование, прогнозирование и планирование, оплату труда специалистов, а также дополнительных затрат времени; - чрезмерно высокая степень неопределенности рынка строительных услуг; - несовершенство действующего законодательства с одной стороны и закононепослушание — с другой. Как составная часть управления деятельностью строительного предприятия в целом антикризисное управление представляет собой систему составляющих, схожих по содержанию с элементами системы управления предприятия в целом. В состав антикризисного управления входят следующие подсистемы:

|