Энергобезопасность. 1. Допромышленная история нефти упоминание в источниках, применение

Скачать 0.69 Mb. Скачать 0.69 Mb.

|

|

18. Нефтегазовые конфликты России Белоруссии? Первый конфликт начался в декабре 2006 года, когда «Газпром» объявил окончательный вариант цены на природный газ для Республики Беларусь в размере 105 долл. за 1000 м³. Причём, 75 долларов подлежат оплате деньгами, а остальные 30 Белоруссия имела бы право оплатить акциями «Белтрансгаза», который был оценён в 5 миллиардов долларов. 27 декабря председатель совета директоров «Газпрома» Алексей Миллер пригрозил в случае отсутствия контракта до конца 31 декабря 1 января в 10:00 по московскому времени отключить Белоруссию от российского газа. В ответ Белоруссия отказывалась подписать контракт на транзит газа в Европу по своей территории. Европейские потребители опасались, что произойдёт повторение российско-украинского газового конфликта, однако, после 3 дней переговоров 31 декабря, когда до наступления нового года оставалось 2 минуты, контракт на поставку и транзит газа на 2007 год был подписан. На следующий день правительство России ввело пошлину на экспорт нефти в Белоруссию, так как Белоруссия на протяжении 9 лет не платила России договорённую часть выручки от перепродажи дешёвой российской нефти. 3 января Белоруссия ввела собственную пошлину на транзит нефти, в размере 45 долларов за тонну. Россия назвала это действие «нарушением двусторонних договорённостей», в том числе и потому, что подобная пошлина является уникальной в мировой практике, в которой транзитные грузы, не произведённые и не потребляемые в стране, пошлинами не облагаются. Вечером 6 января Россия потребовала от белорусских властей отменить «незаконно введённые» пошлины, обещав в случае отказа принять «адекватные» меры. 7 января поступил официальный отказ из Минска. Утром 8 января Польша заявила о том, что по нефтепроводу «Дружба» перестала поступать российская нефть. Днём руководство компании «Транснефть» заявило, что подача была прекращена по их инициативе, так как по их словам имел место незаконный отбор нефти на территории Белоруссии. По словам генерального директора компании Семёна Вайнштока с 1 января Белоруссия несанкционированным образом изъяла из экспортного трубопровода 79 тыс. тонн нефти. 10 января состоялся телефонный разговор Александра Лукашенко с Владимиром Путиным, после чего в ночь на 11 число Белоруссия отказалась от экспортных пошлин. Той же ночью по нефтепроводу «Дружба» был возобновлён транзит нефти в Европу. 11 января председатель правительства Белоруссии Сергей Сидорский прибыл в Москву, где провёл переговоры с российским коллегой. В июне 2010 года между Москвой и Минском возник очередной газовый спор. Белоруссия с начала 2010 года платила России за газ не по контракту, а по установленной ею в одностороннем порядке цене, в результате чего задолжала около 200 миллионов долларов. 15 июня президент РФ Дмитрий Медведев заявил, что дает Белоруссии пять дней, чтобы определиться с оплатой, а "Газпром" назвал дедлайн — 21 июня, после которого в случае неурегулирования ситуации поставки могут быть ограничены. 21 июня "Газпром" начал вводить ограничения в поставках газа Белоруссии. 22 июня, когда поставки были сокращены уже на 30%, президент Белоруссии Александр Лукашенко объявил, что поручил прекратить транзит газа из РФ в Европу. 23 июня "Газпром" довел ограничения поставок газа Белоруссии за долги до 60% от плановых объемов. При этом глава российского газового холдинга Алексей Миллер сообщил, что транзит газа через территорию республики европейским потребителям осуществляется в полном объеме и потребители российского газа не испытывают с его поставками никаких проблем. Утром 24 июня "Газпром" сообщил, что Белоруссия погасила долг, и поставки газа республике возобновлены в полном объеме. Деньги для расчета с "Газпромом" за поставленный газ одолжил Белоруссии президент Азербайджана Ильхам Алиев. В конце марта 2010 года правительство Белоруссии обратилось в Экономический суд СНГ с просьбой запретить России взимать таможенные пошлины на нефтепродукты, поставляемые в Белоруссию. Белорусская сторона сослалась на межправительственное соглашение о свободной торговле от 13 ноября 1992 года и протокол о введении режима свободной торговли между Белоруссией и Россией от 6 января 1995 года, которым установлено, что стороны не применяют пошлины во взаимной торговле. Позиция белорусской стороны состояла в том, что единственным исключением из режима беспошлинной торговли является сырая нефть, часть которой облагается экспортной пошлиной в соответствии с белорусско-российским межправпротоколом от 27 января 2010 года, которым определены условия поставки российской нефти в Белоруссию в 2010 году. Москва заявила, что исковые требования не имеют правовой природы, поскольку РФ имеет право даже в рамках Таможенного союза применять экспортные пошлины. 8 октября 2010 года Экономический суд СНГ дал Белоруссии и России три месяца на решение спора по пошлинам на нефтепродукты вне суда. 9 декабря по итогам встречи глав государств Таможенного союза глава Минэкономразвития РФ Эльвира Набиуллина заявила, что РФ с 1 января отменит пошлины на нефть для Минска при ратификации им документов по ЕЭП (Единое экономическое пространство), экспортные пошлины на нефтепродукты будут взиматься на внешних границах ТС, и Белоруссия согласилась полностью перечислять их в российский бюджет. 30 декабря Белоруссия официально заявила о выполнении внутригосударственных процедур по вступлению в силу соглашений о формировании Единого экономического пространства. Очередной нефтегазовый конфликт между Беларусью и Россией разгорается в 2016 году. Мировые цены на энергоносители падают, российский рубль заметно девальвировался, а цена транзита газа в формуле, по которой платит Беларусь, установлена в долларах. Минск считает это несправедливым и высчитывает свою, «справедливую» со своей точки зрения, цену — 73 доллара за 1 тыс. куб м вместо контрактных 132 долларов. Побочным эффектом газового конфликта становятся проблемы с нефтью. Вице-премьер России Аркадий Дворкович заявляет, что Россия из-за недоплаты за поставки газа приняла решение о сокращении поставок нефти в Беларусь. Он также говорит, что урегулирование газового спора между Россией и Беларусью возможно в судебном порядке. На февраль 2017 года долг Минска перед Москвой за поставки российского газа достигает 600 миллионов долларов. Белорусские НПЗ недогружены, Минск теряет валютную выручку от экспорта нефтепродуктов. Осенью 2016 года стороны объявляют о достижении компромисса: цена газа останется на прежнем уровне, но Москва предоставит межбюджетную компенсацию. В апреле 2017 года договоренности, наконец, формализованы. Вице-премьер Владимир Семашко сообщает, что возобновляются поставки нефти в Беларусь в объемах, утвержденных действующим соглашением (24 млн тонн в год). Такие объемы оговорены до 2024 года включительно. При этом до 2018 года включительно из 24 млн 18 будет отправляться на переработку на НПЗ. Для 6 млн тонн придуман термин «перетаможка». Эти объемы в Беларуси не перерабатывают, но пошлины с такого объема поступают в бюджет Беларуси. Это 500−800 млн долларов. Всем очевидно, что такое решение — временное. «Задача стоит, чтобы прийти в конце концов к 1 января 2025 года к одинаковой или очень близкой цене газа для Беларуси к той цене, которая есть в России. По крайней мере в тех российских регионах, которые граничат с Беларусью (Смоленской, Брянской областью), Великом Новгороде, Москве», — подчеркивает тогдашний вице-премьер. Приостановка поставок российской нефти в Беларусь с 1 января 2020 года связана с тем, что Москва не пошла на уступки по ряду вопросов, которые в 2019 году обсуждались в рамках программы углубленной интеграции. Беларусь хотела компенсацию за налоговый маневр, который провела Россия и таким образом повысила стоимость нефти для Беларуси. Но Москва ответила, что на это можно рассчитывать после унификации налогового законодательства двух стран. До сих пор не решен вопрос с компенсацией за «грязную» нефть. Москва готова платить только за документально подтвержденные убытки, а не за мифическую упущенную выгоду. Минск предлагал повысить тариф на транзит российской нефти и таким образом как-то решить вопрос с «грязной» нефтью. Но Москва согласилась повысить тариф на транзит на минимально возможный процент. На высшем уровне вроде была достигнута договоренность, что Беларусь не будет платить премии российским нефтяным компаниям за долгосрочные контракты. И таким образом будет получена частичная компенсация. Но стороны не смогли договориться. С 1 января Россия приостановила поставки нефти в Беларусь. Поставки российской нефти в Белоруссию были прекращены из-за отсутствия договоренностей по стоимости сырья и подписанных контрактов между компаниями двух стран. Накануне Александр Лукашенко и Владимир Путин несколько раз созванивались и провели переговоры. Уже 4 января возобновлена поставка нефти на белорусские НПЗ. До конца суток было прокачано 6 тыс. тонн нефти. В целом в январе может быть прокачано 650 тыс. тонн. По данным "Белнефтехима", в настоящее время цена поставок нефти из РФ в Белоруссию составляет 83% от мировой цены на нефть. Со ссылкой на источники пишут, что поставки нефти из РФ на белорусские НПЗ "Нафтан" и Мозырский НПЗ готовы начать"Русснефть" и "Нефтиса" (входят в "Сафмар" Гуцериева). В "Транснефти" подтвердили, что получили заявку на прокачку на "Нафтан" 133 тыс. тонн нефти. 10 января Александр Лукашенко подписал указ, согласно которому вводится экологический налог на транзит нефти по территории Беларуси. По сообщению пресс-службы президента Беларуси, в целях формирования источника денежных средств для ликвидации возможных экологических последствий в случае аварии на магистральном нефтепроводе либо иных непредвиденных ситуаций, связанных с перемещением нефти и нефтепродуктов по территории Беларуси, для организаций, осуществляющих транспортировку нефти и нефтепродуктов, установлена ставка налога на прибыль в размере 50%. Кроме того, признана объектом налогообложения экологическим налогом транзитная транспортировка по территории Беларуси нефти и нефтепродуктов магистральными трубопроводами. 19. Влияние санкций на российскую энергетику в 2014-2018 гг.? В 2014 западные государства посчитали недопустимым действия властей РФ в отношении присоединения Крыма, а также вмешательство в конфликт на востоке Украины. Как следствие, Европейский Союз ввёл в отношении к России санкции (Решением Совета Европейского союза от 17 марта 2014 года) [1]. Это коснулось различных отраслей экономики, в том числе и ТЭК. В соответствии с этим документом был установлен запрет на: финансирование проектов в ТЭК (В результате введения санкций 9 из 10 проектов об освоении российского шельфа в Черном море и в Арктике, совместно реализуемых компаниями «Роснефть» и «ExxonMobil» были приостановлены); импорт высокотехнологического оборудования, которое используется при добыче сланцевой нефти и нефти в Арктике и на глубоководном шельфе, а также оборудование, необходимое для проектов по разведке и добыче сланцевой нефти путём гидроразрыва пласта. Политика импортозамещения в России активно осуществляется с начала 2015 года. Предполагается постепенный переход на отечественное производство конкурентоспособной продукции в отраслях, имеющих высокую степень зависимости от импорта. Топливно-энергетический комплекс России до 2014 года сильно зависел от зарубежных технологий. На долю импортного оборудования в нефтегазовом секторе в 2015 году приходилось 60%, в декабре 2017 года – 52%, через два года будет составлять 40%. Одним из примером налаживания производства собственного оборудования для нужд ТЭК является компания «Метаклэй». В 2015 году ФРП предоставил данной компании заём на сумму 299 млн рублей под 5% годовых для реализации проекта общей стоимостью на сумму 517 млн рублей [5]. «Метаклэй» открыл завод по производству нанополимеров для последующего изготовления антикоррозионного покрытия газовых трубопроводов. За последние 5 лет компания смогла с нуля до 80% обеспечить потребность внутреннего рынка в антикоррозионных покрытиях для газопроводных труб в условиях возникшей потребности импортозамещения. Уникальность материала состоит в том, что, в отличие от зарубежных аналогов, качество защиты труб достигается при однослойном нанесении полимеров, в то время как импортное оборудование необходимо покрывать несколькими слоями. Сейчас данная технология используется при строительстве газопровода «Сила Сибири» и планируется использовать антикоррозионное покрытие производства этой компании при строительстве «Северного потока-2». Ещё одним примером компании, которая планирует реализовать проект по производству комплексного оборудования для повышения нефтеотдачи, эксплуатации скважин и утилизации попутного газа, является «НПК УралНефтьСервис» (Екатеринбург). В мае 2016 года Фонд Промышленного Развития Минпромторга РФ (ФПР) одобрил заём на сумме 240 млн рублей на развитие нового производства. Аналогов российской комплексной разработке в настоящее время в мире нет, как говорится в пресс-релизе ФПР. В Архангельске 19-20 октября 2017 года прошёл 5-ый международный форум «Арктические проекты – сегодня и завтра». Василий Осьмаков, Министр промышленности и торговли РФ, подчеркнул, что освоение и развитие Арктики является приоритетным направлением целого ряда государственных программ. Так, Министерство промышленности и торговли РФ является исполнителем и участником программы подпрограмм по созданию отечественного оборудования и технологий для работы на шельфе, развитию Северного морского пути и обеспечения судоходства в Арктике. В связи с этим в феврале 2018 года открылось крупное литейное производство во Владимирской области для нужд ТЭКа. Сталелитейный завод «Гусар» в г. Гусь-Хрустальный с 2014 года данный завод является участником программы импортозамещения Минпромторга России. Сейчас он является одним из ведущих российских предприятий по производству трубопроводной арматуры для нефтегазовой сферы. 20. Каково содержание стратегии «разворота на Восток» в энергетической сфере? «Разворот на Восток» направлен на укрепление торгово-экономических и политических связей России со странами АТР. Основным элементом данной стратегии является сотрудничество в энергетической сфере, а основным партнером и крупнейшим инвестором – Китай. В свою очередь, значительные запасы энергоресурсов в восточных районах России представляют интерес для Китая. Наблюдаемые тенденции на энергетических рынках Китая свидетельствуют об усилении конкуренции между поставщиками энергоресурсов и сжатии потенциальных ниш для российских энергоресурсов. В октябре 2014 г. Россия и Китай подписали пакет двусторонних торговых соглашений об экономическом сотрудничестве, в том числе в области энергетики. Особого внимания требует тот факт, что Китай намерен снизить потребление угля за счёт перехода на газ. Для этого Китаю нужен надёжный поставщик, в роли которого выступает Россия. Так, 2 декабря 2019 года состоялся официальный ввод газопровода «Сила Сибири» в эксплуатацию. Его пропускная способность составляет 38 миллиардов кубометров газа в год. Кроме того, в конце 2022 года подача газа в «Силу Сибири» начнется еще с одного месторождения — Ковыктинского, на основе которого формируется Иркутский центр газодобычи. Для «Газпрома» это – шанс стать одним из главных поставщиков для китайского рынка. Транспортировка российского газа в Китай – лишь одно из направлений двустороннего сотрудничества в энергетической сфере. Не менее важным является привлечение китайских инвестиций в российские проекты. В этом отношении на нынешнем форуме также был достигнут существенный прогресс. В частности, компания «Роснефть» подписала соглашение о сотрудничестве с CNPC в области разведки и добычи нефти в России. Стратегия «разворота на Восток» позволяет России занять одно из ключевых мест на энергетическом рынке Азии, снизив зависимость от поставок в Европу. 21. «Сланцевая революция» в США: причины и последствия Американская «сланцевая революция» стала результатом мультипликативного эффекта от объединения нескольких отдельных (частных) достижений революционного НТП в единую коммерческую систему. А именно: разработка технологии множественного гидроразрыва пласта на горизонтальных скважинах, экономические (налоговые и инвестиционные стимулы), правовые (модель недропользования), финансовые (доступный и дешевый кредит), институциональные (множество дееспособных мелких и средних компаний и высококонкурентная среда их существования/деятельности, обеспечивающая их эффективность) и прочие факторы. Плюс благоприятное стечение обстоятельств (растущие в 2000-е годы цены на нефть, а вслед за ними – и на газ). Все это привело к сланцевой революции. Она запустила последовательную цепочку глобальных по последствиям «эффектов домино». 1) Взрывной рост добычи сланцевого газа в США привел к формированию избытка предложения и резкому снижению цен на газ в стране. Стало выгоднее покупать газ собственный, чем импортный. Фактическое закрытие рынка США для импортного (кроме канадского) газа привело к переориентации в Атлантическом бассейне экспортных потоков сжиженного природного газа (СПГ). 2) Из-за избытка предложения, как это обычно и бывает, стали активно развиваться спотовые продажи и рынок разовых сделок, особенно в Великобритании и Северо-Западной Европе. Это оказало серьезное влияние на контрактные структуры и механизмы ценообразования поставок сетевого газа в Европу основных традиционных экспортеров – России, Норвегии, Алжира и новых поставщиков, в первую очередь Катара. 3) Пошла игра на понижение цен (вплоть до прямого демпингования) в условиях, когда у покупателей расширились возможности выбора альтернативных поставщиков. 4) Для Азии (и нефтяной индексации). Наращивание добычи сланцевого газа в США приведет к превращению страны в экспортера сжиженного природного газа. 5) Для формирования глобального рынка газа. Превратившись в газового экспортера, США станут вторым после Катара глобальным арбитражером на рынке СПГ. 6) Сланцевая революция продлевает эру углеводородной энергетики. ставший дешевым американский газ начал вытеснять более дорогой (по американским меркам) уголь из баланса котельно-печного топлива на рынке США. 7) Уменьшение потребления угля в США и замещение его газом и, наоборот, наращивание потребления угля в Европе и вытеснение им газа привело к уменьшению выбросов СО2 в США и фактическому (но не статистическому, из-за механизма торговли квотами на выбросы) наращиванию выбросов в Европе. 8) Успехи в добыче сланцевого газа и снижение цен на него в США привели к переносу акцента в освоении сланцевых ресурсов углеводородов с сухого на жирный газ и сланцевую нефть в США для повышения монетизации их освоения. Наращивание добычи сланцевой нефти в США повышает вес этой страны на мировом рынке нефти. 9) Снижение цен на газ в США приводит к развороту международных потоков капитала: инвестиции в энергоемкие производства начинают возвращаться в США, привлекаемые низкими затратами на энергию, из развивающихся стран, куда они ранее двигались из-за низких издержек на рабочую силу и пренебрежения стандартами охраны окружающей среды. 22. Энергетическая система Китая: топливно-энергетический баланс, структура импорта энергоресурсов.

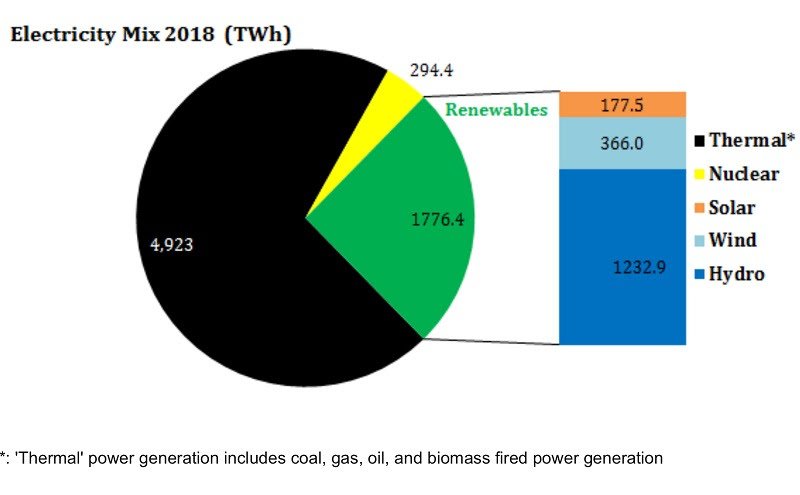

В 2018 году в КНР были введены в эксплуатацию 41,19 ГВт тепловых электростанций (ТЭС), на 7,5% меньше, чем в 2017 году. С учетом выбытия старых мощностей установленная мощность тепловой генерации выросла на 33,6 ГВт. К тепловой генерации относятся объекты работающие на основе угля, газа, биомассы и нефтепродуктов. Выработка ТЭС выросла на 7,3% — до 4923,1 ТВт*ч. Доля ТЭС в генерации в 2018 г составила 70,4%, В Китае построены гигантские мощности «новых ВИЭ» (солнечная и ветровая энергетика). Их доля в выработке растёт. В то же время в масштабах электроэнергетики КНР эта доля остаётся незначительной. Другими словами, декарбонизация энергетического сектора идёт, но медленно. Очевидно, что доля солнца и ветра будет расти и дальше, установлены соответствующие цели. В то же время сохраняется высокая степень неопределенности в отношении темпов структурных изменений в электроэнергетике Китая. 23. ВИЭ: виды, доля в энергобалансе, перспективы развития? Виды ВИЭ: Ветряная энергия Гидроэнергия Энергия приливов и отливов Энергия волн Энергия солнечного света Геотермальная энергия Рассеянная тепловая энергия: тепло воздуха, воды, океанов, морей и водоемов Биоэнергетика Доля ВИЭ в производстве электричества — 17,2 % (Россия) Доля ВИЭ в производстве электричества — 26% (Мир)

Перспективы развития: Возобновляемая энергия стала более конкурентоспособным способом удовлетворения новых потребностей в электроэнергии. Расходы на возобновляемые источники энергии продолжают снижаться и ВИЭ становятся конкурентоспособными; Конкурентоспособные закупки, аукционы, выступают механизмами снижения затрат. Глобальная конкуренция способствует распространению лучших практик разработки проектов ВЭИ, снижению проектного риска и повышению эффективности использования возобновляемых источников. Стоимость электроэнергии солнечной энергии снизилась на 69%. Ветровая энергетика на суше - стоимость снизилась на 18%; (стоимость электроэнергии на новых проектах, которые в настоящее время вводятся в эксплуатацию в настоящее время, составляют 0,04 долл. США / кВтч.). Снижается стоимость солнечных фотоэлектрических модулей. За последние 7 лет, доля технологий возобновляемой гидроэнергии сократилась с 72,3% до 50,9%; доля ветряной энергии увеличилась с 14,5% до 22,7%; технологии солнечной энергии – с 3,2% до 17,6%. Больше всего инвестиций в виэ приходится на Китай. Говоря о России: Важный аспект в развитии технологий ВИЭ — развитие микрогенерации, которая подразумевает производство электроэнергии небольшими объектами. Законопроект, который позволит более активно применять такие технологии, находится на рассмотрении в Госдуме. В целом потенциал ВИЭ в нашей стране оценивается на уровне 10−12%, в случае если будет снижена стоимость выработки такой электроэнергии. Но нельзя не отметить, что в России уже сегодня 35% производства электроэнергии приходится на неуглеродную генерацию — атомную и гидроэнергию. А в тепловой генерации более 80% занимает газовая, оказывающая наименьшее климатическое давление. Поэтому говорить о том, что 99% электроэнергии в России добывается неэкологичным путем, нельзя. Отдельно хотелось обратить внимание, что, возможно, именно Россия может сыграть ключевую роль в переходе от неэкологичных способов получения электроэнергии в мире к экологичным. Я говорю о водородных технологиях, в которых у нас есть интересные наработки. „Газпром“ ведет разработки по модификации природного газа с помощью водорода. Если заместить 10% углерода водородом, это снижает выбросы в атмосферу практически до нуля по всей цепочке, от добычи до конечного потребителя. Эта технология открывает перед нами возможности внести вклад в развитие мировой энергетики. В целом ВИЭ в нашей стране могут и должны выступать как поддерживающие технологии там, где это экономически целесообразно. Например — в отдаленных регионах и изолированных энергосистемах, где нет доступа к центральному снабжению. 24. Газопроводные проекты РФ на европейском рынке. 1. Ямал-Европа (Торжок – Смоленск – Минск – Франкфурт-на-Одере). 2000 километров, 32,9 млрд куб. Метров газа проектная мощность. Транснациональный газопровод «Ямал — Европа» проходит по территории четырех стран — России, Белоруссии, Польши и Германии. Новый экспортный коридор повысил гибкость и надежность поставок российского газа в Западную Европу. Европейский Союз отнес проект «Ямал — Европа» к приоритетным инвестиционным проектам, реализуемым в рамках Trans-European Network (TEN, «Трансъевропейские сети»). 2. Голубой поток. Газопровод «Голубой поток» предназначен для поставок российского природного газа в Турцию через акваторию Черного моря, минуя третьи страны. «Голубой поток» дополняет газотранспортный коридор из России в Турцию, который проходит через территорию Украины, Молдавии, Румынии и Болгарии. «Голубой поток» существенно повысил надежность поставок газа в Турцию, а также способствует развитию газового рынка и газовой инфраструктуры этой страны. Протяженность – 1213 км. Основным партнером «Газпрома» при строительстве «Голубого потока» выступала итальянская компания Eni. Проектная мощность – 16 млрд куб. м газа в год. 3. Турецкий поток. 31.5 млрд куб м газа в год – проектная мощность в год. «Турецкий поток» — новый экспортный газопровод из России в Турцию через Черное море. Первая нитка газопровода предназначена для поставок газа турецким потребителям, вторая — для газоснабжения стран Южной и Юго-Восточной Европы, обе имеют мощность по 15,75 млрд куб м. Ввод в эксплуатацию запланирован на конец 2019 года. Морской газопровод «Турецкий поток» проходит от КС «Русская» в районе Анапы по дну Черного моря до побережья Турции. Протяженность — более 930 км. Далее будет проложена сухопутная транзитная нитка до границы Турции с сопредельными странами. 4. Минск-Виьнюс-Каунас-Калининград (Белоруссия-Литва-Россия). Газопровод «Минск — Вильнюс — Каунас — Калининград» обеспечивает поставки природного газа потребителям Калининградской области — самой западной территории России, полностью отделенной от основной части страны сухопутными и морскими границами иностранных государств. 5. Северный поток. Протяженность – 1224 километра. Мощность двух ниток – 55 млрд куб м газа. «Северный поток» — экспортный газопровод из России в Европу через Балтийское море. Он напрямую связывает «Газпром» и европейских потребителей, минуя транзитные государства. «Северный поток» обеспечивает высокую надежность поставок российского газа в Европу. 6. Северный поток 2. Протяженность – 1200 км, 55 млрд куб м газа- мощность дух ниток. Решение о создании газопровода «Северный поток — 2» основывается на успешном опыте строительства и эксплуатации газопровода «Северный поток». Новый газопровод, также как и действующий, напрямую свяжет «Газпром» и европейских потребителей и обеспечит высокую надежность поставок российского газа в Европу. Это особенно важно в условиях падения добычи газа в Европе и роста спроса на его импорт. Точкой входа газопровода «Северный поток — 2» в Балтийское море станет район Усть-Луги Ленинградской области, далее газопровод пройдет по дну Балтийского моря и выйдет на территории Германии в районе Грайфсвальда, недалеко от точки выхода «Северного потока» 25. Энергетические проекты в Средней Азии. ЛУКОЙЛ в Узбекистане, проект Кандым-Хаузак-Шады. Разработка Кандымской группы месторождений является одним из приоритетных проектов компании. Ключевым объектом проекта Кандым является газоперерабатывающий комплекс мощностью 8 млрд куб. м газа в год, один из крупнейших в Средней Азии. Комплекс предназначен для очистки газа от сероводорода и производства товарного газа, стабильного газового конденсата и товарной серы. Площадь контрактной территории составляет 431 кв. км. В состав Кандымского газоперерабатывающего комплекса, мощностью 8 млрд куб. м, входят две технологические линии по 4 млрд куб. м каждая, объекты внешнего электро- и водоснабжения, система сбора и экспортный газопровод, вахтовый городок, пожарное депо и другие объекты. Добыча газа в 2017 – 4,8 млрд куб м. ЛУКОЙЛ, Узбекистан, проект Гиссар. Проект Гиссар располагается в Кашкадарьинской области Узбекистана. На контрактной территории расположено 7 месторождений. Благодаря запуску основных производственных объектов ЛУКОЙЛ успешно вывел проект Гиссар на запланированный уровень добычи газа, составляющий 5 млрд куб. м в годовом исчислении. Среди запущенных объектов – установка комплексной подготовки газа проектной мощностью 4,4 млрд куб. м в год, установка предварительной подготовки газа, а также шесть газосборных пунктов. Добыча газа в 2017 – 3,3 млрд куб м. Добыча нефти – 287 млн баррелей н.э. ГАЗПРОМ, проект Сила Сибири. Протяженность – примерно 3000 км. 38 млрд куб м газа в год – экспортная производительность. Магистральный газопровод «Сила Сибири» будет транспортировать газ Иркутского и Якутского центров газодобычи российским потребителям на Дальнем Востоке и в Китай («восточный» маршрут). В мае 2014 года «Газпром» и Китайская Национальная Нефтегазовая Корпорация (CNPC) подписали Договор купли-продажи российского газа по «восточному» маршруту (газопроводу «Сила Сибири»). Договор заключен сроком на 30 лет и предполагает поставку в КНР 38 млрд куб. м газа в год. Начало поставок — 1 декабря 2019 года. В сентябре 2016 года «Газпром» и CNPC подписали EPC-контракт на строительство подводного перехода трансграничного участка «Силы Сибири» через реку Амур. Сооружение перехода с китайской стороны началось в апреле 2017 года, а в мае был открыт временный двусторонний пункт пропуска через российско-китайскую границу для организации доступа и беспрепятственной работы строительной техники и персонала в пограничной зоне. КАСПИЙСКИЙ ТРУБОПРОВОДНЫЙ КОНСОРЦИУМ. Крупнейший международный нефтетранспортный проект с участием России, Казахстана, а также ведущих мировых добывающих компаний, созданный для строительства и эксплуатации магистрального трубопровода протяженностью более 1,5 тыс. км. В систему поступает нефть в основном с обширных месторождений Западного Казахстана, а также сырье российских производителей. Нефть транспортируется до Морского терминала компании в поселке Южная Озереевка (западнее Новороссийска), где загружается на танкеры для отправки на мировые рынки. ИНТЕР РАО, Сангтудинская ГЭС-1. Совместный российско-таджикский проект, общая стоимость составляла 482 млн долларов, 75% акций принадлежат РАО ЕЭС Россия. Проектная мощность – 670 мВТ, годовая выработка электроэнергии – 2,7 млрд кВт ч/год. Россия и Туркмения. Туркмения транспортирует свой газ в Россию по газопроводу «Средняя Азия — Центр». САЦ работает не в полную мощность. Россия приостановила импорт туркменского газа в апреле 2009 года из-за аварии. 9 января 2010 года были возобновлены поставки туркменского газа в Россию. Технические вопросы были решены, но под влиянием мировой рецессии Россия с 2010 года снизила закупки до 10-11 миллиардов кубометров газа, что вчетверо меньше, чем в 2008 году. 26. СПГ: история развития, роль на мировом рынке, основные производители и потребители До 1990 года все объемы СПГ торговались в рамках контрактов сроком на 20-25 лет. По мере роста рынка и увеличения количества игроков начала расти доля краткосрочных продаж - спот-поставок и контрактов длительностью 1-4 года, что позволило рынку стать более гибким и мобильным. Среди основных современных тенденций рынка - растущие объёмы строительства плавучих регазификационных терминалов и плавучих заводов по сжижению газа (в мире запланирована реализация 30 проектов). Потребление увеличилось (азиатские гос-ва) на 29 млн.т. и составило 293 млн тонн. Спрос составит 500 млн т, ожидается до 2030 г. (Royal Dutch Shell), рот спроса у Китая Крупнейшие производители 2017г.: Катар, Австралия, Малайзия, Нигерия, Индонезия, США Импортеры: Япония, Южная Корея, Китай, Индия. Новыми потребителями данного вида топлива стали Франция, Литва, Нидерланды, Великобритания, Мальта и Польша. Существующих СПГ-мощностей недостаточно для удовлетворения текущего спроса; доминируют долгосрочные контракты, привязанные к цене на нефть Активизируется торговля СПГ в Китае на Шанхайской бирже Ценовая привязка СПГ к внутренним ценам на газ в США Развитие независимых индикаторов спотовой торговли СПГ. Сейчас создание нового фьючерсного контракта становится основным конкурентом всем проектам независимого ценообразования на СПГ в мире, среди которых и Китай, и Япония, и Сингапур Неопределенность спроса: Высокая, рынок обманывает ожидания - несколько лет подряд спрос на СПГ стагнировал. Неопределенность предложения: Новые мощности в стадии строительства, к 2020 г. -увеличить объем предложения на 50% по сравнению с 2015 г. Неопределенность торговли: изменение торговли СПГ, бывшие страны-экспортеры начинают его импортировать и наоборот (Египет, Индонезия, Малайзия); Этапы производства СПГ: добыча, подготовка и транспортировка природного газа по газопроводу к заводу по его сжижению; обработка, сжижение природного газа и хранение СПГ в терминале. загрузка СПГ в танкеры-газовозы и морская транспортировка потребителям разгрузка СПГ на приемном терминале, хранение, регазификация и поставка конечным потребителям Россия: два завода по сжижению природного газа: 1. Производственный комплекс «Пригородное» (Сахалин Энерджи), мощностью 9.6 млн. тонн СПГ в год; 2. Ямал СПГ, мощностью 5.5 млн. тонн СПГ в год. Проект "Сахалин-2" Проект включает в себя строительство и эксплуатацию технологических объектов мирового уровня для добычи и экспорта сырой нефти и природного газа, а также завод по производству сжиженного природного газа. В 2017 году Sakhalin Energy добыла 4,17 млн тонн (30,71 млн баррелей) нефти и 1,64 млн тонн (14,46 млн баррелей) конденсата, а также произвела 11,49 млн тонн СПГ. Китай: спрос активно растет, крупнейший экспортер СПГ США: активные темпы роста пр-ва, строительство новых терминалов, накопление мощностей. Соперничество с Россией, Австралией. план по созданию фьючерсного контракта на СПГ c физической поставкой в Мексиканском заливе Австралия: Австралий планирует опередить Катар в 2019 году, который экспортирует 77 млн. тонн СПГ в год. Но лидерство на рынке будет кратковременным — Катар анонсировал планы по расширению мощностей до 100 млн. тонн в год и отменил мораторий на разработку месторождения на месторождении North Field. США также ожидают роста экспорта в период 2020—2030 годах: в 2025 году ожидаемый экспорт составит 86 млн. тонн; в 2040 — 115 млн. тонн. 27. Значение Арктики для мировой энергетики. Арктический регион становится ключевым источником российских энергоресурсов. На территории арктической зоны сосредоточены 72% углеводородного сырья, которое есть в РФ. Развитие Северного морского пути – транспортного коридора для транпспортировки нефти и газа – совершит прорыв в сообщении между Европой и Азией. (за счёт увеличения добычи ресурсов) Регионы должны получать выгоду от реализации арктических проектов Развитие технологий добычи и транспортировки энергоресурсов в услових Севера Проект "Ямал СПГ" "Ямал СПГ" – интегрированный проект по добыче, сжижению и поставкам природного газа. 5 декабря 2017 года, завод «Ямал СПГ» (п. Сабетта, ЯНАО) начал производство СПГ на первой технологической линии проектной мощностью 5,5 млн тонн СПГ в год. Проект реализуется на полуострове Ямал за Полярным кругом на базе Южно-Тамбейского месторождения. Проект предусматривает строительство завода по производству СПГ мощностью около 16,5 млн тонн в год на ресурсной базе Южно-Тамбейского месторождения. Доказанные и вероятные запасы газа месторождения составляют 926 млрд м³. Оператором проекта является ОАО "Ямал СПГ" – совместное предприятие ОАО "НОВАТЭК" (50,1%), концерна TOTAL (20%) и Китайской Национальной Нефтегазовой Корпорации (20%) и Фонда Шелкового пути (9,9%). Строительство порта Сабетта по своим масштабам является крупнейшим инфраструктурным проектом в мире, реализуемом в арктических широтах. Примечательно, что ещё при начале реализации проекта были заключены долгосрочные контракты на реализацию 95% СПГ. СПГ – топливо будущего, и Ямал является уникальным местом в Арктике по его добыче, производству и транспортировке в страны АТР и Европы по Северному морскому пути, тем более с учетом перспектив развития центров СПГ на полуострове Ямал и на Гыдане (ЯНАО). Проект "Арктик СПГ-2" Проект «Арктик СПГ 2» предусматривает строительство трех очередей по производству сжиженного природного газа (СПГ) мощностью 6,6 млн тонн в год каждая на основаниях гравитационного типа (ОГТ). Проект реализуется на ресурсной базе Утреннего месторождения. По состоянию на 31 декабря 2018 года, запасы Утреннего месторождения по российской классификации составили 1 978 млрд куб. м природного газа и 105 млн тонн жидких углеводородов. ООО «Арктик СПГ 2» владеет лицензией на экспорт СПГ. Пуск первой линии запланирован приблизительно на 2023 год с поэтапным вводом объекта в 2023—2025 годах. В январе 2019 года Новатек заключил в общей сложности контракты на поставку оборудования на сумму более $5 млрд, что составляет около четверти от планируемых расходов на проект. Стоимость "Арктик СПГ-2" предварительно оценивается в $25,5 млрд. ПАО «НОВАТЭК» объявило, что его дочернее предприятие ООО «Арктик СПГ 2» (далее «Проект») и компания Siemens подписали договор поставки компрессорного оборудования для трех линий по сжижению природного газа Проекта. 28. Энергетическая система Индии: топливно-энергетический баланс, структура импорта энергоресурсов. | ||||||||||||||||||||||||||||||||||||||||||||