1 финансовый анализ и его роль в рыночной экономике

Скачать 233.5 Kb. Скачать 233.5 Kb.

|

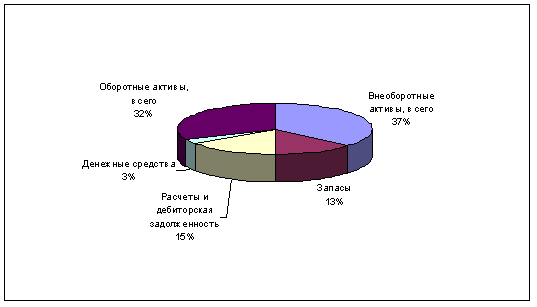

2.2 Анализ ликвидности и платежеспособности, оценка финансовой устойчивости организацииОсновными элементами анализа финансового состояния ОАО «Институт Пермгипромашпром» являются: 1) состав и структура активов (имущества, материальных и нематериальных ценностей, являющихся ресурсами производственно-хозяйственной деятельности организации), их состояние и динамика; 2) состав и структура пассивов (собственного и заемного капитала), их состояние и динамика; 3) абсолютные и относительные показатели финансовой устойчивости организации и оценка изменений ее уровня; 4) платежеспособность организации и ликвидность активов баланса. Имущественное положение предприятия оценивается исходя из наличия и размещения его экономических ресурсов (активов) и источников их формирования (пассивов). Сопоставление стоимости активов, которыми располагает предприятие, с величиной пассивов позволяет оценить финансовое состояние предприятия. Эта оценка осуществляется по данным бухгалтерского баланса. Проанализируем имущественное положение ОАО «Институт Пермгипромашпром» по данным бухгалтерского баланса на 31 декабря 2008 года (см. Приложение 4) . Показатели имущественного положения представлены в таблице 4 и на рисунке 1. Наибольший удельный вес в имуществе предприятия занимают внеоборотные средства: на начало отчетного периода - 53,64% на конец отчетного периода -55,65%. В структуре внеоборотных активов увеличилась доля основных средств и снизилась стоимость незавершенного строительства. К концу года значительно снизились денежные средства (на 88,83%), а так же запасы. Возросла доля заемных средств, рост составил 37,94%. Таблица 4. - Анализ имущественного состояния ОАО «Институт Пермгипромашпром», тыс. руб.

Рисунок 1 . Удельный вес элементов имущества в общей стоимости имущества но состоянию на 31.12.2007 г.  Рисунок 2 . Удельный вес элементов имущества в общей стоимости имущества но состоянию на 31.12.2008г. Проведем анализ источников финансирования имущества (таблица 5). Наибольший удельный вес из всех источников финансирования занимают: в начале года – собственные средства (28609 тыс. руб.); в конце года – заемные средства (38245 тыс. руб.). Удельный вес собственных средств в общей сумме всех источников в начале года составил 51,48%, в конце года – 30,41%. Удельный вес заемных средств в общей сумме всех источников, напротив, увеличился и составил в начале года 48,52%, в конце года – 69,57%. Снижение доли собственных средств составило 0,41%, а увеличение заемных средств 42,21%. Таблица 5. - Анализ источников финансирования ОАО «Институт Пермгипромашпром»

Состояние ОАО «Институт Пермгипромашпром» оценивается как кризисное финансовое положение и характеризуется: недостатком собственных источников формирования запасов в размере 20773 тыс. руб. недостатком собственных и долгосрочных заемных источников формирования запасов и затрат в размере 787 тыс. руб. недостатком общей величины основных источников для формирования запасов и затрат в размере 20538 тыс. руб. наблюдается снижение суммы собственного капитала на 11836 тыс. руб. оборотные средства на начало и конец периода имеют отрицательное значение, снижение составило 12647 тыс. руб. Иммобилизованные активы увеличились на сумму 811 тыс. руб. Таким образом, низкий уровень финансовой устойчивости ОАО «Институт Пермгипромашпром» требует разработки стратегии финансового оздоровления, ориентированной на оптимизацию структуры капитала предприятия. Таблица 6. - Абсолютные показатели финансовой устойчивости ОАО «Институт Пермгипромашпром», тыс. руб.

Проведем ранжирование активов ОАО «Институт Пермгипромашпром» по степени ликвидности (таблица 7). На конец отчетного периода произошло снижение более чем в 8 раз наиболее ликвидных активов (денежные средства и краткосрочные финансовые вложения). Увечилась доля быстрореализуемых активов на 4727 тыс. рублей, а так же внеоборотных активов на 811 тыс. рублей. Сократилась сумма медленно реализуемых активов (запасы с учетом НДС) на 3966 тыс. рублей. Таблица 7. - Ранжирование активов ОАО «Институт Пермгипромашпром» по степени убывания ликвидности, тыс. руб.

Ранжирование пассивов ОАО «Институт Пермгипромашпром» по степени срочности их погашения представлены в таблице 8. Увеличилась сумма наиболее срочных обязательств ( кредиторская задолженность) на 11046 тыс. рублей. Рост других краткосрочных обязательств (краткосрочные кредиты и займы, задолженность участникам по выплате доходов, прочие краткосрочные обязательства) составил 235 тыс. рублей. Долгосрочных обязательств предприятие не имеет. Собственный капитал (с учетом убытков, доходов будущих периодов и резервов предстоящих расходов) снизился на 11836 тыс. рублей. Таблица 8. - Ранжирование пассивов ОАО «Институт Пермгипромашпром» по степени возрастания срочности их погашения, тыс. руб.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения [3]: А1 > П1; А2 > П2; А3 > П3; А4 < П4. На начало периода: 2404 тыс. руб. < 26964 тыс. руб. – не соответствует; 12318 тыс. руб. > 0 тыс. руб. - соответствует; 11042 тыс. руб. > 0 тыс. руб. - соответствует; 29809 тыс. руб. < 28609 тыс. руб. - соответствует. На конец периода: 273 тыс. руб. < 38010 тыс. руб. – не соответствует; 17045 тыс. руб. > 235 тыс. руб. - соответствует; 7076 тыс. руб. > 0 тыс. руб. - соответствует; 30620 тыс. руб. < 16773 тыс. руб. - соответствует. Как на начало, так и на конец периода баланс не является абсолютно ликвидным, не выполняется первое условие. Платежеспособность - это наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Основными признаками платежеспособности являются: а) наличие в достаточном объеме средств на расчетном счете; б) отсутствие просроченной кредиторской задолженности. Для анализа платежеспособности используют три относительных показателя, расчеты которых приведены в таблице 9. Таблица 9. - Финансовые коэффициенты, применяемые для оценки ликвидности и платежеспособности организации

По данным таблицы можно сделать следующие выводы: коэффициент текущей ликвидности на конец 2008 г. ниже рекомендованных границ. Невыполнение установленного норматива создает угрозу финансовой нестабильности из-за различной степени ликвидности активов и невозможности их быстрой реализации в случае, если несколько кредиторов обратятся одновременно. снижение показателя критической ликвидности (с 0,55 до 0,45) означает снижение свободных денежных средств и дебиторской задолженности и уменьшение краткосрочных обязательств по сравнению с предыдущим периодом. То есть предприятие не сможет выплатить денежные средства кредиторам при условии своевременных расчетов с дебиторами; снижение значения коэффициента абсолютной ликвидности говорит о том, что предприятие не может покрыть свои обязательства. На конец года коэффициент ниже нормы. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||