Шпаргалки фин менеджмент. шпоры ф.м.. 1. Формирование и развитие финансового менеджмента как науки

Скачать 336 Kb. Скачать 336 Kb.

|

|

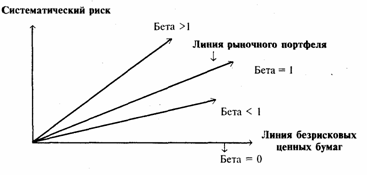

27. Способы проведения анализа рисков Анализ рисков подразделяют на два взаимно дополняющих друг друга вида: качественный и количественный. В основе оценки финансовых рисков лежит нахождение зависимости между определенными размерами потерь предприятия и вероятностью их возникновения. Эта зависимость находит выражение в строящейся кривой вероятностей возникновения определенного уровня потерь. Для построения кривой вероятностей возникновения определенного уровня потерь (кривой риска) применяются различные способы: статистический; анализ целесообразности затрат; метод экспертных оценок; аналитический способ; метод аналогий. Среди них следует особо выделить три: статистический способ, метод экспертных оценок, аналитический способ. При оценке рискованных инвестиций целесообразно проводить расчеты как минимум по трем вариантам - наиболее вероятному, наиболее благоприятному (оптимистический вариант) и наименее благоприятному (вариант пессимистический). В соответствии с этими вариантами (сценариями) развития составляются таблицы денежных потоков по проекту. Анализ фактора риска в инвестиционных операциях показывает, что перед инвестором стоит задача оценить с учетом риска конкретные, конкурирующие между собой, варианты инвестирования. Принятие решений инвестиционного характера основывается на использовании различных формализованных и неформализованных методов. Между доходностью и риском существует жесткая связь: чем выше уровень риска, тем выше требуемый уровень доходности, и наоборот. Другими словами, за риск надо платить. Формально эту связь можно представить в виде:Дт = Дс + Пс , где: Дт — требуемая норма доходности;Дс — норма доходности, свободная от риска (это обычно доходность государственных краткосрочных ценных бумаг);Пс — премия за риск. Формализация задачи оценки рисков обычно сводится к определению математического ожидания вероятности наступления прогнозируемого события. В зависимости от наличия или отсутствия исходной информации применяют два основных метода оценки рисков: аппарат математической статистики и экспертную оценку. Определение степени риска — это проблема теории вероятностей и других наук, использующих математический аппарат для описания событий в условиях неопределенности. Наиболее часто для определения степени риска используются следующие инструменты:-среднее ожидаемое значение;-колеблемость (изменчивость) возможного результата. Среднее ожидаемое значение (X) определяется как средневзвешенная величина всех возможных результатов, где в качестве весов используется вероятность наступления каждого результата, т.е. Стандартное отклонение есть квадратный корень из дисперсии, т.е. Стандартное отклонение наиболее часто используется для характеристики уровня риска и характеризует уровень колеблемости i - х значений анализируемого фактора вокруг его среднего значения. В контексте измерения уровня риска это означает, что чем выше стандартное отклонение, тем более рискованный проект, и наоборот.Иногда на практике для характеристики относительной колеблемости фактора используется коэффициент вариации (V), определяемый по формуле: V = σ / Х. В процессе оценки анализируются доходность, финансовая устойчивость, использование капитала и другие факторы с применением методов вероятностной оценки, определяется доля каждого риска в совокупности рисков, определяется вес группы с наименьшим приоритетом, рассчитываются веса по группам приоритетов. 32Понятие и типы инвестиционного портфеля Любой инвестиционный портфель представляет собой определенный набор акций, облигаций принадлежащих предприятию, разного срока действия и разной ликвидности, с различной степенью обеспечения и риска, бумаг с фиксированными гарантированными доходами. Доходы представляют собой валовую прибыль по всей совокупности бумаг данного портфеля. Конкретные портфели ценных бумаг могут иметь: • односторонний целевой характер; • сбалансированный характер, если имеется в виду, что портфель аккумулирует ценные бумаги, приобретенные для решения различных задач, и в целом его содержание соответствует балансу целей, которых придерживается предприятие; • бессистемный характер, если на российском рынке приобретение ценных бумаг осуществляется хаотично, без ясно выраженной целевой функции, и сам портфель носит разрозненный характер. В этом случае риски держателя ценных бумаг особенно велики. Портфель может состоять из бумаг одного вида, а также может менять свою структуру путем замещения одних видов ценных бумаг другими. С учетом характеристик видов ценных бумаг предприятие формирует свой портфель ценных бумаг, соблюдая определенный баланс между существующими риском и ожидаемой отдачей, на каждый период времени. Тип портфеля — это его обобщенная характеристика с позиций задач, стоящих перед ним, или видов ценных бумаг, входящих в портфель. Существует следующая классификация портфелей: • роста; • дохода; • рискованного капитала; • сбалансированные; • специализированные; • стабильного капитала и дохода; • краткосрочных фондов; • средне- и долгосрочных фондов с фиксированным доходом; • региональные и отраслевые; • иностранных ценных бумаг. По соотношению риска и дохода портфели подразделяются на следующие виды: • агрессивный (значительный доход при значительном риске — выбираются ценные бумаги, курс которых значительно изменяется в результате краткосрочных вложений, для получения быстрой прибыли); • рыночный (фактически повторяющийся в меньших пропорциях структуры рынка ценных бумаг и позволяющий при заданном риске получить максимальный доход); • консервативный (минимальный риск при использовании надежных, но медленно растущих бумаг). 33. Оценка инвестиционного портфеля и принципы его формирования Принципами формирования инвестиционного портфеля являются: безопасность, доходность, ликвидность. Для оценки инвестиционного портфеля предприятия необходимо: I. Оценить доход от изменения стоимости ценной бумаги и доход, получаемый в виде дивиденда (акции) или процента (по облигациям). II. Оценить риск с учетом анализа конъюнктуры и с учетом вероятностного распределения доходности. Инвестиционный портфель строится на основе диверсификации вложений, и чем большее количество типов ценных бумаг включено в портфель, тем меньше изменяется его цена в случае падения курса одной из его составляющих. И наоборот, чем меньше число типов ценных бумаг включено в портфель, тем больший доход в общем объеме дает рост одного из них. I. Доход от приобретаемой ценной бумаги складывается из двух элементов: дохода от изменения стоимости ценной бумаги дохода, получаемого в виде дивиденда (акции) или процента (по облигациям). Доход, рассчитанный в процентах к первоначальной стоимости ценной бумаги, называется доходностью данной ценной бумаги или нормой дохода. II. Оценка риска Финансовый менеджер предприятия должен учитывать в своей работе риск. При этом основная идея, которой руководствуется менеджер, состоит в том, что требуемая доходность и риск, как правило, изменяются в одном направлении, т.е. пропорционально друг другу. В связи с этим обычно выделяют риск одной ценной бумаги и риск всего инвестиционного портфеля. При оценке одной ценной бумаги – риск предполагаемый (или с вероятностной оценкой), поэтому его количественное измерение не может быть одинаковым или однозначным. Величина его может меняться в зависимости от методики исчисления риска. Существуют две основные методики оценки риска одной ценной бумаги (одного вида): 1. Оценка риска с учетом анализа конъюнктуры При этом рассчитывается уровень колебания доходности (Р) исходя из пессимистической оценки (Дп), затем из наиболее вероятной (Дв) и оптимистической (До). Уровень колебания доходности рассматривается как мера риска, связанного с данной ценной бумагой: Р = До – Дп 2. Оценка риска с учетом вероятностного распределения доходности. Смысл её заключается в построении вероятностного распределения значения доходности и исчислении стандартного отклонения от средней доходности и коэффициента вариации (колеблемости), который и рассматривается как степень риска, связанного с данной ценной бумагой. Риск, который имеет данная ценная бумага, обычно рассматривается во времени. Однако в случае длительного планирования все труднее предсказать доходность ценной бумаги, так как степень колебания доходности и коэффициент вариации возрастают. Поэтому риск по данной ценной бумаге с течением времени увеличивается. Таким образом, чем больше долговременность ценной бумаги, тем выше риск и больше колебание доходности. Именно поэтому предприятие и его финансовый менеджер должны различать доходность и рискованность различных ценных бумаг: акций, частных и государственных облигаций. Из названных ценных бумаг доходность и риск наиболее высоки у акций. В то же время существует также риск всего инвестиционного портфеля, так как риск одного вида ценной бумаги не всегда рассматривается изолированно. Как правило, вложение в одну бумагу анализируется с точки зрения ее влияния на изменение доходности и риска всего инвестиционного портфеля предприятия. В силу того, что все вложения в ценные бумаги (т.е. финансовые инвестиции) различаются по уровню доходности и риска, то их возможные сочетания в инвестиционном портфеле усредняют эти количественные характеристики. В случае же оптимального их сочетания предприятие может добиться существенного понижения риска портфеля инвестиций. 34Портфельные теории, применяемые для оценки активов в ценных бумагах При управлении инвестиционным портфелем финансовые менеджеры предприятий пользуются так называемой портфельной теорией, в рамках которой статистическими методами выполняются наиболее выгодные распределения риска портфеля ценных бумаг и оценки прибыли. Т.о. сущность портфельной теории состоит в выборе наиболее выгодного распределения риска портфеля ценных бумаг и оценки прибыли статистическими методами. Данная теория состоит из следующих четырех элементов: оценки активов, инвестиционных решений, оптимизации портфеля, оценки результатов. В портфельной теории действует разработанная модель увязки систематического риска и доходности ценных бумаг. Существуют три теории оценки активов в ценных бумагах: фундаментальная, технократическая и "ходьбы наугад". По фундаментальной теории считается, что любая ценная бумага — это дисконтирующая стоимость будущих поступлений, создаваемая этой бумагой. Проблема состоит в анализе того, насколько точно удается предсказать эти поступления. В технократической теории предусматривается, что для будущей цены конкретной ценной бумаги достаточно знать динамику ее цены в прошлом. На основе статистики цен составляют тренды-графики на различные сроки. Теория "ходьба наугад" базируется на текущих ценах, включая будущие оценки, но не предыдущую динамику. Наиболее распространенной является фундаментальная теория. Согласно ей текущая рыночная стоимость Vm любой ценной бумаги рассчитывается по формуле: 42Сущность и назначение коэффициента бета Коэффициент бета показывает уровень изменчивости ценной бумаги по отношению к усредненной ценной бумаге. Коэффициент бета может помочь вам предугадать, насколько стоимость ценной бумаги поднимется или опустится, при условии что вы знаете, как будет вести себя рынок, и, следовательно, сможете оценить реальный риск и ожидаемый доход. Бета характеризует тангенс угла наклона характеристической линии определенной ценной бумаги. Если бета-коэффициент равен единице, то изменение доходности акции фирмы сходно с изменением доходности рыночного портфеля, т.е. акция имеет тот же уровень систематического риска, что и рыночный портфель в целом. Если бета больше единицы, то ценные бумаги фирмы более чувствительны к изменениям на рынке ценных бумаг и т.д.  Рис. 1. Графическая интерпретация бета-коэффициента Оценка эффективности деятельности предприятия Оценка эффективности деятельности предприятия связана с повышением ее привлекательности для потенциальных инвесторов, формируемой под воздействием таких факторов как: рост доходов; снижение производственного или финансового риска; повышение уровня эффективности ее работы. Доходность фирмы как фактор ее ценности может выражаться в двух измерениях: абсолютном, величинами прибыли в различных ее состояниях; относительном, показателями нормы прибыли или рентабельности, в общем случае как отношение прибыли к абсолютной величине фактора, ее порождающего, — активам, обороту, выручке, издержкам, капиталу. На основе показателей доходности принимаются решения о вложении денежных средств, делаются оценки эффективности капитальных вложений. Доходность — ориентир при выборе варианта привлечения капитала, при оценке деятельности высшего менеджмента фирмы и в ряде других случаев. Наиболее общее представление о доходности фирмы дает показатель рентабельности активов, исчисляемый как отношение прибыли до уплаты процентов и налогов (нетто-прибыли) к сумме активов фирмы. В специальной литературе этот показатель получил название экономической рентабельности фирмы (Эр). Он дает наиболее общее представление о доходности фирмы, поскольку выражает интересы как кредиторов, так и собственников, инвесторов и служащих фирмы. Именно экономическая рентабельность характеризует результативность использования всех финансовых ресурсов фирмы, вложенных в ее имущество. Эр = Пн/А. Эр — экономическая рентабельность фирмы; Пн — нетто-прибыль; А — суммарные активы фирмы. 15Сущность и назначение формулы Дюпона Используя метод цепных подстановок, экономическую рентабельность фирмы можно представить: Эр = Пн/0 • О/А. В теории финансов это выражение получило название базовой формулы Дюпона, позволяющей исследовать влияние на экономическую рентабельность фирмы двух факторов: Пн/О — коммерческой маржи или рентабельности продаж; О/А — коэффициента оборачиваемости активов или получения выручки с одного рубля актива фирмы. где О — выручка от реализации, для торговой фирмы — оборот; Каждый из этих показателей в финансах фирмы имеет самостоятельное значение и часто используется в финансовой работе вне связи с формулой Дюпона. Прежде всего, это касается рентабельности продаж.1[1] На основании показателя чистой прибыли рассчитываются и другие показатели и коэффициенты. Например, показатель рентабельности собственных средств или рентабельности акционерного капитала (для корпораций): Рс = Пч/Сс или Рс = Пч/Ак — для корпораций, где: Рс — рентабельность собственных средств (акционерного капитала); Пч — чистая прибыль фирмы; Сс и Ак — собственный и акционерный капитал соответственно. Очевидно, что именно рентабельность собственных средств фирмы — ориентир для вложения в нее внешних инвестиций, т.е. для внешних инвесторов. Этот показатель не безразличен и служащим фирмы, поскольку от уровня доходности собственного капитала фирмы зависят размеры отчислений в фонды потребления и в конечном счете уровень материального благополучия служащих. Для целей анализа и управления доходностью собственного капитала применяется модифицированная формула Дюпона, позволяющая исследовать влияние на рост или снижение доходности собственного капитала фирмы трех факторов: изменений чистой коммерческой маржи (Пч/0); изменений коэффициента трансформации (О/А)', изменений структуры капитала фирмы (А/Сс). Используя метод цепных подстановок и ранее принятые обозначения, формулу Рс = Пч/Сс можно привести к виду: Рс = Пч/Сс = Пч/0 • О/А • А/Сс. Ключевое значение имеет переменная (О/А), а вернее, ее обратное значение (А/О). Некоторые специалисты отношение общей величины активов к объему продаж называют мерилом эффективности работы фирмы. Чем ниже это соотношение, тем эффективнее используются активы. 36,37,38Взаимосвязь показателей ликвидности и доходности При оценке ожидаемой доходности фирмы необходимо учитывать фактор риска. Поэтому под ожидаемой доходностью принято понимать минимальный уровень ожидаемой нормы доходности, при котором наступает возможность осуществления вложений в данную фирму. Природа риска в хозяйственной жизни фирмы заключается в комплексе неопределенностей, которые специалисты закладывают в план. Исходя из фундаментального факта, что планы определяют все хозяйственные действия фирмы, вытекает теоретическая и практическая потребность сравнения плановых и фактических данных. Эффективной можно считать такую деятельность фирмы, которая обеспечивает наличие постоянной платежеспособности или ликвидности. Ликвидность — это способность фирмы иметь доступ к денежным средствам по разумной цене и именно в тот момент, когда они необходимы. Оценка уровня ликвидности фирмы осуществляется с помощью специальных коэффициентов. В международной финансовой практике получили признание три коэффициента: коэффициент абсолютной ликвидности — отношение суммы абсолютно ликвидных активов фирмы к сумме ее текущих пассивов, т.е. краткосрочных обязательств; коэффициент относительной или срочной ликвидности — отношение суммы абсолютно ликвидных активов и дебиторской задолженности к сумме текущих пассивов; коэффициент текущей ликвидности — отношение суммы оборотных активов к сумме текущих пассивов фирмы. Ликвидность есть функция времени и риска, поскольку оплата предполагает превращение активов в денежную форму, которое в той или иной мере связано с риском, сумма активов всегда должна превышать соответствующую часть пассивов. |