ОТВЕТЫ. 1. Издержки производства и их виды. Предельные издержки и предельный доход. Отдача от масштаба производства

Скачать 1.23 Mb. Скачать 1.23 Mb.

|

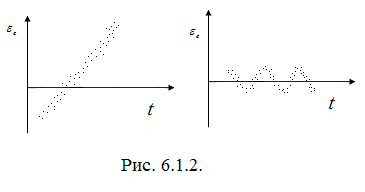

6.6. Критерий Дарбина-УотсонаРанее мы сказали, что по данным временных рядов могут быть исследованы причинно-следственные связи переменных. Первые два метода исключения тенденции приводят к тому, что вместо исходных уровней ряда мы исследуем зависимость между остатками в рядах динамики, оговариваясь при этом, что остатки не должны содержать тенденции. В противном случае ее присутствие вызвало бы ложную корреляцию. Однако при моделировании временных рядов встречаются ситуации, когда остатки содержат тенденцию или цикличность (рис.6.1.2). В этом случае остатки не являются независимыми, каждое последующее значение остатка зависит от предыдущего. Это явление получило название автокорреляция остатков.  Назовем причины существования автокорреляции остатков:

Существуют два способа определения автокорреляции в остатках. Первый заключается в визуальном анализе графика зависимостей остатков от времени (см. рис. 6.1.2). Второй способ предполагает использование критерия Дарбина-Уотсона. Величину критерия (d) можно определить по одной из формул  (6.1.4) (6.1.4)либо d  2(1 – re1) (6.1.5.), 2(1 – re1) (6.1.5.),где re1 – коэффициент автокорреляции остатков первого порядка. Если в остатках существует полная положительная автокорреляция, тоre1=1 и d = 0. Если в остатках полная отрицательная автокорреляция, то re1=-1 и d = 4. Если автокорреляция остатков отсутствует, тоre1=0 и d = 2. На практике используется следующий алгоритм проверки гипотезы об автокорреляции остатков:

0 d L d u 2 4- d u 4 - d L 4

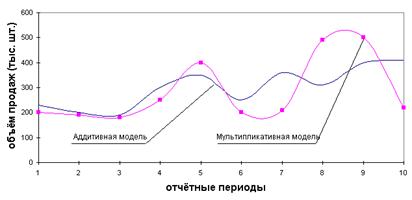

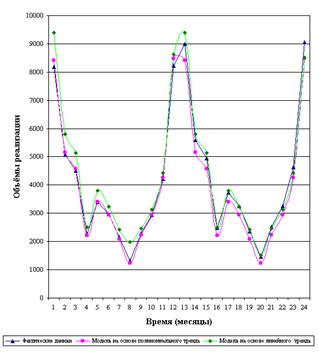

В последнем случае исследовать причинно-следственные связи переменных по остаткам нельзя, получим ложную корреляцию. Моделирование временных рядов имеет определенную специфику. При развитии любого процесса, в том числе экономического, каждый уровень развития всегда в какой-то мере зависит от уровней того же процесса за предыдущие периоды или моменты времени. Исследование автокорреляции уровней позволяет определить основные группы факторов, формирующих этот процесс. Анализ автокорреляции в остатках позволяет выявить ложную корреляцию и дает возможность изучения истинных связей переменных в рядах динамики 26. Мультипликативная и аддитивная модели временных рядов. Прогнозирование на их основе. Существует несколько подходов к анализу структуры временных рядов, содержащих сезонные или циклические колебания. Простейший подход- расчет значений сезонной компоненты методом скользящей средней и построение аддитивной или мультипликативной модели временного ряда. Общий вид аддитивной модели следующий: Y= T + S + E. Эта модель предполагает, что каждый уровень временного ряда может быть представлен как произведение трендовой, сезонной и случайной компонент. Общий вид мультипликативной модели выглядит так: Y = T∙S∙E. Эта модель предполагает, что каждый уровень временного ряда может быть представлен как произведение трендовой, сезонной и случайной компонент. Выбор одной из двух моделей осуществляется на основе анализа структуры сезонных колебаний. Если амплитуда колебаний приблизительно постоянна, строят аддитивную модель временного ряда, в которой значения сезонной компоненты предполагаются постоянными для различных циклов. Если амплитуда сезонных колебаний возрастает или уменьшается, строят мультипликативную модель временного ряда, которая ставит уровни ряда в зависимость от значений сезонной компоненты. Построение аддитивной и мультипликативной моделей сводится к расчету значений трендовой, циклической и случайной компонент для каждого уровня ряда. Процесс построения модели включает в себя следующие шаги. 1. Выравнивание исходного ряда методом скользящей средней. 2. Расчет значений сезонной компоненты. 3. Устранение сезонной компоненты из исходных уровней ряда и получение выровненных данных в аддитивной или мультипликативной модели. 4. Аналитическое выравнивание уровней и расчет значений тренда с использованием полученного уравнения тренда. 5. Расчет полученных по модели значений или 6. Расчет абсолютных и относительных ошибок. Если полученные значения ошибок не содержат автокорреляции, ими можно заменить исходные уровни ряда и в дальнейшем использовать временной ряд ошибок для анализа взаимосвязи исходного ряда и других временных рядов. На практике отличить аддитивную модель от мультипликативной можно по величине сезонной вариации. Аддитивной модели присуща практически постоянная сезонная вариация, тогда как у мультипликативной она возрастает или убывает, графически это выражается в изменении амплитуды колебания сезонного фактора, как это показано на рис.1  На основе проведённого исследования предложены методические разработки по применению инструментария прогностики в инвестиционном проектировании. Для прогнозирования объема продаж, имеющего сезонный характер, предлагается следующий алгоритм построения прогнозной модели: 1.Определяется тренд, наилучшим образом аппроксимирующий фактические данные. Существенным моментом при этом является предложение использовать полиномиальный тренд, что позволяет сократить ошибку прогнозной модели (рис.2). 2.Вычитая из фактических значений объёмов продаж значения тренда, определяют величины сезонной компоненты и корректируют таким образом, чтобы их сумма была равна нулю. 3.Рассчитываются ошибки модели как разности между фактическими значениями и значениями модели. 4.Строится модель прогнозирования: Y = T + S ± E где: Y– прогнозируемое значение; Т– тренд; S – сезонная компонента; Е- ошибка модели. 5.На основе модели строится окончательный прогноз. Для этого можно использовать методы экспоненциального сглаживания, что позволяет учесть возможное будущее изменение экономических тенденций, на основе которых построена трендовая модель. Сущность данной поправки заключается в том, что она нивелирует недостаток адаптивных моделей, а именно, позволяет быстро учесть наметившиеся новые экономические тенденции. Yпр t = a Yф t-1 + (1-а) Yм t где: Yпр t - прогнозное значение объёма продаж; Yф t-1 – фактическое значение объёма продаж в предыдущем году; Yм t - значение модели; а – константа сглаживания  Рис.2 Трендовые модели Определять константу сглаживания следует как вероятность сохранения существующих экономических тенденций и предпосылок. Практическая реализация данного метода выявила следующие его особенности: -для составления прогноза необходимо точно знать величину сезона. Исследования показывают, что множество продуктов имеют сезонный характер, величина сезона при этом может быть различной и колебаться от одной недели до десяти лет и более; -применение полиномиального тренда вместо линейного позволяет значительно сократить ошибку модели; -при наличии достаточного количества данных метод даёт хорошую аппроксимацию и может быть эффективно использован при прогнозировании объема продаж в инвестиционном проектировании. Количественный анализ инвестиций в реальный сектор экономики требует огромных объемов информации, которую зачастую весьма трудно получить из технико-экономических расчетов и имеющейся статистики. Поэтому возникает необходимость прибегнуть к экспертным методам получения информации, особенно прогностической информации. Существование значительных диапазонов возможных будущих состояний объекта прогноза требует разработки не точечных, а интервальных экспертных прогнозов, которые можно использовать для прогнозирования ключевых показателей проекта (объём, цена реализации и т. п.). 27. Статистические группировки: понятие, виды, научные основы проведения Статистическая группировка: понятия и виды группировки Группировка- это распределение исходной информации на группы по существенным для них признакам. Различают два вида группировки простая и комбинированная. Простая- когда в основе лежит один групповой признак , качественный или количественный. Комбинированная- когда группировка выполняется по двум и более признакам. Провести группировку значит выполнить ряд последовательных этапов: 1)правильно выбрать группировочный признак. 2)Построить интервальный ряд распределения . 3)Рассчитать сводные и обобщающие показатели по группам. 4)Построить групповую, аналитическую таблицу. 28. Индексный анализ общего объема сложных явлений, приемы выявления структурных сдвигов Суть индексного анализа закл-ся в разложении индексов переменного состава на индексы пост состава с целью оценки влияния отдельных факторов на общее изменение сложного явления. Индексы перемен состава бывают 2 видов: 1. инд средних уровней; 2. индексы общего объёма сложных явлений Индексы средних уровней примен при анализе сов-ти, состоящей из натур и усл-натур элементов, где возможно суммир-е объёмов явлений. Общ схема анализа этих индексов имеет вид: Iвс=SS1/SS0*y1сред/y0=SS1/SS0*Sy1d1/Sy0d0=SS1/SS0*[Sy1d1/Sy0d1*Sy0d1/Sy0d0]= =Iразмера*Iурожайности*Iструк. Индексный анализ общего объёма сложных явлений: например индекс валового сбора, при этом может учитываться только однородная продукция. Iвс==Ss1y1/Ss0y0=Ss1y1/Ss1y0*Ss1y0/Ss0y0= I урож*I струк и размера==Ss1y1/Ss1y0*[Ss1y0/Ss0y0 / Ss1/Ss0]*Ss1/Ss0=I урож*Iструк*Iразмера Индексный анализ наряду с оценкой относит-ого влияния факторов позволяет получить абс прирост общ объёма сложного явления всего и за счёт отдельных факторов. ΔWвсего==(∑s1*y1)-(∑s0*y0); в том числе за счёт: 1) ур-ти: ΔW =(∑s1*y1)-(∑s1*y0); 2) за счёт изменения размеров посевов: ΔW =(∑s1-∑s0)*y0сред; 3) за счёт структуры: ΔW =(yусл сред-y0сред)* ∑s1. 29. Показатели доходов (чистая добавленная стоимость, валовой доход, прибыль): содержание, способы расчета, анализ прироста массы прибыли Показатели вал прод-ии. ВП-это общий объём произв-ва прод, услуг в отрасли и в эк-ке в целом. Он охватывает объём годовой произв-й прод-ии, полуфабрикатов, выполненной работы и услуг, сальдо незавершённого произв-ва. Показатель ВП-результативный пок-ль. Главная проблема – повторный счет ( в сельском хоз-ве 11-13%). Методы опред-я ВП: 1. Метод вал оборота (берётся простая сумма прод-ии взаимосвязанных отраслей) ВПс-х=ВП раст+ВП жив-ва-есть повторный счёт; ВОП=вал общий продукт=∑ВП отраслей сферы материального произв-ва. 2. Заводской метод счёта по конечной прод-ии: КП=ВП-внутрихоз-ое потребление. Применение этого метода снимает часть повторного счёта. 3. Метод вал добавочной стоимости: ВДС=ВВ-ПП=вал выпуск-промежут-е потребление (потреблённое сырьё). ВВП-осн показатель вал прод-ии; ВВП=∑ВДС отраслей (не имеет повторного счёта); ВВП-показатель рын эк-ки; ВОП-вал общественный продукт (сфера метар-ого пр-ва). ВДС-Амортизация (по восстанов стоимости)=ЧДС ВВП-SАмортиз=ЧВП (это чистая продукция продукция, т.е v+m +ТП и реализованная продукция. Доходы – часть стоимости вал прод-ии, созданной в дан процессе произв-ва. Доходы=ВВ-ПП=ВДС-амортизация=ЧДС=V+m. Осн. показателем дохода явл-ся чистая добавочная стоимость вновь созданная живым трудом (чистая прод-я). Бывает: абсолют., стоимостной, интервальный; зависит от инфляции. Опред-ся по эк-ке в целом как ЧВП, по отраслям, по категориям хоз-в. На предпр-ии с оплатой наёмного труда опред-ся вал. доход – форма ЧДС. 2 способа опред-я ВД: 1. ВД=ВП-матер затраты-амортизация, где ВП в факт. ценах. ВД опред-ся по фактически реали-ой предприятием, а не произведённой прод-ей. (когда прод-я оцен-ся на уровне стоимости). 2. ВД=Оплата труда с отчислениями+Прибыль=v+m. Прибыль включает прибыль от реализации и прибыль от внереализационных результатов (% полученные и оплаченные, дотации и компенсации, участие в др орг-циях). Относительный показатель доходности – рентабельность. 30. Макроэкономические показатели СНС СНС –система макроэк-х показателей функционир-я совр гос-в, отражающих весь процесс расширенного воспроизв-ва в общ-ве с рын. экономикой, его осн пропорции, закономерности, взаимосвязи, эф-ть гос-ной экономики. СНС-бухучет в целом по экономике. Эи показатели излагаются в счетах, кот-е представляют собой двустороннюю балансовую таблицу, сход. со счетами б/учёта, где отраж эк-ий оборот-произв-во, распред-е, потребление, накопление прод. и услуг, также формир-е и движение доходов. Кажд. счёт хар-ет отд аспект эк-ого оборота. Счета сост. По субъектам эк-ого оборота, резидентам дан страны. Субъекты эк-ого оборота классифиц-ся: 1. по отраслям произв-ва 1.1) сфера произв-ва товаров и услуг;1.2)по отдельным отраслям, охват. всю страну; 2.по секторам эк-ки (группам единиц, выполняющих различ функц-ую роль в эк-ке и различающихся источником ср-в для формир-я затрат. Во внутр эк-ке 5 секторов: 1. нефин-ые предпр-я (все юр. л.всех отраслей, всех форм собственности, всех ОПФ) производят продукты и услуги для продажи. Цель-получ-е прибыли. Источник средств-выручка от реализ-ии товаров. 2. Фин-ые учреждения (банки, страх и кредитные общ-ва, фонды). Осущ-ют фин-ое посредничество, аккумулируют свободные деньги и предоставляют их в польз-е за плату. Цель-получение прибыли. 3.Гос-ые учреждения(бюджет-е орг-ии всех уровней). Оказ-ют нерын-ые услуги общ-ву и его членам. 4. Некоммерч. орг-ии, обслуж. дом. хоз-в (общ-ые, полит-ие, религиоз., профсоюз. орг-ии, созданные населением). Доходы: добровольные взносы, пожертвования, доходы от собственности. 5.Дом. х-ва – отд. лица и группы лиц, ведущ. дом. х-ва и совместные х-ва. Некорпорированные предпр-я, неотделимые от дом х-ва-дачи, магазины и др-сюда же. Кроме-СНС не отраж. деят-ть по приготовлению пищи, воспит. детей, мелкому ремонту, уходу за больными. 6. «Остальной мир» отраж эк-ие операции с нерезидентами(зарубеж странами). Счета внутр эк-ки: 1. Счёт произ-ва. Ресурс-вал выпуск (общий объём произвед. прод. и услуг). Опред-ся в осн. ценах-ценах факт. реализ-ии товаров за вычетом налогов на продукты (НДС, акцизы, налог с продаж и др. налоги, пропорц-е объёму прод-ии), но с добавлением полученных субсидий на продукты. По эк-ке в целом также ресурс- чистые (за вычетом субсидий) налоги на продукцию. Исп-ние- промеж-е потребление-сумма затрат на матер. оборот. ср-ва и услуги для ведения пр-ва. Балансирующей статьёй счёта явл. по отраслям и секторам-ВДС (вал добавленная ст-ть), по эк-ке в целом-ВВП в текущ ценах. ВВП опред-ся за месяц, квартал, год. Уточнение ведётся за 1 год и 9 мес. ВВП в рын. ценах=сумма ВДС в осн. ценах+чистые налоги на продукты. Сод-ние ВВП и ВДС –вновь созданная ст-ть+перенесённая амортизация. Счёт сост-ся по отраслям и секторам эк-ки, эк-ке в целом. 2. Счёт образования доходовпо отраслям, секторам эк-ки и эк-ке в целом. Ресурс-ВДС и ВВП, взятые из 1-ого счёта «Пр-во». Исп-ние-1. оплата труда наём. раб-ов с отчислениями. По эк-ке в целом учит-ся скрытая оплата труда в теневой и неформ. эк-ке, в кот. также учит-ся и вал. выпуск. 2. Чистые налоги на пр-во (за вычетом субсидий), налоги на ресурсы пр-ва и на право его ведения. По эк-ке в целом- чистые налоги на продукты. Балансирующая статья-вал. прибыль и вал. смешанные доходы. ВДС и доходы с-х опред-ся в отраслевом счёте и в 3-х секторах: нефин. предпр-я, гос. учреждения по обслуж-ю с-х, дом. х-ва. 3. Счёт распределения первичных(полученных в пр-ве) доходов. 4.Счёт вторичного распред-я доходов 5. Счёт исп-ния располагаемого дохода. 6. Счёт операций с капиталом. 7. Счёт товаров, услуг и активов 8. Финансовый счёт 9. Счета внешнеэк-х связей |

- уровень значимости;

- уровень значимости;