ОТВЕТЫ. 1. Издержки производства и их виды. Предельные издержки и предельный доход. Отдача от масштаба производства

Скачать 1.23 Mb. Скачать 1.23 Mb.

|

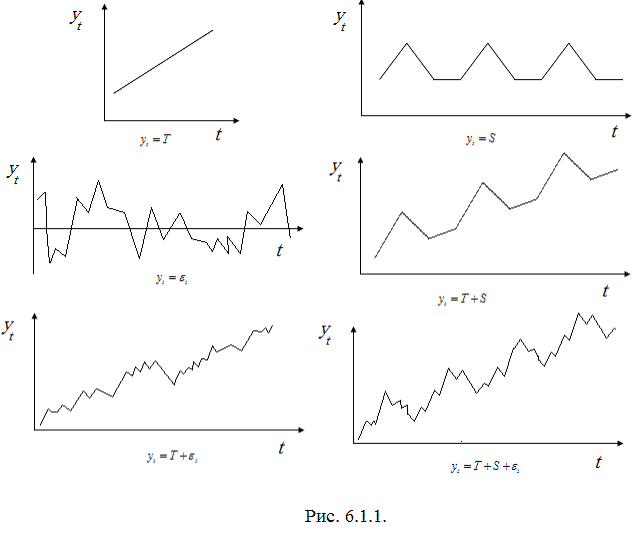

3. Выявление структуры временного рядаАнализ автокорреляционной функции и коррелограммы позволяет выявить структуру временного ряда. Выявить структуру временного ряда – это значит выявить наличие или отсутствие его основных компонент (Т – трендовой компоненты и S – сезонной или циклической компоненты). Ряд может состоять только из трендовой и случайной компонент; или циклической и случайной; может содержать только случайную компоненту или все три компоненты одновременно (рис. 6.1.1). Если наиболее высоким оказался коэффициент первого порядка, то исследуемый ряд содержит только тенденцию (табл. 6.1.1, вариант А). Таблица 6.1.1 Варианты автокорреляционной функции

Если наиболее высоким оказался коэффициент автокорреляции порядка К, то ряд содержит циклические колебания с периодичностью в К моментов времени, Так, например, если при анализе временного ряда наиболее высокими оказались коэффициенты автокорреляции второго порядка, то ряд имеет циклы в два периода времени, то есть имеет так называемую пилообразную структуру (вариант Б). Наиболее высокий коэффициент четвертого порядка указывает на наличие в ряду цикла в четыре момента (периода) времени (вариант В). Если ни один из коэффициентов не является статистически значимым (вариант Г), то можно сделать следующие предположения:

4. Моделирование тенденцииОдин из наиболее распространенных способов моделирования тенденции временного ряда – это подбор и решение математического уравнения, которое бы отражало зависимость уровней ряда от фактора времени. Такие функции называются трендами, а способ построения такой функции – это способ аналитического выравнивания временного ряда. Зависимость от времени может принимать разные формы, поэтому, как и в случае регрессионных уравнений, для построения трендов могут быть выбраны разные функции: линейный тренд  ; ;гипербола  ; ;экспонента  , где е = 2,71828; , где е = 2,71828;степенная функция  ; ;парабола  и другие. и другие.Параметры таких функций могут быть определены обычным МНК. Параметризация нелинейных трендов требует предварительной их линеаризации. Как определить форму тренда? Существует несколько способов решения этой проблемы. Самый простой способ – это визуальный анализ графика зависимостей уровней ряда от времени. Второй способ – это определение основных показателей динамики. Если цепные абсолютные приросты для всего ряда примерно равны друг другу, то это линейный тренд; если примерно равны друг другу цепные коэффициенты роста, то функция может быть степенной или показательной. Третий способ определения формы тренда – это анализ коэффициентов автокорреляции. Если временной ряд имеет линейную тенденцию, то его соседние уровни тесно коррелированны, и в этом случае коэффициент автокорреляции первого порядка должен быть очень высокий. Если есть подозрение на существование нелинейной зависимости, то следует прологарифмировать исходный ряд данных и определить коэффициент автокорреляции первого порядка по логарифмам уровней. Чем сильнее выражена нелинейная тенденция, тем выше будет автокорреляция логарифмов по сравнению с автокорреляцией исходных данных. Если форму связи всеми перечисленными способами определить достаточно трудно, то перебирают все основные формы трендов, учитывая при этом соотношение числа наблюдений и числа определяемых параметров. Для каждого уравнения определяют коэффициент детерминации и выбирают уравнение с максимальным его значением (экспериментальный способ). Реализация этого метода предполагает компьютерную обработку данных. Наиболее простую экономическую интерпретацию имеют параметры линейного и показательного трендов. Параметры линейного тренда интерпретируются следующим образом: Параметр а – начальный уровень временного ряда в момент времени t = 0; b – средний абсолютный прирост уровней ряда за один период.Уравнение показательного тренда имеет вид  . Параметр а – начальный уровень временного ряда в момент времени t = 0, а показатель степени t - это средний за единицу времени коэффициент роста уровней ряда. . Параметр а – начальный уровень временного ряда в момент времени t = 0, а показатель степени t - это средний за единицу времени коэффициент роста уровней ряда.Если форма тренда описывается параболой, то качественный анализ такого тренда предполагает определение поворотных точек в динамике, замедления или ускорения темпов изменения, начиная с определенного момента времени под влиянием ряда факторов. В случае, если уравнение тренда выбрано неверно, то результаты анализа и прогнозирования динамики временного ряда с использованием выбранного уравнения будут недостоверными вследствие ошибок спецификации. Для оценки пригодности уравнения тренда для прогноза, также как и для регрессионной модели, может быть рассчитана средняя ошибка аппроксимации  (%) (6.1.3) (%) (6.1.3)Если ее величина не превышает 8-10%, то уравнение тренда может быть использовано в прогнозировании будущих значений результативного признака. | |||||||||||||||||||||||||||||||||||||||||||