анализ использования ОПФ. 1 Краткая характеристика анализируемого предприятия

Скачать 289.5 Kb. Скачать 289.5 Kb.

|

1 2 Содержание Введение…………………………………………………………………….3 1 Краткая характеристика анализируемого предприятия.........................5 2 Анализ обеспеченности предприятия основными фондами. Оценка состава и структуры основных фондов предприятия……........10 3 Анализ технического состояния основных средств………………….13 4 Анализ эффективности использования основных средств, их оценка и анализ изменения в динамике. Анализ влияния факторов на изменение фондоотдачи……………………………….......15 5 Анализ использования производственного оборудования……..........22 6 Анализ резервов увеличения выпуска продукции за счет лучшего использования основных фондов предприятия…………........26 Заключение………………………………………………………………..29 Список использованной литературы…………………….……………....30 Введение В настоящее время анализ хозяйственной деятельности (АХД) занимает важное место среди экономических наук. Его рассматривают в качестве одной из функций управления производством. Известно, что система управления состоит из следующих взаимосвязанных функций: планирования, учета, анализа и принятия управленческих решений. Планирование представляет очень важную функцию в системе управления производством на предприятии. С его помощью определяются направление и содержание деятельности предприятия, его структурных подразделений и отдельных работников. Главной задачей планирования является обеспечение планомерности развития экономики предприятия и деятельности каждого его члена, определение путей достижения лучших конечных результатов производства. Для управления производством нужно иметь полную и правдивую информацию о ходе производственного процесса, о ходе выполнения планов. Поэтому одной из функций управления производством является учет. Он обеспечивает постоянный сбор, систематизацию и обобщение данных, необходимых для управления производством и контроля за ходом выполнения планов и производственных процессов. Однако для управления производством нужно иметь представление не только о ходе выполнения плана, результатах хозяйственной деятельности, но и о тенденциях и характере происходящих изменений в экономике предприятия. Осмысление, понимание информации достигаются с помощью экономического анализа. В процессе анализа первичная информация проходит аналитическую обработку: проводится сравнение достигнутых результатов производства с данными за прошлые отрезки времени, с показателями других предприятий и среднеотраслевыми; определяется влияние разных факторов на величину результативных показателей; выявляются недостатки, ошибки, неиспользованные возможности, перспективы и т.д. На основе результатов анализа разрабатываются и обосновываются управленческие решения. Экономический анализ предшествует решениям и действиям, обосновывает их и является основой научного управления производством, обеспечивает его объективность и эффективность. Таким образом, экономический анализ - это функция управления, которая обеспечивает научность принятия решений. Как функция управления АХД тесно связан с планированием и прогнозированием производства, поскольку без глубокого анализа невозможно осуществление этих функций. Важная роль АХД в подготовке информации для планирования, оценке качества и обоснованности плановых показателей, в проверке и объективной оценке выполнения планов. Утверждение планов для предприятия по существу также представляет собой принятие решений, которые обеспечивают развитие производства в будущем планируемом отрезке времени. При этом учитываются результаты выполнения предыдущих планов, изучаются тенденции развития экономики предприятия, выявляются и учитываются дополнительные резервы производства. АХД является средством не только обоснования планов, но и контроля за их выполнением. Планирование начинается и заканчивается анализом результатов деятельности предприятия. АХД позволяет повысить уровень планирования, сделать его научно обоснованным. Большая роль отводится анализу в деле определения и использования резервов повышения эффективности производства. Он содействует экономному использованию ресурсов, выявлению и внедрению передового опыта, научной организации труда, новой техники и технологии производства, предупреждению излишних затрат и т.д. 1 Краткая характеристика анализируемого предприятия Общество с ограниченной ответственностью «Металлист» (именуемое в дальнейшем Общество) является коммерческой организацией. Уставный капитал которой разделен на определенное число долей, удостоверяющих обязательственные права участников Общества по отношению к Обществу. Участники Общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью Общества, в пределах стоимости внесенных ими вкладов. Участники Общества, внесшие вклады в Уставный капитал Общества не полностью, несут солидарную ответственность по его обязательствам в пределах стоимости неоплаченной части вклада каждого из участников общества. Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Общество считается созданным как юридическое лицо с момента его государственной регистрации в порядке, установленном законодательством Российской Федерации. Общество создается без ограничения срока. Общество вправе в установленном порядке открывать банковские счета на территории Российской Федерации и за ее пределами. Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место его нахождения. Общество вправе иметь штампы и бланки со своим фирменным наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства индивидуализации. Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Общество не отвечает по обязательствам своих участников. В случае несостоятельности (банкротства) Общества по вине его участников или по вине других лиц. которые имеют право давать обязательные для Общества указания либо иным образом имеют возможность определять его действия, на указанных участников или других лиц в случае недостаточности имущества Общества, может быть возложена субсидиарная ответственность по его обязательствам. Российская Федерация, субъекты Российской Федерации и муниципальные образования не несут ответственности по обязательствам Общества, равно как и Общество не несет ответственности по обязательствам Российской Федерации, субъектов Российской Федерации и муниципальных образований. Полное фирменное наименование Общества: Общество с ограниченной ответственностью «Металлист». Сокращенное фирменное наименование Общества: ООО «Металлист». Место нахождения Общества: РФ, г. Саратов, ул. Валовая, д. 15, кв. 34. Почтовый адрес Общества: РФ, 410002, г. Саратов, ул. Валовая, д. 15, кв. 34. Целью деятельности Общества является наиболее полное удовлетворение потребностей населения в разнообразных высококачественных товарах и услугах, развитие предпринимательской деятельности и получение прибыли. Общество имеет гражданские права и несет гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами. Отдельными видами деятельности, перечень которых определяется федеральным законом, Общество может заниматься только на основании специального разрешения (лицензии). Основными видами деятельности Общества являются: - производство металлоизделий; - оптовая, розничная торговля; - консультационные услуги; - маркетинг; - посредническая деятельность; - производство строительно-бытовых конструкций и материалов; - проведение ремонтно-строительных работ; - проведение строительных и строительно-монтажных работ; - проведение пуско-наладочных работ; - проведение отделочных работ; - сдача недвижимого имущества в аренду; - оказание складских и транспортных услуг; - внешнеэкономическая деятельность. УПРАВЛЕНИЕ ОБЩЕСТВОМ Высшим органом Общества является Общее собрание участников Общества. Руководство текущей деятельностью Общества осуществляется единоличным исполнительным органом (Директором Общества). Единоличный исполнительный орган Общества (Директор Общества) подотчетен Общему собранию Участников Общества. Общее собрание участников Общества может быть очередным или внеочередным. Очередное Общее собрание Участников Общества проводится не ранее чем через два месяца и не позднее чем через четыре месяца после окончания финансового года. Очередное Общее собрание Участников Общества созывается единоличным исполнительным органом (Директором Общества). Внеочередное Общее собрание Участников Общества созывается единоличным исполнительным органом (Директором Общества) по его инициативе, по требованию ревизора Общества, аудитора, а также Участников Общества, обладающих в совокупности не менее чем одной десятой от общего числа голосов Участников Общества. Порядок созыва Общего собрания Участников Общества и порядок его проведения определяется законодательством Российской Федерации. К исключительной компетенции Общего собрания участников относится: 1) определение основных направлений деятельности Общества, а также принятие решения об участии в ассоциациях и других объединениях коммерческих организаций; 2) изменение Устава Общества, в том числе изменение размера Уставного капитала Общества; 3) внесение изменений в учредительный договор; 4) образование исполнительных органов Общества и досрочное прекращение их полномочий, а также принятие решения о передаче полномочий единоличного исполнительного органа Общества коммерческой организации или индивидуальному предпринимателю (далее -управляющий), утверждение такого управляющего и условий договора с ним; 5) избрание и досрочное прекращение полномочий ревизора Общества; 6) утверждение годовых отчетов и годовых бухгалтерских балансов Общества; 7) принятие решения о распределении чистой прибыли Общества между Участниками Общества; 8) утверждение (принятие) документов, регулирующих внутреннюю деятельность Общества (внутренних документов Общества); 9) принятие решения о размещении Обществом облигаций и иных эмиссионных ценных бумаг; 10) создание филиалов и открытие представительств Общества; 11) назначение аудиторской проверки, утверждение аудитора и определение размера оплаты его услуг; 12) принятие решения о реорганизации или ликвидации Общества; 13) назначение ликвидационной комиссии и утверждение ликвидационных балансов; 14) решение иных вопросов, предусмотренных настоящим Уставом и законодательством Российской Федерации. Вопросы, отнесенные к исключительной компетенции Общего собрания Участников Общества, не могут быть переданы им на решение исполнительных органов Общества. Все необходимые сведения для анализа основных производственных фондов ООО «Металлист», представлены в таблицах, приведенных во второй части курсовой работы. 2 Анализ обеспеченности предприятия основными фондами. Оценка состава и структуры основных фондов предприятия Особое внимание в АХД уделяется изучению состояния, динамики и структуры основных средств, так как они занимают большой удельный вес в долгосрочных активах предприятия. Основные фонды предприятия делятся на промышленно-производственные и непромышленные, а также фонды непроизводственного назначения. Производственную мощность предприятия определяют промышленно-производственные фонды. Кроме того, принято выделять активную часть (рабочие машины и оборудование) и пассивную часть фондов, а также отдельные подгруппы в соответствии с их функциональным, назначением (здания производственного назначения, склады, рабочие и силовые машины, оборудование, измерительные приборы и устройства, транспортные средства и т.д.). Такая детализация необходима для выявления резервов повышения эффективности использования основных фондов на основе оптимизации их структуры. Большой интерес при этом представляет соотношение активной и пассивной частей, силовых и рабочих машин, так как от их оптимального сочетания во многом зависят фондоотдача, фондорентабельность и финансовое состояние предприятия. Из табл. 2.1 видно, что за отчетный период произошли существенные изменения в наличии и структуре основных фондов. Стоимость основных фондов возросла на 1300 млн руб., или на 9 %, в том числе основных производственных фондов на 1600 млн руб., или на 12 %. Увеличилась доля основных производственных фондов в общей сумме основных фондов на 1,1% и соответственно уменьшилась доля непроизводственных фондов в связи с приватизацией жилищного фонда. Значительно возрос удельный вес активной части фондов (от 52,75 до 57,9 %), что следует оценить положительно. Таблица 2.1 Наличие, движение и структура основных фондов

Обеспеченность отдельными видами машин, механизмов, оборудования, помещениями устанавливается сравнением фактического их наличия с плановой потребностью, необходимой для выполнения плана по выпуску продукции. Обобщающими показателями, характеризующими уровень обеспеченности предприятия основными производственными фондами, являются фондовооруженность труда и техническая вооруженность труда. Показатель общей фондовооруженности труда рассчитывается отношением среднегодовой стоимости промышленно-производственных фондов к среднесписочной численности рабочих в наибольшую смену (имеется в виду, что рабочие, занятые в других сменах, используют те же средства труда). Уровень технической вооруженности труда определяется отношением стоимости производственного оборудования к среднесписочному числу рабочих в наибольшую смену. Темпы его роста сопоставляются с темпами роста производительности труда. Желательно, чтобы темпы роста производительности труда опережали темпы роста технической вооруженности труда. 3 Анализ технического состояния основных средств Важное значение имеет анализ изучения движения и технического состояния ОПФ, для этого рассчитываются следующие показатели: коэффициент обновления (Кобн):

коэффициент выбытия (Кв):

коэффициент прироста (Кпр):

коэффициент износа (Кизн):

коэффициент годности (Кг):

Проверяется выполнение плана по внедрению новой техники, вводу в действие новых объектов, ремонту основных средств. Определяется доля прогрессивного оборудования в общем его количестве и по каждой группе машин и оборудования, а также доля автоматизированного оборудования. Для характеристики возрастного состава и морального износа фонды группируются по продолжительности эксплуатации (до 5, 5-10, 10-20 и более 20 лет). Средний возраст оборудования рассчитывается по формуле: X = Xc * a где Х- средний возраст оборудования; Хс - середина интервала (i-й группы оборудования [Хс = (Хв + Хн)/2]; Хв, Хн - соответственно верхнее и нижнее значение интервала группы; а - удельный вес оборудования каждой интервальной группы в общем количестве. Для характеристики состояния рабочих машин, оборудования, инструментов, приспособлений применяют группировку по технической пригодности; пригодное оборудование; оборудование, требующее капитального ремонта; непригодное оборудование, которое нужно списать. 4 Анализ эффективности использования основных средств, их оценка и анализ изменения в динамике. Анализ влияния факторов на изменение фондоотдачи. Для обобщающей характеристики эффективности использования средств труда служат показатели фондоотдачи (отношение стоимости товарной продукции к среднегодовой стоимости основных производственных фондов), фондоёмкости (обратный показатель фондоотдачи), рентабельности (отношение прибыли к среднегодовой стоимости основных средств), удельных капитальных вложений на один рубль прироста продукции. Рассчитывается также относительная экономия основных фондов: Эопф = ОПФ1 – ОПФ0 * IВП где ОПФ0, ОПФ1 — соответственно среднегодовая стоимость основных производственных фондов в базисном и отчетном годах; IВП-индекс объема производства продукции. При расчете среднегодовой стоимости фондов учитываются не только собственные, но и арендуемые основные средства и не включаются фонды, находящиеся на консервации, резервные и сданные в аренду. Частные показатели применяются для характеристики использования отдельных видов машин, оборудования, производственной площади, например, средний выпуск продукции в натуральном выражении на единицу оборудования за смену, выпуск продукции на 1 м2 производственной площади и т.д. В процессе анализа изучаются динамика перечисленных показателей, выполнение плана по их уровню, проводятся межхозяйственные сравнения. Источники данных для анализа: бизнес-план предприятия, план технического развития, отчетный бухгалтерский баланс предприятия, приложение к балансу, отчет о наличии и движении основных средств, баланс производственной мощности, данные о переоценке основных средств, инвентарные карточки учета основных средств, проектно-сметная, техническая документация и др. Наиболее обобщающим показателем эффективности использования основных фондов является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции. Взаимосвязь этих показателей можно представить следующим образом:

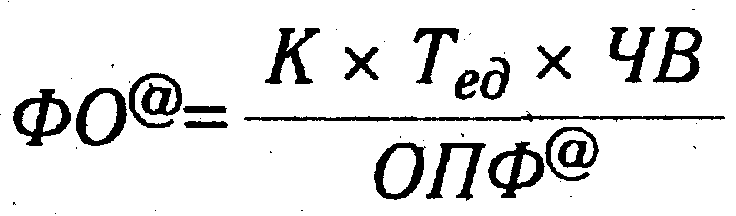

где Rопф - рентабельность основных производственных фондов; П - прибыль от реализации продукции; ОПФ - среднегодовая стоимость основных производственных фондов; ВП и РП - соответственно стоимость произведенной или реализованной продукции; ФО - фондоотдача; Rвп ,Rрп - рентабельность произведенной или реализованной продукции. На изменение уровня фондоотдачи в свою очередь оказывает влияние ряд факторов. Факторы, определяющие рентабельность основных фондов, показаны на рис. 4.1.  Puc. 4.1. Схема факторной системы фондорентабельности Чтобы определить изменение фактического уровня рентабельности основных производственных фондов за счет фондоотдачи и рентабельности продукции, можно воспользоваться приемом абсолютных разниц. Изменение фондорентабельности за счет: фондоотдачи основных производственных фондов: рентабельности производства продукции: Факторами первого уровня, влияющими на фондоотдачу основных производственных фондов, являются изменение доли активной части фондов в общей сумме ОПФ и изменение фондоотдачи активной части фондов: ФО = УД@ х ФО@. Фондоотдача активной части фондов (технологического оборудования) непосредственно зависит от его структуры, времени работы и среднечасовой выработки. Для анализа используем следующую факторную модель:  Факторную модель фондоотдачи оборудования можно расширить, если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (Ксм) и средней продолжительности смены (П). Для расчета влияния факторов третьего порядка на уровень фондоотдачи активной части фондов необходимо знать, как изменился объем производства продукции в связи с заменой оборудования или его модернизацией. С этой целью надо сравнить выпуск продукции на новом и старом оборудовании за период времени после его замены и полученный результат разделить на фактическую среднегодовую стоимость технологического оборудования: ∆ФОн@ = (∑Ti х ЧВнi - ∑Ti х ЧВci) / ОПФф@ где Ti - время работы (i-го оборудования с момента ввода до конца отчетного периода; ЧВн, ЧВс — соответственно выработка продукции за 1 машинно-час после замены и до замены i-гo оборудования. Аналогичным способом определяется изменение объема производства продукции и фондоотдачи за счет внедрения мероприятий НТП по совершенствованию технологии и организации производства: ∆ФОнтп@ = (∑Ti х ЧВн - ∑Ti х ЧВc) / ОПФф@ Изменение фондоотдачи за счет социальных факторов (повышение квалификации работников, улучшение условий труда и отдыха, оздоровительные мероприятия и др.) определяется сальдовым методом: ∆ФОсоц@ = ∆ФОчв@ - ∆ФОн@ - ∆ФОнтп@ Влияние данных факторов на уровень фондоотдачи ОПФ рассчитывается путем умножения прироста фондоотдачи оборудования за счет i-го фактора на фактический удельный вес активной части фондов. Чтобы узнать, как изменится объем производства продукции, необходимо изменение фондоотдачи ОПФ за счет каждого фактора умножить на фактические среднегодовые остатки ОПФ, а изменение среднегодовой стоимости ОПФ — на плановый уровень фондоотдачи ОПФ. Результаты расчета приведены в таблице 4.1 Из таблицы видно, что отрицательное влияние на уровень фондоотдачи и объем производства продукции оказали снижение доли активной части фондов, увеличение доли дорогого оборудования, сверхплановые целодневные и внутрисменные простои техники. В ходе последующего анализа следует изучить причины этих простоев и найти резервы их сокращения. За счет уменьшения сверхплановых простоев оборудования выпуск продукции на анализируемом предприятии может увеличиться на 8345 млн руб. (1980+3881+2484). Таблица 4.1 Результаты факторного анализа фондоотдачи

1 2 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||