билеты банки. 1. Организационные отличия банков с универсальной лицензией от банков с базовой лицензией. Дайте характеристики понятиям финансовая безопасность, финансовая безопасность в банковской сфере

Скачать 1.78 Mb. Скачать 1.78 Mb.

|

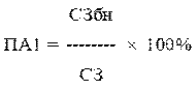

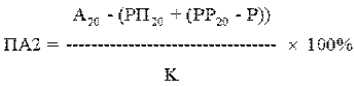

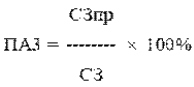

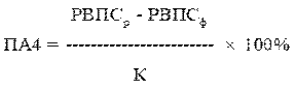

Ключевые индикаторы операционного риска[править | править код]Ключевой индикатор операционного риска (KRI, в русском варианте — КИР или КИОР) — показатель, используемый для отслеживания и прогнозирования фактов реализации операционного риска. Ключевые индикаторы риска используются для регулярного (с различной периодичностью — в зависимости от ключевого индикатора риска) мониторинга подверженности риску, проявления риска и источников (причин) потерь. Примеры ключевых индикаторов риска: текучесть кадров;количество сбоев оборудования;простои оборудования;количество исправительных ордеров;количество выявленных нарушений законодательства, внутренних документов и др. Система мотивацииБез мотивации невозможно ожидать искреннего участия людей в управлении операционными рисками. Стимуляция может быть поощрительной или дисциплинирующей, относится к руководству и к рядовым сотрудникам банка. Для высшего руководства может быть внедрена бонусная система вознаграждения в виде получаемых акций банка соразмерно с проработанным временем без значительных и катастрофических операционных случаев. Хорошо разработанная, простая и ясная отчётность по операционным рискам также даёт определённый стимул в развитии и поддержке менеджмента операционных рисков. На уровне низовых подразделений необходимо разработать материальные и моральные стимулы для менеджмента операционных рисков как, для отдельных сотрудников так и для групп (подразделений). Возможно их включение как поддержание системы качества, но этот вопрос остаётся в творческом поле совместной работы менеджера по операционным рискам с отделом по работе с персоналом. В литературе приводится, например, определение лучшего подразделения банка с учётом работы по операционным рискам. Для повышения культуры работы с операционными рисками этот вопрос часто включают в повестку тимбилдингов под видом разнообразных игровых задач, презентаций и конкурсов. Например, могут проводиться просмотры юмористических роликов по теме проблем взаимодействия между подразделениями (операционный риск — процессы, персонал). Указанные ролики могут заблаговременно готовится подразделениями, просматриваться на тимбилдинге всем коллективом. Создатели самых смешных роликов могут награждаться ценными призами. 30. По каким финансовым инструментам рассчитывается процентный риск? Порядок его регулирования. Расчет величины процентного риска осуществляется в отношении: 1) долговых ценных бумаг, а также ценных бумаг, являющихся инструментами секьюритизации или повторной секьюритизации, в том числе ипотечные сертификаты участия; 2) долевых ценных бумаг с правом конверсии в долговые ценные бумаги; 3) неконвертируемых привилегированных акций, размер дивиденда по которым определен; 4) производных финансовых инструментов, базисным (базовым) активом которых являются ценные бумаги, указанные в настоящем пункте, индексы ценных бумаг, указанных в настоящем пункте, договоров, по условиям которых соответствующие требования и (или) обязательства рассчитываются на основе процентных ставок; 5) требований или обязательств по поставке денежных средств по производным финансовым инструментам (в том числе по производным финансовым инструментам, не предусматривающим поставку базисного (базового) актива), по которым рассчитывается фондовый риск или товарный риск; 6) производных финансовых инструментов, базисным (базовым) активом которых являются иностранная валюта или золото, договоров, по условиям которых соответствующие требования и (или) обязательства рассчитываются на основе курсов иностранных валют или учетных цен на золото; 7) кредитных производных финансовых инструментов (кроме свопов на совокупный доход, включаемые в расчет фондового риска). Процентный риск рассчитывается как сумма величин по формуле: ПР = СПР + ОПР + ГВР(ПР), где: ПР - процентный риск; СПР - специальный процентный риск, то есть риск неблагоприятного изменения справедливой стоимости ценных бумаг и производных финансовых инструментов под влиянием факторов кредитного риска, связанных с эмитентом ценных бумаг и обеспечением по ценным бумагам, а также сроков, оставшихся до погашения ценных бумаг, и валюты, в которой номинированы и (или) фондированы ценные бумаги, ОПР - общий процентный риск, то есть риск неблагоприятного изменения справедливой стоимости ценных бумаг и производных финансовых инструментов, связанного с рыночными колебаниями процентных ставок; ГВР(ПР) - сумма гамма-риска и вега-риска по опционам, включаемым в расчет процентного риска. Расчет общего процентного риска осуществляется в каждой иностранной валюте отдельно. Величина общего процентного риска представляет собой сумму величин общего процентного риска, рассчитанных в каждой валюте и пересчитанных в рубли по официальному курсу Банка России на дату расчета рыночного риска 31. Регулирование риска концентрации в коммерческом банке Риск концентрации - риск, возникающий в связи с подверженностью банка крупным рискам, реализация которых может привести к значительным убыткам, способным создать угрозу для платежеспособности кредитной организации и ее способности продолжать свою деятельность Управление риском концентрации включает: •выявление и измерение риска концентрации в отношении значимых рисков, методология стресс-тестирования устойчивости банка к риску концентрации; •установление лимитов концентрации, методы контроля за соблюдением этих лимитов в банке; •информирование совета директоров (наблюдательного совета) и исполнительных органов банка (головного банка банковской группы) о размере принятого риска концентрации и допущенных нарушениях установленных лимитов концентрации, а также порядок их устранения. Формы риска концентрации: 1) значительный объем требований к одному контрагенту (или группе) в случае, если один контрагент контролирует или оказывает значительное влияние на другого контрагента (других контрагентов) или если контрагенты находятся под контролем или значительным влиянием третьего лица (третьих лиц), не являющегося (не являющихся) контрагентом (контрагентами) банка (далее - группа связанных контрагентов); 2) значительный объем вложений в инструменты одного типа и инструменты, стоимость которых зависит от изменений общих факторов; 3) кредитные требования к контрагентам в одном секторе экономики или географической зоне, а также кредитные требования, номинированные в одной валюте; 4) кредитные требования к контрагентам, финансовые результаты которых зависят от осуществления одного и того же вида деятельности или реализации одних и тех же товаров и услуг; 5) косвенная подверженность риску концентрации, возникающая при реализации банком мероприятий по снижению кредитного риска (применение идентичных видов обеспечения, независимых гарантий, предоставленных одним контрагентом); 6) зависимость кредитной организации от отдельных видов доходов и от отдельных источников ликвидности. В целях выявления и измерения риска концентрации банк устанавливает систему показателей, позволяющих выявлять риск концентрации в отношении значимых рисков, отдельных крупных контрагентов (групп связанных контрагентов) банка и связанных с кредитной организацией лиц (групп связанных с кредитной организацией лиц), секторов экономики и географических зон. 32. С какой целью разрабатывается и какие задачи решает стратегия развития банка? Стратегия банка- это концептуальная основа его деятельности, определяющая приоритетные цели и задачи, и пути их достижения. Стратегия банка служит ориентиром для принятия ключевых решений, касающихся будущих рынков, продуктов, организационной структуры, прибыльности и профиля рисков для руководителей (менеджеров) банка на всех уровнях его деятельности, т.е. она является основой всей системы банковского менеджмента. Стратегия представляет собой детальный всесторонний комплексный план, предназначенный для того, чтобы обеспечить осуществление миссии банка и достижение его целей. Предварительное описание целей. Процесс стратегического планирования начинается с предварительного определения целей банка. Определение этих целей носит предварительный характер и предназначено для установления границ будущих возможностей и точки отсчета, по отношению к которой оценивается потребность в информации, необходимой для оценки этих возможностей. Стратегические цели банка служат ориентиром для принятия ключевых решений, касающихся будущих рынков, продуктов, организационной структуры, прибыльности и профиля рисков для руководителей (менеджеров) банка на всех уровнях его деятельности. Ориентация стратегических целей определяется миссией банка и делится на: внешнюю ориентацию и внутреннюю ориентацию. Анализ внешней среды банка необходим для определения общей стратегии развития, а также для выявления и разработки маркетинговой стратегии. При разработке внешней стратегии происходит формирование общей цели дальнейшего функционирования банка в отрасли Для успешной реализации стратегии необходимо выполнение основных управленческих функций: планирования; организации (организационная структура и ресурсы); мотивации (условия, в которых сотрудники будут эффективно работать); контроля (критерии оценки, анализ информации, оценка имеющихся разночтений). Внедрение стратегии приводит к коренным изменениям в организации: воплощается в ее культуре, организационной структуре, системе управления ресурсами, стиле управления, работе персонала. 33. Формирование и содержание банковской стратегии на основе бизнес-планирования I. Порядок составления бизнес-плана банка оговорен в Указании ЦБ РФ от 30.09.2019 №5275-У «О порядке составления и представления в Банк России бизнес-плана кредитной организации и критериях его оценки» В соответствии с данным Указанием, бизнес-план кредитной организации составляется и представляется в Банк России (Департамент допуска и прекращения деятельности финансовых организаций Банка России) в составе комплекта документов, направляемых в Банк России в следующих случаях: • при создании кредитной организации путем учреждения; • при изменении статуса кредитной организации с небанковской кредитной организации на банк; • при реорганизации кредитной организации (за исключением случаев, если кредитная организация создается в результате реорганизации в форме разделения (выделения), осуществляемого одновременно со слиянием (присоединением) при этом предполагается, что виды и уровень рисков у вновь создаваемой кредитной организации не изменятся); • при получении банком с универсальной лицензией статуса банка с базовой лицензией или банком с базовой лицензией статуса банка с универсальной лицензией; • при получении лицензии на осуществление банковских операций кредитной организацией, производство по делу о банкротстве которой прекращено в связи с погашением ее обязательств участниками (акционерами) или третьим лицом (третьими лицами); • при получении лицензии на осуществление банковских операций при расширении деятельности; • при изменении статуса микрофинансовой компании на статус банка с базовой лицензией или небанковской кредитной организации. Бизнес-план кредитной организации должен содержать описательную часть и приложения, а также должен быть поделен на главы. Информация о целях, задачах и маркетинговой политике кредитной организации должна отражать: •анализ рынков, на которых планируется осуществление деятельности, а также выводы по результатам анализа; • сведения о текущем положении кредитной организации на рынке банковских услуг, целевую ориентацию в отношении сегментов рынка банковских и иных финансовых услуг, определение рыночной специализации кредитной организации; • долгосрочное видение роли и места кредитной организации на рынке финансовых услуг, специфические особенности ее позиционирования в рыночной среде; • планируемые для использования технологии и направления (возможности) их совершенствования (например, дистанционное обслуживание клиентов с помощью биометрических данных, онлайн кабинеты, использование блокчейн-платформ и т.п.); • стратегию развития кредитной организации в отношении вида (видов) деятельности, осуществление которого (которых) планируется кредитной организацией (действия, которые кредитная организация планирует осуществить для достижения поставленных целей); • описание круга потенциальных клиентов кредитной организации, в том числе планируемое количество клиентов, возможности и ограничения по расширению круга клиентов, краткое описание услуг, планируемых для предоставления клиентам. Действующей кредитной организацией указываются сведения об основных, по мнению кредитной организации, клиентах, обслуживаемых в кредитной организации на момент утверждения бизнес-плана кредитной организации (то есть их полное и при наличии сокращенное наименования (для коммерческих организаций - полное фирменное и при наличии сокращенное фирменное наименования) и основной государственный регистрационный номер (для российских юридических лиц)); • результаты анализа, позволяющего выявить и структурировать сильные и слабые стороны кредитной организации, а также потенциальные возможности развития и угрозы, способные нейтрализовать данные возможности. Информация о системе органов управления кредитной организации и ее развитии должна содержать сведения об органах управления кредитной организации, описание (+схема, отражающая подчиненность) организационной структуры кредитной организации с указанием наименований ее структурных подразделений, комитетов, их основных (ключевых) функций, подчиненности и подотчетности, принципов распределения между ними и их должностными лицами полномочий и ответственности, порядка делегирования полномочий, планируемой численности персонала по каждому структурному подразделению 34. Какие количественные показатели устанавливаются при разработке бизнес-плана банка? 1.Показатель качества ссуд (ПА1) представляет собой удельный вес безнадежных ссуд в общем объеме ссуд и рассчитывается по формуле:  где: СЗ - ссуды, ссудная и приравненная к ней задолженность СЗбн - безнадежные ссуды 2. Показатель риска потерь (ПА2) определяется как процентное отношение не покрытых резервами активов, резервы на возможные потери по которым должны составлять более 20%, к собственным средствам (капиталу) банка по формуле:  ПА2= (А20-(РП20+(РР20-Р))) где: А20 - активы, РП20 - резервы на возможные потери РР20 - величина расчетного резерва на возможные потери Р - величина резерва на возможные потери 3. Показатель доли просроченных ссуд (ПА3) представляет собой удельный вес просроченных ссуд в общем объеме ссуд и рассчитывается по формуле:  где: СЗпр - ссуды, просроченные свыше чем на 30 календарных дней 4. Показатель размера резервов на потери по ссудам и иным активам (ПА4) определяется как процентное отношение расчетного резерва на возможные потери по ссудам (далее - РВПС) за минусом сформированного РВПС к собственным средствам (капиталу) по формуле:  где: РВПСр - величина расчетного РВПС РВПСф - фактически сформированный РВПС 5. Для банков с универсальной лицензией показатель концентрации кредитных рисков на одного заемщика или группу связанных заемщиков (ПА5) представляет собой рассчитанное в соответствии с Инструкцией Банка России №199-И фактическое значение обязательного норматива Н6 "Максимальный размер риска на одного заемщика или группу связанных заемщиков" Для банков с базовой лицензией показатель ПА5 представляет собой рассчитанное в соответствии с Инструкцией Банка России №183-И фактическое значение обязательного норматива Н6 "Максимальный размер риска на одного заемщика или группу связанных заемщиков" формы 0409118. 6. Для банков с универсальной лицензией показатель концентрации кредитных рисков на связанное с банком лицо (группу связанных с банком лиц) (ПА6) представляет собой рассчитанное в соответствии с Инструкцией Банка России №199-И фактическое значение обязательного норматива Н25 "Максимальный размер риска на связанное с банком лицо (группу связанных с банком лиц)" формы 0409118. 18% Для банков с базовой лицензией показатель ПА6 представляет собой рассчитанное в соответствии с Инструкцией Банка России №183-И фактическое значение обязательного норматива Н25 "Максимальный размер риска на связанное с банком лицо (группу связанных с банком лиц)" формы 0409118. 7. Для оценки активов банка рассчитывается обобщающий результат по группе показателей оценки активов (РГА), который представляет собой среднее взвешенное значение показателей ПА1-ПА6. Расчет обобщающего результата производится по формуле: где: баллi - оценка от 1 до 4 соответствующего показателя (балльная оценка); весi - оценка по шкале относительной значимости от 1 до 3 соответствующего показателя (весовая оценка); 34.показатели бизнес-плана Ключевые показатели эффективности - это целая система оценки, которая помогает организации определять достижение стратегических и тактических целей . Их применение дает организации возможность оценить ее состояние и помогает в оценке реализации стратегии. Показатели эффективности бизнес-проекта: Прибыль Рентабельность Точка безубыточности Запас финансовой прочности Срок окупаемости — PBP, Принятая ставка дисконтирования –D Дисконтированный срок окупаемости- DPBP Чистая приведенная стоимость- NPV Внутренняя норма доходности- IRR Срок возврата заемных средств- RP Коэффициент покрытия ссудной задолженности (возврат заемных средств) Основным показателем эффективности любого предприятия является прибыль , как важнейший показатель организации. Рентабельность является еще одним показателем, характеризующим эффективность компании . Рентабельность означает прибыльность, прибыльность компании. Рентабельность является результатом производственного процесса. Основными показателями рентабельности являются: 1). Рентабельность продукции и продажи 2). Прибыль на инвестиции 3). Рентабельность активов 4). Рентабельность производства 5). Общая доходность Возникает под влиянием факторов, связанных с: - наряду с увеличением эффективности использования оборотных средств - снижение цены - повышение рентабельности продукции и отдельных товаров. Рентабельность и прибыль - показатели, которые наглядно отражают эффективность работы предприятия , рациональность использования предприятием своих ресурсов, рентабельность сфер деятельности (производство, бизнес, инвестиции и т. Д.). Основываясь на значении уровня прибыльности, вы можете оценить долгосрочное благополучие компании, то есть способность компании достичь достаточного возврата инвестиций. Для долгосрочных кредиторов, которые вкладывают деньги в капитал компании, прибыльность является более надежным показателем, чем показатели финансовой устойчивости и ликвидности, которые определяются на основе соотношения отдельных статей баланса. Таким образом, можно сделать вывод, что показатели рентабельности характеризуют финансовые результаты и эффективность компании. СПРАВКА: Прибыль - это часть доходов, остающихся после возмещения всех затрат на производство и реализацию продукции. Рентабельность - это доходность предприятия или предпринимательской деятельности. Рентабельность просто рассчитывается: это коэффициент распределения прибыли по затратам или расходам ресурсов. Рентабельность - это состояние компании, в которой сумма выручки от продажи продуктов покрывает затраты на производство и продажу этих продуктов. Порог рентабельности - это выручка от продаж, при которой компания не несет убытков, но все же не имеет прибыли. Точка безубыточности - это показатель, характеризующий объем продаж продукции, при котором выручка компании от реализации продукции (работ, услуг) равна всем ее совокупным затратам. Это означает, что это объем продаж, при котором предприятие не имеет прибыли или убытка. Порог рентабельности определяется по формуле: ПР=Зпост/((ВР-Зпер)/ВР), где ПР – порог рентабельности, Зпост – затраты постоянные, Зпер – затраты переменные, ВР – выручка от реализации. тандартный Отчет о движении денежных средств содержит три раздела, соответствующих основным направлениям деятельности компании: - кэш-фло от операционной деятельности; - кэш-фло от инвестиционной деятельности; - кэш-фло от финансовой деятельности. В разделе "Кэш-фло от операционной деятельности" представлены денежные поступления и выплаты, связанные со сбытом, производством, расчетами по налогам, операциями по размещению временно свободных денежных средств. Производственные затраты объединены в две группы: "Суммарные прямые издержки" и "Суммарные постоянные издержки". Раздел "Кэш-фло от инвестиционной деятельности" отражает движение денежных средств, связанных с инвестиционным периодом реализации проекта (приобретением и продажей активов). Раздел "Кэш-фло от финансовой деятельности" отражает поступления и выплаты денежных средств по операциям, связанным с финансированием проекта. Две итоговые строки "Кэш-фло" отражают баланс наличности на начало и конец каждого периода. Баланс наличности позволяет судить о возможности предприятия генерировать достаточное количество денежных средств для покрытия обязательств. В случае дефицита средств требуется привлечение дополнительных источников финансирования в виде заемного или акционерного капитала. Для корректного расчета будущих поступлений и показателей бизнес-плана применяется дисконтирование. Дисконтирование является универсальной методикой приведения будущих денежных потоков к настоящему моменту, основанной на понятиях сложных процентов. Формула дисконтированной текущей стоимости денежных потоков выглядит следующим образом: где CFi - денежные потоки i-го периода r - ставка дисконтирования N - число периодов Основные показатели бизнес-плана включают в себя: Чистая приведенная стоимость (чистый приведенный доход) - NPV Период окупаемости - PBP Индекс прибыльности - PI Внутренняя норма рентабельности - IRR Чистая приведенная стоимость (чистый приведенный доход) - NPV рассчитывается с использованием прогнозируемых денежных потоков, связанных с планируемыми инвестициями, по следующей формуле: где NCFi - чистый денежный поток для i-го периода, Inv - начальные инвестиции r - ставка дисконтирования (стоимость капитала, привлеченного для инвестиционного проекта). При положительном значении NPV считается, что данное вложение капитала является эффективным. Период окупаемости - PBP показывает срок, необходимый для того, чтобы доходы, генерируемые инвестициями, с учетом дисконтирования, покрыли затраты на инвестиции. Этот показатель определяется последовательным расчетом NPV для каждого периода проекта, и точка, в которой NPV станет положительным, будет являться точкой окупаемости. Индекс прибыльности (Profitability Index, PI) рассчитывается по следующей формуле: где NCFi - чистый денежный поток для i-го периода, Inv - начальные инвестиции r - ставка дисконтирования (стоимость капитала, привлеченного для инвестиционного проекта). При значениях PI > 1 считается, что данное вложение капитала является эффективным. Внутренняя норма рентабельности - IRR (Internal Rate of Return, IRR) определяет максимальную стоимость привлекаемого капитала, при которой инвестиционный проект остается выгодным. В другой формулировке, это средний доход на вложенный капитал, обеспечиваемый данным инвестиционным проектом, т.е. эффективность вложений капитала в данный проект равна эффективности инвестирования под IRR процентов в какой-либо финансовый инструмент с равномерным доходом. IRR рассчитывается как значение ставки дисконтирования, при которой NPV=0. Как правило, значения IRR находят либо графическими методами (построив график зависимости NPV от ставки дисконтирования), либо с помощью специализированных программ. IRR не всегда может быть корректно получен из уравнения NPV=0, при определенных значениях денежных потоков это уравнение может не иметь решений или иметь несколько решений. В таких ситуациях IRR проекта считается неопределенным. Для того, чтобы исключить эти сложности, иногда используется модифицированная внутренняя норма рентабельности, хотя этот показатель распространен значительно меньше, чем IRR. |