билеты банки. 1. Организационные отличия банков с универсальной лицензией от банков с базовой лицензией. Дайте характеристики понятиям финансовая безопасность, финансовая безопасность в банковской сфере

Скачать 1.78 Mb. Скачать 1.78 Mb.

|

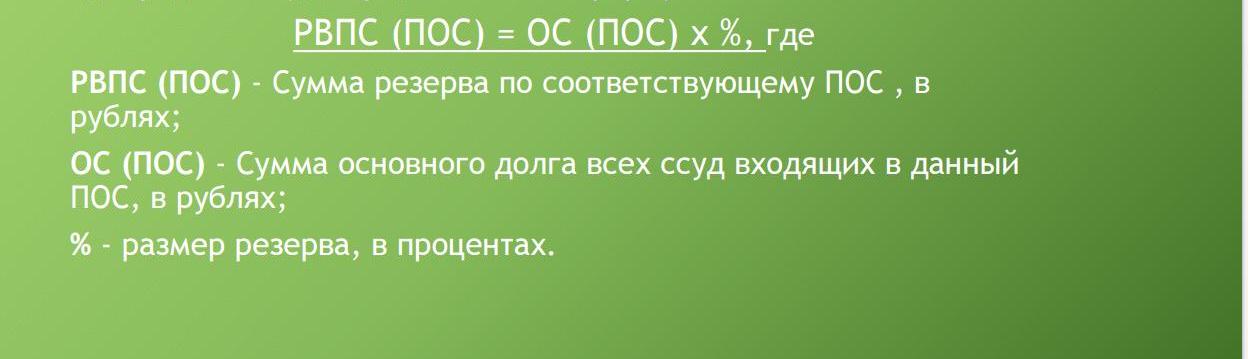

Этапы кредитованияКак правило, процесс кредитования состоит из четырех основных этапов. Первый этап кредитования подготовка документов Прежде всего заполняется кредитная заявка, в которой указываются персональные данные, информация о доходе и трудоустройстве заемщика, цель привлечения кредита, сумма и валюта, срок и порядок погашения, уплаты процентов, предлагаемое обеспечение, например залог имущества, гарантии физических, юридических лиц, поручительство и т. п. К заявке прилагаются необходимые документы: удостоверяющие личность, учредительные, правоустанавливающие, финансовые. Кроме того, могут потребоваться документы на закладываемое имущество. Второй этап кредитования – рассмотрение заявки на кредит На этом этапе проводится оценка кредитоспособности возможного заемщика, проверяется подлинность предоставленных документов, принимается решение о выдаче займа. Третий этап кредитования – заключение договора Если принято положительное решение о выдаче кредита, между заемщиком и кредитной организацией заключается договор займа. В нем указываются размер, срок кредита, порядок его погашения, проценты за использование средств и другие условия кредитования. Кроме того, может быть оформлен договор залога или поручительства, если для выдачи кредита требуются дополнительные гарантии. После оформления документов кредит выдается наличными или перечисляется на счет заемщика. Четвертый этап кредитования – контроль за выполнением договора и погашение После того как договор заключен, а кредит выдан, кредитная организация продолжает осуществлять мониторинг финансового состояния заемщика. Необходимые сведения вносятся в досье заемщика, которое также используется для контроля правильности и своевременности выплат по кредиту. Грамотная организация кредитного процесса важна для любого банка, т.к. от нее зависит, как будет проведен анализ заемщика и параметры выдаваемого кредита, что поможет избежать конфликтных ситуаций и снизить риски банка. Организация кредитного процесса в коммерческом банке осуществляется в рамках проводимой им кредитной политики. Основу данного процесса составляет четкое разграничение обязанностей между кредитным персоналом, что позволяет избежать ошибок при принятии46 решений и добиться высокого профессионализма. Кредитную политику банка определяет кредитный комитет, который создается по решению Правления банка и возглавляется Председателем. 20. Основы оценки кредитного риска в коммерческих банках Оценка кредитного риска заключается в определении максимально возможного убытка, который может быть получен банком в течение определенного периода времени. К наиболее распространённым методам оценки банковских кредитных рисков можно отнести аналитический, нормативный, коэффициентный, статистический, комплексный методы. Аналитический метод оценки возможных потерь (уровня риска) банка реализуется на основе Положения Банка России от 26.03.2004 г. № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» и предусматривает оценку уровня риска по каждой кредитной операции с учетом финансового состояния заемщика, обслуживания им кредитной задолженности и уровня ее обеспечения. С учетом действия факторов кредитного риска ссуды включаются в одну из пяти категорий качества: отсутствие кредитного риска; нестандартные; сомнительные; проблемные; безнадёжные ссуды [1]. Оценка кредитного риска по каждой выданной ссуде (профессиональное суждение) выносится по результатам комплексного анализа деятельности заемщика с учетом его финансового положения и качества обслуживания долга по ссуде. Центральным банком РФ устанавливаются обязательные экономические нормативы допустимых банковских рисков. Порядок их установления, расчёта и предельно-допустимые значения регулируются Инструкцией ЦБ РФ от 03.12.2012 г. № 139-И «Об обязательных нормативах банков» [2]. К нормативам кредитных рисков относятся: максимальный размер риска на одного заемщика (группу связанных заемщиков); максимальный размер крупных кредитных рисков; максимальный размер кредитов, банковских гарантий и поручительств, предоставленных кредитной организацией своим участникам (акционерам) и инсайдерам. Оценка кредитного риска при помощи статистических методов заключается в расчете и анализе показателей дисперсии, вариации, стандартного отклонения и др. по кредитному портфелю банка. Коэффициентный метод оценки кредитного портфельного предусматривает расчет относительных показателей кредитных рисков и их сравнение с установленными критериями оценки, лимитами, определение уровня совокупного кредитного риска банка. Комплексная оценка риска кредитного портфеля банка предусматривает расчет интегральных коэффициентов, обеспечивающих сопоставимость количественных и качественных показателей оценки кредитного риска банка. Задачами оценки банковских кредитных рисков являются: выявление факторов риска; выявление и измерение риска; лимитирование риска; установление взаимосвязей между кредитным и иными банковскими рисками, оценка их взаимного влияния; минимизация риска; мониторинг и контроль риск 21.по каким направлениям следует анализировать кредитный портфель банка. Кредитная деятельность — один из важнейших, конструирующих само понятие банка признаков. Уровень организации кредитного процесса — едва ли не лучший показатель всей вообще работы банка и качества его менеджмента. Формулирование политики (политик) банка составляет один из этапов планирования его деятельности. Определить и утвердить свою кредитную политику — значит сформулировать и закрепить в необходимых внутренних документах позицию руководства банка. Все положения кредитной политики направлены на то, чтобы добиться максимально возможного качества кредитной деятельности банка. О качестве кредитной деятельности банка (качестве организации банком своей кредитной деятельности) можно судить по ряду критериев (признаков), среди которых: рентабельность кредитных операций (в динамике); наличие ясно сформулированной кредитной политики на каждый конкретный период, адекватной возможностям самого банка и интересам его клиентов, а также четко прописанных механизмов (включая организационное и информационно-аналитическое обеспечение) и процедур реализации такой политики (регламентов проведения всех этапов кредитной операции); соблюдение законодательства и нормативных актов Банка России, относящихся к кредитному процессу; состояние кредитного портфеля; наличие работающего механизма управления кредитными рисками. Кредитный портфель — совокупность требований банка по кредитам, которые классифицированы по критериям, связанным с различными факторами кредитного риска или способами защиты от него. Специально для решения данных задач компанией ФБ Консалт, на базе платформы Qlik (QlikView и Qlik Sense), было разработано аналитическое приложение позволяющее детально, и в различных срезах анализировать кредитный портфель и проблемную задолженность. В качестве аналитических разрезов и фильтров могут быть использованы следующие параметры: Блок (корпоративный, розничный); Вид кредитования; Цель кредитования; Категория качества; Валюта; Согласие на передачу в НБКИ; Номер счета второго порядка; Регион; Филиал; Организационно Правовая форма собственности; Период погашения; Тип клиента; Риск-нейтральный кредитный портфель характеризуется относительно низкими показателями рискованности, но, в то же время, и низкими показателями доходности, а рискованный кредитный портфель имеет повышенный уровень доходности, но и значительный уровень риска. Оптимальный кредитный портфель наиболее точно соответствует по составу и структуре кредитной и маркетинговой политике банка и его плану стратегического развития. Сбалансированный кредитный портфель — это портфель банковских кредитов, который по своей структуре и финансовым характеристикам лежит в точке наиболее эффективного решения дилеммы «риск — доходность». Оптимальный портфель не всегда совпадает со сбалансированным: на определённых этапах своей деятельности банк может в ущерб сбалансированности кредитного портфеля осуществлять выдачу кредитов с меньшей доходностью и с большим риском. Делается это обычно с целью укрепления конкурентной позиции, завоевания новых ниш на рынке, привлечения новых клиентов и т. д. Кроме того, выделяют: • кредитный портфель головного банка и кредитные портфели филиалов; • портфель по кредитам юридическим лицам (деловой кредитный портфель) и физическим лицам (персональный кредитный портфель), а также портфель по кредитам другим банкам (межбанковский кредитный портфель); • портфель рублевых и портфель валютных кредитов и др. Количественный анализ предполагает изучение состава и структуры кредитного портфеля банка в динамике (за ряд лет, на квартальные даты отчетного года) по ряду количественных экономических критериев, к которым относят: объем и структуру кредитных вложений по видам; структуру кредитных вложений по группам кредитополучателей (кредиты юридическим лицам, кредиты физическим лицам); сроки кредитов; своевременность погашения предоставляемых кредитов; отраслевую принадлежность; виды валют; цену кредитования (уровень процентных ставок). Такой анализ позволяет выявить предпочтительные сферы кредитных вложений, тенденции развития, в том числе касательно возвратности кредитов и их доходности. Большое значение имеет сопоставление фактических остатков задолженности с прогнозируемыми, с установленными лимитами кредитования, «кредитными потолками» и т. д. «Кредитные потолки» — это верхние пределы общей суммы кредитов или их прироста, устанавливаемые для банков (иногда в индивидуальном порядке), либо лимит суммы или количества кредитов, выдаваемых одному клиенту. За количественным анализом следует анализ качества кредитного портфеля. Сфера деятельности кредитополучателя и его тип обладают различным риском для определенных экономических условий, следовательно, и виды кредита в зависимости от объемов и целей кредитования оцениваются по-разному, что и должно учитываться при изучении кредитного портфеля банка. 22.Охарактеризуйте понятие портфель однородных ссуд. Формирование РВПС по портфелям однородных ссуд. Портфель однородных ссуд - группа ссуд со сходными характеристиками кредитного риска, соответствующих требованиям, установленным настоящим Положением, и обособленных в целях формирования резерва в связи с кредитным риском, обусловленным деятельностью конкретного заемщика либо группы заемщиков, предоставленные которым ссуды включены в портфель однородных ссуд. К ссудам, группируемым в портфели однородных ссуд, относятся ссуды, которые предоставляются всем заемщикам на стандартных условиях, определенных внутренними правилами кредитной организации, при том что величина каждой ссуды незначительна. К таким ссудам, по усмотрению кредитной организации, могут быть отнесены: ссуды физическим лицам ссуды предприятиям малого бизнеса и физическим лицам - индивидуальным предпринимателям другие категории ссуд, соответствующие данному выше определению (Положение Банка России от 26.03.2004 № 254-П "О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности", прил. 4., п. 1) Признаки однородности ссуд (например, ссуды физическим лицам, предприятиям малого бизнеса), а также незначительности величины ссуд в пределах до 0,5% от величины собственных средств (капитала) кредитной организации определяются кредитной организацией самостоятельно. Кредитная организация не вправе включать в портфель однородных ссуд (должна исключать из портфеля однородных ссуд) ссуду, по которой имеются индивидуальные признаки обесценения (ухудшение финансового положения заемщика и(или) качества обслуживания им долга по ссуде), за исключением ссуд, которые оцениваются (классифицируются) на индивидуальной основе В банковской организации в зависимости от вероятности финансовых потерь все кредиты (ссуды) делятся на несколько категорий качества или степени риска: от 1-й "высшей" до 5-й "низшей" (или "безнадежной"). Величина риска в каждой категории ссуд также градируется от 0% в первой категории, до 50-100% риска в четвертой ("проблемной") и пятой ("безнадежной") категории с вероятностью невыплаты кредита в 100%. Сформированные Портфели однородных ссуд (ПОС) также делят на пять категорий в зависимости от величины сформированного резерва! Для снижения рисков по ссудам (кредитам) ведется учет всего массива ссуд по отдельным категориям (группам, входящим в Портфели однородных ссуд (ПОС)), где сформирован резерв от 0%, не выше 3%, от 3% до 20%, от 20% до 50%, свыше 50% (V-й низшей категории качества). Группы ссуд в Портфеле однородных ссуд (ПОС) имеют сходные условия выдачи и сходные параметры кредитных рисков. Основной целью их формирования явялется создание резерва возможных потерь по ссудам. При формировании портфелей однородных ссуд учитываются стандартные условия, устанавливаемые банком при выдаче кредитов на различные конкретные цели, иначе говоря, под различные кредитные продукты. К таким условиям, например, могут относиться: - требования к заемщикам, - сроки кредитования, - лимиты выдачи средств при кредитовании, - процентные ставки, - валюта выдачи кредита, - схемы погашения долгов по кредиту и др. При наступлении просрочки платежа по ссуде, в зависимости от числа просроченных дней, ссуда может быть отнесена к нижеследующим Портфелям однородных ссуд ("обеспеченных" или "прочих", то есть просроченных однородных ссуд): - портфели ссуд, не содержащие просроченные платежи; - портфели ссуд, содержащие просроченные платежи сроком в 1-30 календарных дней; - портфели ссуд, содержащие просроченные платежи сроком в 31-90 календарных дней; - портфели ссуд, содержащие просроченные платежи сроком в 91-180 календарных дней; - портфели ссуд, содержащие просроченные платежи сроком более 180 календарных дней. Группировка ссуд в портфели однородных ссуд осуществляется регулярно, состояние Портфелей однородных ссуд обновляется 1-го числа наступающего месяца и ссуда должна быть включена в Портфели соответствующей продолжительности просрочки платежа, объединяющего как обеспеченные, так и необеспеченные ссуды.  Размер резерва по соответствующим Портфелям однородных ссуд определяется по этой формуле в %-тах. Ссуды, группируемые по Портфелям однородных ссуд, это ссуды, предоставляемые заемщикам на стандартных условиях, например, потребительские кредиты, ипотека, автокредиты, кредитные карты, дебетовые катры с овердрафтом и т.п. 23. сущность, роль и порядок формирования РВПС Резерв формируется кредитной организацией для минимизации потерь от обесценивания ссуды (ссуд), то есть при потере ссудной стоимости вследствие неисполнения либо ненадлежащего исполнения заёмщиком обязательств по ссуде перед кредитной организацией либо существования реальной угрозы такого неисполнения (ненадлежащего исполнения) (далее кредитный риск по ссуде). [1] При выдаче кредита всегда существует вероятность его неуплаты, то есть банк не может однозначно определить в момент заключения сделки и в ходе сопровождения кредита факт возврата долга своевременно и в полном объёме. Поэтому при помощи формирования резерва банком закладывается риск невозврата (так называемый «кредитный риск»). Таким образом, данный резерв обеспечивает создание банку более стабильных условий финансовой деятельности, позволяя избегать колебаний величины прибыли, связанной со списанием потерь по ссудам. Источником образования резерва являются отчисления, относимые на расходы банка. То есть в бухгалтерском учёте создание резервов отражается как расходы банка, а восстановление, вследствие гашения кредитов либо из-за снижения ставки резерва — как доходы банка. Формирование резерва производится: по каждой ссуде в том случае, если ссуда имеет индивидуальные признаки обесценения (как правило, это кредиты, выданные не на условиях действующих в банке программ кредитования, то есть имеющие отличительные особенности в сумме, сроке, ставке, обеспечении по сравнению с остальными кредитами); по портфелю однородных ссуд (ПОС), то есть по группе ссуд, незначительных по сумме и имеющих общие признаки. I. Назначение резерва на возможные потери по ссудам 1.1. Резерв на возможные потери по ссудам* (РВПС) представляет собой специальный резерв, необходимость формирования которого обусловлена кредитными рисками в деятельности банков. Указанный резерв обеспечивает создание банкам более стабильных условий финансовой деятельности и позволяет избегать колебаний величины прибыли банков в связи со списанием потерь по ссудам. 1.2. Резерв на возможные потери по ссудам формируется за счет отчислений, относимых на расходы банков. Резерв на возможные потери по ссудам используется только для покрытия не погашенной клиентами (банками) ссудной задолженности по основному долгу. За счет указанного резерва производится списание потерь по нереальным для взыскания ссудам банков. |