1. Понятие валютного рынка, его сущность и признаки классификации

Скачать 380.71 Kb. Скачать 380.71 Kb.

|

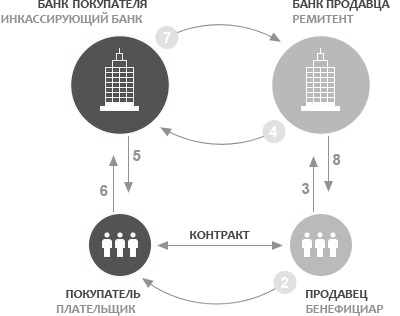

19. Банковский перевод: схема, достоинства и недостатки.Банковский перевод — операция банка по выполнению доверенности клиента относительно переведения денег в другого (зарубежный) банк для выполнения его денежных обязательств. Осуществление банковского перевода с предоставлением соответствующих документов уже на отгруженную продукцию можно изобразить схематично (рис. 4.2).  Рис. 4.2. Схема расчетов по форме «банковский перевод» Итак, последовательность действий при выполнении операции «банковский перевод» такая:

Схема осуществления банковского перевода При этом участники данной формы международных расчетов предпринимают ряд действий: 1 – заключение контракта, в котором предусмотрен расчет посредством банковского перевода; 2 – информирование экспортера об отгрузке товара; 3 – оформление импортером заявления на перевод; 4 – отправление платежного поручения банком импортера в банк экспортера; 5 – зачисление средств на счет экспортера. Преимущества банковского перевода как формы расчета по коммерческим операциям таковы: • относительная простота – для осуществления и получения перевода не требуется оформления и предоставления в банки каких-либо коммерческих документов, кроме самого заявления перевододателя на перевод; • невысокая стоимость – банки, как правило, не берут за осуществление перевода комиссионного вознаграждения, либо сумма такой комиссии невелика, а возникающие расходы, например телеграфные, либо удерживаются из суммы перевода, либо предъявляются импортеру-перевододателю; • быстрота осуществления платежа – значительная часть банковских переводов, особенно на крупные суммы, осуществляется в настоящее время по телеграфу, телексу или через компьютерную систему SWIFT (всемирное общество международных финансовых телекоммуникаций). Недостатки банковского перевода как формы расчета по коммерческим операциям: • при расчетах но форме банковского перевода одна из сторон всегда несет на себе риск; • при платежах переводом в окончательный расчет (после поставки товара) для экспортера существует риск неоплаты поставленного товара; • при авансовых платежах импортером существует риск непоставки товара после его предварительной оплаты. В силу этого применение банковских переводов в расчетах по товарным остаткам ограничено. Обычно банковские переводы используются в сочетании с другими формами расчетов, когда, например, часть платежей осуществляется в форме перевода, а другая – в форме инкассо, или на нее выписывается комплект векселей. 20. Документарное инкассо. Схема документарного инкассо.Документарное инкассо — это способ расчета, при котором поставщик (экпортер) сначала отгружает товар покупателю (импортеру) и лишь потом через свой банк получает от покупателя платеж за товар. Гарантия оплаты — тот факт, что покупатель не получает документы на товар (и значит не имеет права им распоряжаться, использовать) до того момента, пока не оплатит через свою банк платеж (который потом перечисляет платеж банку поставщика). Схема расчета при документарном инкассо Продавец и покупатель заключают договор на поставку товара, в котором указывают для расчета будет использован документарный инкассо; Продавец отгружает товар покупателю; Продавец передает инкассовое требование и документы на товар в свой банк (с инструкциями, на каких условиях документы можно передать покупателю); Банк продавца пересылает документы в банк покупателя; Инкассирующий банк сообщает покупателю о поступлении на его имя документов и об условиях, на которых их можно получить. Покупатель перед оплатой может ознакомиться с поступившими документами. Однако они остаются в распоряжение банка до момента их оплаты; Если у покупателя нет возражений относительно документов и требований, он соглашается с условиями инкассо, производит платеж и после этого получает документы на товар; Банк покупателя, получив платеж, перечисляет эту сумму в банк продавца; Банк продавца переводит деньги на счет продавца. Схема работы при документарном инкассо может быть представлена следующим образом:  Преимущества расчетов по документарному инкассо: для импортеров получение товара до того, как он оплачен; возможность отказаться от оплаты полученного товара (без объяснения причин); простота и меньшая стоимость услуги (по сравнению с более надежным, но и более дорогим документарным аккредитивом). для экспортеров гарантия того, что товар не перейдет в собственность покупателя до тех пор, пока он заплатить за него по счетам; при использовании инкассо платеж производится быстрее, чем в случае расчетов по открытому счету; простота и меньшая стоимость услуги (по сравнению с более надежным, но и более дорогим документарным аккредитивом). |