все ответы. 1. Предмет и методы экономической теории

Скачать 438.32 Kb. Скачать 438.32 Kb.

|

|

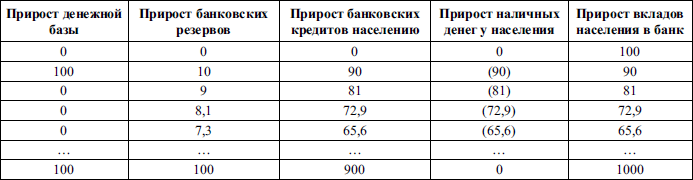

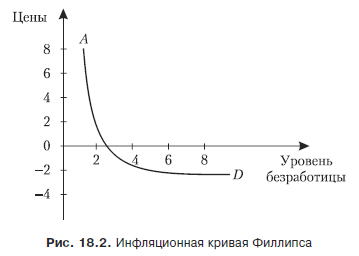

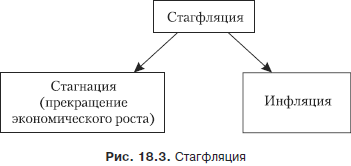

Часть оборотного капитала высвобождается в денежной форме в связи с несовпадением времени продажи изготовленной продукции и покупки нового сырья. Она тоже может быть использована в качестве ссуды. Временно свободным денежным капиталом могут стать деньги, предназначенные для выплаты заработной платы, пока срок выплаты не наступил. Для расширения производства, т. е. капитализации прибыли, нужно накопить ее в достаточном количестве, а до этого она может быть отдана в ссуду. Кредит выполняет две важные функции. При помощи кредита происходит перераспределение денежных средств между фирмами, районами и отраслями. Реализация этой функции позволяет продуктивно использовать временно свободные денежные средства. Кредит дает возможность заменить в обращении действительные деньги кредитными деньгами (банкнотами) и кредитными операциями (безналичными расчетами) и этим сократить издержки обращения. В зависимости от способа кредитования, а также пространственно-временных характеристик процесса кредитования кредит классифицируют по разнообразным формам. По способу кредитования различают натуральный и денежный кредиты. При натуральном кредите объектами кредита могут быть инвестиционные товары, потребительские товары, сырье, ресурсы, предметы производственного потребления. Объектами денежного кредита выступают денежные покупательные средства, денежный капитал, акции, векселя, облигации и другие долговые обязательства. По сроку кредитования различают: краткосрочный кредит, при котором ссуда выдается на срок до 1 года; среднесрочный со сроком от 2 до 5 лет; долгосрочный – от 6 до 10 лет; долгосрочный специальный – от 20 до 40 лет. По характеру кредитного пространства кредит может быть межгосударственным, государственным, банковским, коммерческим, потребительским, ипотечным. Межгосударственный (международный) кредит – это движение ссудного капитала в сфере международных экономических отношений. Он имеет либо товарную, либо денежную (валютную) форму. Кредиторами и заемщиками могут быть правительства, банки, частные фирмы. Государственный кредит предполагает ссуду, которую предоставляет государство населению и частному бизнесу. Источником средств государственного кредита являются облигации госзаймов. Банковский кредит предоставляют кредитно-финансовые учреждения (банки, фонды и т. д.) любым хозяйствующим субъектам (фирмам, частным предпринимателям и т. д.) в виде денежных ссуд. Это кредит судного капитала, его объект – деньги. Коммерческий кредит – это кредит, предоставляемый одними хозяйствующими субъектами (фирмами, организациями и т. д.) другим в виде продажи товаров с отсрочкой платежа. Это кредит товарами. Его объект – товарный капитал. Он ускоряет процесс товарного обращения, сокращает денежную массу, необходимую для обращения. Потребительский кредит – это кредит, который предоставляется частным лицам на определенный срок (от 1 года до 3 лет) под определенный, чаще всего высокий, процент (до 30 %). Этот кредит выступает или в форме продажи товаров с отсрочкой платежа через розничные магазины, или в форме предоставления банковской ссуды. Ипотечный кредит предоставляется в форме ипотеки, т. е. денежной ссуды, выдаваемой банками частным лицам под залог недвижимости. Источником для этого кредита служат ипотечные облигации, выпускаемые банками и предприятиями. Субъектами кредитных отношений выступают и государства, и предприятия, и домашние хозяйства, и банки, и страховые компании, и различные фонды, и церковь, и т. д. Между ними складываются кредитные отношения. Они могут быть эффективными лишь на основе материальной заинтересованности всех участников кредита, которая предполагает высокие проценты и по ссуде и по депозитам. 38 Ценные бумаги их разновидности. Рынок ценных бумаг и его участники. Ценная бумага – это документ, который удостоверяет право собственности на какой-либо вид капитала и приносит своему владельцу доход. Ценные бумаги могут выпускаться как государством, так и корпорациями. Их называют фиктивным капиталом в отличие от реального, который вложен и функционирует в производстве. Ценные бумаги представляют собой как бы бумажный дубликат реального капитала. Однако, появившись, фиктивный капитал начинает жить самостоятельной жизнью. Ценные бумаги принято делить на две группы: свидетельства о собственности и свидетельства о займе. К первой группе относятся: акции, опционные свидетельства, финансовые фьючерсы, ордера, права (варранты), коносаменты и т. п. Из этой группы наиболее распространенным видом ценных бумаг является акция. 1. Акция – ценная бумага, свидетельствующая о внесении определенной суммы денег в капитал акционерного общества (АО) и дающая право ее владельцу на получение прибыли-дивиденда. Акции подразделяются на именные и предъявительские, простые и привилегированные, безголосые, одноголосые и многоголосые. Именная акция выписывается на имя определенного владельца и регистрируется в учетной книге акционерного общества. Достоинством именных акций является возможность их учета и контроля. Недостатком – их низкая «подвижность», так как смена владельца требует перерегистрации. Акции на предъявителя свободно продаются и покупаются на рынке ценных бумаг. Простая акция дает право голоса на собрании акционеров, а размер получаемого по ней дохода зависит от результатов работы АО за год и ничем другим не гарантирован. Привилегированная акция гарантирует доход независимо от результатов хозяйственной деятельности АО – в этом ее привилегия. Но именно по этой причине владельцы такой акции не заинтересованы в увеличении прибыли АО, поэтому привилегированная акция не дает права голоса на собрании акционеров. Различие между безголосыми, одноголосыми и многоголосыми акциями очевидно. Обычно безголосые акции продаются широкой публике. Это позволяет учредителям АО привлечь огромные денежные средства и в то же время сохранить за собой контроль над компанией. В России выпускаются только одноголосые акции. Первый раз акция выпускается в обращение по номинальной стоимости, т. е. той сумме денег, которая указана на акции при учреждении АО. Однако в последующем, при перепродаже акции, устанавливается ее рыночная цена, или курс акции. Курс акций зависит от соотношения спроса и предложения на акции данной корпорации, но колеблется вокруг расчетного курса акции, который определяется по формуле: Если курсовая стоимость акций превышает номинальную, то разница между суммой, полученной от продажи акций, и суммой действительно вложенного в АО капитала составит учредительскую прибыль, присваиваемую учредителями АО. Опционное свидетельство – это ценная бумага о контракте, предоставляющая право покупать или продавать конкретный товар по установленной цене в течение определенного времени. Финансовый фьючерс – это ценная бумага, свидетельствующая об обязательстве ее владельца на осуществление купли-продажи в будущем определенного документа по заранее фиксированной цене. Коносамент – документ, устанавливающий взаимоотношения перевозчика и грузовладельца в процессе транспортировки груза (наиболее употребим в судоходстве). Варрант – свидетельство, выдаваемое владельцу товара при сдаче его на склад. Ко второй группе ценных бумаг относятся: векселя, банкноты, чеки, а также облигации, депозитные и сберегательные сертификаты и т. п. 1. Облигация – это ценная бумага, дающая право ее владельцу на получение дохода в форме выигрыша. Выпускать их может как государство, так и органы местного самоуправления, фирмы, фонды и т. п. Облигации могут быть долгосрочными (на 3–5 лет) и краткосрочными (3–6 месяцев). По истечении срока облигации погашаются по номинальной стоимости, а держатель облигации получает доход в виде фиксированного процента от нарицательной стоимости. Государственные и муниципальные облигации способствуют привлечению средств, необходимых для финансирования бюджетного дефицита и решения региональных проблем. Корпоративные облигации аккумулируют денежные средства населения для развития производства на своих негосударственных предприятиях. 2. Депозитный и сберегательный сертификат – это разновидность срочных банковских вкладов. Депозитный сертификат отличается от сберегательного тем, что клиенту выдается не книжка, а сертификат (удостоверение), выполняющий роль долговой расписки банка. Принято считать, что ценные бумаги проходят три фазы жизненного цикла: подготовительный этап, который связан с открытием нового предприятия; первичное размещение ценных бумаг, или «первичный рынок». В этот период покупателями являются население, инвестиционные фонды, трастовые компании и т. п.; вторичное размещение ценных бумаг, или «вторичный рынок». В этот период осуществляется купля-продажа ценных бумаг, прошедших первичное размещение. Вторичный рынок состоит из «уличного» рынка и биржи. Выделяют несколько главных принципов функционирования рынка ценных бумаг: рынок должен характеризоваться частыми сделками с небольшими колебаниями цен от одной сделки к другой, с небольшим разрывом между ценой продавца и ценой покупателя; рынок должен быть эффективным, т. е. покрывать свои расходы по сделкам доходами; рынок должен быстро распространять информацию о заключенных сделках; рынок должен отличаться надежностью, т. е. возможные ошибки работников рынка ценных бумаг должны компенсироваться. Купля-продажа ценных бумаг происходит на фондовой бирже. Она осуществляет следующие функции: устанавливает рыночную стоимость ценных бумаг, обеспечивает перелив капитала между участниками рынка и т. п. Непосредственная задача фондовой биржи – создание благоприятных условий для эффективной купли-продажи и перепродажи ценных бумаг (см. лекцию 6). Купля-продажа ценных бумаг осуществляется на основе их биржевого курса, т. е. продажной цены на бирже, которая колеблется в зависимости от спроса и предложения на них. Скупка ценных бумаг по низким ценам и продажа по высокому курсу позволяет получать биржевую прибыль. На бирже осуществляется регистрация стихийно сложившихся курсов ценных бумаг, она называется биржевой котировкой. Ценные бумаги, поступающие на биржу, проходят процедуру листинга, которая предполагает их отбор и допущение к торгам. Ценные бумаги, не внесенные в листинг, продаются на «уличном» рынке. Типичной операцией фондового рынка является расчет индекса Доу-Джонса. Он исчисляется как средняя арифметическая цен акций 30 крупных корпораций. Этот показатель появился в 1897 г., в нынешнем виде рассчитывается с 1928 г. 39 Денежно-кредитная система: структура и функции. Кредитная система – это комплекс валютно-финансовыхучреждений, призванных регулировать экономику посредством изменения количества находящихся в обращении денег. Современная денежно-кредитная система состоит из трех звеньев: Центральный банк, коммерческие банки, специализированные кредитно-финансовые институты. На каждом из трех уровней выполняются соответствующие функции. Денежно-хозяйственные функции (работа с деньгами вкладчиков, сделки по хранению, предоставление кредита, предоставление информации, консультирование и др.) осуществляются кредитными институтами (банками). Регулирующие функции (установление учетной ставки, установление резервов и т. п.) осуществляются Центральным банком и ведомствами по надзору. Регламентирующие функции (контроль над частными банками и т. п.) осуществляются Центральным банком и Министерством финансов. Первый уровень кредитной системы представлен Центральным банком (ЦБ). В его функции входят: эмиссия (выпуск) банкнот; хранение государственных золотовалютных резервов; хранение резервного фонда других кредитных учреждений, главным образом коммерческих банков; денежно-кредитное регулирование экономики, кредитование коммерческих банков и осуществление кассового обслуживания государственных учреждений; проведение расчетов и переводных операций; контроль над деятельностью кредитных учреждений. Конечной целью всех этих функций является проведение денежной политики. Денежная политика – это политика управления уровнем процента, величиной денежной массы и кредитов. Управление уровнем процента осуществляется определением уровня учетной ставки процента. Учетная ставка процента – это норма процента, по которой ЦБ предоставляет краткосрочные кредиты коммерческим банкам. Коммерческие банки для осуществления своей деятельности берут кредит у ЦБ под определенный процент, т. е. учетную ставку (скажем, 80 %). Банки предоставляют полученные средства своим клиентам под процент, который выше учетного (скажем, 100 %). Если ЦБ повысит учетную ставку процента, то коммерческие банки поднимут ставку процента своим клиентам. Если ЦБ снизит учетную ставку, то же самое сделают коммерческие банки. Таким образом, ЦБ воздействует на экономику, проводя политику «дешевых» или «дорогих» денег, чтобы стимулировать или охладить деловую активность. Управление величиной денежной массы осуществляется посредством определения нормы обязательных резервов. В соответствии с законом коммерческие банки часть своих средств обязаны хранить в виде резерва в ЦБ. Размер этого резерва устанавливает ЦБ. При уменьшении его величины у коммерческих банков возрастает возможность размещать деньги среди своих клиентов и денежная масса в стране растет. С увеличением резерва предложение денег уменьшается, цена на них, т. е. уровень процента, растет, деньги становятся «дорогими». Политика резервов, проводимая ЦБ, является наиболее жестким инструментом денежно-кредитного регулирования. Она применяется как средство для быстрого сжатия или расширения кредитной массы в стране. Управление кредитами осуществляется методом «операции на открытом рынке», когда ЦБ проводит куплю-продажу ценных бумаг. Если ЦБ продает ценные бумаги, то он получает взамен денежные средства, количество денег в обращении падает, процент растет и деньги опять становятся «дорогими». Если же ЦБ покупает ценные бумаги, то это приводит к падению нормы процента и «удешевлению» денег. Этот метод применяется для проведения либо экспансивной (покупка), либо рестрикционной (продажа) политики ЦБ в отношении денежной массы. Второй уровень кредитной системы представлен коммерческими банками, которые непосредственно работают с клиентами: физическими или юридическими лицами. Благодаря развитой системе кредита банки обладают способностью порождать новые деньги. Рассмотрим пример: Таблица 18.1 Схема создания банковских депозитов  Допустим, что население хранит все свои деньги в банках, а банки не держат излишних резервов, а норма банковского резерва равна 1 /10. Если доходы населения увеличатся на 100 единиц, то на столько же вырастут вклады населения в банки. Тогда прирост банковских вкладов составит 10 (1/10 от 100). Значит, 90 единиц банк выделит в качестве кредита населению. Получив эти деньги, население опять вложит их в банк. Дополнительный прирост банковских вкладов населению составит 90 единиц, из которых 9 останутся в форме банковских резервов, а 81 будет предоставлена населению в виде кредита, и т. д. В результате общий прирост кредитов населению составит 900 единиц, а прирост вкладов – 1000. Чтобы подсчитать, во сколько раз банки увеличивают размер денежной массы в обращении, используется депозитный мультипликатор (т): т = 1/г, где г – обязательные банковские резервы, здесь они равны 10 (табл. 18.1). Связь предложения денег (Ms) с денежной базой (В) выражается равенством: ?Ms = m?B, где ?Ms – прирост предложения денег; ?В – прирост денежной базы. Среди услуг коммерческих банков, важных для макроанализа, выделяют следующие виды: Прямое кредитование, т. е. выдача ссуды на условиях возвратности, платности, срочности. Банковские инвестиции, т. е. приобретение банком акций и облигаций. Лизинг, т. е. опосредованная банком аренда различных видов имущества и оборудования. Факторинг, т. е. инкассирование дебиторской задолженности клиента с выплатой суммы счетов немедленно или по мере погашения задолженности. Трастовые операции, т. е. операции по управлению капиталом клиентов. Третий уровень кредитной системы представлен специализированными кредитно-финансовыми институтами: пенсионными фондами, страховыми компаниями, инвестиционными и ипотечными банками, ссудно-сберегательными ассоциациями и т. д. Они сосредоточивают у себя громадные денежные ресурсы и поэтому оказывают большое воздействие на денежную политику. Для нормального функционирования экономики важно, чтобы банковская система была стабильна. К причинам, вызывающим нарушения в функционировании банковской системы, относятся: • нестабильность курса национальной валюты; • неудачная денежно-кредитная политика ЦБ; • неразумная фискальная (налоговая) политика; • отсутствие системы страхования депозитов. К мерам по стабилизации кредитно-банковской системы относятся: • совершенствование банковского законодательства; • приведение в соответствие уровня минимальных банковских резервов и уровня учетной ставки; • развитие новых форм кредитно-банковских услуг и регулирование емкости кредитного рынка. 40 Экономическая нестабильность на денежном рынке: инфляция: её причины, виды и последствия. Ранее было показано, что инфляция предполагает обесценение бумажных денег и рост товарных цен. Однако в современном обществе связи, которые проявляются в инфляции, усложняются: практически прервалась зависимость бумажных денег от золота, нарушились традиционные законы денежного обращения и формируются новые, инфляция приобрела интернациональный характер. Одна из причин этого состоит в том, что многие государства в увеличении выпуска денег увидели единственный способ стимулировать инвестиции и оздоровить экономику. Поэтому высокие темпы инфляции связаны прежде всего с постоянным увеличением выпуска бумажных денег государством в размерах, значительно превышающих потребности внутреннего обращения. В результате деньги обесцениваются, цены растут и как следствие этого нарушается равновесие всех хозяйственных пропорций. С учетом вышесказанного можно заключить, что современная инфляция – это дисбаланс спроса и предложения, а также других пропорций национального хозяйства, проявляющийся в росте цен. Различают открытую и подавленную инфляцию. Первая проявляется в росте цен, вторая – в исчезновении товаров. В условиях подавленной инфляции, которая имела место в СССР, цены контролируются государством, поэтому при росте спроса на какой-либо товар, цена не повышается (как это бывает в условиях рынка) и оказывается ниже равновесной. Возникает дефицит. В поиске нужного товара покупатели переплачивают торговцам, в результате деньги концентрируются в торговле, обходя сферу производства. Как следствие этого у производителей не появляется стимулов для увеличения выпуска товара. В итоге усиливается дисбаланс между спросом и предложением. Для классификации открытой инфляции применяют несколько критериев: Темп роста цен (индекс цен). Степень расхождения роста цен по различным товарным группам. Ожидаемость и предсказуемость инфляции. С позиции первого критерия различают ползучую (умеренную) инфляцию, когда цены изменяются медленно, обычно до 10 % в год; галопирующую, когда рост цен измеряется сотнями процентов в год; гиперинфляцию, когда рост цен составляет более 1000 % в год и возникает полное расстройство денежного обращения. С позиции второго критерия выделяют 2 вида инфляции: сбалансированную и несбалансированную. При сбалансированной инфляции цены различных товаров относительно друг друга остаются неизменными, а при несбалансированной – цены различных товарных групп по отношению друг к другу постоянно меняются. С позиции третьего критерия выделяют ожидаемую и неожидае-мую инфляцию. Фактор ожидаемости сказывается на последствиях инфляции. Если фирмы и население знают, что в следующем году цены вырастут в 5 раз, то в условиях идеального рынка они в следующем году в 5 раз повысят цены на свои товары, и никто от ожидаемой инфляции не пострадает. А в случае неожидаемой инфляции рост цен даже на 10 % сильно ухудшит экономическую ситуацию. Различают два типа инфляции: инфляцию спроса и инфляцию предложения. При инфляции спроса равновесие спроса и предложения нарушается со стороны спроса. Такая ситуация возникает при полной занятости, когда растет объем заработной платы, появляется избыток совокупного спроса, который толкает цены вверх. Инфляция предложения называется также инфляцией издержек, так как она означает рост цен, вызванный увеличением издержек производства. Они, в свою очередь, растут вследствие роста заработной платы за счет роста цен на сырье и энергию. Принято считать, что источниками роста издержек и дисбаланса экономики являются 3 фактора. Государство. Оно увеличивает издержки через эмиссию ценных бумаг, путем оплаты услуг фирм по завышенным ценам и через кредитно-финансовый механизм. Профсоюзы. Они требуют повышения заработной платы, что увеличивает издержки, за ними растут цены, затем – новое повышение окладов и т. д. В результате раскручивается «инфляционная спираль». Крупнейшие фирмы. Они имеют возможность устанавливать монопольно высокие цены и этим способствовать инфляционным процессам. В мировой экономической литературе эти 3 фактора называют главными причинами инфляции. Последствия инфляции неоднозначны. Кейнс доказывал и практика подтвердила, что умеренная инфляция полезна для экономики, так как рост денежной массы стимулирует деловую активность, способствует экономическому росту, ускоряет процесс инвестирования. Чрезмерный выпуск денег порождает негативные последствия, которые проявляются в следующем: ухудшается положение людей с фиксированным заработком, у которых ограничивается потребление и сокращаются сбережения; происходит скрытая государственная конфискация денег у населения; падает уровень предпринимательской деятельности и капитал покидает сферу производства, устремляясь в сферу обращения или за границу. В экономической политике, направленной против инфляции, различают 2 подхода: один предусматривает приспособление к инфляции; другой – ликвидацию ее антиинфляционными мерами. К числу адаптационных мер (приспособление) относятся: индексация доходов и контроль за уровнем цен. На частном уровне индексация доходов осуществляется через заключение коллективного договора профсоюза с предпринимателем. Политика индексации доходов в государственном секторе имеет целью не ухудшить положение государственных служащих, студентов, пенсионеров, военных в сравнении с занятыми в частном секторе. Второй метод (ликвидационный) – это стратегия активного снижения инфляции посредством экономического спада и роста безработицы. Издержки этого пути, как экономические, так и социальные, очень велики. Но результаты более эффективны, чем в адаптационной политике. На практике большинство стран выбирает «компромиссный» путь борьбы с инфляцией. В основе этой теории лежит идея о том, что динамика безработицы и инфляции взаимообратны. Значит, правительство должно выбрать: либо безработица, либо инфляция. Одну из первых попыток установить связь между номинальной заработной платой и безработицей сделал Филлипс (1958 г.). Он пришел к выводу, что снижение уровня безработицы сопровождается ростом цен и заработной платы (рис. 18.2), на что указывает кривая AD (кривая Филлипса).  Но практика показала, что этот вывод характерен только для короткого периода. В длительном периоде (5-10 лет) даже низкий уровень занятости не спасает от роста инфляции, которую провоцируют профсоюзы и фирмы, повышая заработную плату и цены. Статистика свидетельствует, что для снижения инфляции на 1 % безработица в течение года должна быть на 2 % выше своего естественного уровня. С идеей платить безработицей за снижение инфляции согласны не все экономисты. Пока эта проблема не имеет единого решения. Не подтверждает концепцию кривой Филлипса о якобы устойчивой отрицательной связи между уровнем инфляции и уровнем безработицы новое явление, возникшее в экономике в 70-х гг. истекшего столетия – стагфляция. Она свидетельствует о высокой безработице при высокой инфляции (рис. 18.3). Инфляция, сопровождаемая стагнацией производства, высоким уровнем безработицы и одновременным повышением уровня цен, называется стагфляцией.  |