Вопросы. 1 Предпринимательская деятельность сущность, виды

Скачать 0.86 Mb. Скачать 0.86 Mb.

|

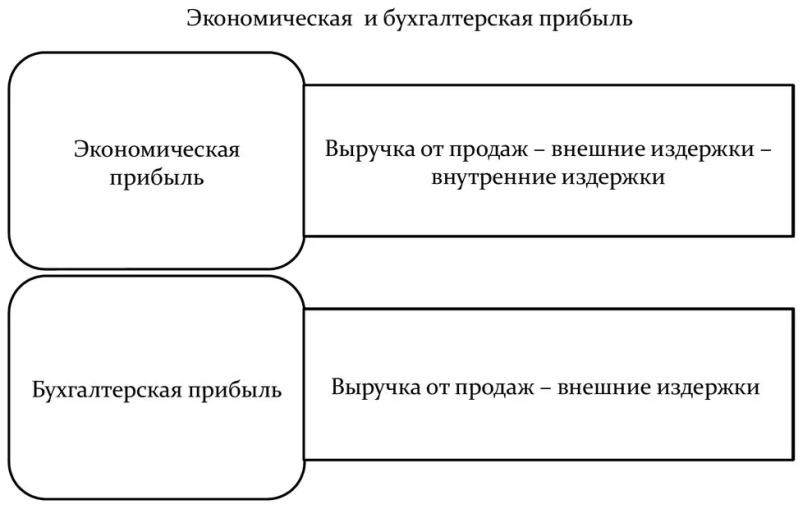

Виды прибылиПолучать прибыль можно различными путями, например: Маржинальная прибыль – это некий доход предприятия, который обеспечивает ему работу без убытков. Сюда не входит НДС и траты на форс-мажорные обстоятельства. Валовая прибыль вычисляется по формуле: себестоимость продукции минус доход от её продажи. Сюда же входят налоговые взносы. Валовая прибыль – это веский показатель для определения точки безубыточности компании. Операционная прибыль: общая сумма прибыли минус все текущие расходы, включая траты на амортизацию техники и прочие расходы. Чистая прибыль – это деньги, остающиеся после выплаты ссуд, затрат на производство, уплаты налогов. Нераспределенная прибыль – деньги, которые остались после оплаты всех текущих расходов (оплаты налогов, ссуд, выплаты дивидендов). Эта сумма хранится на счетах компании. Балансовая прибыль – это общая сумма, которая используется для подсчёта налогов. Экономическая прибыль – это чистая прибыль минус неявные расходы (например, незапланированные траты или неполученный доход). Бухгалтерская прибыль рассчитывается по формуле: подтверждённый доход компании минус расходы. Это понятие используется при сведении бухгалтерского баланса.  При подсчёте баланса также используется понятие «финансовый результат», который представляет собой общие средства минус все операционные расходы. Другие виды прибылиВ конечном итоге прибыль может быть: максимально или минимально допустимой, запланированной, убыточной или отрицательной. Прибыль может быть получена разными путями, например, это вложение средств на выгодных условиях или доходы от работы с финансами. Также прибыль является продуктом производства и сбыта продукции, результатом инвестирования и вложений в ценные бумаги. По периодичности поступления прибыль бывает: чрезмерной, сезонной, нормированной, предельной или добавочной. 28 | Рентабельность и её виды. Важную роль в системе финансово-экономических показателей предприятия принадлежит показателю «рентабельность». Рентабельность является относительным показателем, который характеризует эффективность деятельности предприятия. Рентабельность отражает уровень прибыли относительно определенной базы. Рентабельность выражает отдачу на единицу вложений, затрат или оборота. Ее можно представить процентами или коэффициентами. Рентабельность оценивает эффективность важнейших факторов производства. Выделяют следующие виды рентабельности: рентабельность продаж; рентабельность затрат; рентабельность активов; рентабельность основного капитала; рентабельность оборотного капитала; рентабельность собственного капитала; рентабельность заемного капитала. При расчете показателей рентабельности используются показатели прибыли. Рассмотрим подробно каждый показатель рентабельности. Рентабельность продаж. Этот показатель может называться также рентабельность выручки, рентабельность оборота. Рентабельность продаж определяется по формуле: Где Рентабельность продаж характеризует отношение прибыли от продаж к выручке, выраженное в процентах. Рентабельность продаж показывает, сколько прибыли от продаж содержится в одном рубле выручки. Чем выше рентабельность продаж, тем лучше. Например, если рентабельность продаж составляет 20%, то это означает, что в одном рубле выручки содержится 20 копеек прибыли от продаж. Рентабельность продаж является оценочным показателем производственно-хозяйственной деятельности субъекта экономики – предприятия. Она отражает уровень спроса на продукцию, работы и услуги, то есть насколько правильно субъект экономики правильно определил товарный ассортимент и товарную стратегию. Если предприятие выпускает несколько видов продукции, товаров, то можно рассчитать рентабельность продаж по отдельным видам изделий. На основе рассчитанных показателей рентабельности продаж по видам изделий, можно выделить наиболее выгодные товары для предприятия. Рентабельность затрат. Этот показатель может называться также рентабельность продукции. Рентабельность затрат определяется по формуле: Где Рентабельность затрат характеризует, сколько прибыли от продаж получает предприятие с одного рубля полной себестоимости. Например, если рентабельность затрат составляет 15%, то 15 копеек прибыли от продаж приходится на один рубль затрат. Рентабельность затрат может быть рассчитана как по предприятию в целом за период, так и по отдельным продуктам, видам изделий, услугам. Это позволяет предприятию определить наиболее выгодный товар, изделие, услугу. Остальные показатели рентабельности рассчитываются по предприятию в целом. Следующие три показателя рентабельности характеризуют эффективность использования имущества предприятия: рентабельность активов, рентабельность основного капитала, рентабельность оборотного капитала. Рентабельность активов. Данный показатель рентабельности характеризует эффективность использования совокупных активов предприятия. К активам предприятия относят внеоборотные и оборотные активы. Рентабельность активов определяется по формуле: Где Средняя стоимость активов предприятия за период определяется по формуле: Где Рентабельность активов характеризует, сколько единиц прибыли получено с единицы стоимости активов независимо от источника привлечения средств. Рентабельность активов показывает, сколько прибыли до налогообложения (балансовой прибыли) получает предприятие с одного рубля, вложенного в активы предприятия. Если рентабельность активов составляет 25%, то это означает, что каждый рубль, вложенный в активы предприятия, приносит 25 копеек прибыли до налогообложения. Чем выше показатель рентабельности активов, тем эффективнее предприятие использует свое имущество. Рентабельность основного капитала (рентабельность внеоборотных активов). Данный показатель рентабельности характеризует эффективность использования основного капитала предприятия. Основным капиталом являются внеоборотные активы предприятия. Рентабельность основного капитала определяется по формуле: Где Средняя стоимость основного капитала предприятия за период определяется по формуле: Где Рентабельность основного капитала характеризует, сколько прибыли до налогообложения (балансовой прибыли) получает предприятие с одного рубля, вложенного во внеоборотные активы. Если рентабельность основного капитала составляет 30%, то это означает, что каждый рубль, вложенный во внеоборотные активы предприятия, приносит 30 копеек прибыли до налогообложения. Рентабельность оборотного капитала. Данный показатель рентабельности характеризует эффективность использования оборотного капитала предприятия. Рентабельность оборотного капитала определяется по формуле: Где Средняя стоимость оборотного капитала предприятия за период определяется по формуле: Где Рентабельность оборотного капитала характеризует, сколько прибыли до налогообложения получает предприятие с одного рубля, вложенного в оборотные активы. Если рентабельность оборотного капитала составляет 17%, то это означает, что каждый рубль, вложенный в оборотные средства предприятия, приносит 17 копеек прибыли до налогообложения. Рассмотрим рентабельность собственного и заемного капитала. Рентабельность собственного и заемного капитала характеризуют эффективность использования вложенного в предприятие капитала. Рентабельность собственного капитала. Данный показатель характеризует эффективность использования собственных средств, который показывает величину чистой прибыли на один рубль собственных средств. Владельцев компаний, прежде всего, интересует не абсолютная величина чистой прибыли, а та величина прибыли, которая приходится на один рубль собственных средств. Рентабельность собственного капитала предприятия определяется по формуле: Где Средняя стоимость собственного капитала за период определяется по формуле: Где Рентабельность собственного капитала показывает, сколько чистой прибыли получают акционеры, собственники предприятия с одного рубля собственных средств. Например, если рентабельность собственного капитала составляет 70%, то это означает, что каждый рубль, вложенный собственником в бизнес, приносит 70 копеек чистой прибыли. Рентабельность собственного капитала предприятия учитывается для принятия решения об инвестировании средств. Чем выше этот показатель, тем больше прибыли приходится на одну акцию, тем выше потенциальные дивиденды. Рентабельность заемного капитала. Данный показатель характеризует эффективность использования заемного капитала, вложенного в деятельность предприятия. К заемному капиталу относят долгосрочные и краткосрочные обязательства. Рентабельность заемного капитала определяется по формуле: Где Средняя стоимость заемного капитала предприятия определяется по формуле: Где Рентабельность заемного капитала показывает величину чистой прибыли с одного рубля заемных средств, вложенного в деятельность предприятия. Например, если рентабельность заемного капитала составляет 50%, то каждый рубль заемных средств приносит 50 копеек чистой прибыли. В таблице () представим основные показатели рентабельности. Таблица Основные показатели рентабельности

|