Вопросы. 1 Предпринимательская деятельность сущность, виды

Скачать 0.86 Mb. Скачать 0.86 Mb.

|

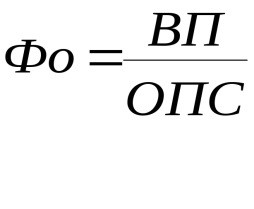

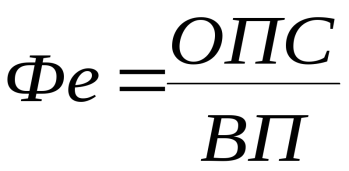

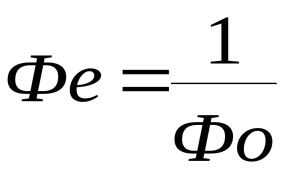

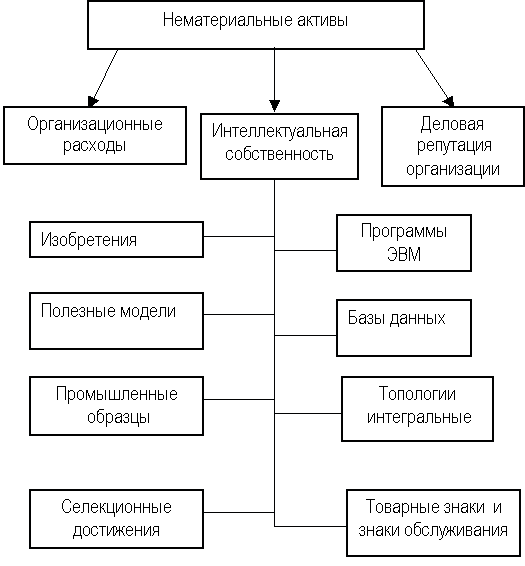

Показатели использования основных производственных средствДля характеристики использования основных средств применяется система показателей, которые условно можно разбить на несколько групп: Показатели эффективности использования основных средств. Показатели, характеризующие движение основных средств. Показатели, характеризующие степень использования основных средств. Показатели эффективности использования основных средств: Фондоотдача (Фо) определяется по формуле:  , ,где ВП – стоимость валовой продукции за год, руб. ОПС– среднегодовая стоимость основных производственных средств, руб. Фондоемкость - показатель, обратный фондоотдаче:   Рентабельность основного капитала Rп – показатель, характеризующий эффективность использования ОПС где Пб – балансовая прибыль, руб. Фондоотдача показывает, сколько продукции получено с каждого рубля действующих ОПФ и применяется в основном для анализа уровня использования ОПФ. Показатель фондоемкость отражает величину стоимости ОПФ, для получения одного рубля объема продукции и применяется в основном для планирования потребности в ОПФ и капитальных вложениях при разработке новых проектов. Для выяснения движения ОПСрассчитывается ряд показателей: 2. Коэффициент ввода (Квв) рассчитывается по формуле:Квв = ОПСв / ОПС.г. где ОПСв – стоимость вновь введенных основных производственных средств, руб.; ОПС.г. – стоимость ОПСна конец года, руб.; он определяется по формуле: ОПС.г. = ОПСнн+ОПСв-ОПСыб, где ОПСн – стоимость ОПСна анчало года, руб ОПСыб – стоимость выбывших ОПС руб. Коэффициент выбытия (Квыб.) определяется по формуле: К выб = ОПСвыб/ ОПС.г. где ОПСвыб– стоимость основных средств, выбывших за год, руб.; Среднегодовая стоимость вводимых в действие ОПСопределяется по формуле: ОПСсгвв=(ОПСвв х ЧМ)/12 где ЧМ – число месяцев эксплуатации вновь введенных ОПСс момента ввода. Среднегодовая стоимость выбывших из действия ОПСопределяется по формуле: ОПСгвыб= (ОПСыб х (12-ЧМ))/12 где ЧМ – число полных месяцев эксплуатации, до момента их выбытия. Показатели степени использования мощности ОПФ: Коэффициент интенсивной загрузки ОПС рассчитывается по формуле: Кин= ВПф / ВПн х 100 где ВПф – фактический выпуск продукции, руб ВПн – нормативный выпуск продукции, руб. Коэффициент экстенсивной загрузки ОПСрассчитывается по формуле: Кэкст= Тф / Тн х 100 где Тф – фактическое время работы ОПС, час, Тн – нормативное время работы ОПС, час. Коэффициент интегрального использования ОПФ рассчитывается по формуле: Кинт = Кин х Кэкст Коэффициент сменности оборудования рассчитывается по формуле Ксм = Тф / Тн или Ксм = (h1+h2+h3) / n, где h1, h2, h3 – количество машино-смен, отработанных оборудованием за три смены (за сутки) n – число единиц установленного оборудования 9Нематериальные активы. В последнее время для предприятия все больше значение приобретает такой вид имущества как нематериальные активы. Это обусловлено бурно развивающимися процессами поглощения одних предприятий другими, существенными изменениями в технологии производства товаров и услуг, возрастанием роли информационных технологий. Использование нематериальных активов в экономическом обороте дает возможность современному предприятию изменить структуру своего производственного капитала. За счет увеличения доли нематериальных активов в стоимости новой продукции и услуг увеличивается их наукоемкость, что имеет большое значение для повышения конкурентной способности продукции и услуг. Нематериальные активы – это активы, которые не имеют физического выражения, но все же представляют существенную ценность для предприятия. Объекты нематериальных активов должны соответствовать следующим условиям: отсутствие материально-вещественной (физической) структуры; возможность идентификации (выделения, отделения) организацией от другого имущества; использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд; использование их в течение длительного времени, то есть срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; наличие способности приносить организации экономические выгоды (доход) в будущем; отсутствие у организации намерения их перепродать; наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т. п.). Поскольку нематериальные активы бестелесны по своей природе, то важным критерием отнесения того или иного объекта к данной категории имущества является также его отчуждаемость.Применительно к нематериальным активам отчуждаемость означает возможность передачи объекта как такового в собственность другому лицу. Нематериальными активами не могутбыть признаны интеллектуальные и деловые качества гражданина, его квалификация и способность к труду, поскольку они не могут быть отчуждены от гражданина и переданы другим лицам.  Состав нематериальных активов 10Аренда и лизинг Аренда – это имущественный наем, основанный на договоре о представлении имущества во временное пользование за определенную плату. Предприятие, которое испытывает недостаток в оборудовании, может взять его в аренду. Она позволяет использовать оборудование без значительных единовременных вложений. В аренду можно брать как движимое, так и недвижимое имущество. Договор аренды подлежит государственной регистрации. В договоре участвуют две стороны: · арендодатель – собственник имущества, которые предоставляет его за плату на определенное время; · арендатор – получатель. Если договор аренды заключен на срок более одного года или одной из сторон является юридическое лицо, то он должен быть заключен в письменной форме. Договор аренды недвижимого имущества подлежит государственной регистрации. Критерии классификации и виды аренды представлены на рис. 32. Достоинство аренды в том, что арендатор с согласия арендодателя может передать права другому лицу, т. е. заключить договор суб-аренды. Арендная плата – плата за пользование имуществом, вносимая арендатором на условиях и в сроки, определенные в договоре аренды (табл. 9).

Таблица 9 Арендная плата

Арендная плата включает в себя: · амортизационные отчисления; · доход, который мог бы иметь арендодатель, если бы сам использовал имущество; · затраты на ремонт после окончания срока аренды; · средний уровень арендной платы в регионе. При сдаче в аренду зданий учитывается стоимость земли. Аренда предприятия – это аренда имущества предприятия, а также его структурных подразделений (производственных и обслуживающих участков, групп, производств, цехов и т. п.) Передача предприятия арендатору осуществляется на основании передаточного акта. Лизинг Лизинг – это вид аренды, которому присуще элементы заемных операций и это придает ему сходство с кредитом. По экономическому содержанию лизинг связан с прямыми инвестициями. Благодаря лизингу предприятия имеют возможность использовать необходимые средства производства без крупных капиталовложений. Лизинг имеет множество разновидностей (рис. 33). Сроки лизинга зависят от периода амортизации оборудования (объекта). Обычно срок лизинга меньше этого периода. Существуют и другие виды лизинга (помимо указанных на рис. 33) – финансовый, оперативный (сервисный), возвратный и др.  Виды лизинга: 1) оперативный – лизинг с неполной окупаемостью затрат, когда срок договора лизинга меньше срока службы оборудования; 2) сервисный – лизингодатель оказывает сервисные услуги, затраты на которые включаются в лизинговый платеж; 3) возвратный – фирма-собственник оборудование продает его банку (лизингодателю), а затем сама берет его в лизинг. В отличие от аренды в лизинговой сделке принимает участие три стороны: · лизингодатель (банк); · лизингополучатель; · предприятие, которое производит имущество. Помимо них в лизинговой сделке могут принимать участие банки (или другие кредитные учреждения), предоставляющие кредиты лизингодателю для приобретения оборудования; страховые компании, осуществляющие страхование имущества лизингодателя. В общем виде лизинг можно представить в виде схемы (рис. 34).

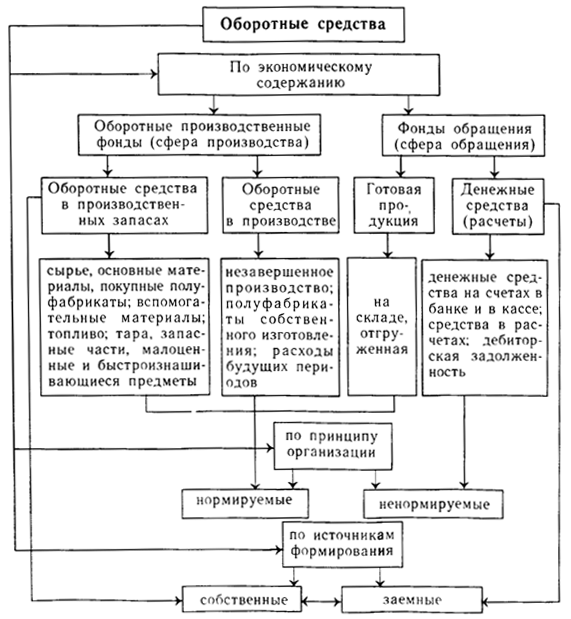

В отличие от аренды в лизинге берется новое оборудование. Финансовый лизинг – лизинг с полной окупаемостью, когда срок службы оборудования равняется сроку договора лизинга. Объектом финансового лизинга может быть любое имущество (чаще высокотехнологическое оборудование), кроме заемных участков. Лизинговые платежи включают в себя: · сумму, возмещающую полную стоимость оборудования; · вознаграждение лизингодателю за пользование кредита. Если длительный срок лизинга, то оборудование морально устаревает, теряет привлекательность для лизингодателя и финансовый лизинг наиболее оправдан. Эффективность лизинга: 1. Лизингополучатель использует современное оборудование. 2. Лизингодатель может лучше знать рынок и найти качественное предприятие, которое производит качественное оборудование. 3. Лизингополучатель не ухудшает финансовую устойчивость своего предприятия. 4. Снижает риск. В лизинговом контракте указываются данные о предмете лизинга, размере лизинговых платежей и порядке их внесения, продолжительности лизингового договора, правах и обязанностях сторон по окончании срока договора, правах и обязанностях сторон по продаже (поставке, транспортировке, приемке, монтажу, хранению и обслуживанию) лизингового имущества, условиях страхования, форс-мажорных обстоятельствах, возможности переуступки права пользования имуществом сторонней организации, условиях прекращения договора. При лизинге движимого имущества договор оформляется в письменной форме, при лизинге недвижимого имущества он подлежит регистрации в едином государственном реестре. Помимо того, при осуществлении лизинговой сделки оформляются следующие документы: договор купли-продажи лизингового имущества; протокол приемки, подтверждающий поставку объекта лизинговой сделки, его монтаж и ввод в эксплуатации. 11Оборотные средства: понятие, состав, структура, источники формирования. Оборотные средства — это совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения, которые обеспечивают непрерывность процесса производства и продажи продукции Наличие оборотных средств в минимально необходимых размерах, обеспечивающих нормальную производственную и коммерческую деятельность предприятия, является непременным условием успешного выполнения ими своих функций. На каждом конкретном предприятии величина оборотных средств, их состав и структура зависят от характера и сложности производства, длительности производственного цикла, стоимости сырья, условий его поставки, принятого порядка расчетов и т. п. В различных отраслях удельный вес оборотных фондов в составе производственных фондов предприятия неодинаков. Так, например, на предприятиях тяжелой промышленности он ниже, чем на предприятиях легкой промышленности. Оборотные средства предприятия, являясь одной из основных финансовых категорий, оказывающих существенное влияние на сферу производства и сферу обращения, выполняют такие основные функции, как производственную и платежно-расчетную. Производственная функция заключается в денежном обеспечении непрерывности процесса производства. Платежно-расчетная функция оборотных средств проявляется в непосредственном влиянии на состояние расчетов в народном хозяйстве и тем самым на денежное обращение в стране. Как уже отмечалось, объединение оборотных фондов и фондов обращения в одно понятие основано на экономической сущности оборотных средств, призванных обеспечивать непрерывность всего воспроизводственного процесса, в ходе которого фонды обязательно проходят как стадию производства, так и стадию обращения. Состав и структура оборотных средств Важным показателем структуры оборотных средств является соотношение между средствами, вложенными в сферу производства и в сферу обращения. От правильного распределения совокупной суммы оборотных средств между сферой производства и сферой обращения во многом зависят их нормальное функционирование, скорость оборачиваемости и полнота выполнения присущих им функций: производственной и платежнорасчетной.  Классификация оборотных средств предприятия. Таким образом, по экономическому содержанию оборотные средства можно классифицировать на: - оборотные производственные фонды; - фонды обращения. Деление оборотных средств на оборотные производственные фонды и фонды обращения обусловлено наличием двух сфер индивидуального кругооборота средств: сферы производства и сферы обращения. Отражая особенности своей сферы приложения, оборотные фонды и фонды обращения взаимосвязаны и взаимообусловлены. Поэтому рост эффективности использования оборотных средств достигается лучшим применением как оборотных фондов, так и фондов обращения. Под составом оборотных средств понимается совокупность элементов, образующих оборотные производственные фонды и фонды обращения. Под структурой оборотных средств понимается соотношение между элементами в общей сумме оборотных средств. На нее оказывают влияние особенности организации конкретного производства, материально-технического обеспечения, принятый порядок расчетов за товарно-материальные ценности. Изучение структуры является основой прогнозирования перспективных изменений в составе оборотных средств. Элементами оборотных средств являются: сырье, основные материалы и покупные полуфабрикаты; вспомогательные материалы; топливо и горючее; тара и тарные материалы; запчасти для ремонта; инструменты, хозинвентарь и другие быстроизнашивающиеся предметы; незавершенное производство и полуфабрикаты собственного производства; расходы будущих периодов; готовая продукция; товары отгруженные; денежные средства; дебиторы; прочие. По месту и роли в процессе воспроизводства оборотные средства подразделяются на следующие четыре группы: - средства, вложенные в производственные запасы; - средства, вложенные в незавершенное производство и расходы будущих периодов; - средства, вложенные в готовую продукцию; - денежные средства и средства в расчетах. По степени планирования оборотные средства подразделяются на нормируемые и ненормируемые. К ненормируемым относятся, товары, отгруженные, денежные средства и средства в расчетах. Все остальные элементы оборотных средств подлежат нормированию По источникам формирования оборотные средства подразделяются на собственные (и приравненные к ним) и на заемные Наличие собственных и заемных средств в обороте предприятия объясняется особенностями организации производственного процесса. Постоянная минимальная сумма средств для финансирования потребностей производства обеспечивается собственными средствами. Временная потребность в средствах, возникшая под влиянием зависящих и независящих от предприятия причин, покрывается кредитом и другими заемными источниками. Источники формирования оборотных средств Одним из важнейших принципов организации оборотных средств является деление их по источникам формирования. Все источники финансирования оборотных средств подразделяются на собственные и приравненные к ним средства, заемные, привлеченные и прочие источники. Оборотные средства, сформированные за счет собственных источников в большинстве отраслей промышленности являются основой хозяйственной деятельности предприятий. Собственные средства играют главную роль в организации кругооборота фондов, так как предприятия, работающие на основе коммерческого расчета, должны обладать определенной имущественной и оперативной самостоятельностью с тем, чтобы вести дело рентабельно и нести ответственность за принимаемые решения. Формирование оборотных средств происходит в момент организации предприятия, когда создается его уставный фонд. Источником формирования в этом случае служат инвестиционные средства учредителей предприятия. Для сокращения общей потребности предприятия в оборотных средствах, а также стимулирования их эффективного использования целесообразно привлечение заемных средств. Заемные средства представляют собой в основном краткосрочные кредиты банка, с помощью которых удовлетворяются временные дополнительные потребности предприятия в оборотных средствах. Поэтому вторым по значимости источником формирования оборотных средств является банковский кредит. Основными целями привлечения кредитов для формирования оборотных средств являются: кредитование сезонных запасов сырья, материалов и затрат, связанных с сезонным процессом производства; временное восполнение недостатка собственных оборотных средств; осуществление расчетов и опосредование платежного оборота. Привлеченные источники — это ценные бумаги, ресурсы вышестоящих организаций, ассигнования из бюджета. Следует также выделить прочие источники формирования оборотных средств, к которым относятся средства предприятия, временно не используемые по целевому назначению (фонды, резервы и др.). Правильное соотношение между собственными, заемными и привлеченными источниками формирования оборотных средств играет важную роль в укреплении финансового состояния предприятия. Кроме того, в обороте предприятий постоянно находятся средства, которые приравнены к собственным, так называемые устойчивые пассивы. Устойчивые пассивы — это средства, которые не принадлежат предприятию, но постоянно находятся в его обороте. Такие средства служат источником формирования оборотных средств в сумме их минимального остатка. Эти средства не принадлежат предприятию и организациям, но поскольку наличие таких средств (пассивов) носит устойчивый характер, они приравниваются к собственным. Такие средства служат источником формирования оборотных средств в сумме их минимального остатка. К ним относятся: минимальная, переходящая из месяца в месяц, задолженность по оплате труда работникам предприятия, резервы на покрытие предстоящих расходов, минимальная, переходящая задолженность перед бюджетом и внебюджетными фондами, средства кредиторов, полученные в качестве предоплаты за продукцию (товары, работы, услуги), средства покупателей по залогам за возвратную тару, переходящие остатки фонда потребления, задолженность по некоторым видам налогов и др. |