Вопросы. 1 Предпринимательская деятельность сущность, виды

Скачать 0.86 Mb. Скачать 0.86 Mb.

|

|

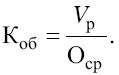

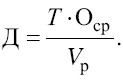

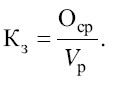

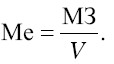

12 Показатели эффективности использования оборотных средств Эффективность использования оборотных средств характеризуется системой показателей. Важнейшим критерием интенсивности использования оборотных средств является скорость их оборачиваемости. Чем короче период оборота средств и чем меньше они находятся на различных стадиях оборота, тем эффективнее они используются, тем больше денежных средств может быть направлено на другие цели предприятия, тем ниже себестоимость продукции. Эффективность использования оборотных средств характеризуется следующими показателями. Коэффициент оборачиваемости оборотныгх средств (Коб) показывает число оборотов, совершенных оборотными средствами за анализируемый период (квартал, полугодие, год). Он рассчитывается как отношение объема реализованной продукции к среднему остатку оборотных средств за отчетный период:   nutriclub.ru Nutrilon 3 Premium для детей от 12 мес Прежняя рецептура, выгодная упаковка Подробнее РЕКЛАМА Чем больше коэффициент оборачиваемости, тем более эффективно предприятие использует оборотные средства. Из формулы видно, что увеличение количества оборотов свидетельствует либо о возрастании объема реализованной продукции при неизменном остатке оборотных средств, либо о высвобождении некоторой суммы оборотных средств при неизменном объеме реализации, либо характеризует ситуацию, когда темпы роста объема реализации превышают темпы роста оборотных средств. Ускорение или замедление оборачиваемости оборотных средств определяется сопоставлением фактического коэффициента оборачиваемости с его значением по плану или за предыдущий период. Длительность одного оборота в днях показывает, за какой срок оборотные средства совершают полный оборот, т. е. возвращаются к предприятию в виде выручки от реализации продукции. Вычисляется путем деления количества дней в отчетном периоде (год, полугодие, квартал) на коэффициент оборачиваемости:  Подставляя вместо коэффициента оборачиваемости его формулу, получаем:  в практике финансовых расчетов для упрощения при вычислении длительности одного оборота количество дней в месяце принимается равным 30, в квартале – 90, в году – 360. Коэффициент загрузки средств в обороте характеризует сумму оборотных средств, авансируемых на один рубль выручки от реализации продукции. По аналогии с фондоемкостью основных средств этот показатель представляет собой оборотную фондоемкость, т. е. затраты оборотных средств (в копейках) на один рубль реализованной продукции:  Коэффициент загрузки является величиной, обратной коэффициенту оборачиваемости, значит, чем меньше коэффициент загрузки средств в обороте, тем эффективнее используются оборотные средства на предприятии. Кроме рассмотренных общих показателей оборачиваемости оборотных средств, для выявления конкретных причин изменения общей оборачиваемости определяются показатели частной оборачиваемости, которые отражают степень использования оборотных средств в каждой стадии кругооборота и по отдельным элементам оборотных средств (рассчитываются аналогично приведенным выше формулам). Эффективное использование оборотных средств заключается не только в ускорении их оборачиваемости, но и в снижении затрат на производство и реализацию продукции вследствие экономии отдельных элементов оборотных средств (сырья, материалов, энергии). Важнейшим обобщающим показателем эффективности использования материальных ресурсов на предприятии принято считать материалоемкость продукции (Ме) – отношение суммы материальных затрат к объему выпуска или реализации продукции:  Частными показателями материалоемкости являются сырьеемкость, металлоемкость, электроемкость, топливо-емкость и энергоемкость; при их расчете в числителе отражаются соответственно количество израсходованного сырья, металла, электроэнергии, топлива и энергии всех видов в натуральном или стоимостном выражении. Обратным показателем материалоемкости выступает материалоотдача, которая определяется по формуле:  Чем лучше используются сырье, материалы, полуфабрикаты, энергия, тем ниже материалоемкость и выше матери-алоотдача. На основе проведенного анализа эффективности использования оборотных средств намечаются пути ускорения их оборачиваемости.Ускорение оборачиваемости достигается различными мероприятиями на стадиях образования производственных запасов, производства и реализации готовой продукции. Управление использованием оборотных средств предполагает реализацию следующих путей ускорения оборачиваемости: # интенсификация производственных процессов, сокращение длительности производственного цикла, устранение разного рода простоев и перерывов в работе, сокращение времени естественных процессов; # экономное использование сырьевых и топливно-энергетических ресурсов: применение рациональных норм расхода сырья и материалов, внедрение безотходного производства, поиск более дешевого сырья, совершенствование системы материального стимулирования экономии ресурсов. Все вышеперечисленные мероприятия позволят снизить материалоемкость производимой продукции; #совершенствование организации основного производства: ускорение НТП, внедрение прогрессивной техники и технологии, улучшение качества инструмента, оснастки и приспособлений, развитие стандартизации, унификации, типизации, оптимизация форм организации производства (специализация, кооперирование, рационализация межзаводских связей); #совершенствование организации вспомогательного и обслуживающего производства: комплексная механизация и автоматизация вспомогательных и обслуживающих операций (транспортных, складских, погрузочно-разгрузоч-ных), расширение складской системы, применение автоматизированных систем складского учета; # улучшение работы с поставщиками: приближение поставщиков сырья, материалов и полуфабрикатов к потребителям, уменьшение интервала между поставками, ускорение документооборота, использование прямых длительных связей с поставщиками; # улучшение работы с потребителями продукции: приближение потребителей продукции к изготовителям, совершенствование системы расчетов (отпуск продукции на условиях предоплаты, что сократит дебиторскую задолженность), увеличение объема реализованной продукции вследствие выполнения заказов по прямым связям, тщательная и своевременная подборка и отгрузка продукции по партиям и ассортименту, уменьшение запасов готовой продукции вследствие совершенствования планирования отгрузки готовой продукции; # применение логистических подходов в управлении закупками, организации производства, в сфере сбыта готовой продукции, что позволит сократить длительность кругооборота оборотных средств и уменьшить издержки производства и реализации. 13 Пути ускорения оборачиваемости. Оборотные средства предприятия формируются за счёт различных источников, которые подразделяются на 2 группы: 1) Собственные и приравненные к ним оборотные средства; 2) Заемные оборотные средства. Собственные оборотные средства формируются предприятием при входе в эксплуатацию (за счёт бюджетных средств, продажи акций, уставного фонда и др.) и постоянно находятся в его распоряжении. Помимо этого к собственным оборотным средствам предприятия приравниваются различного рода устойчивые пассивы. - Минимальная (для бюджетных организаций) и просто задолженность рабочим и служащим по заработной плате; - Средства, предусмотренные для использования в последующих периодах (оплата отпусков, ремонт и др.) Перечисленные средства формально предприятию не принадлежат, но по действующей системе расчётов они постоянно находятся в распоряжении предприятия и используются им для покрытия потребности в оборотных средствах. При закупке партий сырья, материалов, деталей, плановом накоплении нормативных запасов материальных ценностей возникает дополнительная потребность предприятия в оборотных средствах, которая покрывается за счёт заемных средств или внешних условиях, за счёт выпуска дополнительных акций, увеличения уставного фонда посредством денежных вливаний. Заемные средства подразделяются на кредит и кредиторскую задолженность. Кредитом предприятие пользуется на коммерческой (договорной) основе. За пользование кредитом с предприятия удерживается определённая договорная плата в процентах годовых. Кредиторская задолженность – это задолженность поставщиком за полученные, но ещё не оплаченные товары и услуги т.е. при кредиторской задолженности часть оборотных средств предприятия создаётся за счёт других хозяйственных организаций. Кредиторская задолженность свидетельствует о неэффективной работе предприятия. Для улучшения общих результатов хозяйственной деятельности каждого предприятия большое значение имеет ускорение оборачиваемости оборотных средств. Ускорение оборачиваемости оборотных средств означает сокращение продолжительности каждого кругооборота оборотных средств и увеличение числа оборотов оборотных средств, совершаемых в течение года. В результате происходит высвобождение части оборотных средств или предприятие может с прежней суммой наращивать объём выпуска продукции. Т.к. оборотные средства одновременно и в различной форме находятся во всех стадиях процесса производства и сферы обращения, то ускорение оборачиваемости на практике достигается следующими путями: 1. Совершенствованием действующих технологических процессов, переходам к поточным методам строительства, совершенствованием конструктивного исполнения деталей, конструкций, полуфабрикатов и др., всего того, что приводит к сокращению производственного цикла; 2. Уменьшением производственных потерь, брака, использованием отходов производства, увеличением объёмов возвратных материалов их оборачиваемости, комплексной переработкой сырья; 3. Совершенствованием материально – технического снабжения и сбыта, работа по прямым договорам с поставщиками материалов, деталей, увеличение доли местных материалов и сырья в объёмах производства; 4. Сокращением сроков обработки документации и информации влияющих на продолжительность производственного цикла; 5. Учётом «человеческого фактора» т.е. учётом интересов человека в производственном процессе, а следовательно, выработкой стимулов в повышении производительности труда и др. 14 Капитальные вложения и их эффективность. Инвестиции в воспроизводство ОФ и на прирост материально–производственных запасов осуществляются в форме кап. вложений. Кап. вложения направляются в различные отрасли народного хозяйства в зависимости от потребности в их продукции. Капитальные вложения являются экономической основой строительства, т.к. в процессе строительства осуществляется расширенное воспроизводство (основные фонды и производительные силы). Воспроизводственный цикл капитальных вложений заключается в создании новых средств производства, предметов потребления и создании нормативного накопления. Капитальные вложения включают в себя: а) затраты на производство строительно–монтажных работ; б) затраты на оборудование, инструмент и инвентарь; в) расходы на прочие капитальные работы и затраты. Процентное соотношение их состава составляет общую структуру капитальных вложений. Кроме того различают экономическую, технологическую, воспроизводственную, отраслевую, видовую и территориальную структуры капитальных вложений. Экономическая структура капитальных вложений характеризует их целевое назначение: в производственную и непроизводственную сферы (3:1) . Технологическая структура – это соотношение между затратами на оборудование, на с.м.р. и прочими затратами, т.е. затраты в активную часть (оборудование, инструмент и инвентарь) и в пассивную часть. По объектам производственного назначения активная часть составляет 46–48%, жилищного – 2–3%. Рост затрат на оборудование – прогрессивная тенденция. Повышается вооружённость труда, ускоряется оборот капитальных вложений и др. Воспроизводственная структура – определяет соотношение затрат на реконструкцию, тех. перевооружение и расширение действующих предприятий и на строительство новых предприятий. Она характеризует соотношение между затратами на возмещение выбытия ОФ и затратами на их накопление. Фактическое выбытие фондов в среднем в 2р. меньше, чем начисленная сумма амортизации отчислений. Поэтому коэффициент выбытия ОФ в 2р. меньше, чем коэффициент износа. Т.о. происходит ускорение темпов обновления техники и замены ОФ. Отраслевая структура характеризует процентное отношение распределения капитальных вложений между отраслями народного хозяйства. Как следствие разница в темпах развития отраслей народного хозяйства. Видовая структура характеризует различия во времени оборота кап. вложений в разных отраслях в различные производства. Сокращение сроков ввода объектов в эксплуатацию означает возможность увеличения производства продукции при прочих равных условиях. Например Кричевский цементный завод в день выпускает 4 тыс.т. цемента. Сколько РБ потеряла от “замораживания” строительства этого объекта? Территориальная структура характеризует процентное распределение кап. вложений в территориальном разрезе. На этом завязаны такие вопросы как обеспечение максимальной отдачи путём совершенствования размещения производительных сил, рационального и экономически обоснованного развития субъектов хозяйствования в областях и регионах и др. Ранее инвест. политика – определялась государством. Вхождение в рыночную экономику предполагает вовлечение в инвестиционную деятельность помимо государственных инвестиций, инвестиции отд. предприятий, субъектов хозяйствования, отдельных граждан, зарубежных государств, фирм и др.Теперь главным принципом организации инвестиционного процесса становится свобода инвесторов в принятии решений. Такая свобода инвесторов предполагает наличие действия, помимо уже известных принципов инвестирования таких как срочность, возвратность, платность и материальная обеспеченность, ещё таких примеров как эффективность, ответственность инвесторов за реализацию программ, ответственность за выбор надёжных финансовых активов. Механизм инвестирования в рыночной экономике основан на владении финансовыми активами. Финансовые активы – это документы, подтверждающие права их владельца на часть собственности и прибылей организации, на ценные бумаги, акции, облигации. И последнее – главное для любого инвестора. Каждый инвестор имеет широкий выбор объектов для финансирования. Поэтому он стремится поместить свой капитал в те объекты, где может получить в будущем большие прибыли. Если это финансовая инвестиция, то инвестор покупает акции и облигации того предприятия где видит пользу от своего участия. Если же он видит, что не получит выгоды от проекта, то вправе продать свои акции и вложить средства в более выгодные проекты. 15 Персонал организации: понятие, классификация. Персонал конкретного предприятия – это совокупность работников данного предприятия, обладающих необходимыми для осуществления производственной деятельности способностями, знаниями и навыками, а также определенными культурными и социальными потребностями. Все работники предприятия в зависимости от степени их участия в производственной деятельности делятся на промышленно-производственный и непромышленный персонал. К промышленно-производственному персоналу (ППП) относятся работники, занимающиеся непосредственно производством продукции или услуг. Непроизводственный персонал – работники, обслуживающие не промышленные хозяйства и организации предприятия. Это работники жилищно-коммунального хозяйства, детских, медицинских, культурно-просветительных и прочих учреждений. Промышленно-производственный персонал в зависимости от выполняемых в производстве функций делится на две группы: - рабочие. - служащие. Рабочие непосредственно заняты в производственном процессе изготовления продукции, а также ремонтом и уходом за оборудованием, перемещением сырья и готовой продукции, уборкой производственных помещений. Сюда же относятся работники охраны, следящие за сохранностью материальных ценностей и имущества предприятия, а также младший обслуживающий персонал – уборщики помещений, дворники. Рабочие делятся на: - основных производственных рабочих, непосредственно создающих готовую продукцию и занятых осуществлением технологического процесса; - вспомогательных рабочих, занятых уходом за производственными помещениями, ремонтом оборудования, на погрузочно-разгрузочных, транспортных и складских работах, а также во вспомогательных цехах и хозяйствах. Группа «служащие» подразделяется на три категории: - руководители – работники, занимающие руководящие должности, в частности директора, главные специалисты (главный бухгалтер, главный инженер и т. п.), а также мастера. К этой же категории относятся заместители по названным выше должностям; - специалисты – работники, занятые инженерно-техническими, экономическими и другими работами (бухгалтеры, диспетчеры, инженеры, механики, нормировщики, техники, экономисты, энергетики, юрисконсульты и т. п.), а также их помощники. Для замещения этих должностей необходимо наличие высшего или среднего специального образования; - технические исполнители – работники, осуществляющие подготовку и оформление документации, учет и контроль, в частности делопроизводители, кассиры, секретари-машинистки, табельщицы, учетчики, чертежники и др. Важным направлением классификации кадров является распределение их по профессиям, специальностям и квалификации. |