Вопросы. 1 Предпринимательская деятельность сущность, виды

Скачать 0.86 Mb. Скачать 0.86 Mb.

|

|

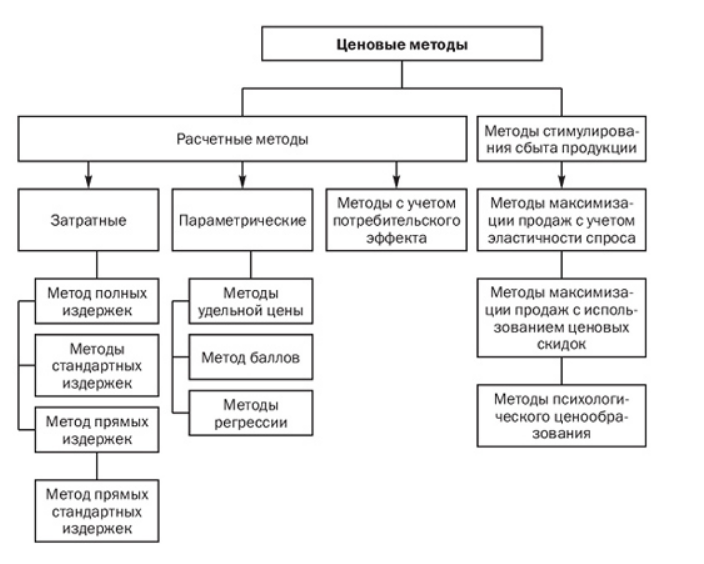

20 | Тарифная система и её элементы. Тарифная система представляет собой совокупность нормативных материалов, регулирующих уровень основной заработной платы в зависимости от квалификации, условий труда, должности работника, размеров предприятия. Она является инструментом, с помощью которого практически учитывается большинство принципов организации заработной платы. Тарифная система включает: 1) тарифную ставку (часовую или месячную) первого разряда; 2) тарифные коэффициенты по разрядам (тарифную сетку); 3) тарифно-квалификационные справочники; 4) районные коэффициенты. Тарифная система разрабатывается государственными органами управления и рекомендуется для применения на предприятиях. Субъекты хозяйствования самостоятельно принимают решение о полном или частичном использовании рекомендаций. На предприятии может быть установлена более высокая тарифная ставка первого разряда и своя тарифная сетка при наличии финансовой возможности и необходимости повышения заработной платы персоналу. Государство устанавливает размер прожиточного минимума, ниже которого оплата труда опускаться не может. Государство, профсоюзы и работодатели совместно устанавливают уровень и динамику оплаты труда в Генеральном соглашении на год или на ряд лет. На предприятиях администрация и работники (или профсоюз) заключают коллективный договор, в котором предусматриваются некоторые положения оплаты труда. Тарифная сетка состоит из разрядов и соответствующих тарифных коэффициентов. Она может быть единой для всего предприятия или подразделяться для некоторых групп работающих: для рабочих и служащих, для основных и вспомогательных рабочих. Тарифная ставка первого разряда должна быть не ниже уровня прожиточного минимума. Заработная плата рабочих зависит от квалификации.(1 — 8-й разряды) и находится в диапазоне от 1 до 3 окладов. Применительно к рабочим можно составить более детализированную тарифную сетку, учитывающую квалификацию, условия и формы оплаты труда. Отличие данной тарифной сетки состоит в том, что в ней даются не только коэффициенты соотношения оплаты труда, но и часовые тарифные ставки или месячные оклады. Устанавливается более высокая межразрядная разница для низких разрядов. Тарифная сетка должна быть простой и понятной для рабочих, а также стабильной на протяжении ряда лет, чтобы не создавать напряженность в трудовом коллективе по поводу непредвиденного уменьшения оплаты труда. Тарифная ставка первого разряда периодически может меняться при высокой инфляции в государстве, что вызвано необходимостью приведения в соответствие номинальной и реальной заработной платы. Номинальная заработная плата выражается количеством денежных единиц, полученных работником. Реальная заработная плата характеризуется потребительной способностью национальной валюты. Сопоставление проводится через так называемую потребительскую корзину, в которой представлен определенный набор продуктов питания, услуг и предметов потребления в расчете на одного человека трудоспособного возраста. При низком уровне инфляции и стабильной макроэкономике часовая тарифная ставка первого разряда как основной элемент тарифной системы остается неизменной на протяжении нескольких лет. Третий элемент тарифной системы — тарифно-квалификационный справочник — является нормативным документом, на основании которого производится тарификация работ и рабочих, то есть отнесение каждой работы к соответствующему тарифному разряду и присвоение рабочим тарифных разрядов. Существует два вида тарифно-квалификационных справочников: единый — для рабочих сквозных профессий (электрики, слесари, сантехники и т.д.) и отраслевой — для рабочих отдельных отраслей. Присвоение рабочим определенного тарифного разряда осуществляется специальной квалификационной комиссией предприятия. Рабочим специальностям обучают в отраслевых профессионально-технических учебных заведениях и выдают соответствующий документ установленного образца, удостоверяющий специальность и квалификацию рабочего. По каждой профессии в тарифно-квалификационных справочниках дается краткая характеристика подлежащих выполнению работ, а также описание того, что рабочий должен знать. Приводятся примеры работ, которые он должен уметь выполнять. Четвертый элемент тарифной системы — районные коэффициенты к заработной плате, компенсирующие различия стоимости жизни в особых природно-климатических условиях или экологической обстановке. Тарифная система позволяет соизмерять конкретные виды труда, оценивать их количество и качество, учитывая сложность и различные условия труда. Тарифная заработная плата рассчитывается в соответствии с тарифной ставкой первого разряда, применяемой тарифной сеткой с учетом районных коэффициентов. Основная заработная плата включает тарифную заработную плату и премию по существующему на предприятии положению. Кроме этого, основной персонал получает дополнительную заработную плату, состоящую из различных доплат (за работу в ночное время, за обучение учеников и т.д.), предусмотренных в трудовом законодательстве, генеральном соглашении правительства, работодателей и профсоюза, а также в коллективном договоре администрации предприятия и трудового коллектива. Общий уровень оплаты труда зависит от следующих основных факторов: —результатов хозяйственной и финансовой деятельности; —кадровой политики; —уровня безработицы в регионе, городе, среди работников соответствующей специальности; —влияния профсоюза, конкурентов и государства. 21 | Понятие себестоимости продукции, её виды. Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку, используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на её производство и реализацию. Различают следующие виды себестоимости: цеховая; производственная; полная; индивидуальная; среднеотраслевая; плановая; фактическая. Цеховая себестоимость представляет собой затраты цеха, связанные с производством продукции. Производственная себестоимость, помимо затрат цехов, включает общепроизводственные и общехозяйственные расходы. Полная себестоимость отражает все затраты на производство и реализацию продукции, слагается из производственной себестоимости и внепроизводственных расходов (расходы на тару и упаковку, транспортировку продукции и др.). Индивидуальная себестоимость обуславливается конкретными условиями, в которых действует то или другое предприятие. Среднеотраслевая себестоимость определяется как средневзвешенная величина и характеризует средние затраты на единицу продукции по отрасли, поэтому она находится ближе к общественно необходимым затратам. Плановая себестоимость выражает собой планируемые предприятием издержки на производство продукции (выполнение работ, оказание услуг). Фактическая себестоимость выражает фактические издержки предприятия на производство продукции (выполнение работ, оказание услуг). Приведённое выше определение себестоимости относится к производственным затратам и в принятой классификации составляет производственную (фабрично-заводскую), а с учётом затрат по реализации продукции – полную стоимость промышленной продукции. Последняя складывается из затрат, связанных с использованием в процессе производства промышленной продукции основных фондов, сырья, материалов, топлива и энергии, труда, а также других затрат на её производство и реализацию. Многочисленные затраты, формирующие себестоимость продукции, в практике планирования и учета классифицируются по экономически элементам и статьям калькуляции. Перечень этих элементов и статей представляет собой состав себестоимости продукции. Структура же себестоимости продукции - это соотношение этих элементов и статей между собой, выраженное в процентах к общему итогу. Классификация по экономическим элементам используется для определения и поддержания оптимального соотношения между первородными экономическими затратами, живым и овеществленным трудом, соотношения потребляемых ресурсов, увязки и взаимосвязи различных разделов бизнес-плана, плана (программы) развития отрасли. Экономические элементы затрат - это экономически первородные, более неделимые, нерасщепляемые затраты. Статьи калькуляции, наоборот, состоят из разнородных в экономическом смысле затрат. Каждая статья калькуляции включает все экономические элементы затрат. Классификация затрат на себестоимость продукции по статьям калькуляции позволяет выявить конкретный объект и место осуществления затрат, определить себестоимость единицы продукции, прибыль, рентабельность продукции и производства. Состав себестоимости по экономическим элементам затрат (смета затрат на производство) представлена ниже: Сырье и основные материалы; Вспомогательные материалы; Топливо со стороны; Энергия со стороны; Заработная плата всех работников; Начисления на заработную плату; Амортизация; Прочие денежные расходы. Статьи калькуляции в наиболее обобщенном виде представляют: Сырье и основные материалы за вычетом годных отходов. Вспомогательные материалы. Топливо на технологические цели. Энергия на технологические цели. Заработная плата рабочих основного производства. Начисления на заработную плату. Расходы на содержание и эксплуатацию оборудования. Цеховые расходы. Итого цеховая себестоимость Общезаводские расходы. Итого производственная себестоимость Внепроизводственные (коммерческие) расходы. Всего полная (коммерческая) себестоимость. 22 | Смета затрат на производство продукции Смета затрат на производство и реализацию продукции представляет собой сводный план всех расходов предприятия на предстоящий период производственно-финансовой деятельности. Она составляется в целях определения общей суммы затрат предприятия (по экономическим элементам) и взаимной увязки этого раздела с другими разделами бизнес-плана предприятия. В смету затрат включаются все затраты основных и вспомогательных подразделений предприятия, участвующих в производстве промышленной продукции, а также выполнении работ и услуг непромышленного характера как для хозяйств своего предприятия (капитального строительства и т. п.), так и для сторонних организаций. В смету затрат включаются также затраты на освоение производства новых изделий, затраты на подготовку производства, затраты на сбыт продукции и др. В смете производственные расходы группируются по первичным элементам по экономическому признаку. Смету затрат составляют на год с распределением по кварталам. По смете затрат определяется структура себестоимости продукции, кроме того, смета является основой для расчета оборотных средств. Затраты в смете группируются по следующим экономическим элементам: · материальные затраты (за вычетом стоимости возвратных отходов); · затраты на оплату труда; · отчисления на социальные нужды; · амортизация основных фондов; · прочие затраты. В материальные затраты входят: - стоимость сырья материалов покупных полуфабрикатов; - транспортные расходы; - стоимость топлива, электроэнергии. В затраты на оплату труда входят: - основная зарплата, премии, вознаграждения по итогам года, надбавки за профессиональное мастерство и доплата за ночные часы, сверхурочные, совмещение профессий, расширение зон обслуживания, за работу в тяжелых, вредных условиях; - стоимость коммунальных услуг; - стоимость спецодежды выдаваемой бесплатно; проезд к месту отдыха; оплата льготных часов подростков; перерывов в работе кормящих матерей; выполнение государственных обязанностей; - выплаты работникам в связи с сокращением; выплата за выслугу лет; оплата отпусков учащимся. Отчисления на социальные нужды составляют 26% и включают: - отчисления на социальное страхование; - пенсионные фонды; - государственный фонд занятости; - медицинское страхование. Амортизация основных фондов: В элементе "Амортизация основных фондов" отражается сумма амортизационных отчислений на полное восстановление основных производственных фондов (собственных и арендованных), а также сумма прироста амортизационных отчислений в результате их индексации. Прочие затраты включают: - налоги, сборы, страхование имущества; - вознаграждения за рацпредложения; платежи по кредитам, оплата работ по сертификации продукции; оплата за пожарную охрану; подготовка кадров; оплата услуг вычислительных центров, банков; оплата аренды, ремонтный фонд. Совокупность этих затрат по элементам, перечисленным в пунктах 1-5, составляет общий объем затрат на производство продукции. Однако общая сумма затрат, отраженная в смете затрат, включает не только расходы на производство товарной продукции, но и затраты, связанные с приростом остатков незавершенного производства (в том числе полуфабрикатов собственного производства), расходами будущих периодов и оказанием услуг, не включаемых в товарную продукцию. Для определения производственной себестоимости товарной продукции необходимо: 1) из общей суммы затрат на производство исключить затраты, относимые на непроизводственные счета (стоимость работ по капитальному строительству и капитальному ремонту зданий и сооружений, которые выполнялись для своего предприятия, транспортные услуги, оказываемые сторонним организациям, непромышленным хозяйствам предприятия, стоимость научно-исследовательских работ, выполняемых для сторонних организаций, и т. п.); 2) учесть изменение остатков расходов будущих периодов (при их увеличении сумма прироста вычитается из суммы затрат на производство, а при уменьшении — прибавляется); 3) учесть изменение остатков незавершенного производства (в отраслях, где оно планируется): прирост уменьшает себестоимость товарной продукции, уменьшение – увеличивает. Сумма, полученная после внесения изменений, предусмотренных пунктами (1), (2) и (3), представляет собой производственную себестоимость товарной продукции. Для определения полной себестоимости товарной продукции необходимо к ее производственной себестоимости прибавить коммерческие расходы, которые включают расходы на упаковку изделий на складе, транспортировку продукции, комиссионные сборы и другие расходы, связанные со сбытом продукции. Полная себестоимость товарной продукции отличается от себестоимости реализованной продукции, на базе которой определяется сумма прибыли, наличием остатков нереализованной продукции. Для определения реализованной продукции необходимо к полной себестоимости товарной продукции прибавить себестоимость остатков нереализованной продукции на начало планируемого периода и вычесть себестоимость остатков нереализованной продукции на конец планового периода. Смета затрат на производство используется при разработке финансового плана предприятия, для определения потребности в оборотных средствах, при составлении баланса доходов и расходов и определении ряда других показателей финансовой деятельности предприятия. 23 | Группировка затрат по статьям калькуляции. Классификация затрат по статьям калькуляции позволяет определить себестоимость единицы продукции, распределить затраты по ассортиментным группам, установить объем расходов по каждому виду работ, производственным подразделениям, аппарату управления, выявить резервы снижения затрат. Выделяют следующие виды себестоимости: цеховая, производственная и полная. Цеховая себестоимость включает стоимость затрат, связанных с производством продукции или иного объекта калькуляции непосредственно в цехе (отдельном производственном подразделении организации). Производственная себестоимость включает цеховую себестоимость, а также общезаводские расходы, потери от брака, прочие производственные расходы, осуществленные вне цеха, в котором производится продукция – общепроизводственные расходы. Полная себестоимость представляет собой сумму производственной себестоимости и внепроизводственных расходов, относящихся не к производству, а к реализации продукции. В полную себестоимость включаются в том числе общехозяйственные (связанные с управлением предприятием в целом: административно-управленческие), а также коммерческие расходы (расходы на тару и упаковку, расходы на транспортировку, затраты на рекламу, прочие расходы по сбыту). При группировке по статьям калькуляции затраты объединяются по направлениям их использования, по месту их возникновения: непосредственно в процессе изготовления продукции, в обслуживании производства, в управлении предприятием и т.д. Типовая группировка затрат по статьям калькуляции имеет следующий вид: сырье, основные материалы, полуфабрикаты, комплектующие изделия (за вычетом возвратных отходов); вспомогательные материалы; топливо на технологические цели; энергия на технологические цели; основная заработная плата производственных рабочих; дополнительная заработная плата производственных рабочих; обязательные социальные взносы; расходы на содержание и эксплуатацию оборудования; расходы на подготовку и освоение нового производства; общепроизводственные расходы; Цеховая себестоимость общехозяйственнные расходы; 12) потери от брака; Производственная себестоимость товарной продукции 13) внепроизводственные расходы; Полная себестоимость товарной продукции. В приведенной классификации первые семь статей затрат осуществляются непосредственно на рабочем месте и, как правило, прямо относятся на себестоимость каждого вида продукции. Все другие статьи являются комплексными, собирающими затраты по обслуживанию и управлению производством. Расходы по содержанию и эксплуатации оборудования включают затраты на техническое обслуживание машин и механизмов, расходы на текущий и капитальный ремонт цехового оборудования, цехового транспорта и инструментов, амортизацию основных фондов, закрепленных за цехами, износ малоценных и быстроизнашивающихся предметов и др. В статью «Расходы на подготовку и освоение нового производства» входят затраты некапитального характера: совершенствование технологии, переналадка оборудования, изготовление специального оборудования и оснастки и т.д. В состав общепроизводственных расходов включаются затраты на управление цехами основного производства: заработная плата цехового персонала, расходы на амортизацию, текущий ремонт, отопление, освещение, уборку зданий и цеховых помещений, износ инвентаря и малоценных предметов общецехового назначения и др. Общехозяйственные расходы направляются на покрытие затрат по управлению и обслуживанию аппарата управления, содержание зданий, территории, транспорта и проч. Внепроизводственные расходы включают затраты, связанные с реализацией продукции (упаковка, отгрузка, реклама, сбытовая сеть, комиссионные и др.), а также различного рода отчисления и платежи. Расчет себестоимости единицы конкретного вида продукции и работ осуществляется посредством калькулирования по установленным статьям затрат. Различают плановую и фактическую калькуляции. Плановая калькуляция отражает планируемые затраты на изготовление продукции на предстоящий период. Фактическая калькуляция — это отчетная калькуляция, отражающая общую сумму фактически использованных затрат на производство и реализацию продукции. При разработке калькуляции на единицу продукции затраты, как известно, подразделяются на прямые и косвенные. Прямые материальные затраты включаются в себестоимость продукции на основе установленных норм и цен на данный вид ресурса. Основная заработная плата производственных рабочих определяется исходя из действующих норм труда (времени, выработки) и сдельных расценок (при сдельной оплате труда), или нормативных ставок оплаты (при повременной оплате труда). После определения возможного набора прямых затрат все остальные затраты относятся к косвенным и распределяются между всеми видами продукции пропорционально выбранной базе. Так, дополнительная оплата труда и единый социальный налог, как правило, распределяются пропорционально основной заработной плате. Общехозяйственные и общепроизводственные расходы могут быть разделены либо в соотношении прямых затрат, либо по доле расходов на содержание и эксплуатацию оборудования. Иногда расходы по содержанию оборудования невозможно отнести на определенную продукцию. Тогда их учитывают в составе общепроизводственных расходов и соответственно распределяют. Для определения объема косвенных затрат предварительно разрабатываются сметы вспомогательных и обслуживающих цехов, расходов на управление и др. На их основе планируются затраты по комплексным статьям калькуляции: расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные расходы, расходы на подготовку нового производства. Эти затраты планируются в сметном и калькуляционном разрезе и используются как для определения себестоимости единицы изделий, так и всей товарной и валовой продукции. Расчет себестоимости единицы конкретного вида продукции или работ осуществляется посредством калькулирования по установленным статьям затрат. Различают плановую, нормативную, сметную и фактическую калькуляции. Плановая калькуляция отражает планируемые затраты на изготовление продукции на предстоящий период. Нормативная калькуляция включает затраты, исчисленные на базе установленных (как правило, оптимальных, желаемых для достижения) норм материальных и трудовых затрат и смет по обслуживанию производства. Сметные калькуляции разрабатываются на новую продукцию, впервые выпускаемую предприятием, которая требует разработки соответствующей нормативной базы. Фактическая калькуляция – это отчетная калькуляция, отражающая общую сумму фактически использованных затрат на производство и реализацию продукции. 24 | Понятие, функции, виды цен. Порядок ценообразования. Цена – денежное выражение стоимости товара. Цена как экономическая категория позволяет косвенно измерить затраченное на производство товара (работы, услуги) рабочее время, которое в стоимостной оценке выражается через издержки. Продукт, проходя всю цепочку производственного процесса, добавляет на каждой стадии вновь созданную стоимость, т.е. издержки, связанные с оплатой труда, и прибыль. Следовательно, цена должна показывать всеиздержки: производственные, товародвижения и продаж. Цена прямым образом влияет на сумму прибыли. Сущность цены проявляется в ее функциях: Учетная выявляет затраты ресурсов (средств производства и рабочей силы), т.е. общественно необходимые затраты на производство и реализацию продукции. Учетная функция цены позволяет оценить эффективность работы предприятия и выработать рациональную стратегию в условиях рынка. Стимулирующая позволяет за счет получаемой прибыли предприятия повышать эффективностьпроизводства, в частности, внедрять новую технику, технологии, обеспечивающие выпуск конкурентоспособной продукции, и т.д. Распределительная предполагает формирование и перераспределение национального дохода между производственной и непроизводственной сферами; различными отраслями внутри производственной сферы за счет налогов, включаемых в цену товара. Например, налог на прибыль, акциз на подакцизный товар, налог на добавленную стоимость и др. Сбалансирования спроса и предложения. Выражается в том, что через цены осуществляется связь между производством и потреблением, предложением и спросом и установление равновесной цены, отражающей интересы, как производителя, так и потребителя. В условиях рыночной экономики цена исполняет роль стихийного регулятора производства: если на какой-то товар спрос возрастает, то растет цена и в конечном итоге производство расширяется, а если спрос падает, то падает цена и сокращается производство. Природе рыночных отношений соответствуют свободные (рыночные, договорные) цены. Свободные ценыскладываются на основе соглашения покупателей и продавцов под воздействием спроса и предложения, конкуренции и прочих рыночных условий и являются свободными от воздействия государства. Однако полностью перейти на рыночные цены невозможно. Государство в лице органов власти контролирует некоторые виды свободных цен путем ограничения их роста или снижения – это регулируемые цены. К ним относят цены: на продукцию и услуги предприятия монополистов (РАО «ЕЭС», ОАО «Российские железные дороги» и др.); на базовые для экономики страны ресурсов (РАО «ЕЭС», «Газпром» и др.); на социально значимые товары (продукты питания первой необходимости, коммунальные услуги, лекарственные средства, детски товары и др.). На некоторые товары и услуги государство устанавливает фиксированные цены, которые имеют жесткие тарифы по РФ. Например, почтовые, телеграфные услуги (Почта России). Кроме того, в развитых странах (Россия – не исключение) государственные органы проводят целенаправленно антимонопольную политику. Антимонопольная политика – совокупность законодательных, административных и экономических мер, осуществляемых государством с целью ограничения возможностей монополизировать рынок. Монополия наносит огромный вред экономике страны: недопроизводство, завышенные цены, неэффективное производство, плохое качество продукции т многое другое, и, как правило, полностью игнорирует интересы потребителя. А самое главное, монополия полностью блокирует механизмы саморегуляции рынка. Конкуренция быстро расставляет все на свои места – с рынка уходят или меняют свое отношение к делу недобросовестные производители. Разрушить злоупотребления монополистов можно путем прямого вмешательства государства в их деятельность, и для этого используется широкий спектр санкций: принудительное установление цен; предупредительные меры (запрет слияния крупных фирм); демонополизирование (принудительное раздробление монополиста на несколько независимых фирм). 25 Пути снижения затрат на производство и реализацию продукции (работ, услуг). Показатель себестоимости продукции всегда имел большое значение для предприятия. Исчисление себестоимости продукции необходимо для: определения рентабельности предприятия в целом и отдельных видов продукции; определения цен, по которым будет реализована продукция; принятия решения на основе себестоимости о производстве новых видов продукции или снятии с производства; выявления резервов снижения затрат. Снижение затрат на производство и реализацию продукции позволяет предприятию получить определенные преимущества на товарном рынке перед конкурентами, а также осуществить свою ценовую политику и получить дополнительную прибыль. Снижение затрат на производство хотя и является важной задачей, но не основной целью управления затратами, т.к. снижение затрат может сопровождаться снижением качества продукции. Следовательно, основная цель управления затратами на предприятии — оптимизация суммы и уровня затрат, обеспечение достаточных темпов развития производственной деятельности предприятия и достижения нормальных объемов прибыли. Процесс управления затратами на производстве связан с выявлением и учетом факторов, влияющих на формирование себестоимости продукции. Эти факторы подразделяются на 2 группы: Внутрипроизводственные факторы: повышение технического уровня производства; совершенствование организации производства и труда; изменение объема производства. Внепроизводственные факторы: рыночные цены на сырье, материалы; изменение видов и ставок налоговых платежей, которые включаются в себестоимость продукции; курсы валют; инфляция; амортизационная политика; природно-климатические факторы и т.п. Резервы снижения себестоимости продукции: снижение затрат на оплату труда на единицу продукции на основе повышения производительности труда; улучшение использования основных фондов путем повышения выпуска продукции на каждый рубль основных фондов; рациональное использование сырья, материалов, топлива, энергии при понижении затрат на единицу изделия без понижения качества продукции; устранение перерасхода материальных запасов, топлива, энергии; снижение потерь от брака и ликвидация непроизводственных расходов; снижение расходов, связанных со сбытом продукции; снижение расходов на аппарат управления путем рациональной его организации. 26 | Методы ценообразования. Современная сфера маркетинга предлагает большое количество способов определить оптимальный уровень стоимости товара или услуги. Каждый из них по-разному воздействует на покупателя и приносит выгоду компании. Некоторые из них относят к «традиционным» из-за того, что они прошли проверку временем и отлично зарекомендовали себя. Другие приемы в настоящее считаются альтернативными и используются реже. Каждый из них нужно применять ответственно и в подходящих для этого условиях. Большая часть предприятий комбинирует несколько стратегий для достижения максимального результата.  |