1. Содержание и назначение государственных и муниципальных финансов. Влияние государственных и муниципальных финансов на социальноэкономическое развитие

Скачать 0.86 Mb. Скачать 0.86 Mb.

|

|

Федеральный бюджет Центральное место в бюджетной системе Российской Федерации занимает федеральный бюджет, который предназначен для исполнения расходных обязательств Российской Федерации. Федеральный бюджет утверждается в форме федерального закона федеральными органами законодательной власти. Доходы федерального бюджета включают налоговые доходы, неналоговые доходы и безвозмездные поступления, при этом основной объем доходов формируется за счет налоговых доходов. К налоговым доходам федерального бюджета относятся доходы от федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами; от денежных взысканий в виде санкций, применяемых по отдельным видам налогов и сборов, подлежащих зачислению в федеральный бюджет. Масштабность бюджетного фонда. Бюджетный фонд отличает от других финансовых фондов масштабность концентрации финансовых ресурсов в распоряжении органов государственной власти и местного самоуправления. В бюджетных фондах в России в настоящее время концентрируется около 30 % всех финансовых ресурсов. Масштабы концентрации средств в бюджетах зависят от:

Манёвренность - способность маневрировать, быстрота в изменении направления движения. Умение правильно применяться к условиям, обстоятельствам, быстро изменять тактику в интересах дела. Обеспечение маневренности бюджетного фонда: · Принцип общего (совокупного) покрытия расходов · Принцип единства кассы · Бюджетные резервы · Бюджетные кредиты · Возможность внесения изменений в утвержденные бюджетные назначения 11. Бюджетные резервы в Российской Федерации, их характеристика. Бюджетные резервы - обособленная в ходе бюджетного планирования часть средств бюджетов, предназначенных для обеспечения бесперебойного финансирования как запланированных, так и непредвиденных расходов, возникших внезапно и имеющих чрезвычайный или случайный характер Необходимость создания бюджетных резервов:

Виды бюджетных резервов:

12. Экономическое содержание внебюджетного фонда, его особенности и виды. Внебюджетный фонд - одна из форм организации государственных и муниципальных финансов, которая предполагает: организационное обособление денежных средств фонда от бюджетных средств, закрепление определенных видов налогов (других обязательных платежей) и иных поступлений в фонд за конкретными видами расходов Часто под внебюджетными фондами понимают не обособленные от бюджета фонды денежных средств, а соответствующие учреждения, проводящие внебюджетные операции Внебюджетные фонды (ВБФ)- общие операции правительства, часто с отдельными банковскими и институциональные механизмы, которые не включены в ежегодный государственный (федеральный) закон о бюджете и бюджетах субнациональных уровнях государственного управления. БК РФ Статья 144. Состав бюджетов государственных внебюджетных фондов 1. В состав бюджетов государственных внебюджетных фондов входят бюджеты государственных внебюджетных фондов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов. 2. Бюджетами государственных внебюджетных фондов Российской Федерации являются: 1) бюджет Пенсионного фонда Российской Федерации; 2) бюджет Фонда социального страхования Российской Федерации; 3) бюджет Федерального фонда обязательного медицинского страхования. 3. Бюджетами территориальных государственных внебюджетных фондов являются бюджеты территориальных фондов обязательного медицинского страхования. 13. Бюджетная система государства, факторы влияющие на её построение. Сравнительная характеристика бюджетных систем федерального и унитарного государства. Бюджетная система ― это основанная на экономических отношениях и юридических нормах совокупность всех видов бюджетов страны. I уровень – федеральный бюджет и бюджеты гос. внебюджетных фондов; II уровень – бюджеты субъектов РФ и бюджеты территориальных гос. внеб. фондов; III уровень – местные бюджеты. Бюджетное устройство - внутреннее строение государства, деление его на составные части и система взаимоотношений между ними на основе распределения властных полномочий и суверенитета между центром и территориальными образованиями. По форме государственного устройства страны подразделяются на две группы: простые (унитарные) и сложные (федеративные). Простое или унитарное государство – это единое, централизованное государство, состоящее из различных административно-территориальных единиц (округов, дистриктов, областей, краев и т.д.), не имеющих в своем составе других государств или государственных образований. Сложные (федеративные) – это государства, которые представляют собой либо союз государств, либо общность относительно самостоятельных территориальных (государственных) образований. Можно выделить следующие особенности унитарного государства. Во-первых, структурными единицами такого государства являются районы, края, области и другие административно-территориальные образования. Степень их зависимости от центральной власти может быть различной. С этой точки зрения они подразделяются на централизованные и децентрализованные. Во-вторых, существует единая для всей страны система высших представительных, исполнительных, судебных и контрольных органов. Степень подконтрольности органов административно-территориальных образований органам центральной власти зависит от степени централизованности унитарного государства. В отличие от унитарного государства федерация характеризуется: Во-первых, она состоит из различных государственных образований, являющихся субъектами федерации и имеющих свое собственное административно-территориальное деление. Во-вторых, предполагается существование двух систем высших органов власти: федеральных органов и соответствующих органов членов федерации. Федеральные органы осуществляют свои полномочия и функции на всей территории страны, органы субъектов федерации – лишь в пределах своей территории. В-третьих, субъекты федерации могут иметь свою конституцию, систему законодательства, иногда – судебную систему. При этом запрещается создавать свои вооруженные силы и вводить региональные деньги. В-четвертых, государственное управление осуществляется, с помощью двухпалатного федерального парламента, верхняя палата которого формируется из представителей субъектов федерации и призвана выражать их интересы. В-пятых, федерации могут строиться по трем признакам: национальному, национально-территориальному, территориальному. В основе их построения может лежать как один признак, так и их совокупность. 14. Бюджетный федерализм, его значение в функционировании бюджетной системы государства. Бюджетный федерализм — это способ построения бюджетных отношений между уровнями бюджетной системы (федеральный бюджет, бюджеты субъектов Федерации и бюджеты муниципальных образований), обеспечивающий ведущую роль федерального бюджета при высокой степени самостоятельности территориальных бюджетов. Принципы бюджетного федерализма. Сущность бюджетного федерализма выражается через его основные принципы. К основным принципамбюджетного федерализма относятся: • единство общегосударственных интересов и интересов населения, проживающего на территории субъектов Федерации и входящих в них муниципальных образований, как основы сбалансированности интересов всех трех уровней власти по бюджетным вопросам; • сочетание централизма и демократизма при разграничении бюджетно-налоговых полномочий, расходов и доходов, распределении и перераспределении доходов в процессе бюджетного регулирования между уровнями бюджетной системы; • высокая степень самостоятельности органов власти каждого уровня при разработке бюджетов и их ответственности за сбалансированность своего бюджета, бюджетную обеспеченность на базе налогового потенциала соответствующей территории при предоставлении им необходимых прав в области налогообложения; • активное участие субъектов Федерации в формировании и реализации бюджетно-налоговой политики государства, включая межбюджетные отношения. Объективной основой сочетания интересов бюджетов бюджетной системы является то, что конечной целью деятельности органов власти любого уровня должны быть интересы населения. Сочетание централизма и демократизма в условиях бюджетного федерализма означает, что наряду с тенденцией децентрализации бюджетной системы страны в связи с усилением демократических начал в ее организации и функционировании необходимо соблюдение приоритета федерального бюджета, выражающего общие интересы всех членов Федерации как единого государства. Централизация финансовых ресурсов в федеральном бюджете и ее усиление в условиях бюджетного федерализма целесообразна в отдельных случаях как временная мера, а не стратегическое направление развития экономических основ федеративных отношений, если способствует лучшему удовлетворению потребностей населения, не наносит ущерба интересам и задачам долговременного социально-экономического развития субъектов Федерации, если вызвана чрезвычайными обстоятельствами. 15. Бюджетная система Российской Федерации, её структура. Нормативные правовые акты Российской Федерации, регулирующие функционирование бюджетной системы Российской Федерации. Бюджетная система— это совокупность бюджетов государства, административно-территориальных образований, самостоятельных в бюджетном отношении государственных учреждений и фондов, основанная на экономических отношениях, государственном устройстве и правовых нормах. Бюджетная система является главным звеном финансовой системы государства. Основы бюджетного устройства Российской Федерации определяются Конституцией страны и ее государственным устройством как федеративной республики, субъектами Федерации которой являются республики в составе Российской Федерации, края, области, автономные округа. Построение бюджетной системы Российской Федерации основано на Конституции РФ и конституциях республик в составе РФ. В соответствии с Конституцией РФ (ст. 71 и 132) и Бюджетным кодексом РФ. Бюджетная система Российской Федерации состоит из трех уровней:

Свод бюджетов всех уровней по РФ или соответствующей территории называется консолидированным бюджетом. В настоящее время бюджетная система РФ включает:

Функционирование бюджетной системы Российской Федерации основано на следующих основополагающих принципах:

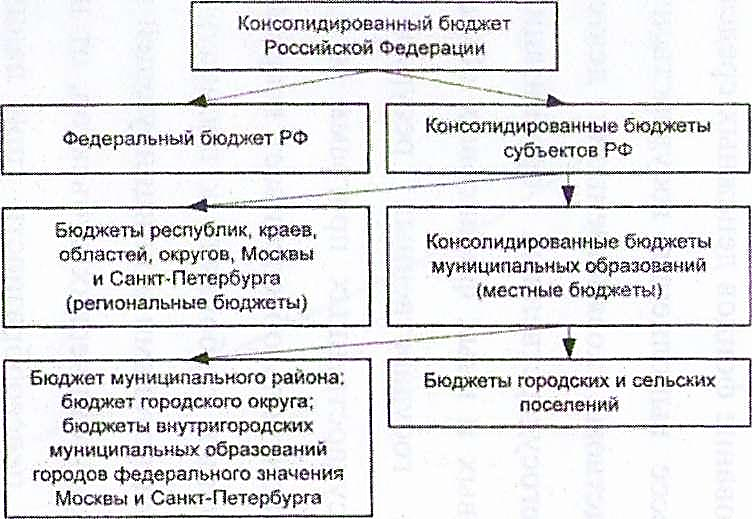

16. Консолидированные бюджеты Российской Федерации, субъекта Российской Федерации, муниципального района, их назначение. В соответствии со ст. 6 Бюджетного кодекса Российской Федерации консолидированный бюджет представляет собой свод бюджетов бюджетной системы Российской Федерации на соответствующей территории (за исключением бюджетов государственных внебюд жетных фондов) без учета межбюджетных трансфертов между этими бюджетами. Свод бюджетов – расчетный документ, отражающий соединение (консолидацию) всех показателей, характеризующих объединяемые бюджеты. Консолидированный бюджет Российской Федерации. Федеральный бюджет и свод консолидированных бюджетов бюджетной системы Российской Федерации (без учета межбюджетных трансфертов ме жду этими бюджетами) образуют консолидированный бюджет Россий ской Федерации. Консолидированный бюджет субъекта Российской Федерации. Бюджет субъекта Российской Федерации и свод бюджетов муници пальных образований, входящих в состав субъекта Российской Фе дерации (без учета межбюджетных трансфертов между бюд жетами), образуют консолидированный бюджет субъекта РФ.  Консолидированный бюджет муниципального района. Бюджет муниципального района (районный бюджет) и свод бюджетов городских и сельских поселений, входящих в состав муниципального района (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет муниципального района. Разработка экономико-математических моделей прогнозирова ния бюджетов также базируется на данных консолидированных бюджетов. Для расчета финансовых ресурсов на перспективу иссле дуются корреляционные связи между объемами доходов и такими переменными, как размер ВВП, национального дохода, объемом валовой продукции промышленности. Показатели консолидированных бюджетов используются также при расчетах, характеризующих различные виды обеспеченности жителей страны, территорий. Среднебюджетные показа тели по доходам и расходам являются критериями для сравнитель ного анализа состояния отдельных территорий. Показатели консо лидированного бюджета страны используются для сравнения с аналогичными показателями других государств. 17. Принципы бюджетной системы РФ, их характеристика. Межбюджетные отношения - совокупность отношений между органами гос. власти РФ, органами гос. субъектов РФ и местного самоуправления по поводу разграничения и закрепления бюджетных правомочий, соблюдения прав, обязанностей и ответственности органов власти в области составления, утверждения и исполнения бюджетов и бюджетного процесса. БК РФ Глава 5. Принципы бюджетной системы РФ Бюджетная система Российской Федерации основана на принципах:

В соответствии с этими принципами отдельные виды бюджетных расходов могут преследоваться из федерального бюджета в бюджеты субъектов РФ и из бюджета субъектов РФ -в местные бюджеты. Для реализации принципов межбюджетных отношений применяют процедуру межбюджетного регулирования – процесс, осуществляемый органом гос.власти вышестоящего уровня для выравнивания доходов бюджетного нижестоящего уровня посредством распределения регулирующих доходов и перераспределение бюджетных средств из бюджетов одного уровня в бюджет другого. 18. Содержание межбюджетных отношений. Факторы, влияющие на их организацию. Все бюджеты, входящие в бюджетную систему страны, взаимосвязаны в рамках межбюджетных отношений. Межбюджетные отношения представляют собой совокупность отношений между органами государственной власти Российской Федерации, органами государственной власти субъектов РФ и местного самоуправления по поводу разграничения и закрепления бюджетных правомочий, соблюдения прав, обязанностей и ответственности органов власти в области составления, утверждения и исполнения бюджетов и бюджетного процесса. МО основаны на следующих принципах:

В соответствии с этими принципами отдельные виды бюджетных расходов могут передаваться из федерального бюджета в бюджеты субъектов Федерации и из бюджетов субъектов Федерации — в местные бюджеты. В основе процесса распределения расходов и доходов между звеньями бюджетной системы заложен принцип равенства бюджетов субъектов РФ во взаимоотношениях с федеральным бюджетом и местных бюджетов с региональными бюджетами. Этот принцип предполагает использование единой методики расчета нормативов финансовых затрат на предоставление государственных и муниципальных услуг, нормативов расчета финансовой помощи территориальным бюджетам, а также единый порядок уплаты федеральных и региональных налогов. Факторы, влияющие на организацию межбюджетных отношений:

Или?: 1) экономические факторы: - прибыль предприятий; - фонд оплаты труда организаций на территории муниципального образования; - доходы от платных услуг и предпринимательской деятельности, от продажи и аренды имущества, находящегося в собственности муниципального образования; 2) демографические факторы: - численность населения в муниципальном образовании; - демографическая структура населения в муниципальном образовании; - численность занятого населения; - численность населения, пользующегося услугами учреждений здравоохранения; - численность воспитанников детских садов, учащихся школ и других образовательных учреждений; - обеспеченность населения муниципального образования местами в дошкольных учреждениях и общеобразовательных школах (в здравоохранении - обеспеченность койко-местами в больницах и мощностями (количество посещений в смену) в амбула-торно-поликлинических учреждениях; 3) законодательные факторы: - налоговые ставки, согласно действующему законодательству; - нормативы распределения налоговых доходов; 4) политические факторы: - текущее положение в политическом цикле; - стабильность регионального и местного управления (стабильность власти). 19. Необходимость разграничения расходных обязательств публично-правовых образований. Разграничение расходных обязательств в РФ. Расходные обязательства — обусловленные законом, иным нормативным право вым актом, договором или соглашением обязанности публично-правового образования (РФ, субъекта РФ, муниципального образования) предоставить физическим или юридическим лицам, органам государственной власти, органам местного самоуправления, субъектам международного права средства соответствующего бюджета, государственного внебюджетного фонда или территориального государственного внебюджетного фонда. Расходные обязательства тесно взаимосвязаны с бюджетными обязательствами. Расходные обязательства становятся бюджетными с даты вступления в силу федерального закона (решения) о бюджете на следующий финансовый год, в котором закреплены соответствующие расходы. Т. О., бюджетные обязательства — это законодательно закрепленные в финансово- плановом акте расходные обязательства. Исполнение расходных обязательств осуществляется в пределах объемов бюджет ных ассигнований, утвержденных законом о бюджете. За счет собственных средств ФБ и бюджетов государственных внебюджетных фондов обеспечивается исполнение расходных обязательств РФ. За счет средств бюджетов субъектов РФ и бюджетов государственных территори альных внебюджетных фондов обеспечивается исполнение расходных обязательств субъек тов РФ. Исполнение расходных обязательств муниципальных образований обеспечивается за счет средств местных бюджетов. К полномочиям органов государственной власти субъектов РФ относятся обя зательства по: - формированию резервных фондов субъекта РФ на финансирование непредви денных расходов; - организации транспортного обслуживания населения автомобильным, желез нодорожным, водным, воздушным транспортом; - организации предоставления начального, среднего и дополнительного профес сионального образования в учреждениях регионального уровня; - организации и поддержке учреждений культуры и искусства регионального уровня; - организации обязательного медицинского страхования неработающего насе ления; - организации оказания специализированной скорой мед помощи. Расходные обязательства муниципальных образований устанавливаются муници пальными ПА, а также договорами (соглашениями), заключенными от имени муниципаль ных образований. К вопросам местного значения муниципального образования относятся: • формирование, утверждение, исполнение бюджета муниципального образова ния и контроль за исполнением данного бюджета; • организации сбора и вывоза бытовых отходов и мусора; • организации освещения улиц и установи указателей с названиями улиц • организация ритуальных услуг и содержание мест захоронения; • создание условий для обеспечения жителей муниципального образования услугами связи, общественного питания, торговли и бытового обслуживания. 20. Расходные обязательства, связанные с выполнением переданных государственных полномочий, их финансовое обеспечение. Расходные обязательства — обусловленные законом, иным нормативным право вым актом, договором или соглашением обязанности публично-правового образования (РФ, субъекта РФ, муниципального образования) предоставить физическим или юридическим лицам, органам государственной власти, органам местного самоуправления, субъектам международного права средства соответствующего бюджета, государственного внебюджетного фонда или территориального государственного внебюджетного фонда. Расходные обязательства тесно взаимосвязаны с бюджетными обязательствами. Так, расходные обязательства становятся бюджетными обязательствами с даты вступления в силу федерального закона (решения) о бюджете на следующий финансовый год, в котором закреплены соответствующие расходы. Иными словами, бюджетные обязательства — это законодательно закрепленные в финансово- плановом акте расходные обязательства. Есть некие общие правила исполнения расходных обязательств: Расходное обязательство публично-правового образования исполняется за счет: 1. собственных доходов (все доходы, кроме субвенций), 2. источников финансирования дефицита бюджета. Далее в БК установлены некие специальные правила: 1.Расходные обязательства РФ – в случаях, установленных ФЗ, предусматривается возможность исполнения расходных обязательств РФ за счёт средств бюджетов государственных внебюджетных фондов РФ. 2.Расходные обязательства субъектов РФ - в случаях установленных ФЗ о деятельности территориальных ГВФ и законами субъектов РФ предусматривается возможность исполнения расходных обязательств субъекта РФ за счёт средств бюджетов территориальных ГВФ. 3.Расходные обязательства, возникающие при осуществлении переданных полномочий –исполняются за счёт и в пределах субвенций от публично-правового образования, ĸᴏᴛᴏᴩᴏе передало государственное полномочие. Собственные доходы соответствующее публично-правовое образование использовать не обязано. 21. Организация разграничения доходов между бюджетами бюджетной системы РФ. Нормативы отчислений от федеральных, региональных и местных налогов в бюджеты бюджетной системы РФ. БК РФ Статья 30. Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы РФ – означает закрепление соответствующих видов доходов (полностью или частично) и полномочий по осуществлению расходов за органами государственной власти РФ, ее субъектов, органами местного самоуправления. Бюджетная система Российской Федерации трехуровневая. При этом бюджетная деятельность на каждом уровне бюджетной системы Российской Федерации должна обеспечивать принцип самостоятельности бюджетов (ст. 31 БК РФ). Особо важное значение имеет правильное распределение (разграничение) доходов между бюджетами разных уровней бюджетной системы Российской Федерации. 1. Центральное место в системе доходов любого бюджета бюджетной системы занимают налоговые доходы – разграничиваются между бюджетами различных уровней бюджетной системы в соответствии с налоговым и бюджетным законодательством. Налоговый кодекс РФ устанавливает федеральные, региональные и местные налоги и сборы, а также специальные налоговые режимы. Согласно Бюджетному кодексу РФ, все региональные налоги в полном объеме поступают в бюджеты соответствующих субъектов (ст. 56). Все местные налоги в полном объеме поступают в местные бюджеты. Федеральные налоги, налоги и сборы, предусмотренные специальными налоговыми режимами, разграничиваются между федеральным бюджетом, бюджетами субъектов Федерации и местными бюджетами. Разграничение федеральных налогов между бюджетами различных уровней бюджетной системы производится на основе нормативов (процентных) отчислений. Данные нормативы закреплены в Бюджетном кодексе РФ и являются едиными и постоянными для бюджетов различных уровней бюджетной системы Российской Федерации. 2. Неналоговые доходы бюджета – это доходы: от государственной и муниципальной собственности или от деятельности с ней; от продажи имущества; административные платежи и штрафные санкции; доходы от внешнеэкономической деятельности и др. 3. Безвозмездные поступления:

22. Особенности распределения доходов между бюджетами бюджетной системы РФ. Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы РФ – означает закрепление соответствующих видов доходов (полностью или частично) и полномочий по осуществлению расходов за органами государственной власти РФ, ее субъектов, органами местного самоуправления. Бюджетная система Российской Федерации трехуровневая. При этом бюджетная деятельность на каждом уровне бюджетной системы Российской Федерации должна обеспечивать принцип самостоятельности бюджетов (ст. 31 БК РФ). Особо важное значение имеет правильное распределение (разграничение) доходов между бюджетами разных уровней бюджетной системы Российской Федерации. 1. Центральное место в системе доходов любого бюджета бюджетной системы занимают налоговые доходы – разграничиваются между бюджетами различных уровней бюджетной системы в соответствии с налоговым и бюджетным законодательством. Налоговый кодекс РФ устанавливает федеральные, региональные и местные налоги и сборы, а также специальные налоговые режимы. Согласно Бюджетному кодексу РФ, все региональные налоги в полном объеме поступают в бюджеты соответствующих субъектов (ст. 56). Все местные налоги в полном объеме поступают в местные бюджеты. Федеральные налоги, налоги и сборы, предусмотренные специальными налоговыми режимами, разграничиваются между федеральным бюджетом, бюджетами субъектов Федерации и местными бюджетами. Разграничение федеральных налогов между бюджетами различных уровней бюджетной системы производится на основе нормативов (процентных) отчислений. Данные нормативы закреплены в Бюджетном кодексе РФ и являются едиными и постоянными для бюджетов различных уровней бюджетной системы Российской Федерации. 2. Неналоговые доходы бюджета – это доходы: от государственной и муниципальной собственности или от деятельности с ней; от продажи имущества; административные платежи и штрафные санкции; доходы от внешнеэкономической деятельности и др. 3. Безвозмездные поступления:

23. Межбюджетные трансферты, их формы. Назначение дотаций на выравнивание бюджетной обеспеченности субъектов РФ, межбюджетных субсидий и субвенций субъектам РФ. Межбюджетные трансферты — это средство межбюджетного контроля, которое заключается в передаче средств в бюджетной системе страны из одного бюджета в другой. Межбюджетные трансферты из федерального бюджета предоставляются при условии соблюдения органами государственной власти субъектов РФ бюджетного законодательства и строятся на основании трех групп критериев: 1 если в бюджете субъекта РФ расчетная доля межбюджетных трансфертов из федерального бюджета в течение двух из трех последних финансовых лет превышала 5% объема собственных доходов консолидированного бюджета субъекта РФ; 2 если в бюджете субъекта РФ расчетная доля межбюджетных трансфертов из федерального бюджета в течение двух из трех последних финансовых лет превышала 20% объема собственных доходов консолидированного бюджета субъекта РФ; 3 если в бюджете субъекта РФ расчетная доля межбюджетных трансфертов из федерального бюджета в течение двух из трех последних финансовых лет превышала 60% объема собственных доходов консолидированного бюджета субъекта РФ. В зависимости от доли дотационности, определяется уровень самостоятельности субъекта Российская Федерация в принятии решений по использованию бюджетных ассигнований. При несоблюдении органами государственной власти субъектов РФ условий предоставления межбюджетных трансфертов из федерального бюджета, Министерство финансов РФ вправе принять решение о приостановлении (сокращении) предоставления межбюджетных трансфертов соответствующим бюджетам субъектов РФ. Формы межбюджетных трансфертов, предоставляемых из федерального бюджета: 1. Дотации на выравнивание бюджетной обеспеченности субъектов РФ предусматриваются в составе федерального бюджета и распределяются между субъектами РФ в соответствии с единой методикой, утверждаемой Правительством РФ. Дотации на выравнивание бюджетной обеспеченности субъектов РФ образуют Федеральный фонд финансовой поддержки субъектов РФ. Общий объем дотаций на выравнивание бюджетной обеспеченности субъектов РФ определяется исходя из необходимости достижения минимального уровня расчетной бюджетной обеспеченности субъектов РФ. 2. Субсидии бюджетам субъектов РФ из федерального бюджета предоставляются в целях софинансирования расходных обязательств, возникающих при выполнении полномочий органов государственной власти субъектов РФ и предметам совместного ведения РФ и субъектов РФ, и расходных обязательств по выполнению полномочий органов местного самоуправления. Совокупность субсидий бюджетам субъектов РФ из федерального бюджета образует Федеральный фонд софинансирования расходов. 3. Субвенции бюджетам субъектов РФ из федерального бюджета предоставляются бюджетам субъектов РФ в целях финансового обеспечения расходных обязательств и муниципальных образований, возникающих при выполнении полномочий РФ, переданных для осуществления органам государственной власти субъектов РФ и местного самоуправления. Совокупность субвенций бюджетам субъектов РФ из федерального бюджета образует Федеральный фонд компенсаций. 4-5 Иные межбюджетные трансферты, предоставляемые из федерального бюджета В случаях и порядке, которые предусмотрены федеральными законами и (или) принятыми в соответствии с ними нормативными правовыми актами Правительства РФ, бюджетам бюджетной системы РФ могут быть предоставлены иные межбюджетные трансферты. 23. Межбюджетные трансферты, их формы. Назначение дотаций на выравнивание бюджетной обеспеченности субъектов РФ, межбюджетных субсидий и субвенций субъектам РФ (2 вар). Межбюджетные трансферты — это средство межбюджетного контроля, которое заключается в передаче средств в бюджетной системе страны из одного бюджета в другой. Межбюджетные трансферты из федерального бюджета бюджетам бюджетной системы Российской Федерации предоставляются в форме:

Дотация – межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направлений их использования (Ст. 6 БК РФ). |