финансы билеты. 1. Сравнительная характеристика трактовок сущности финансов как экономической категории. Финансы как экономическая категория

Скачать 497.32 Kb. Скачать 497.32 Kb.

|

|

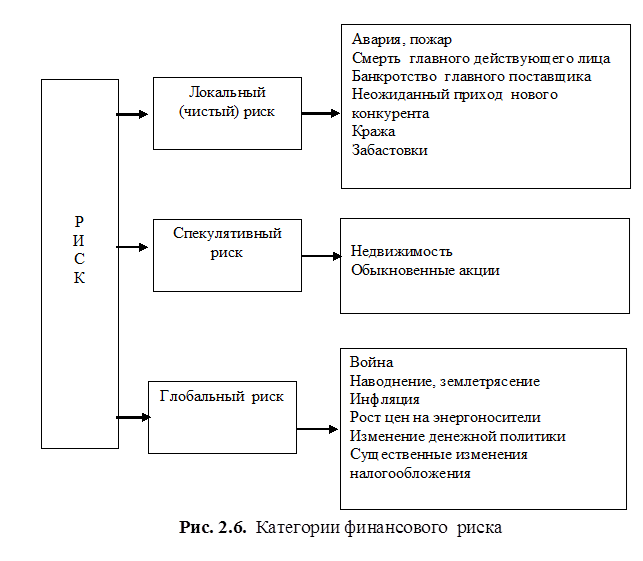

52. Особенности, принципы и задачи управления денежными потоками. Каждое предприятие в ходе своей деятельности сталкивается с проблемой разрыва между суммой платежей и суммой поступлений, т.е. проблемой ликвидности предприятия, решить которую можно только путем управления денежными потоками.В качестве задач управления денежными потоками можно выделить следующие: - сбалансированность положительного и отрицательного денежных потоков во времени; - повышение эффективности использования денежных средств в обороте предприятия, ускорение их оборачиваемости; - оптимизация денежных потоков и структуры источников денежных средств; - осуществление контроля за денежными потоками предприятия. Принципы управления денежными потоками предприятия Процесс управления денежными потоками предприятия базируется на определенных принципах, основными из которых являются:1. Принцип информативной достоверности. Как и каждая управляющая система, управление денежными потоками должно быть обеспечено необходимой информационной базой. Источником информации для проведения анализа движения денежных потоков, прежде всего, является отчет о движении денежных средств (ранее форма 4 баланса), сам бухгалтерский баланс, отчет о финансовых результатах и приложения к балансу.2. Принцип обеспечения сбалансированности. Управление денежными потоками предприятия имеет дело со многими видами и разновидностями денежных потоков предприятия. Их подчиненность единым целям и задачам управления требует обеспечения сбалансированности денежных потоков предприятия по видам, объемам, временным интервалам и другим существенным характеристикам. Реализация этого принципа связана с оптимизацией денежных потоков предприятия в процессе управления ими.3. Принцип обеспечения эффективности. Денежные потоки характеризуются существенной неравномерностью поступления и расходования денежных средств в разрезе отдельных временных интервалов, что приводит к формированию объемов временно свободных денежных средств. По существу эти временно свободные остатки денежных средств носят характер непроизводительных активов (до момента их использования в хозяйственном процессе), которые теряют свою стоимость во времени, от инфляции и по другим причинам. Реализация принципа эффективности в процессе управления денежными потоками заключается в обеспечении эффективного их использования путем осуществления финансовых инвестиций предприятия.4. Принцип обеспечения ликвидности. Высокая неравномерность отдельных видов денежных потоков порождает временный дефицит денежных средств, который отрицательно сказывается на уровне его платежеспособности. Поэтому в процессе управления денежными потоками необходимо обеспечивать достаточный уровень их ликвидности на протяжении всего рассматриваемого периода. Реализация этого принципа обеспечивается путем соответствующей синхронизации положительного и отрицательного денежных потоков в разрезе каждого временного интервала рассматриваемого периода. 53. Организация управления денежными потоками организаций. Управление денежными потоками: 1. Составление бюджетов денежных потоков; 2. Учет операций с денежными средствами; 3. Аудит законности расчетных операций и правильности их отражения в учете; 4. Анализ денежного потока; 5. Определение оптимального уровня денежных средств; 6. Прогнозирование денежных потоков. Методы: Прямой метод: Основа расчета: исчисление притока и оттока денежных средств; Исходный элемент: выручка от реализации; Достоинства : оценка общих сумм прихода и расхода денежных средств. Идентификация статей, формирующих наибольший приток и отток денежных средств по видам деятельности. Возможность использования полученной информации для прогнозирования денежных потоков; Недостатки: не позволяет учесть зависимость изменения величины денежных средств от величины прибыли.Косвенный метод:Основа расчета: идентификация и учет операций, связанных с движением денежных средств, и последовательная корректировка чистой прибыли; Исходный элемент: чистая прибыль; Достоинства: позволяет учесть полученный результат и изменение денежных средств на расчетном счете за анализируемый период; Недостатки: высока трудоемкость при составлении внешним пользователем. Необходимо привлечение внутренних данных учета (главная книга). Применение целесообразно лишь при использовании табличных процессоров. Экономическая природа денежных потоков состоит в цикличности их формирования. Денежные потоки отражают процесс прохождения активами предприятия всех стадий его финансово-хозяйственной деятельности. Движение денежных средств носит циклический характер – от денег к производственным запасам, затем – к дебиторской задолженности и обратно – к денежным средствам. ФЦ = ППЦ + ПО деб. зад. – ПО кред. зад. Где: ФЦ – продолжительность фин цикла (дн); ППЦ – продолжительность производственного цикла (дн); ПО деб. зад. – средний период оборота дебиторской задолженности (дн); ПО кред. зад. – средний период оборота кредитосркой задолженности (дн). 54. Определение и классификация рисков финансовой сферы. Классификацию рисков денежных потерь можно осуществить по различным признакам:в зависимости от вида хозяйственной деятельности – предпринимательский (производственный, коммерческий, финансовый) и потребительский;по признаку проявления – спекулятивный, простой (чистый);в зависимости от вида финансового посредничества – инвестиционный, страховой, банковский. Производственный риск: Связан с производством продукции, c осуществлением любой производственной деятельности. Причины: возможное снижение объемов производства, рост затрат, повышение налогов, пошлин и пр. Коммерческий риск – это риск, возникающий в процессе реализации товаров и услуг, произведённых или купленных предпринимателем. Коммерческий риск включает в себя риски, связанные с: 1.с реализацией товара (услуг) на рынке; 2.с транспортировкой товара (транспортный); 3. с приёмкой товара (услуг) покупателям; 4.с платёжеспособностью покупателя; 5.с форс-мажорными обстоятельствами. Финансовый риск возникает в процессе отношений предприятия с финансовыми институтами (банками, финансовыми, инвестиционными, страховыми компаниями, биржами и др.). Причины финансового риска — инфляционные факторы, рост учетных ставок банка, снижение стоимости ценных бумаг и др.  55. Характеристика типичных рисков в сфере корпоративных и личных и финансов и их минимизация. Виды рисков: 1) Инфляционный риск – это вид финансовых рисков, заключающийся в возможности обесценивания реальной стоимости капитала (в форме финансовых активов фирмы), а также ожидаемых доходов и прибыли фирмы от осуществления финансовых сделок или операций в связи с ростом инфляции. 2) Кредитный риск – это вероятность того, что партнеры–участники контракта окажутся не в состоянии выполнить договорные обязательства в целом и по отдельным позициям. 3) Депозитный риск – это вероятность возникновения потерь в результате невозврата депозитных вкладов фирмы в коммерческих банках. 4) Налоговый риск - это вероятность потерь, которые может понести предпринимательская фирма в результате неблагоприятного изменения налогового законодательства в процессе деятельности или в результате налоговых ошибок, допущенных фирмой при исчислении налоговых платежей. Процентный риск возникает из-за непредвиденных изменений процентной ставки (как депозитной, так и кредитной) на финансовом рынке и приводит к изменению затрат на выплату процентов или доходов на инвестиции, а, следовательно, к изменению ставки доходности на собственный капитал и на инвестируемый капитал по сравнению с ожидаемыми ставками доходности. Риск упущенной выгоды – вероятность нанесения косвенного ущерба или недополучения прибыли в результате неосуществления какого-либо мероприятия или остановки хозяйственной деятельности.Управление финансовыми рисками фирмы основывается на определенных принципах:осознанность принятия рисковых решений;возможность управления финансовыми рисками;сопоставимость уровня рискованности осуществляемых финансовых сделок или операций с уровнем их доходности;сопоставимость уровня рискованности осуществляемых финансовых сделок или операций с финансовыми возможностями предприятия; экономичность управления рисками; учет влияния временного фактора при управлении финансовыми рисками; сопоставимость финансовой стратегии фирмы со стратегией управления финансовыми рисками фирмы. Методы снижения степени риска можно сгруппировать следующим образом. 1) Избежание риска. В этом случае инвестор принимает решение не участвовать в данном мероприятии, т.е. уклоняется от обстоятельств, связанных с риском. Но итогом такого уклонения может стать будущая потерянная прибыль. Принимая это решение, предприниматель должен сопоставить возможные негативные последствия, вероятность их наступления и упущенную выгоду. 2) Удержание риска, т.е. оставления риска за инвестором. В этом случае инвестор, вкладывая капитал в данное мероприятие, заранее уверен, что сможет в случае необходимости погасить возможные убытки за счет собственных средств, доходов из других источников и т.д. Принимая подобное решение, инвестор должен располагать не только достаточными финансовыми ресурсами, но и достаточной информацией о возможном развитии событий. 3) Передача риска третьему лицу (страхование) означает, что инвестор передает ответственность за финансовый риск кому-то другому, например страховому обществу. 56. Характеристика и классификация рисков в общественных финансах. Финансы (как и экономика в целом), как открытая система, неустойчивы. Рискованная ситуация связана со статистическими процессами, и ей сопутствуют три условия: наличие неопределенности, необходимость выбора альтернативы и возможность при этом качественной и количественной оценки вероятности осуществления того или иного варианта. Таким образом, финансовый риск государства всегда связан с выбором определенных альтернатив и расчетом вероятности их результата (в этом проявляется субъективная сторона данного риска). Целью определения финансового риска и управления им является повышение финансовой устойчивости государства, являющейся важнейшим условием надлежащего выполнения им принятых на себя обязательств. Методами снижения государственного финансового риска также служат: диверсификация, страхование, лимитирование, резервирование средств, приобретение дополнительной информации о выборе и результатах. Диверсификация широко используется при управлении государственными финансами. Страхование в системе управления государственными финансовыми рисками практически не применяется. Лимитирование представляет собой установление систем ограничений, способствующих уменьшению степени риска. Такой способ достаточно активно используется для снижения бюджетных рисков. 57. Финансовый контроль как функциональный элемент управления финансами, его содержание и значение. Финансовый контроль — это совокупность действий и операций, осуществляемых специально уполномоченными органами по проверке деятельности всех субъектов финансовых отношений в процессе формирования и использования финансовых ресурсов с целью своевременного получения полной и достоверной информации о реализации принятых управленческих решений. Цель финансового контроля заключается в своевременном получении полной и достоверной информации о ходе реализации управленческих решений и выявлении отклонений и нарушений в процессе управления финансами для принятия адекватных управленческих решений на макро- и микроуровне. Основными задачами финансового контроля являются:•обеспечение устойчивости финансовой системы и соблюдения финансовых интересов всех субъектов финансовой системы; •создание условий для роста финансовых ресурсов во всех сферах и звеньях финансовой системы, а также законного, целесообразного и эффективного их использования; •обеспечение результативности финансовой политики государства; •выполнение субъектами хозяйствования своих финансовых обязательств, в том числе перед органами государственной власти и органами местного самоуправления; •обеспечение прозрачности финансовых потоков, в первую очередь в бюджетной сфере. Объектом финансового контроля являются различные стороны хозяйственной деятельности предприятий, организаций и других участников финансовых процессов. Субъекты финансового контроля: -специализированные контролирующие органы; -квалифицированные специалисты. К основным принципам финансового контроля относятся следующие принципы: законность, независимость, объективность, гласность, ответственность, разграничение функций и полномочий, системность. Элементы финансового контроля: 1.Субъект контроля – контролирующая организация; 2. Объект контроля – контролируемая организация; 3. Предмет контроля – то, что подлежит контролю; 4. Принципы финансового контроля; 5. Методы финансового контроля; 6.Сбор и обработка исходных данных для проведения контроля; 7.Техника и технология контроля – проведение контрольных мероприятий и оформления результатов на основе определенных технических требований; 8.Процесс контроля- деятельность субъектов контроля по достижению эффективными способами поставленных целей; 9.Результат контроля и затраты на его осуществление; 10.Принтие решения по результатам контроля. Этапы финансового контроля: 1.Планирование; 2. Проведение контроля ;3. Оценка и систематизация результатов контроля и принятие по ним решений; 4.Исполнение результатов контроля и решений . 58. Виды, формы и методы финансового контроля, их классификации. Виды финансового контроля: 1. По времени проведения: а) предварительный; б) текущий; в) последующий. 2. По характеру выполнения: а) оперативный; б) плановый; в) внеплановый 3. По степени обязательности: а) обязательный; б) необязательный. 4. По субъектам контроля: а) государственный; б) ведомственный; в) внутрихозяйственный; г) общественный; д) независимый аудит. 5. По сфере деятельности: а) бюджетный; б) налоговый; в) валютный; г) таможенный; д) банковский. 6. По направлению: а) контроль над целевым использованием денежных средств; б) контроль эффективности использования денежных средств; в) контроль по прочим направлениям. Государственный контроль – осуществляется органами государственной власти и управления. Ведомственный контроль – применяется при проверке деятельности хозяйствующих субъектов. Независимый контроль – осуществляется специализированными независимыми аудиторскими фирмами. Внутрихозяйственный контроль – проводится аудиторскими службами хозяйствующих субъектов. Предварительный контроль – осуществляется до проведения финансово-хозяйственных операций. Текущий контроль – в ходе осуществления финансово хозяйственных операций. Последующий контроль – после завершения отчётного периода. Документальный контроль – осуществляется путем проверки бухгалтерских и финансовых документов. Фактический контроль – включает в себя инвентаризацию товарно–материальных ценностей. Методы финансового контроля: 1. Проверка; 2. Обследование; 3. Надзор; 4. Анализ финансового состояния; 5. Наблюдение; 6. Ревизия (полная, частичная, тематическая, комплексная). 59. Внешний государственный финансовый контроль, его организация в Российской Федерации. Государственный финансовый контроль – комплексная и целенаправленная система экономико-правовых действий конкретных органов власти и управления, базирующихся на положениях основных законов государства. Внешний государственный (муниципальный) финансовый контроль в сфере бюджетных правоотношений является контрольной деятельностью соответственно Счётной палаты РФ, контрольно-счётных органов субъектов РФ и муниципальных образований. Эти органы проводят последующий контроль, который осуществляется по результатам исполнения бюджетов бюджетной системы РФ в целях установления законности их исполнения, достоверности учёта и отчётности. Объектами государственного (муниципального) финансового контроля являются: -главные распорядители и получатели бюджетных средств, главные администраторы доходов бюджета, главные администраторы источников финансирования дефицита бюджета; -финансовые органы; -государственные (муниципальные) учреждения; -государственные (муниципальные) унитарные предприятия; -государственные корпорации (компании), публично-правовые компании; -органы управления государственными внебюджетными фондами; -юридические лица, получающие средства из бюджетов государственных внебюджетных фондов; -кредитные организации, осуществляющие отдельные операции с бюджетными средствами. 60. Внутренний государственный финансовый контроль, его особенности. Государственный финансовый контроль – комплексная и целенаправленная система экономико-правовых действий конкретных органов власти и управления, базирующихся на положениях основных законов государства. Внутренний государственный (муниципальный) финансовый контроль в сфере бюджетных правоотношений является контрольной деятельностью Федерального казначейства, органов государственного (муниципального) финансового контроля, являющихся соответственно органами (должностными лицами) исполнительной власти субъектов Российской Федерации, местных администраций (далее — органы внутреннего государственного (муниципального) финансового контроля), финансовых органов субъектов Российской Федерации (муниципальных образований).Предварительный контроль осуществляется в целях предупреждения и пресечения бюджетных нарушений в процессе исполнения бюджетов бюджетной системы Российской Федерации. Последующий контрольосуществляется по результатам исполнения бюджетов бюджетной системы Российской Федерации в целях установления законности их исполнения, достоверности учёта и отчётности. Полномочиями Федерального казначейства (финансовых органов субъектов Российской Федерации или муниципальных образований) по осуществлению внутреннего государственного (муниципального) финансового контроля при санкционировании операций являются: 1) контроль за непревышением суммы по операции над лимитами бюджетных обязательств и (или) бюджетными ассигнованиями; 2) контроль за соответствием содержания проводимой операции коду вида расходов бюджетной классификации Российской Федерации, указанному в платёжном документе, представленном в Федеральное казначейство получателем бюджетных средств; 3) контроль за наличием документов, подтверждающих возникновение денежного обязательства, подлежащего оплате за счёт средств бюджета; 4) контроль за соответствием сведений о поставленном на учёт бюджетном обязательстве по государственному (муниципальному) контракту сведениям о данном государственном (муниципальном) контракте, содержащемся в предусмотренном законодательством Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд реестре контрактов, заключённых заказчиками. 61. Негосударственный финансовый контроль, его задачи и виды. Аудиторский (независимый) финансовый контроль. В соответствии с федеральным законом «Об аудиторской деятельности» № 119-ФЗ от 7 августа 2001 г., аудиторская деятельность (аудит) представляет собой предпринимательскую деятельность аудиторов (аудиторских фирм) по осуществлению независимых вневедомственных проверок бухгалтерской (финансовой) отчетности, платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований хозяйственных субъектов, а также оказанию им иных аудиторских услуг. Аудиторская деятельность осуществляется наряду с финансовым контролем, проводимым в соответствии с законодательством РФ, специально уполномоченными органами. Основная цель аудиторской деятельности — установление достоверности бухгалтерской (финансовой) отчетности хозяйствующих субъектов и соответствия совершенных ими финансовых и хозяйственных операций нормативным актам РФ. Аудиторские проверки бывают обязательными и инициативными. Обязательная аудиторская проверка проводится в случаях, прямо установленных законодательными актами РФ, инициативная — по решению хозяйствующего субъекта. Обязательная аудиторская проверка может также производиться по поручению органов дознания, следователя при наличии санкции суда или арбитражного суда. Федеральный закон об аудиторской деятельности в РФ подробно регламентирует вопросы, связанные с оплатой работы аудитора, ответственностью хозяйствующего субъекта за уклонение от проведения обязательной аудиторской проверки, порядком проведения аттестации на право осуществления аудиторской деятельности и т. д. Качество аудиторского заключения может быть проверено органом, выдавшим лицензию на осуществление аудиторской деятельности, по заявлению хозяйствующего субъекта, собственной инициативе или предложению прокурора. В случае обнаружения неквалифицированного проведения аудиторской проверки, приведшей к убыткам для государства или для хозяйствующего субъекта, с аудитора (аудиторской фирмы) могут быть взысканы на основании решения суда или арбитражного суда по иску органа, выдавшего лицензию:понесенные убытки в полном объеме;расходы на проведение перепроверки;штраф, зачисляемый в федеральный бюджет, в определенном размере. Контроль финансово-кредитных органов (банковский контроль). Государственный финансовый контроль ведется также банками и другими кредитными учреждениями. Банковский контроль осуществляется банками в ходе операций по кредитованию, финансированию и расчетам. Банковский контроль необходим для эффективного использования банковских ссуд и направлен на укрепление платежной дисциплины.Внутрихозяйственный контроль представляет собой проверку производственной и хозяйственной деятельности предприятий в целом, отдельных его структурных подразделений, осуществляемую бухгалтерией, финансовым отделом и другими экономическими службами хозяйствующего субъекта. Службы внутреннего контроля следят за эффективностью и целесообразностью денежных затрат, как собственных, так и заемных средств; анализируют и сопоставляют фактические финансовые результаты с прогнозируемыми; оценивают финансовые результаты от инвестиционных проектов; контролируют финансовое состояние предприятия.Внутренний контроль сопровождает весь процесс инвестирования капитала. 62. Содержание и классификация финансовых инноваций. Финансовые инновации можно подразделить на три большие категории.• Новые финансовые продукты и услуги. К ним относятся новые виды депозитов, способные совмещать преимущества ликвидности с достоинствами высоких процентных доходов, новые виды кредита (например, субстандартные кредиты заемщиками, которые ранее не попадали в релевантную сферу банков), новые типы ценных бумаг (секьюритизация плохих или странных ссуд, индексируемые на инфляцию, валютные и процентные свопы).• Новые финансовые процессы Получили развитие такие финансовые операции, как электронная коммерция, банкоматы, электронные деньги, мобильный и онлайн банкинг, "умные" кредитные и дебетовые карты. • Новые финансовые институты. Появились новые виды банков – виртуальные организации без офисов и физического присутствия. Возникла разветвленная сеть небанковского денежно-кредитного посредничества в виде паевых инвестиционных фондов, финансовых конгломератов, микрофинансирования, ссудо-сберегательных ассоциаций, финансовых бутиков, ипотечных домов, хедж-фондов и т.д.Влияние на экономику. Финансовые инновации оказали существенное воздействие на современную экономику. Прежде всего, эти результаты коснулись денежной сферы. Произошло более сильное, чем раньше, разделение функций денег. Разные финансовые инструменты могут теперь выполнять разные функции денег совершенно самостоятельно. Новые экономические агенты – небанки – принимают участие в процессе создания денег. Увеличивается число активов – субститутов денег, активов-квазиденег, что снижает спрос на традиционные формы денег, особенно на наличные деньги.Под действием финансовых инноваций меняется структура механизма монетарной трансмиссии и значимость каналов влияния денежных процессов.В итоге финансовая система современных экономик становится внутренне менее стабильной, более подверженной турбулентности, более неопределенной и рискованной, а контроль за ее активностью ухудшается. Экономика оказывается более уязвимой к самооправдывающейся панике, источником которой по большей части и служит финансовая сфера. Классификация финансовых инноваций (но К. Перес). Тип финансовых инноваций Характеристика и примеры инноваций А Финансовые инструменты для продвижения технологических инноваций (венчурное финансирование) В Финансовые инструменты, обеспечивающие расширение применения технологических инноваций (корпоративные облигации) с Модернизация финансовых технологий (интернет-банкинг, банкоматы) D Финансовые инструменты для привлечения массовых инвесторов (ΙΡΟ, взаимные фонды) Е Финансовые инструменты для рефинансирования и мобилизации активов (свопы, выпуск облигаций для выкупа акций) F "Спорные" инновации (налоговые гавани, забалансовые операции с финансовыми инструментами, производные инструменты "высоких порядков" (оторванные от базисных активов) 63. Роль финансовых инструментов в управлении бюджетами публично-правовых образований. Согласно п. 1 ст. 124, ст. 127 ГК публично-правовыми называются государственные и муниципальные административно-территориальные образования. При дефиците бюджетов публично-правовых образований финансовые инструменты являются источниками финансирования дефицита бюджетов. Источники финансирования дефицита федерального бюджета1. В состав источников внутреннего финансирования дефицита федерального бюджета включаются: - разница между средствами, поступившими от размещения государственных ценных бумаг РФ в валюте РФ и средствами, направленными на их погашение; - разница между привлеченными и погашенными РФ в валюте РФ бюджетными кредитами, предоставленными федеральному бюджету другими бюджетами бюджетной системы РФ; - разница между привлеченными и погашенными РФ в валюте РФ кредитами кредитных организаций; - разница между привлеченными и погашенными РФ в валюте РФ кредитами международных финансовых организаций; 2. В состав источников внешнего финансирования дефицита федерального бюджета включаются: - разница между средствами, поступившими от размещения государственных займов, которые осуществляются путем выпуска государственных ценных бумаг от имени РФ и номинальная стоимость в иностранной валюте, и средствами, направленными на их погашение; - разница между привлеченными и погашенными РФ в иностранной валюте кредитами иностранных государств с учетом средств, перечисленных из федерального бюджета российским поставщикам товаров и (или) услуг на экспорт в счет погашения государственного внешнего долга РФ, международных финансовых организаций, иных субъектов международного права и иностранных юридических лиц; - разница между привлеченными и погашенными Российской Федерацией в иностранной валюте кредитами кредитных организаций. Источники финансирования дефицита бюджета субъекта Российской Федерации1. В состав источников внутреннего финансирования дефицита бюджета субъекта РФ включаются: - разница между средствами, поступившими от размещения государственных ценных бумаг субъекта РФ, номинальная стоимость в валюте РФ, и средствами, направленными на их погашение; - разница между привлеченными и погашенными субъектом Российской Федерации в валюте Российской Федерации кредитами кредитных организаций; - разница между привлеченными и погашенными субъектом РФ в валюте РФ бюджетными кредитами, предоставленными бюджету субъекта РФ другими бюджетами бюджетной системы Российской Федерации; - разница между привлеченными и возвращенными субъектом РФ кредитами иностранных банков в валюте РФ; - разница между привлеченными и погашенными субъектом Российской Федерации в валюте Российской Федерации кредитами международных финансовых организаций; 2. В состав источников внешнего финансирования дефицита бюджета субъекта Российской Федерации включаются: - разница между средствами, поступившими от размещения государственных ценных бумаг субъекта РФ, номинальная стоимость которых указана в иностранной валюте, и средствами, направленными на их погашение; - разница между привлеченными и погашенными субъектом РФ кредитами иностранных банков в иностранной валюте; - разница между привлеченными и погашенными субъектом РФ и кредитами международных финансовых организаций в иностранной валюте; - разница между привлеченными и погашенными субъектом РФ бюджетными кредитами в иностранной валюте, предоставленными Российской Федерацией в рамках использования целевых иностранных кредитов; Источники финансирования дефицита местного бюджета. В состав источников внутреннего финансирования дефицита местного бюджета включаются: - разница между средствами, поступившими от размещения муниципальных ценных бумаг, номинальная стоимость в валюте РФ, и средствами, направленными на их погашение; - разница между привлеченными и погашенными муниципальным образованием кредитами кредитных организаций в валюте РФ; - разница между привлеченными и погашенными муниципальным образованием в валюте РФ бюджетными кредитами, предоставленными местному бюджету другими бюджетами бюджетной системы РФ; В состав иных источников внутреннего финансирования дефицита местного бюджета включаются: - поступления от продажи акций и иных форм участия в капитале, находящихся в собственности муниципального образования; - разница между средствами, полученными от возврата предоставленных из местного бюджета юридическим лицам бюджетных кредитов, и суммой предоставленных из местного бюджета юридическим лицам бюджетных кредитов в валюте РФ. 64. Финансовые инструменты управления бюджетными резервами, их характеристик. Роль финансовых инструментов в формировании доходов и расходов бюджетов ППО: - размещение долговых обязательств для финансирования бюджетного дефицита; - возможность для размещения резервов и временно свободных денежных средств на банковских депозитах или в ценных бумагах. РЕЗЕРВНЫЙ ФОНД Цели управленияЦелями управления средствами Резервного фонда являются обеспечение сохранности средств Фонда и стабильного уровня доходов от его размещения в долгосрочной перспективе. Управление средствами фонда в указанных целях допускает возможность получения отрицательных финансовых результатов в краткосрочном периоде. Структура управленияУправление средствами Резервного фонда осуществляется Министерством финансов Российской Федерации в порядке, установленном Правительством Российской Федерации. Отдельные полномочия по управлению средствами Резервного фонда могут осуществляться Центральным банком Российской Федерации. Управление средствами Резервного фонда может осуществляться следующими способами (как каждым по отдельности, так и одновременно): 1) путем приобретения за счет средств Фонда иностранной валюты и ее размещения на счетах по учету средств Резервного фонда в иностранной валюте в Центральном банке Российской Федерации. 2) путем размещения средств Фонда в иностранную валюту и финансовые активы, номинированные в иностранной валюте, перечень которых определен законодательством Российской Федерации. Правительство Российской Федерации устанавливает предельные доли разрешенных финансовых активов в общем объеме размещенных средств Резервного фонда. В целях повышения эффективности управления средствами Резервного фонда Министерство финансов Российской Федерации уполномочено утверждать нормативные доли разрешенных финансовых активов в общем объеме размещенных средств Резервного фонда в пределах соответствующих долей, установленных Правительством Российской Федерации. Правительство Российской Федерации установило следующие требования к указанным финансовым активам: 1. средства Резервного фонда могут размещаться в долговые обязательства в виде ценных бумаг иностранных государств, иностранных государственных агентств и центральных банков следующих стран: 2. долговые обязательства должны соответствовать следующим требованиям: - эмитент долговых обязательств должен иметь рейтинг долгосрочной кредитоспособности не ниже уровня «АА-»; - сроки погашения выпусков долговых обязательств являются фиксированными; - нормативы минимального и максимального сроков до погашения выпусков долговых обязательств; - ставка купонного дохода, выплачиваемого по купонным долговым обязательствам, а также номиналы долговых обязательств являются фиксированными; - номинал долговых обязательств выражается в долларах США, евро и фунтах стерлингов, платежи по долговым обязательствам осуществляются в валюте номинала; - объем выпуска долговых обязательств, находящихся в обращении, составляет не менее 1 млрд. долларов США для долговых обязательств, номинированных в долларах США, не менее 1 млрд. евро - для долговых обязательств, номинированных в евро, и не менее 0,5 млрд. фунтов стерлингов - для долговых обязательств, номинированных в фунтах стерлингов; - выпуски долговых обязательств не являются выпусками, предназначенными для частного (непубличного) размещения. максимальный номинальный объем приобретенных долговых обязательств одного выпуска: для долговых обязательств иностранных государств - 25 % номинального объема выпуска; для долговых обязательств иностранных государственных агентств, центральных банков и международных финансовых организаций - 10 % номинального объема выпуска. 65. Характеристика основных и дополнительных задач казначейств организаций. Многие предприятия объединяют выполнение задач комплексного управления денежными средствами в рамках одного выделенного подразделения - казначейства, которое осуществляет всю техническую и аналитическую работу, а финансовый директор по её результатам принимает управленческие решения. В целом, задачи управления финансами можно разделить на два класса: стратегическое финансовое планирование и оперативное управление. Главной задачей казначейства является оперативное управление финансовыми потоками компании, основанное на организации взаимоотношений с банками и другими финансовыми институтами, с целью минимизации финансовых рисков и операционных расходов и максимизации доходности от инвестирования свободных финансовых ресурсов.  66. Основы организации казначейской работы в сфере общественных финансов. 66. Основы организации казначейской работы в сфере общественных финансов.Казначейская система России сегодня – это система, которая оказывает услуги участникам бюджетного процесса, проводит платежи сектора государственного управления. Полномочия Федерального казначейства: • Доводить до главных распорядителей, распорядителей и получателей средств федерального бюджета показатели сводной бюджетной росписи, лимиты бюджетных обязательств и объемы финансирования; • Вести учет операций по кассовому исполнению федерального бюджета; • Открывать в ЦБ РФ и кредитных организациях счета по учету средств федерального бюджета. Задачи, возложенные на Федеральное казначейство: • Организация, осуществление и контроль за исполнением федерального бюджета; • Управление доходами и расходами этого бюджета на счетах казначейства в банках, исходя из принципа единства кассы. На Федеральное казначейство возложены следующие задачи финансового контроля: 1) контроль за получением доходов и проведением расходов федерального бюджета; 2) контроль за состоянием государственных финансов в целом и представление высшим органам государственной власти отчетов о финансовых операциях Правительства РФ и состоянии бюджетной системы государства; 3) контроль совместно с ЦБР за состоянием государственного внутреннего и внешнего долга РФ; 4) контроль за финансовыми отношениями, складывающимися между бюджетами различных уровней бюджетной системы, - бюджетными отношениями. 67. Понятие финансовой мотивации труда и виды финансовых стимулов к труду. Потребность –> Мотив(побуждение) –> Стимул(вознаграждение). Мотив – это ощущение недостатка в чем-либо, имеющее определенную направленность. Мотив осоз0нается человеком. Мотив побуждает человека к действию, и определяет что и как сделать.Мотивационная структура – совокупность мотивов и их соотношение по степени воздействия на поведение человека. Является основой поведения человека. Мотивация персонала – это способность оказывать воздействие и манипулировать сотрудниками посредством различных материальных и не материальных методов с целью повышения производительности труда. Функции мотивации: -побуждающая; -смыслообразующая; -организующая. Стимулирование – внешнее побуждение к труду. Общие формы мотивации: -ориентирующая, нацеливающая работника на определенный вариант поведения; -смыслообразующая, отражающая смысл поведения работника; -опосредствующая, обусловленная результатом воздействия на поведение работника как внутренних, так и внешних побудителей, что и отражается в мотиве; -мобилизующая, состоящая в том, что мотив "заставляет" работника "собраться", сконцентрироваться для выполнения важных для него видов деятельности; -оправдательная, отражающая в мотиве поведения отношение работника к общепринятому и установленному образцу поведения, той или иной социальной норме. Стимулирование – это внешнее побуждение, элемент трудовой ситуации, влияющий на поведение человека в сфере труда, материальная оболочка мотивации персонала. Виды стимулов: 1.Материальные: -денежные(з/п, премии); -неденежные(путевки, бесплатное лечение, транспортные расходы). 2.Нематериальные: -социальные(престижность труда, возможность профессионального роста); -моральные(уважение со стороны окружающих, награды); -творческие(возможность самосовершенствования и самореализации). Материальные стимулы могут быть выражены в денежной форме (заработная плата, премии и пр.) и неденежной (путевки на отдых и лечение, очередность в предоставлении жилья, прав на приобретение дефицитных благ, дотации предприятий на питание работников, содержание детей в детских садах, пионерских лагерях и т.д.). 68.Схемы финансовой мотивации к труду в негосударственном секторе. Задачи финансовой мотивации в негосударственном секторе:1. Достижение планов компании по ключевым показателям эффективности работы, будь то продажи, качество оказания услуг, объемы производства и так далее. 2. Увеличение прибыли компании. Повышение качества работы сотрудников непременно приведет к росту финансового благосостояния организации. 3. Удержание опытных сотрудников за счет введения премий и бонусов за выслугу лет. 4. Стимулирование рабочих к повышению квалификации и получению новых знаний. 5. Стимулирование рабочих к повышению квалификации и получению новых знаний. 6. Повышение лояльности к руководству и компании в целом. Этапы разработки и внедрения схемы мотивации персонала в организации:1. Изучение стратегических целей организации, сбор информации о потенциальных конкурентах на рынке труда. 2. Анализ проблем существующей системы мотивации, изучение ценностных ориентиров и степени удовлетворенности сотрудников своей работой. 3. Разработка функционального портрета персонала, установка критериев результативности работы по должностям и подразделениям. 4. Разработка системы оплаты труда и компенсационных выплат в соответствии с должностями и выполняемыми обязанностями.Материальная мотивация персонала — это мощный инструмент стимулирования сотрудников к достижению целей компании. Так как работа — это в первую очередь источник дохода для человека (за редким исключением), то грамотная финансовая мотивация может значительно улучшить показатели сотрудников.Оплата труда работников негосударсвтенного сектора экономики включает следующие компоненты:оклад — фиксированная заработанная плата за выполнение своих должностных обязанностей;премия — непостоянная, гибкая часть дохода за выполнение KPI – ключевого показателя эффективности;бонусы — дополнительные выплаты за определенные достижения.Основные принципы осуществления схемы финансовой мотивации: 1. Индивидуальный подход. Мотивация сотрудников должна разрабатываться персонализированно. 2. Баланс поощрений и наказаний. Система мотивации не должна строиться только на бонусах или штрафах. 3. Прозрачность. Система мотивации должна быть понятна всем сотрудникам. 4. Объективность. Премии должны начисляться в соответствии с достижениями. 5. Обязательность выплат. Обещания со стороны руководства должны выполняться — это логично. 69. Стимулирующая финансовая мотивация к труду в государственном секторе. Государственная служба в РФ регламентируется ФЗ "О государственной гражданской службе", нормами Трудового Кодекса РФ и ФЗ "О системе государственной службы РФ”. Особенности госслужбы:-Трудовая деятельность госслужащих направлена на реализацию общенациональных интересов, на всемирное укрепление и развитие общественного и государственного строя. -Высокая степень ответственности должностных лиц за принятые решения, их осуществление и результаты.-Жесткая нормативная регламентация управления и трудовой дисциплины; задействование интеллектуального и творческого потенциала для решения управленческих задач. Государственная служба обладает как стандартной системой мотивационных методов, так и специальным набором мотивационных методов.Оплата труда построена на дифференциации уровня оплаты труда государственных служащих. Она призвана осуществляться в зависимости от ряда показателей таких как:•качество труда,•величина и результативность трудового вклада,•условия труда, природно-климатические условия,•иные особенности профессиональной служебной деятельности государственных гражданских служащих. Государство в целях мотивации призвано проводить повышение уровня оплаты труда госслужащих в связи с ростом эффективности функционирования и развития подведомственных сфер и отраслей экономики; осуществлять систематическую индексацию уровня оплаты труда в связи с инфляционным ростом цен.Особенностью мотивации сотрудников на государственной службе можно считать необходимость поощрения за коллективные результаты. Это более эффективно для госслужбы в целом.Существует несколько методов управления:1.административные методы предполагают контроль деятельности, аттестацию, квалификационный экзамен, конкурс на замещение вакантных должностей в качестве стимула. Вид мотивации: принуждение.2.экономические методы в качестве стимула предполагают государственные социальные гарантии, материальное поощрение. Вид мотивации: вознаграждение.3.организационно-управленческие методы обеспечивают профессиональное совершенствование через обучение и должностное развитие. Вид мотивации: побуждение.4.социально-психологические методы предполагают моральное поощрение, формирование морально-психологического климата. Вид мотивации: побуждение.Мотивация государственных служащих сопряжена со сложностью управления данным процессом:сказывается недостаточное денежное содержание государственных гражданских служащих;денежное вознаграждение государственных служащих не имеет выраженной зависимости от фактических результатов их труда. 70. Доверие и этика как основа финансовой работы. Этика деловых отношений выделяет одну из сфер общественной жизни. Базируясь на общечеловеческих нормах и правилах поведения, этические нормы служебных отношений имеют отличительные особенности. Этика делового общения как частный случай универсальной этики представляет собой совокупность нравственных норм, регулирующих поведение и отношения людей в процессе их производственной деятельности. Корпоративная этика – это система ценностей, регулирующая этические отношения в данной организации. В отличие от универсальной, корпоративная этика обусловлена особенностями деятельности и целями данной организации, а также сложившимися стереотипами поведения в данной организации. Корпоративная этика является ключевым элементом, объединяющим людей – участников производственного процесса на предприятии – в единый социальный организм (человеческое сообщество). Для современных предприятий стали актуальными выработка и принятие всеми членами трудового коллектива определенного свода этических норм, который смог бы работать на достижение поставленных целей. Это дало бы возможность бороться с внутренними конфликтами, текучестью кадров, слабой трудовой дисциплиной при отсутствии мотивации к труду, попранием элементарной справедливости при распределении прибыли, разглашением коммерческой тайны и предательством общих интересов. Соблюдение норм корпоративной этики способствует моральной сплоченности трудового коллектива, осознанию ответственности за результаты труда, готовности поступиться личными интересами ради общего дела и, в итоге, стабильному развитию предприятия.Под воздействием корпоративной этики деятельность сотрудников организуется не столько на основе приказов и компромиссов, сколько за счет внутренней согласованности стремлений. Организация, построенная на единстве мировоззрения и ценностных установок ее членов, становится наиболее гармоничной и динамичной формой производственного сообщества. Практически все направления корпоративной этики имеют правила, соответствующие нормам поведения в широком смысле. Кроме того, все без исключения направления деловой этики базируются на основополагающих нормах этики. К ним можно отнести уважение чувства собственного достоинства и личного статуса другого человека, понимание интересов и мотивов поведения окружающих, социальную ответственность за их психологическую защищенность и т.п. Принципы этики корпоративных отношений — обобщенное выражение нравственных требований, выработанных в моральном сознании общества, которые указывают на нормы поведения участников деловых отношений. 71. Социальная ответственность бизнеса, меценатство иблаготворительность. Социальная направленность ведения бизнеса предполагает осуществление определенных мер, направленных на благо общества, выполняемых за счет организации. С их помощью реализуются социально значимые программы для улучшения жизни определенных слоев населения или для работников своей компании. План социальных мер имеет свои отличительные особенности. Он постоянно пересматривается и изменяется в соответствие с современными тенденциями развития общества. Такой план принимается индивидуальным предприятием самостоятельно и добровольно. Также может проходить согласование с другими заинтересованными сторонами проектов. Следует понимать, что социальная ответственность бизнеса – это не то же самое, что и благотворительность. Также нельзя ассоциировать социальную ответственность со следующими понятиями: пиар и самореклама; политическая деятельность и продвижение отдельной личности; государственные проекты и программы; экономически ориентированные государственные программы.Понятие социальной ответственности имеет четкую структуру оценки, она осуществляется по нескольким уровням.Первый уровень означает соблюдение законов РФ, по которым бизнес выполняет некоторые социальные функции. Второй уровень социальной ответственности бизнеса предполагает ведение деятельности, которая делает привлекательной работу предприятия для инвесторов и потребителей. И третий уровень ответственности предполагает планирование и реализацию таких мероприятий, которые направлены на снятие социальной напряженности, усиление имиджа предприятия, но при этом – отсутствие прибыли в денежном выражении.Благотворительность — это добровольная, бескорыстная и безвозмездная помощь нуждающимся, которая в отличие от спонсорства не предполагает коммерческой выгоды тому, кто жертвует. Благотворительностью занимаются отдельные люди, компании, корпорации, фонды. Способы пожертвовать средства также бывают разными: от сбора денег на улице до наследования имущества конкретного человека благотворительным фондом.Благотворительность – это не всегда отчисление средств. Это может быть безвозмездная профессиональная помощь тем, кто в ней нуждается: юридические консультации, обучение языкам, репетиторство.Различают традиционные и инновационные формы благотворительности. Традиционные – милосердие, подаяние, пожертвования, филантропия, спонсорство, волонтерство известны многим. Но есть новые формы помощи, о которых стоит рассказать дополнительно:Эндаумент – целевой фонд, созданный для использования в некоммерческих целях – для финансирования учреждений образования, медицины, культуры. Фандрайзинг – работа по привлечению средств граждан или организаций на благотворительность. Спонсоринг – мероприятия по организации спонсорской поддержки организации или проекта. Венчурная филантропия – концепция, которая с помощью финансов и нематериальной поддержки призвана построить сильные социальные организации. Социальное служение – миссионерская работа, которая проводится церквями для оказания помощи. Это милосердное служение в больницах, детских домах или домах престарелых, патронажная служба, сбор пожертвований.МЕЦЕНАТСТВО - поддержка и поощрение, оказываемые отдельными лицами или фондами деятелям и учреждениям искусства, культуры, науки и образования. В отличие от благотворительности, меценатство предполагает, как правило, определяемую индивидуальными целями и вкусом личную заинтересованность мецената в произведениях конкретного художника, поэта, музыканта, в результатах исследований учёного. 72. Финансовые пирамиды. |