финансы билеты. 1. Сравнительная характеристика трактовок сущности финансов как экономической категории. Финансы как экономическая категория

Скачать 497.32 Kb. Скачать 497.32 Kb.

|

|

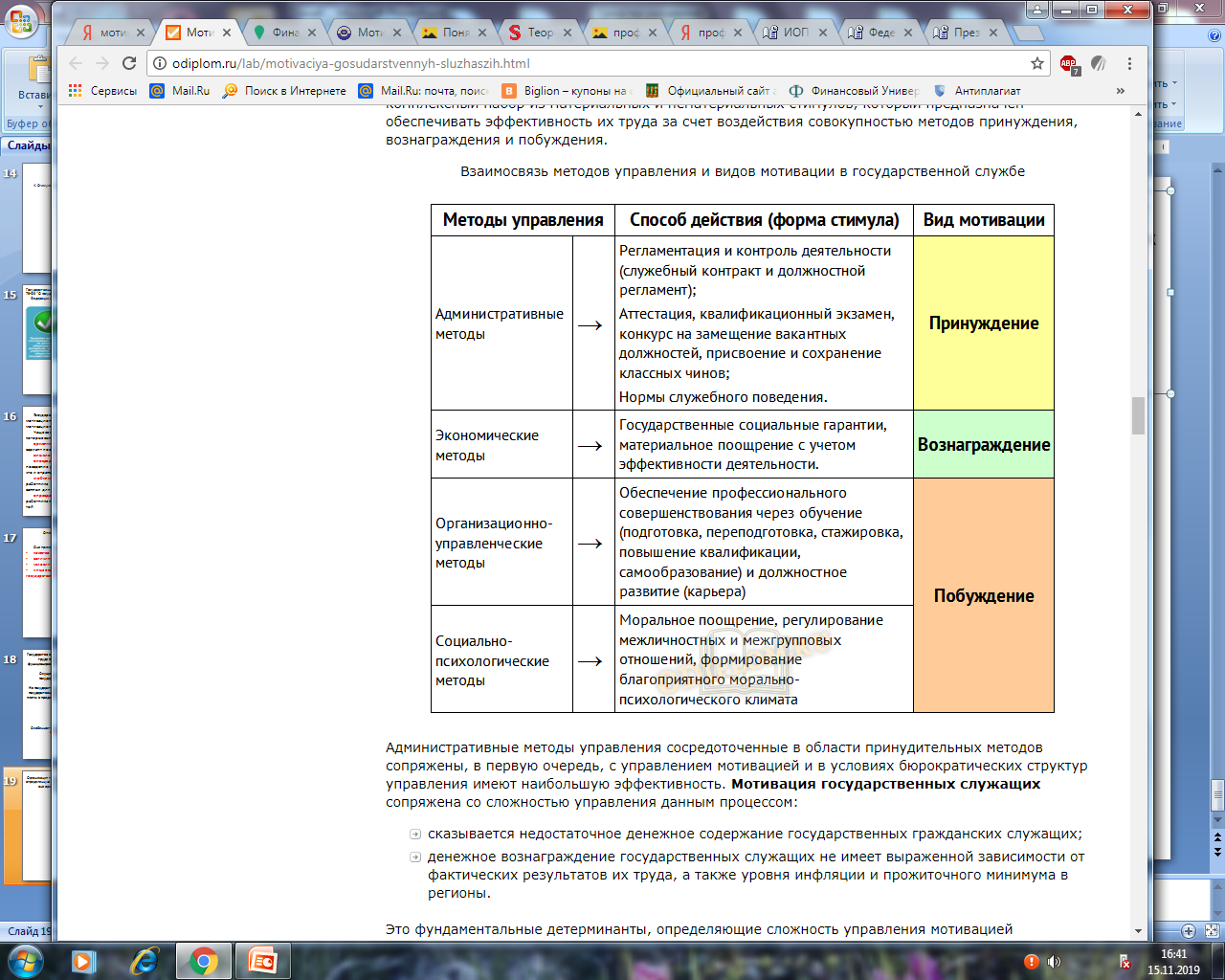

Мотивация персонала – это способность оказывать воздействие и манипулировать сотрудниками посредством различных материальных и не материальных методов с целью повышения производительности труда. Стимулирование – внешнее побуждение к труду. Виды стимулов: Материальные: Денежные ( заработная плата, премии и т.д.) и Неденежные ( путёвки, бесплатное лечение, транспортные расходы и тд.); Нематериальные: Социальные( престижность труда, возможность карьерного роста), Моральные (Уважение со стороны окружающих) Творческие (Возможность самореализации и самосовершенствования) Задачи финансовой мотивации в негосударственном секторе. 1. Достижение планов компании по ключевым показателям эффективности работы, будь то продажи, качество оказания услуг, объемы производства и так далее.2.Увеличение прибыли компании. Повышение качества работы сотрудников непременно приведет к росту финансового благосостояния организации.3.Удержание опытных сотрудников за счет введения премий и бонусов за выслугу лет.4.Стимулирование рабочих к повышению квалификации и получению новых знаний.5.Побуждение к инициативности, генерации свежих идей для улучшения бизнес-процессов.6.Повышение лояльности к руководству и компании в целом.Основные принципы осуществления схемы финансовой мотивации: 1.Индивидуальный подход. Мотивация сотрудников должна разрабатываться персонализированно.2.Баланс поощрений и наказаний. Система мотивации не должна строиться только на бонусах или штрафах. 3.Прозрачность. Система мотивации должна быть понятна всем сотрудникам. 4.Объективность. Премии должны начисляться в соответствии с достижениями.5.Обязательность выплат. Обещания со стороны руководства должны выполняться.Государственная служба обладает как стандартной системой мотивационных методов, так и специальным набором мотивационных методов. Государство в целях мотивации призвано проводить повышение уровня оплаты труда государственных служащих в связи с ростом эффективности функционирования и развития подведомственных сфер и отраслей экономики. Осуществлять систематическую индексацию уровня оплаты труда государственных служащих в связи с инфляционным ростом цен. На государственной службе существует сочетание самостоятельности органов государственного управления с государственным регулированием заработной платы в пределах установленной законодательством компетенции государства.Особенностью мотивации сотрудников на государственной службе можно считать необходимость поощрения за коллективные результаты.  45. Содержание и классификация финансовой информации. Финансовая информация - это информация, раскрывающая экономическое состояние рассматриваемого объекта. Финансовая информация определяет экономическое состояние объекта, его экономические характеристики. Описание объекта необходимо, для осуществления финансовых операций с этим объектом для изменения его экономических характеристик, а значит и самой финансовой информации. Цель получения финансовой информации - иметь возможность оказывать влияние на экономическое состояние объекта. Экономическое состояние характеризуется сведениями, данными, понятиями о наличии прав собственности в стоимостном выражении и условиях перераспределения этих прав. В информации, которая циркулирует в банке, можно выделить непосредственно информацию о финансах. В этом случае вопрос касается электронного аналога денежных средств. Примеры финансовой информации: прибыль до налогообложения, прибыль на акционерный капитал, прибыль на акцию, дивиденды. Примеры информации о финансах: средства в кассе, остаток средств на счете. Классификация по отношению к объекту: внутренняя информация об объекте, внешняя информация. Внутренняя: баланс предприятия, финансовые отчеты, информация о движении денежных средств. Внешняя: ставка рефинансирования ЦБ, курс доллара, уровень инфляции, цены на продукцию, информация с товарных и валютных бирж и т.д. Классификация по способам получения: данные из периодической печати, информация, полученная по выделенным каналам, информация, полученная из Интернет, информация из финансовых документов. Выделенными могут быть каналы банковской информации, каналы информационных агентств, компьютерные сети корпораций, компьютерные сети бирж. Классификация по степени достоверности: точная информация (сколько бланков строгой отчетности в хранилище), расчетная информация - достоверность определяется методом округления, статистическая информация (благосостояние возросло на 0,01%), смысловая информация (наметился подъем в экономике). Классификация по частоте обновления: реальное время, ежедневная информация, ежемесячная, ежеквартальная, периодическая, случайная. Классификация по ориентации во времени: прошедший период, настоящее время, будущий период. Классификация по виду представления: цифровая, текстовая, графическая. Классификация по форме организации: произвольная, табличная, в виде установленной формы (отчет, бланк, таблица). Классификация по степени доступности: общедоступная, конфиденциальная (информация, предназначенная для использования на определенном предприятии или на 2 нескольких предприятиях), секретная (информация, предназначенная для заранее определенного круга лиц). 46. Необходимость, задачи и методы финансового планирования. Финансовое планирование представляет собой совокупность мероприятий, проводимых органами государственной власти и местного самоуправления, коммерческими и некоммерческими организациями по планомерному формированию и использованию денежных доходов, накоплений, поступлений в соответствии с целями и задачами, поставленными в прогнозах социально-экономического развития, бизнес-планах, документах, определяющих финансовую политику. Цель финансового планирования — обеспечение финансовыми ресурсами воспроизводственных процессов в соответствии с прогнозами социально-экономического развития, бизнес-планами и с учетом рыночной конъюнктуры, тенденций развития. К основным задачам финансового планирования можно отнести: 1) определение объема финансовых ресурсов по каждому источнику поступлений и общего объема финансовых ресурсов субъектов власти и субъектов хозяйствования. 2) определение объема использования финансовых ресурсов и его направлений, установление приоритетов в расходовании средств. 3) обеспечение сбалансированности материальных и финансовых ресурсов, экономного и эффективного использования финансовых ресурсов. 4) создание условий для укрепления устойчивости организаций, а также бюджетов, формируемых органами государственной власти и местного самоуправления, бюджетов государственных внебюджетных фондов. 5) определение экономически обоснованного размера финансовых резервов. К основным методам финансового планирования относятся: метод экономического анализа, экстраполяции, нормативный, индексный, программно-целевой, балансовый, оптимизации плановых решений 47. Методы финансового планирования, их характеристика. Обоснование статей финансового плана должно происходить посредством специальных методов. Методы планирования – это конкретные способы и приемы плановых расчетов. Расчетно-аналитический метод состоит в том, что на основе анализа достигнутой величины финансового показателя, принимаемого за базу, и индексов его изменения в плановом периоде рассчитывается плановая величина этого показателя. Данный метод финансового планирования широко применяется в тех случаях, когда отсутствуют технико-экономические нормативы, а взаимосвязь между показателями может быть установлена косвенно, на основе анализа их динамики и связей. В основе этого метода лежит экспертная оценка. Отчетные данные предыдущего периода -> экспертная оценка динамики отчетных данных ->экспертная оценка перспектив развития -> расчет планового показателя. Нормативный метод заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность организации в финансовых ресурсах и их источниках. Балансовый метод состоит в том, что путем построения балансов достигается увязка имеющихся в наличии финансовых ресурсов и фактической потребности в них. Применение балансового метода призвано обеспечить сбалансированность доходов и поступлений с расходами и отчислениями, т.е. соответствие источников финансовых ресурсов и финансирования за счет них. Метод оптимизации финансовых плановых решений (или метод многовариантности) заключается в разработке нескольких вариантов финансовых плановых расчетов для выбора оптимального из них. При этом могут применяться разные критерии выбора: минимум затрат; максимум прибыли; минимум вложений капитала при наибольшей эффективности результата; минимум времени оборачиваемости оборотных средств; максимум дохода на рубль вложенного капитала; минимум финансовых потерь от финансовых рисков. Метод экономико-математического моделирования при финансовом планировании позволяет найти количественное выражение взаимосвязей финансовых показателей и факторов, их определяющих. Эта связь выражается в экономико-математической модели. 48. Виды финансовых планов в государственном и негосударственном секторах экономики. Финансовый план представляет собой свод системы плановых финансовых показателей в виде баланса, бюджета, сметы, иных документов, в которых отражаются ожидаемые объемы формирования и использования финансовых ресурсов на планируемый период времени. Основными финансовыми планами органов государственной власти и местного самоуправления являются бюджеты соответствующих уровней, бюджеты государственных внебюджетных фондов, сводный финансовый баланс страны и среднесрочные финансовые планы субъектов Федерации. Для коммерческих организаций – баланс доходов и расходов и бюджеты организации, включая налоговый; Для некоммерческих организаций – смета доходов и расходов, бюджетная смета. Государственное и муниципальное финансовое планирование реализуется прежде всего в показателях системы бюджетов органов государственной власти и местного самоуправления. Как финансовый план бюджет составляется в форме баланса (росписи) доходов и расходов на очередной бюджетный год и плановый период (для трехгодичного бюджета). Он утверждается законом соответствующего законодательного органа власти. Сводный финансовый баланс РФ представляет собой документ, в котором отражаются плановые параметры объема и направлений использования финансовых ресурсов Российской Федерации и секторов экономики. Среднесрочный финансовый план субъекта РФ разрабатывается ежегодно по установленной форме. Финансовые планы коммерческой организации разрабатываются на основе бизнес-плана и других плановых (прогнозных) параметров общехозяйственного и общеэкономического характера, отражающих виды деятельности и направления развития организации, включая инвестиционное, на предстоящий год и более длительный период. Этапы финансового планирования: а) анализ финансового положения компании; б) составление прогнозных схем и бюджетов; в) определение общей потребности компании в финансовых ресурсах; г) прогнозирование структуры источников финансирования; д) создание и поддержание действенной системы контроля и управления; е) разработка процедуры внесения изменений в систему планов. Структура финансового плана: 1. Инвестиционная политика; 2. Управление оборотным капиталом; 3. Дивидендная политика и структура источников; 4. Финансовые прогнозы; 5. Учётная политика; 6. Система управленческого контроля. Финансовые планы некоммерческих организаций (бюджетных учреждений, иных некоммерческих организаций) составляются с целью определения объема финансовых ресурсов и направлений их использования в рамках осуществления этими организациями уставной деятельности по представлению социально-культурных, научных, образовательных и иных услуг на некоммерческой основе. 49. Бюджетирование, ориентированное на результат, на макроэкономическом уровне: необходимость, цели, задачи, инструменты реализации. бюджетирование, ориентированное на результат (БОР) – это комплекс действий по подготовке проекта и исполнению бюджета, подведению итогов исполнения бюджета и контролю за расходованием бюджетных средств, при котором ресурсы распределяются с учетом и в зависимости от достижения целевых ориентиров, установленных в соответствии с приоритетами социально-экономического развития РФ в целом и каждого региона в частности. БОР, в публичных финансах РФ — методологический подход к планированию и исполнению государственного и местных бюджетов, реализуемый с середины 2000-х годов в рамках бюджетной реформы, при котором используются методы распределения бюджетных ресурсов в согласовании с целями, задачами и функциями государства и с учётом меняющихся приоритетов государственной политики. Также в подходе предполагается контроль результативности расходования бюджетных средств путём оценки достижения количественных и качественных показателей исполнения. Бюджетная реформа, ориентированная на внедрение БОР в системе органов исполнительной власти в РФ, осуществляется с 2004 года. Координатором реформы является Министерство финансов РФ (Департамент бюджетной политики, Департамент межбюджетных отношений). Принципы:-Переход в федеральных органах исполнительной власти к управлению по результатам и среднесрочному БОР; -Проведение реформы межбюджетных отношений; -Проведение оптимизации сети бюджетных организаций; -Повышение эффективности и результативности бюджетных расходов. Внедрение управления по результатам в федеральных органах исполнительной власти осуществлялось в 2004—2006 годах в форме эксперимента. Основные задачи:1. Приближение бюджетной классификации РФ к требованиям международных стандартов, введение интегрированного с бюджетной классификацией плана счетов бюджетного учёта, основанного на методе начислений и обеспечивающего учёт затрат по функциям и программам. 2. Упорядочение процедур составления и рассмотрения бюджета, через аналитическое разделение действующих и вновь принимаемых расходных обязательств. Действующие обязательства подлежат безусловному включению в расходную часть бюджета. Новые расходные обязательства должны устанавливаться лишь при наличии соответствующих финансовых возможностей на весь период их действия и при условии обязательной оценки их ожидаемой эффективности. 3. Включение в перспективный финансовый план ежегодно смещаемого на год вперед распределения ассигнований между субъектами бюджетного планирования на трехлетний период. 4. Введение в практику бюджетного процесса формирования ведомственных целевых программ, в рамки которых должна быть включена значительная часть бюджетных расходов, осуществляемых по сметному принципу. 5. Переход к распределению бюджетных ресурсов между распорядителями бюджетных средств и бюджетными программами в зависимости от планируемого уровня достижения поставленных перед ними целей, в соответствии со среднесрочными приоритетами социально-экономической политики и в пределах прогнозируемых на долгосрочную перспективу объёмов бюджетных ресурсов. 50. Содержание и значение финансового прогнозирования, основы формирования финансовых прогнозов на макро- и микроэкономическом уровнях. Финансовое прогнозированиепредставляет собой деятельность по предвидению и стратегической оценке перспектив развития финансов, объема, состава и структуры поступления финансовых ресурсов и направлений их использования. Цельфинансового прогнозирования – оценка предполагаемого объема финансовых ресурсов, определение наиболее предпочтительных вариантов финансового обеспечения деятельности органов государственной власти и местного самоуправления, субъектов хозяйствования, выявление возможных отклонений от принимаемых проектировок. Финансовое прогнозирование выявляет ожидаемую в перспективе картину состояния финансовых ресурсов и потребности в них, возможные варианты осуществления финансовой деятельности и представляет собой предпосылку для финансового планирования. Задачамифинансового прогнозирования являются: 1. определение источников формирования и объема финансовых ресурсов органов государственной власти и местного самоуправления, хозяйствующих субъектов на прогнозируемый период; 2. обоснование направлений использования финансовых ресурсов органами государственной власти и местного самоуправления, хозяйствующими субъектами на прогнозируемый период на основе анализа тенденций и динамики финансовых показателей с учетом воздействующих на них внутренних и внешних факторов; 3. определение и оценка финансовых последствий принимаемых органами государственной власти и местного самоуправления, субъектами хозяйствования решений. Финансовое планирование на макроуровне представляет совокупность мероприятий, проводимых органами государственной власти и местного самоуправления по планомерному формированию и использованию денежных доходов, накоплений, поступлений в соответствии с целями и задачами, поставленными в прогнозах социально-экономического развития, документах, определяющих финансовую политику. Цель финансового планирования на макроуровне - обеспечение финансовыми ресурсами воспроизводственных процессов в соответствии с прогнозами социально-экономического развития и с учётом рыночной конъюнктуры, тенденций развития. Она реализуется на основе использования распределительной функции финансов, позволяющей устанавливать научно обоснованные пропорции при определении источников и планировании объёмов финансовых ресурсов, направлений их использования. Субъектами макроэкономического прогнозирования и планирования являются центральные планирующие органы. На микроуровне -объектами прогнозирования и планирования являются: спрос, производство продукции (выполнение услуг), потребность в материальных и трудовых ресурсах, издержки производства и реализации продукции, цены, доходы предприятия, его техническое развитие. Результаты прогнозов являются основой для принятия управленческих решений. Субъекты прогнозирования и планирования - планово-финансовые органы предприятия. На предприятии различают следующие виды планов: 1) Стратегические планы - планы генерального развития бизнеса. Стратегические планы определяют объем и структуру финансовых ресурсов, необходимых для функционирования предприятия. 2) Текущие планы разрабатываются на основе стратегических путем их детализации. 3) Оперативные планы - это краткосрочные тактические планы, непосредственно связанные с достижением целей фирмы. |