Функции контроля в менеджмента. функции контроля в менеджменте. 1. Сущность и эволюция контроля как функции управления 5 Задачи контроля как функции менеджмента 11

Скачать 269.5 Kb. Скачать 269.5 Kb.

|

3. Виды и этапы осуществления контроляШирокий спектр функций контроля в управлении организацией обуславливает многообразие его видов, основная часть которых классифицирована в табл. 3. Таблица 3 Основные виды контроля в системе управления организацией

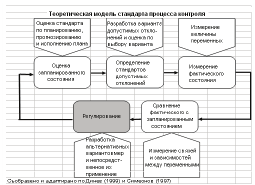

Контроль обычно выполняется в четыре этапа: – на первом этапе устанавливаются стандарты, т. е. конкретные, поддающиеся измерению цели, имеющие временные границы; – на втором этапе путем сравнения показателей функционирования с заданными стандартами определяется масштаб допустимых отклонений; – на третьем этапе полученные итоги сравниваются с заданными стандартами; – на четвертом этапе определяется, какие действия следует предпринимать[8, с.77]. Процесс реализации контрольной функции проходит через две основные стадии, и в них регистрируются несколько основных этапов: Подготовительный этап - оценка планируемого состояния; установление стандартов для допустимых отклонений. Существенный этап - измерение фактического состояния; сопоставление фактического с планируемым состоянием и диагностика отклонений; регулирование. Ход контрольного процесса в организации регулируется с помощью внутреннего стандарта контроля. Этот стандарт охватывает как технологические процедуры реализации контрольных мероприятий, так и обязанности на различных иерархических подразделениях и временных горизонтах управляющего воздействия [3, с.90].  Рис.4.Теоретическая модель стандарта процесса контроля Анализ, контроля, как функции управления, не будет завершен, если в него не включить периметра его действий и не рассматривать его связь с другими видами контроля, действующими и регулирующими деятельность любой организации. Корни контроля, как функции управления, могут быть обнаружены еще в ранних образцах управленческой мысли, причем каждый следующий все больше обогащается и развивается значением контроля в содержательном и функциональном смысле. Сама его сущность и организованность, как набор формирующих его этапов, их расположение и протекание во времени оформляют его как процесс, посредством которого менеджеры могут выяснить когда ресурсы приобретаются и используются эффективно и результативно для достижения целей организации.23 Совокупность действий по развитию контроля, как функции управления, протекающая в виде процесса, является логически организованной последовательностью[8, с.44]. Алгоритм ее проведения основывается на основе осмысленной причинности и конкретных закономерностях, которые формируют процесс, как специфическая организационная система. В развитии организационной теории, усложнение социальной и политической среды является основной предпосылкой для совершенствования и усложнения современных организационных форм и видов контроля, осуществляемого в них. В классификации форм управления определенный интерес представляет определение конкретных типов в соответствии со сферами проявления контрольной функции. Каждой сфере проявления, как правило, соответствуют различные обстоятельства, дающие отражение на необходимые характеристики контрольной деятельности, и, следовательно, на используемые формы контроля. Для экономических систем подход подобной классификации учитывает временные горизонты контролируемой деятельности, охват деятельности и специализацию деятельности. С углублением необходимости совершенствования стратегического управления в развитии экономических систем постепенно появляется потребность в структурировании и субъектном обособлении стратегических, тактических и оперативных аспектов контрольной деятельности. Выражение тенденции в стратегическом плане означает обособление специальных субъектов в крупных системах, занимающихся стратегическим контролем. Хотя процесс подробного конкретного обособления все еще не приобрел серьезные размеров, дифференциация конкретных задач в различных временных горизонтах контроля проводится активно в рамках иерархической структуры различных контрольных субъектов. Позиционирование трех видов контроля отражается на их содержание и сущность, методы и формы реализации, цели и на значимости конечного продукта. Хотя эти формы контроля являются дополняющими друг друга, каждая из них регистрирует дефинитивные различия [7, с.70]. Несмотря, что теоретическое формулирование существенных признаков трех видов контроля является сложным для конкретизирования применения в определенной форме влияния. Учитывая динамическую внутреннюю и внешнюю среду, в которой развиваются системы, сложные рыночные условия и высокие требования, растущую техническую и технологическую обеспеченность, развитие необходимости контроля усугубляет и провоцирует создание более адекватного формата, сочетающего в себе функции более, чем одного типа контроля, удовлетворяющего вызовы относительно продолжительности и охвата деятельности. На определенном этапе развития управленческой мысли, пересмотренные теоретические разработки на основе подсказание практике идей формируют новую, по содержанию и по периметру действий, форму контроля - управленческий контроль. Обособление управленческого контроля обобщает задачи оперативного и тактического контроля, расширяет диапазон действий и существенно увеличивает временной горизонт. Эта конвергентная формой контроля является обобщающей категорией, отвечающей за реализацию контрольных функций между ними, контроль эффективности и стратегический контроль [9, с.60].  Рис.5. Позиционирование управленческого контроля в системе Как отмечено выше, определенная группа ученых, занятых разработкой идеи управленческого контроля, как содержательным, так и структурным его совершенствованием, определяют его как организационную систему поиска и накопления информации, отчетности и обратной связи, созданная для установления факта, что организация адаптируется к изменениям среды ее существования, что деловое поведение работников определяется по критериям, связанным с определенными подцелями, так, что различие между ними может быть скорректировано. В научной литературе встречается и определение, в соответствии с которым система управленческого контроля - это организованная совокупность элементов, обеспечивающих возможность для реализации контрольной функции, которые одновременно делают возможным существование и развитие контрольной деятельности, причем между ними проявляются косвенные связи и отношения. Если реально первое определение делает акцент на функциональное начало, то во втором можно сказать, что фокус смещается в направлении структурирования и системного взаимодействия. Процесс осуществления управленческого контроля проводится на основе анализа итогов реализованных повседневных задач, заданных всем исполнительским кадрам в организации. Система управленческого контроля собирает информацию, координирует совокупность всех видов деятельности, и это приводит к реализации указанных целей. Содержание всего этого процесса по реализации управленческого контроля свидетельствует и определенное изменение относительно сочетания двух основных взаимозависимых видов деятельности при их реализации на всех иерархических уровнях управления, а именно планирования и контроля, причем в системе управленческого контроля реализуется разумный баланс, связанный с осуществлением целей для более значительного по длительности периода (до 1 года). Актуализация и обогащение современного управленческого процесса связано с несколькими существенными характеристиками, представленными во время введения и реализации управленческого контроля. 1.Учитывается значение в процессе сбора и анализа информации, что приводит зарегистрированной необходимости действий по изменению поведения, осуществлению функционирующей обратной связи. 2.Осмысленным является состояние связи - контроля и регулирования, где в представленных контрольных данных произошли нежелательные изменения, которые требуют управляющих воздействий. Суть регулирования направлена на минимизацию различий между установленным и желаемым состоянием итогов. Без реализации управляющих действий становится бессмысленным реализовать обратную связь и регулирующий процесс бы приобрел аналитико - познавательный характер. 3.Уделено внимание на реализацию управленческого контроля, как согласованной совокупности логически осмысленной деятельности управленческой команды. 4.Возведена роль критериев поведения и стандартизации конкретных процессов и процедур, как руководства при восприятии действий, как регулятора отношений и фактора развития и совершенствования самоконтроля при реализации целей организации. Критический анализ, идея управленческого контроля и системы, которые его реализуют, создают условия для утверждения мнения, что они являются достаточно зависимыми от развития и эффективного применения некоторых контрольно - управленческих концепций. В частности, в болгарских научных кругах утверждается мнение, что они представляют собой концепции контроля, внутреннего контроля и внутреннего аудита и вне зависимостиго финансового аудита. Творческое начало в применении различных подходов связано с утверждением „двух принципиально различных типов систем планирования и контроля” - один для регулирования общей оценки, а другой для регулирования конкретных действий. В процессе регулирования общих итогов находят воплощение концепция контроля и концепция вне зависимостиго финансового аудита, которые по существу охватывают итоги, как система показателей. Несмотря на наличие многих точек соприкосновения, созданные благодаря интересу к результатам, между этими двумя концепциями обнаруживаются существенные различия. Во - первых. Предмет контроля включает в себя всю систему функциональных показателей, в то время как независимый финансовый аудит занимается только финансовыми показателями, указанными в финансовой отчетности. Во - вторых. Если контрольпланирует и контролирует поведение показателей, то аудит ограничивается только подтверждением верно и честно представленной информации о финансовых показателях. В - третьих. Если на основе контроллинговой концепция может быть подготовлено и проконсультировано принятие управленческого решения, то аудиторская концепция ограничивается минимизацией информационного риска данного процесса. В - четвертых. Если для контроля не можем утверждать, что существует и самый незначительный намек и сомнение относительно системы внутреннего контроля и внутреннего аудита, то для вне зависимости финансового аудита это является основным правомочием, из - за прямой роли возможных зарегистрированных слабостей в работе этих систем по отношению к результатам, зарегистрированным в финансовых отчетах. В процессе регулирования конкретных действий, можно сказать, что используется выражение концепции внутреннего контроля и внутреннего аудита. Внутренние контрольные системы реально имеют механизм для достижения разумной уверенности, что цели будут реализованы посредством внедрения адекватных процедур и политики для осуществления организационных мероприятий. Функциональная обязанность внутреннего аудита связана с оценкой релевантной и эффективной работы системы внутреннего контроля. Проведенный здесь краткий анализ убеждает, что консолидация потенциала трех концептуальных подходов является реальной теоретической базой для построения системы управленческого контроля. Проведенный обзор существующих представлений о современном состоянии и доступный потенциал, предполагающий развитие и совершенствование управленческого контроля в современной организации дает основание сделать следующие статистические выводы и оценки: Во - первых. В рамках развития управленческой науки к концу XX века была постигнута высокая степень зрелости теоретических представлений о контроле, как функции управления. Эта степень зрелости позволила определить теорию контроля, как значимый самостоятельный отдел научного знания об управлении. Проведенный здесь анализ интерпретаций болгарских исследователей и их представление в обобщенном виде с учетом стандарта для процесса контроля, показывает, что они полностью соответствуют и подтверждают ведущие западные исследования. Более того, относительное исследование степени подробности и междисциплинарности разработанной в условиях модели элементов процесса контроля показывает, что эта модель занимает ведущее место среди известных иностранных взглядов. Во - вторых. Современный мир ставит осуществление управленческого контроля в новые условия, которые меняют акценты, степень значимости и приоритеты в процессе интеграции элементов контрольного процесса. Эти новые условия являются, прежде всего, выражением в динамических, радикальных и неожиданных изменений в окружающей среде организации. Новое состояние среды приводит к пересмотру понятия управленческого контроля, как проявления и реализации принципа обратной связи. Не теряет свою значимость и отрицательная обратная связь, обеспечивающая реализацию стандартов для осуществления деятельности в организации, управленческий контроль все больше и больше увеличивает свою роль как положительной обратной связи, ведущей к изменению процесса определения целей и планирования деятельности. В этом смысле акцент на изучение санкционирующих функций контроля в рамках мнения о „контролируемой организации”, к концу XX века радикально перешел к изучению его превращения в фактор для генерации идей об изменениях в рамках взглядов об „инновационных организациях”. Эта тенденция может рассматриваться как “первый основной столп” в дальнейшем развитии понятия управленческого контроля. В - третьих. Подход к подступам новой экономики, основанной на знаниях и информации, изменяет основные факторы успеха организации. В последние годы старого и первые годы нового века окончательно утвердилось понимание того, что в основе этих факторов стоит растущая роль нематериальных активов. Это поставило управленческий контроль в ситуацию, требующую теоретического осмысления методологического и методического уровня новых направлений и методов измерения, норм, систем, их фактического и расчетного состояния, а также диагностики отклонений. Намечается также четкая тенденция расширения круга контролируемых в основном финансовых параметров в направлении нематериальных интересов и вытекающего из этого углубления междисциплинарного характера теории контроля. Эта тенденция может рассматриваться как „второй основной столп” современного развития теории управленческого контроля. В - четвертых. К концу XX века исследования проблем стратегического контроля начали превращаться в центральную проблему обогащения знаний об управленческом контроле. Ищутся различные пути и средства для теоретических систем контроля над исполнением и оперативно - тактического контроля, превратить их в интегрированные системы стратегического управления. Эта тенденция может рассматриваться как “третий основной столп” в дальнейшем развитии научного знания об управленческом контроле. С целью повышения эффективности контроля и снижения его отрицательного влияния на работников рекомендуется: устанавливать осмысленные стандарты, воспринимаемые сотрудниками; обсуждать с работниками ожидаемые итоги; устанавливать жесткие, но достижимые стандарты; избегать чрезмерного, излишнего контроля; поощрять за достижение стандартов. Главные инструменты выполнения функции контроля – наблюдение, проверка всех сторон деятельности, учет и анализ. В общем процессе управления контроль выступает как элемент обратной связи, так как по его данным производится корректировка ранее принятых решений, планов и даже норм, нормативов. Эффективно поставленный контроль обязательно должен иметь стратегическую направленность, ориентироваться на итоги, быть достаточно простым. Последнее требование особенно важно в современных условиях, когда организации стремятся строить свою работу на принципе доверия к людям, а это приводит к необходимости и возможности существенного сокращения контрольных функций, выполняемых непосредственно менеджерами. В этих условиях контроль становится менее жестким и более экономичным. | ||||||||||||||||||||||||||||||||||||||||||||||