|

|

Экономика торговли - шпоры (не МФЮА). 1. сущность предприятия, его организационноправовые формы, их характеристика

1.сущность предприятия, его организационно-правовые формы, их характеристика. Предприятие – это самостоятельный хозяйствующий субъект, созданный для производства продукции, выполнения работ и оказания услуг с целью удовлетворения общественных потребностей и получения прибыли.

Предприятие представляет собой производственно-технологическое, организационное и экономическое единство. Оно имеет собственное название, фирменный знак, самостоятельный баланс, расчетный счет в банке и несет имущественную ответственность по своим обязательствам. Предприятие выступает основным звеном в экономике:

-Оно производит продукцию, выполняет работы, оказывает услуги.

-Создает рабочие места, обеспечивая занятость населения.

-Выплачивает заработную плату.

-Платит налоги в бюджет.

-Обеспечивает социальную адаптацию и развитие личности.

Для того чтобы предприятие стало действующим оно должно получить статус юридического лица

ЮЛ – это предприятие, которое имеет в собственности, в хозяйственном ведении и оперативном управлении обособленное имущество и отвечает этим имуществом по своим обязательствам.Признаки предприятия как юридического лица:

_.экономическая самостоятельность

_организационное единство

_имущественная обособленность имущественная ответственность за действия и обязательства

-собственное наименование наличие бух.баланса, расчетного счета и печати. Организационно-правовая форма предприятия- это юридически закрепленная форма собственности, способ формирования капитала предприятия, распределение результатов и ответственности за его деятельность. Все предпр-я делят на коммерческие и некоммерч.

Коммерч. делят на

1.Хозяйственные товарищества.

А)Полное тов-во. Его участники занимаются предпринимательской деят-ю от имени тов-ва и солидарно несут субсидарную ответст-ть своим имуществом по по обязательствам тов-ва. Прибыль и убытки распределяются пропорционально их долям в складочном капитале.

Б) Тов-во на вере. Состоит из 2х групп. 1-я группа занимаются предпринимательской деят-ю от имени тов-ва и несут неограниченную ответст-ть своим имуществом по по обязательствам тов-ва. 2-я группа несут риск убытков в пределах сумм внесенных ими вкладов и не принимают участия в осуществлением тов-вом предпр деят-ти. Имеют право получать часть прибыли тов-ва, в зависимости от их доли в капитале.

2. Хозяйственные общества

А) ООО. Устав разделен на доли определенных размеров. Участники не отвечают по его обязательствам и несут риск, в пределах ст-ти внесенных ими вкладов.

Б)ОДО- Устав разделен на доли определенных размеров. Участники солидарно несут субсидарную ответст-ть своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов.

В) АО-коммерческая организация, уставной капитал которого разделен на акции. Акционеру нельзя получить обратно свой вклад, акции можно только продать. Ответственность каждого акционера по обязательству предприятия ограничивается стоимостью принадлежащей ему акции.УК –из номинальной стоимости акций, приобретенных акционерами.

ОАО-участники могут отчуждать

принадлежащие им акции без согласия других участников. ОАО обязано публиковать для всех свой годовой отчет.

ЗАО-акции распределяются только среди учредителей или иного, заранее определенного круга лиц.

3. Производственный кооператив – добровольное объединение граждан для совместной коммерческой и трудовой деятельности. Каждый член кооператива имеет один голос в управлении.Прибыль распределяется в соответствии с трудовым участием каждого члена кооператива.

4. Унитарные предприятия создаются:

А)на основе муниципальной местной собственности

Б)создаются на базе государственной собственности.

Предприятия на государственной и муниципальной собственности не имеют право собственности за закрепленным имуществом, но имеют право ведения дел, используется это имущество с полной ответственностью за имущество и результат работ. Учредители выдают унитарному предприятию в лице руководителя право на владение. Учредитель не отвечает по обязательствам предприятия.

Унитарное предприятие на базе государственной собственности называется казенным. Государственная собственность передается предприятию в оперативное управление. Собственник несет совместную ответственность по обязательствам предприятия всем своим имуществом. Руководитель унитарного предприятия назначается учредителем

Неккомерч. делят на:

1.Потребительский кооператив-добровольное объединение граждан на основе членства для удовлетворения материальных и иных потребностей, осуществляемое путем объединения его членами имущественных паевых взносов.

2.Общественные и религиозные организации-на основе общности интересов, для удовлетворения духовных и иных нематериальных ценностей.

3.Фонды-орган-я не имеющая членства, учрежденная ФЛ и ЮЛ преследующая благотворительные, социальные, культурные, образовательные или иные общественно полезные цели.

4. Учреждения-орган-я созданная собственником для осуществления управленческих, соц.-культурных или иных функций неккомерческого характера.

6. Оценка ОПФ.

Оценка ОФ-это денежное выражение их стоимости. В торговле применяются 3 вида ст-ти ОС-первоначальная, восстановительная, ликвидационная.

1. Первоначальная ст-ть – складывается из затрат по их возведению или приобретению, включая расходы по их доставке и установке, а также иные расходы. Необходимые для доведения данного объекта до состояния готовности к эксплуатации по назначению.

2. Восстановительная стоимость-это стоимость воспроизводства ОФ в современных ценах. Она определяется не чаще 1 раза в год путем переоценки ОФ при помощи индексации или путем прямого пересчета по рыночным ценам. Необходимость переоценки вызывается инфляционными процессами, а также модернизацией и реконструкцией ОФ.

3. Остаточная ст-ть.Это ст-ть ОФ за минусом их износа. Определяется как разность между первоначальной ст-тью и амортизацией.

+см. блокнот(оценка состояния и движения ОФ, Эффективность использования ОФ)

Непрерывный процесс обновленияОФ представляет собой воспроизводство ОФ.

Формы простого воспроизводства - ремонт (текущий, средний, капитальный и восстановительный), модернизация оборудования (совершенствование его с целью предотвращения технико-экономического старения и повышения технико-эксплуатационных параметров до уровня современных требований производства) и замена физически изношенных и технически устаревших средств труда.

Формы расширенного воспроизводства основных фондов:

- техническое перевооружение (на качественно новом уровне) действующего предприятия;

-реконстр-я и расширение;

- новое строительство

|

2. Характеристика деятельности торгового предприятия.Его организационная структура.

Торговое предприяие-первичное звено сферы торговли, ее самостоятельный субъект, с правом ЮЛ, созданный для закупки, хранения, реализации товаров и обслуживания населения.

Под структурой понимается упорядоченная совокупность взаимосвязанных элементов, находящихся между собой в устойчивых отношениях, обеспечивающих их функционирование и развитие их как единое целое.

Различают организационную структуру производства и организационную структуру управления.

В состав производственной структуры торг. предпр.входят отделы, секции, склады и т.д. Первичным звеном организации производства является рабочее место. Рабочее место – это неделимая в организационном отношении звено производственного процесса, обслуживаемое одним или несколькими рабочими, предназначенное для выполнения определенной операции, оснащенного соответствующим оборудованием.

Управленческая структура включает бухгалтерию, планово-экономический отдел,

финансовый отдел, отдел кадров и т.д.

Организационные структуры – структуры объекта управления (отдела, службы), их состав и размер, их соотношение и формы построения, а также взаимодействие между ними.

Линейная структура характеризуется несколькими уровнями управления. При этой структуре каждое подразделение подчиняется одному вышестоящему органу управления и получают от него указания. Основным недостатком линейной структуры является то, что руководитель должен обладать разносторонними знаниями, что трудно совместить в одном лице. Система управления при линейной структуре из-за чрезвычайной сложности подготовки нестандартных решений трудно приспосабливаться к новым целям и задачам.

Функциональная структура основана на разделении труда в аппарате управления. Каждый функциональный руководитель обладает всеми распорядительными правами по вопросам, входящим в его компетенцию. Подразделение или исполнитель получает указания по выполняемому им кругу задач от функциональных управляющих органов.

Линейно-функциональная структура возникает в результате синтеза линейного и функционального управления. При этом функциональные подразделения лишь участвуют в постановке задач, требующих решения, в формировании и подготовке выбора решения, оказывая помощь линейному руководителю. Основной недостаток этой структуры связан с возможной несогласованностью в работе функциональных подразделений.

Проектная структура управления, при которой исполнители по всем сферам деятельности предприятия непосредственно подчинены руководителю, может использоваться там, где осуществляется создание сложных технических систем. Однако невозможность перераспределения ресурсов между проектами снижает гибкость и эффективность управления организации в целом, что практически исключает применение проектной структуры в чистом виде и требует ее рационального сочетания с линейно-функциональной структурой.

Такое сочетание обеспечивается матричной структурой управления предприятием.

4. Характеристика ОФ предприятия, их классификация.

. Основные фонды– это совокупность средств труда, функционирующие в неизменной натуральной форме в течение длительного времени (более 12 мес.) и переносящих свою стоимость на готовый продукт по частям по мере износа

По официальной российской классификации выделяют следующие группы ОФ предприятия:

Земельные участки и основные объекты землепользования.

Здания.

Сооружения.

Передаточные устройства.

Машины и оборудование.

Транспортные средства.

Производственный и хозяйственный инвентарь.

По функциональному назначению ОФ делятся на производственные и непроизводственные. ПОФ – средства труда которые непосредственно участвуют в производственном процессе, создают условия для его нормального осуществления и служат для хранения и перемещения предметов труда.НеПОФ – ОФ которые непосредственно не участвуют в производственном процессе, но находящиеся в ведение пром. предприятий. По принадлежности делятся на собственные и арендованные.ОПФ в зависимости от степени их взаимодействия на

:Активные – ОФ которые в процессе производства непосредственно воздействуют на предмет труда, видоизменяя его (машины и оборудование).Пассивные – ОФ которые непосредственно не воздействуют на предмет труда, а создают необходимые условия для нормального протекания процесса производства(здания и сооружения). В торговле преобладает пассивная часть ОФ-более 80%. ОПФ совершают хозяйственный кругооборот, который состоит из следующих стадий:

- износ

- начисление амортизации

- накопление средств для полного восстановления ОФ

- замена их путем осуществления капитальных вложений

7Износ ОПФ, их состояние в российской экономике на современном этапе

Износ - это постепенная утрата основными средствами своей потребительной стоимости. Следует различать моральный и физический износ.

1.Физический износ - это утрата основными средствами своей потребительской стоимости в результате снашивания деталей, воздействия естественных природных факторов и агрессивных сред. Физический износ может быть двух видов: продуктивный и непродуктивный. Продуктивный физический износ - потеря стоимости в процессе эксплуатации, непродуктивный износ характерен для основных средств, находящихся на консервации вследствие естественных процессов старения.

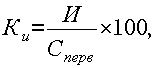

Коэффициент физического износа вычисляют по формуле

где И – сумма износа, начисленная за весь период эксплуатации; Сперв – первоначальная (восстановительная) стоимость объекта основных средств.

2. Моральный износ - это утрата стоимости вследствие снижения стоимости воспроизводства аналогичных объектов основных средств, обусловленных совершенствованием технологии и организации производственного процесса.

Существует два вида морального износа:

Первая форма – происходит обесценивание машин такой же конструкции что выпускали раньше вследствие удешевления их воспроизводства в современных условиях.

-восст-ая стоим-ть -восст-ая стоим-ть

-бал-ая стоим-ть -бал-ая стоим-ть

Вторая форма – в следствии появления новых, более технически совершенных и производительных, которые вытесняют старые.

-произв-ть действ-его обор-ия -произв-ть действ-его обор-ия

-произ-во нового обор-ия -произ-во нового обор-ия

|

3. Материально- техническая база предприятия, ее вещественные факторы, влияние на экономический потенциал предприятия.

Материально- техническая база-это совокупность средств и предметов труда, которые используются для осуществления хозяйственной деятельности предприятия.

Главной частью МТБ являются ОФ. Основные фонды– это совокупность средств труда, функционирующие в неизменной натуральной форме в течение длительного времени (более 12 мес.) и переносящих свою стоимость на готовый продукт по частям по мере износа

Основные производственные фонды являются материально-технической основой процесса производства на любом п/п. Первоначальное формирование основных фондов на вновь создаваемых п/п происходит за счет осн-ых ср-тв, являющихся частью уставного фонда.

Основные средства – это денежные средства, инвестированные в основные фонды производственного и непроизводственного назначения.

Материально-техническое обеспечение на предприятиях представляет собой рационально организуемое обеспечение производства орудиями и предметами труда. Оно включает организационно-экономические мероприятия по выявлению потребностей в материально-технических ресурсах, их поиску, приобретению, своевременному завозу, хранению и экономному

использованию, регулированию материальных запасов Источники поступления материально-технических ресурсов: производство, добыча и заготовки, импорт, запасы и резервы. Своевременное и бесперебойное материально-техническое обеспечение производства зависит от точного определения потребности в материальных ресурсах по направлениям их использования: основное производство; капитальное строительство; научно-исследовательские работы; ремонтно-эксплуатационные нужды; изготовление технологической оснастки и инструмента; прирост незавершенного производства; создание производственных запасов.

Тенд-ция в формир-нии МТБ

1.примен-ие ср-в оргтех-ки и информац.сис-м в процессе упр-ния товародвиж-ем 2.созд-ие автоматиз.рабоч мест 3.расшир-ось примен-ие высокопроиз-го ПТО и складск.обор-ния 4.стр-во новых складов и маг-ов осущ-ся с помощью облегч. сборн. конст-ций 5.больш.вним-ие удел-ся исп-ию совр.торг обор-ния (тихнологии продаж, хр-ния) 6.значит.вним-ие удел-ся реконст-ции и техн. перевооруж-ю складск.объектов.

Пути улуч-ия исп-ия МТБ: 1.опт. стр-ра ОФ 2.поддерж-ие ОФ в раб.сост-ии 3.своевр.спис-ие и выб-ие ОФ 4.соверш-ие тех-гии склад-ия и перераб-ки грузов 5.при невозм-ти исп-ния для собсв.целей-сдача в аренду или продажа.

Осн.прин-ми эк-ки обосн-ого ур-ня развития МТБ следует считать: 1.соврем.ур-нь складск. и тарного хоз-ва, полн.мех-ция и автом-ция технолог.проц-сов в сфере тор-ли 2. примен-ие ср-в вычисл.тех-ки и инф-ых тех-гий в проц-се упр-ия товародв-ем 3.созд-ие опт.ур-ня зап-ов 4.ОФ должны обесп-ть монёвр-ость рес-ми.

5. Амортизация ОПФ, факторы ее характеризующие, виды амортизации.

Амортизация – процесс постепенного возмещения износа основных фондов путем переноса их ст-ти на с/с готовой продукции. Цель накопления ден-ых ср-в для их последующей реновации (полного возмещения приобретения или строительства новых). Представляет собой ден-ое выражение износа основных фондов.

Амортизационные отчисления – сумма денежных ср-в ежегодно переносимая на с/с готовой продукции. Включаются в с/с продукции и по мере ее реализации постепенно поступают в амортиз-ый фонд, который делится на две части: одна предназначена для полного восстановления (реновации) выбывших в плановом порядке основных фондов; другая образует особый целевой фонд п/п, расходуемый в соответствии с планом на кап-ый ремонт и

модернизацию действующих основных фондов

Норма амортизации – ежегодный процент износа основных средств.

Уровень нормы амортизации определяется принятым нормативным сроком службы различных видов основных фондов. Выбор его величины обусловливается рядом факторов: темпы и направления техн-ого прогресса, соотношения между потребностями и ресурсами в различных видах осн-ых ср-тв и т.п

Норма амортизации по каждому объекту ОФ:

Н=(1:срок полезного использования)*100%

При начислении амортизации используют методы:

1. Линейный м-д предполагает амортизационные отчисления равными долями в течении всего срока полезного использования ОПФ.

А=(ст-ть ОФ*Н):100%

2.М-д начисления износа пропорционально объему выполненных работ. Сумма износа на единицу продукции = (превонач. ст-ть-ликвидац.ст-ть): план-ый объем работ

3.м-д списания ст-ти посумме чисел лет срока полезного использования

-число лет, остающ-ся до конца срока службы. -число лет, остающ-ся до конца срока службы.

-сумма чисел лет срока службы(1+2+3). -сумма чисел лет срока службы(1+2+3).

ПС-первоначальная ст-ть

4. М-д уменьшающегося остатка

-сумма АО в пред. году. -сумма АО в пред. году.

-остат-я стоим-ть на начало i-го периода. -остат-я стоим-ть на начало i-го периода.

8. Производственная мощность предприятия, ее виды, методы расчета.

Производственная мощность — это максимально возможный выпуск продукции, предусмотренный на соответствующий период (декаду, месяц, квартал, год) в заданной номенклатуре и ассортименте с учетом оптимального использования наличного оборудования и производственных площадей, прогрессивной технологии, передовой организации производства и труда.

Производственная мощность зависит от ряда факторов. Важнейшие из них следующие:

-количество и производительность оборудования;

-качественный состав оборудования, уровень физического и морального износа;

-степень прогрессивности техники и технологии производства;

-качество сырья, материалов, своевременность их поставок;

-уровень специализации предприятия;

-уровень организации производства и труда;

-фонд времени работы оборудования.

- пропускная способность площадей в единицу времени

М=(В-П)*Ок*К

(в+н)*Обл

М-производственная мощность, блюд

В-продолжительность работы кухни,мин

в-средняя продолжительность 1 варки, мин

П-простои по организационно-технологическим причинам, мин

н- время на подготовительно-заключительные работы, мин

Ок-объем котлов, л

Обл-объем 1 блюда, л

К-коэффициент заполнения котлов

| |

|

|

Скачать 301 Kb.

Скачать 301 Kb.