1 теоретические аспекты организации операций банков по кредитованию физических лиц

Скачать 1.12 Mb. Скачать 1.12 Mb.

|

|

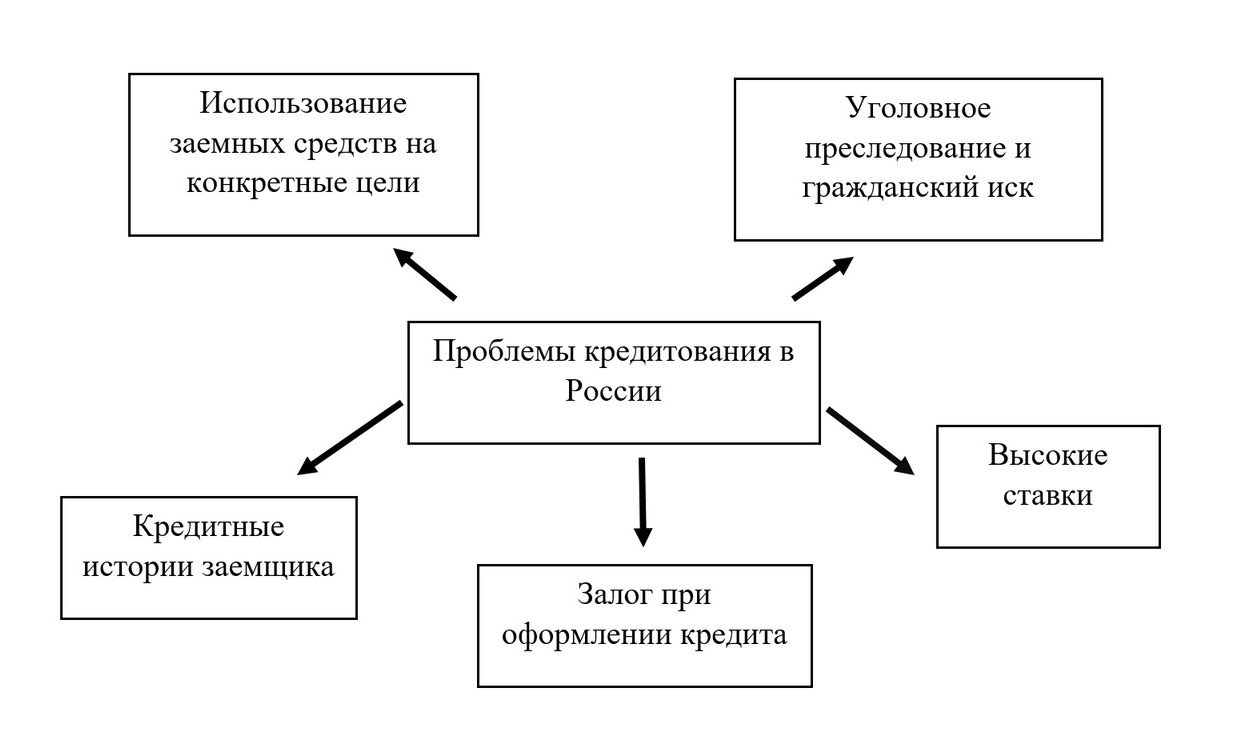

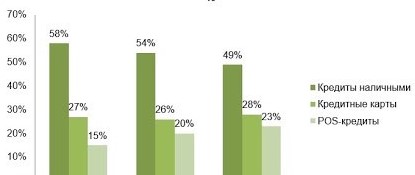

3 3.1 Проблемы кредитования физических лиц в России в 2020 году В последнее время население России все чаще оформляет различные виды займов: на покупку жилья, потребительский, на приобретение автомобиля и др. Однако вместе с тем, как развивается банковское кредитование, возрастает и количество соответствующих рисков. Эффективность данного сегмента начинает снижаться из-за несовершенства законодательства, случаев невозврата, сложного механизма реализации залога, использования заемных средств не по назначению и т. д. В 2020 году проблемы кредитования в России обострились еще больше. Согласно данным, полученным в результате статистических исследований, было выяснено, что каждый четвертый гражданин страны имеет либо кредитную карту, которой он пользуется, либо заем. Таким образом, получается, что ¼ жителей России живут в долг. Для того чтобы накопить необходимую сумму денег на покупку техники, автомобиля, одежды, а тем более квартиры, многим необходимо ждать не один год. Большинство же хочет получить желаемое незамедлительно. Если рассматривать данный вопрос с точки зрения банковских учреждений, то основные проблемы рынка потребительского кредитования в России представлены на рисунке 10.  Рисунок 10 – Проблемы кредитования физических лиц в России Кредитные истории заемщика. Финансовое учреждение должно заранее выявлять клиентов, которые ранее оформляли кредит и не возвратили его. Правоохранительными органами России уже зафиксированы неоднократные случаи мошенничества, которые были связаны с оформлением займов. Для этого были использованы подставные лица и чужие паспорта, с помощью которых брались кредиты и в дальнейшем не возвращались. Далее происходит продажа приобретенного на заемные средства товара, а в другой организации берется новый кредит. Банки же в данном случае не имеют возможности отследить таких заемщиков из-за того, что система кредитных бюро отсутствует. Из-за отсутствия кредитной истории финансовые учреждения не могут контролировать оформление займов одним заемщиком в различных банках России. Это в свою очередь может стать причиной кризиса «перекредитования». Остается только надеяться на то, что в скором времени данная проблема будет решена и все же появится закон о кредитных историях; 2. Использование заемных средств на конкретные цели. К примеру, заемщик оформил кредит для оплаты обучения, банк одобрил его в надежде на то, что клиент после этого сможет улучшить свои доходы и вернуть долг с процентами. Однако средства были потрачены на покупку какой-либо бытовой техники. Таким образом, у банка пропадает возможность контролировать целевое использование займа, а также воздействовать на заемщика; 3. Уголовное преследование и гражданский иск. Для банковского учреждения предъявление заемщику иска не несет никакой перспективы, поскольку время, потраченное юристами, расходы на судебный процесс и издержки, могут оказаться гораздо больше суммы долга. Данная проблема связана с неповоротливостью судебной системы и исполнительной, а также трудностями судебного производства и исполнения против физических лиц в России (недостаточностью имущества, низкими доходами, отсутствием должника и т. д.). Чаще всего для борьбы с недобросовестными клиентами банки прибегают к услугам собственной службы безопасности и помощи правоохранительных органов. И чаще всего это дает положительный результат, поскольку никакому заемщику перспектива уголовного преследования не кажется привлекательной; 4. Залог при оформлении кредита. Залог хоть и считается популярной формой обеспечения кредитных обязательств в России, но является довольно неудобной и сложной в плане реализации. Если говорить о движимом имуществе (в том числе и автомобиле), то согласно Гражданскому кодексу регистрация подобного залога не осуществляется. Это говорит о том, что заемщик, при определенной изворотливости, может повторно его заложить или же продать. И, как известно, никаких изменений относительно восстановления процедуры регистрации в ближайшее время не ожидается; 5. Высокие ставки. Первой проблемой кредитования в России, можно смело назвать высокие процентные ставки. Ведь именно поэтому большинство граждан, да и обычных предприятий не могут взять кредит и наладить свой бизнес, именно из-за высоких ставок. С другой же стороны величина ставки напрямую зависит от величины инфляции. То есть процентная ставка никак не может быть ниже инфляции, в противном случае банки будут работать себе в убыток. [19] Для банков перечисленные проблемы в области кредитования на сегодняшний день увеличивают риск потери прибыли, а также получения невозвратных кредитов, которые финансовому учреждению придется гасить собственными средствами, если они есть. Дело в том, что на практике функционирование данных организаций в России осуществляется именно за счет заемных средств. Кроме того, банковское учреждение сталкивается с трудностями и на стадии обращения, а также реализации заложенного имущества. Данный процесс, согласно ст. 349 и 35 ГК РФ, должен осуществляться исключительно на публичных торгах. [21], [22] Что касается реализации на комиссионных началах, Гражданским кодексом она не предусмотрена. Стоит заметить, что расходы на данный процесс могут оказаться такими же, как стоимость залога. Таким образом, несмотря на то, что данная форма обеспечения обязательств по кредиту считается достаточно эффективной, на практике она оказывается не такой уж и удобной для кредитора.    2018 г. 2019г. 2020г.  Рисунок 11 – Распределение должников по сегментам необеспеченного кредитования, % По данным экспертов, быстрее всего доля просрочки растет в сегменте наличного кредитования. К примеру, среди кредитов наличными платежи просрочены почти по каждому одиннадцатому клиенту (8,6%). Всего за год доля просрочки по кредитам наличными выросла на 4% и составила 58%, что на 9% больше, чем в 2018 году. Просроченная задолженность по кредитным картам за то же время увеличилась на 1% и достигла 27%, что на 1% ниже, чем в 2018 году. С середины 2016 года кредиторы повышают качество выдаваемых новых кредитов, но этого недостаточно. Еще в 2014–2015 годах в кредитных портфелях банков и микрофинансовых институтов сформировался достаточно большой объем задолженности, качество обслуживания которой ухудшается. Это, как правило, необеспеченные кредиты и займы, взятые гражданами, переоценившими свои возможности по обслуживанию долга. Для работы с этими клиентами кредиторам важно наладить эффективную работу по реструктуризации и взысканию. От эффективности этих процедур будет зависеть скорость возвращения граждан к нормальному графику обслуживания проблемных долгов и улучшение качества портфелей. [23] В соответствии с результатами современных аналитиков уже в 2021 году доля проблемных и реструктурированных кредитов в общем объеме кредитного портфеля российских банков может вырасти до 17–23%. Негативный же сценарий предусматривает рост доли проблемной задолженности до 35–40% совокупного кредитного портфеля. 3.2 Предложение банку Ренессанс Кредит дополнительного продукта к кредитам В данный период времени, большое количество клиентов обращающихся в банк с вопросом оформления кредита, хотят осуществить рефинансирование кредитов, полученных в других банков, с целью объединения и уменьшения ежемесячного платежа. Эффективным дополнительным продуктом для банка Ренессанс Кредит с целью увеличения объема продаж и, соответственно, прибыли, а также повышения уровня лояльности клиентов может стать: рефинансирование кредита сторонних клиентов. Рефинансирование - финансовый инструмент, позволяющий переманить качественного клиента из одного банка в другой, помогают это сделать именно низкие процентные ставки по программе. Рефинансирование – это оформление нового кредитного продукта на более выгодных условиях, с целью погашения текущей задолженности. С помощью данной услуги можно значительно улучшить условия по кредитному договору, например, уменьшить процентную ставку, увеличить срок или сократить ежемесячный платеж. Как правило, при подаче заявки, клиенту необходимо предоставить документы по действующему кредиту. Таблица 16 –

Это для юр лиц а ты должна сделать для физ лиц, опирайся на банковскую и напиши что это процедура вводится в связи со сложившейся ситуацией в стране

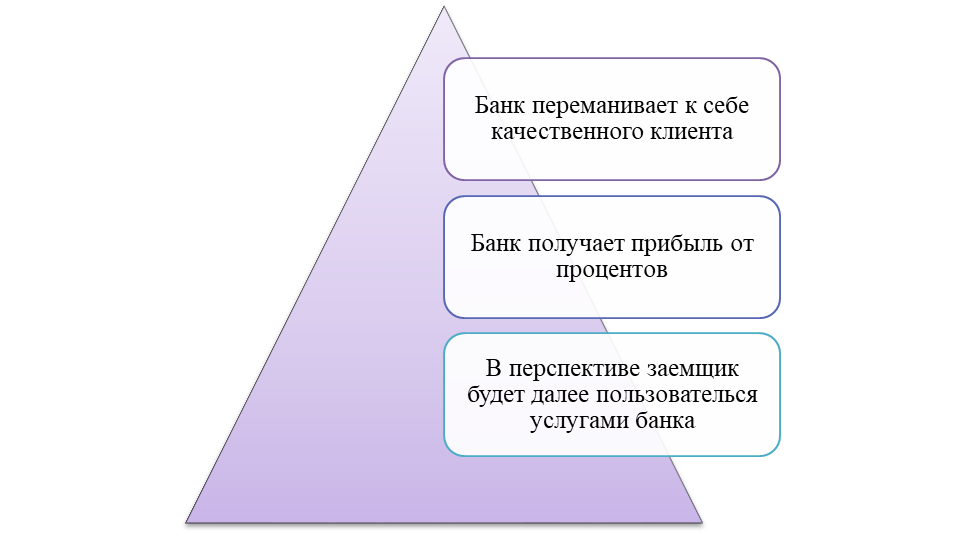

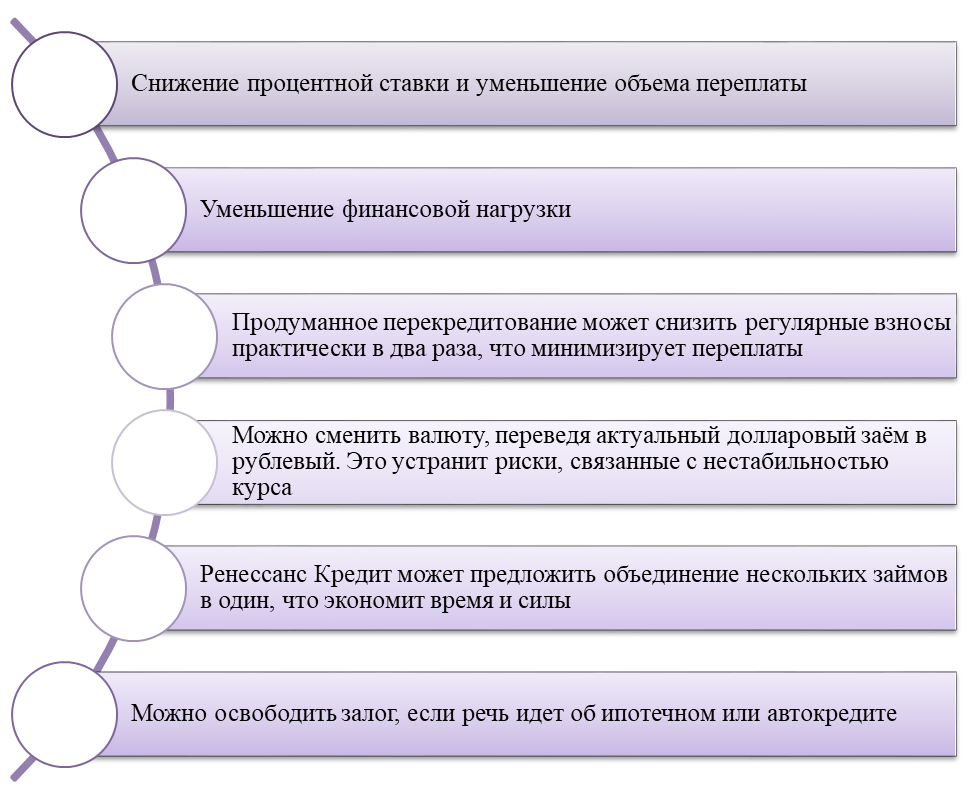

При рефинансировании, денежные средства после одобрения не выдаются на руки, а переводятся автоматически в счет погашения задолженности. В зависимости от условий банка, к рефинансированию принимаются до 5 действующих займов, а также кредитные карты.  Рисунок 12 - Преимущества программы для банка Ренессанс Кредит 1. Переманивает к себе качественного клиента. То есть клиента, который ответственно относится к выплате кредита, обладает хорошей кредитной историей - только таким и доступны программы рефинансирования. А за качественных клиентов на финансовом рынке идет серьезная борьба. Такие заемщики будут приносить деньги и сейчас, в перспективе. Им выдают кредиты под более низкие проценты, но зато и проблем с оплатой ссуды нет, банк не тратится на процесс взыскания; 2. Прибыль от процентов. Банк приманивает качественного заемщика и может сразу получать прибыль в виде процентов. Рефинансирование часто выдается на более выгодных условиях, чем потребительский кредит. Но ставка все равно есть. А если учесть, что при перекредитовании речь обычно идет о больших суммах, прибыль все равно окажется приличной; 3. Перспектива. Обычно заемщики «привязываются» к банкам. По крайней мере, банки делают все возможное, чтобы так было: снижают ставки, выдают кредиты постоянным клиентам быстро и без справок.  Рисунок 13 - Преимущества программы для заемщика Основная выгода для заемщика заключается в экономии денежных средств на переплате. Наиболее это заметно при перекредитовании автокредита или ипотеки, так как такие продукты, обычно, оформляются на 10-20 лет. Еще один плюс для заемщика – это объединение нескольких договоров в один новый кредит. Очевидно, что оплачивать один платеж проще, чем несколько, ведь, чаще всего, они все в разных банках. Также некоторые предлагают оформить рефинансирование и плюс дополнительно получить денежные средства, которые можно потратить на личные нужны. Оформляя новый кредитный договор, заемщик может изменить валюту кредита, при этом неплохо сэкономить. Делать это целесообразно в том случае, если курс выбранной ранее валюты нестабилен. В связи с экономической ситуацией в стране, данная опция становится все более востребованной. Заемщику перед оформлением нового займа необходимо уяснить тот факт, что рефинансирование будет выгодно в том случае, если он не будет осуществлять пролонгацию кредитного договора, то есть увеличивать срок выплаты. Даже при меньшей ставке сэкономить в этом случае не получится. С большой долей вероятности можно сказать, что клиент, оформивший перекредитование, будет и в дальнейшем пользоваться услугами банка Ренессанс Кредит. Может взять новый наличный кредит, оформить ипотеку, кредитную карту, открыть здесь вклад. То есть этот переманенный клиент и сейчас будет давать прибыль, и перспективе. Чтобы банк Ренессанс Кредит предоставил программу рефинансирования, необходимо соблюсти основные требования: - возраст клиента должен составлять от 21 года до 65 лет; - клиент должен являться российским гражданином и проживать в той же местности, где находится банк; - клиент должен иметь официальное место работы (общий стаж от 12 месяцев, как минимум три из которых приходятся на последнее рабочее место); - сумма платежа клиента не должна превышать половину зарплаты; - клиентом вовремя вносилась оплата на протяжении 6-12 месяцев и осталось платить не менее трех месяцев; - клиенту раньше подобная услуга не предоставлялась; - кредитная история не испорчена (если есть просрочки, то не больше 10 дней). В банке Ренессанс Кредит клиенты могут воспользоваться услугой рефинансирования, если: - было своевременно внесено не меньше 6-ти взносов по кредиту; - ранее договор не продлевался и не реструктуризировался; - до окончания договора осталось не менее полугода. Однако, при выборе нового кредита необходимо сопоставлять затраты на его оформление с экономией от снижения ставки. Для этого банку необходимо выяснить, взимает ли его прежний банк штраф за досрочное погашение, узнать все затраты на оформление рефинансирования в банке Ренессанс Кредит, а также посчитать разницу в ставках по кредитам. Не рекомендуется затевать рефинансирование, если эта разница меньше 2%. Банку Ренессанс Кредит также следует выяснить, действует ли в банке мораторий на преждевременную выплату кредита. Если да, то только после его окончания можно рефинансировать заем. Если в кредитном договоре прописан запрет на досрочное погашение, перекредитоваться не получится. При рефинансировании кредита платежеспособность заемщика оценивается банком, как и при обычном кредитовании. Банку необходимо проверить кредитную историю человека и, в случае если у того в течение срока обслуживания кредита в предыдущем банке постоянно возникали просрочки, может отказать ему в рефинансировании. Заемщик может получить отказ и в том случае, если его материальное положение с момента получения первого кредита ухудшилось. Таким образом, очевидно, что данный дополнительный продукт, предлагаемый банком Ренессанс Кредит позволит ему увеличить объёмы продаж, заработать на комиссионных вознаграждениях, а также повысить лояльность клиентов за счёт предложения им более интересных и выгодных условий. ЗАКЛЮЧЕНИЕ Кредиты, выдаваемые физическим лицам, являются удобной формой удовлетворения потребностей населения. Порядок осуществления выдачи кредитов физическим лицам регулируется законодательством Российской Федерации. Являясь важнейшей сферой деятельности банков, кредитование оказывает существенное влияние на развитие экономики. В то же время банковское кредитование подвержено воздействию целого ряда факторов, определяющих его динамику и структуру. Систематизация этих факторов и изучение их воздействия на кредитный процесс играет важную роль в повышении эффективности процесса кредитования и нейтрализации его негативных моментов. В выпускной квалификационной работе исследование кредитных операций в разрезе физических лиц проводилось на примере ООО КБ «Ренессанс Кредит». Далее про банк, его показатели, с цифрами , где то 1 абзац 3 страницы минимум это не реферат . все пишешь по своему диплому, цифры данные и т.д. Далее по п2.2, 2.3, и 3 главе Заканчиваешь окончательным выводом. Но это после 3 главы Поставленные задачи выполнены. Цель исследования достигнута. |