1 теоретические аспекты организации операций банков по кредитованию физических лиц

Скачать 1.12 Mb. Скачать 1.12 Mb.

|

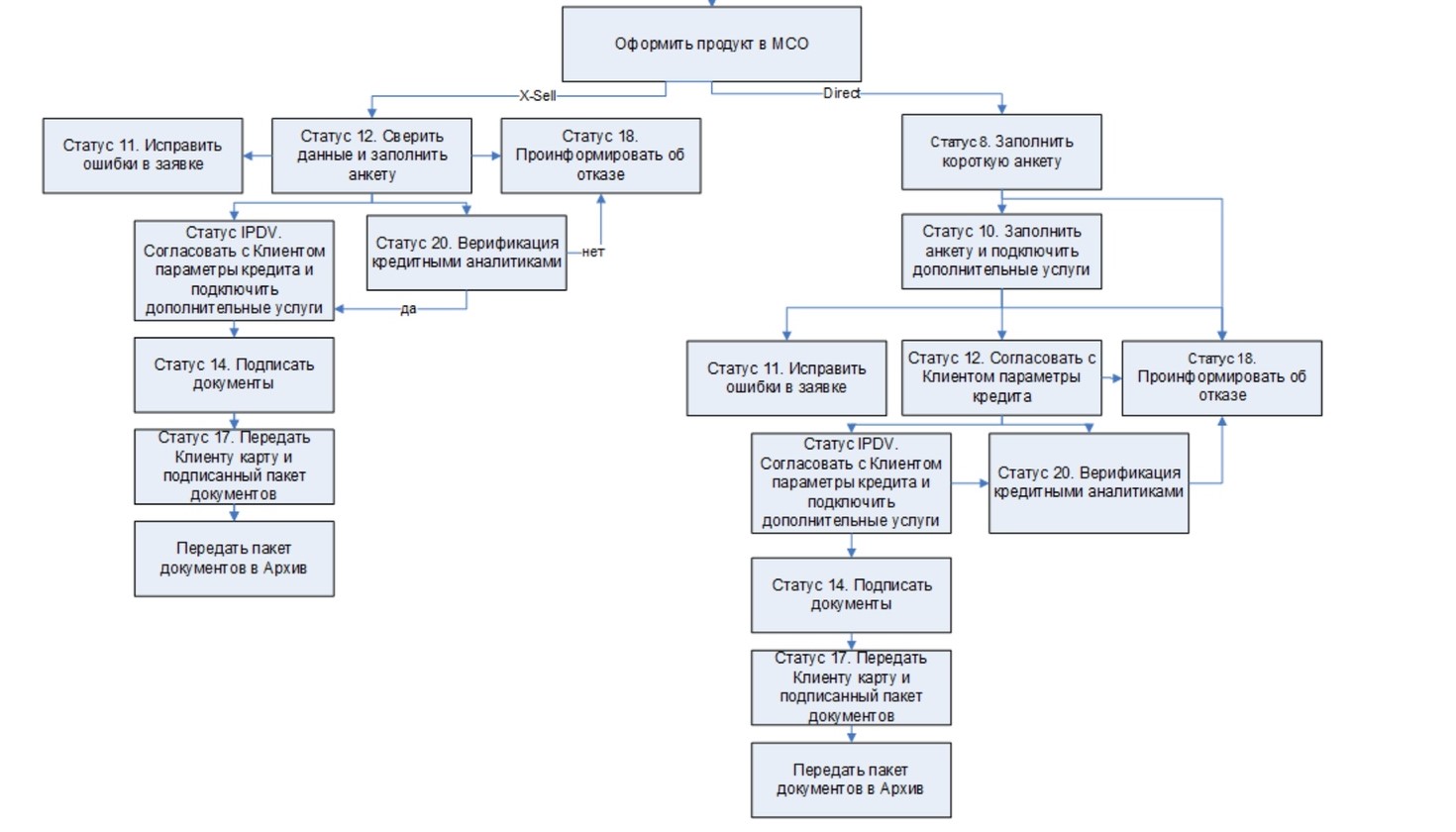

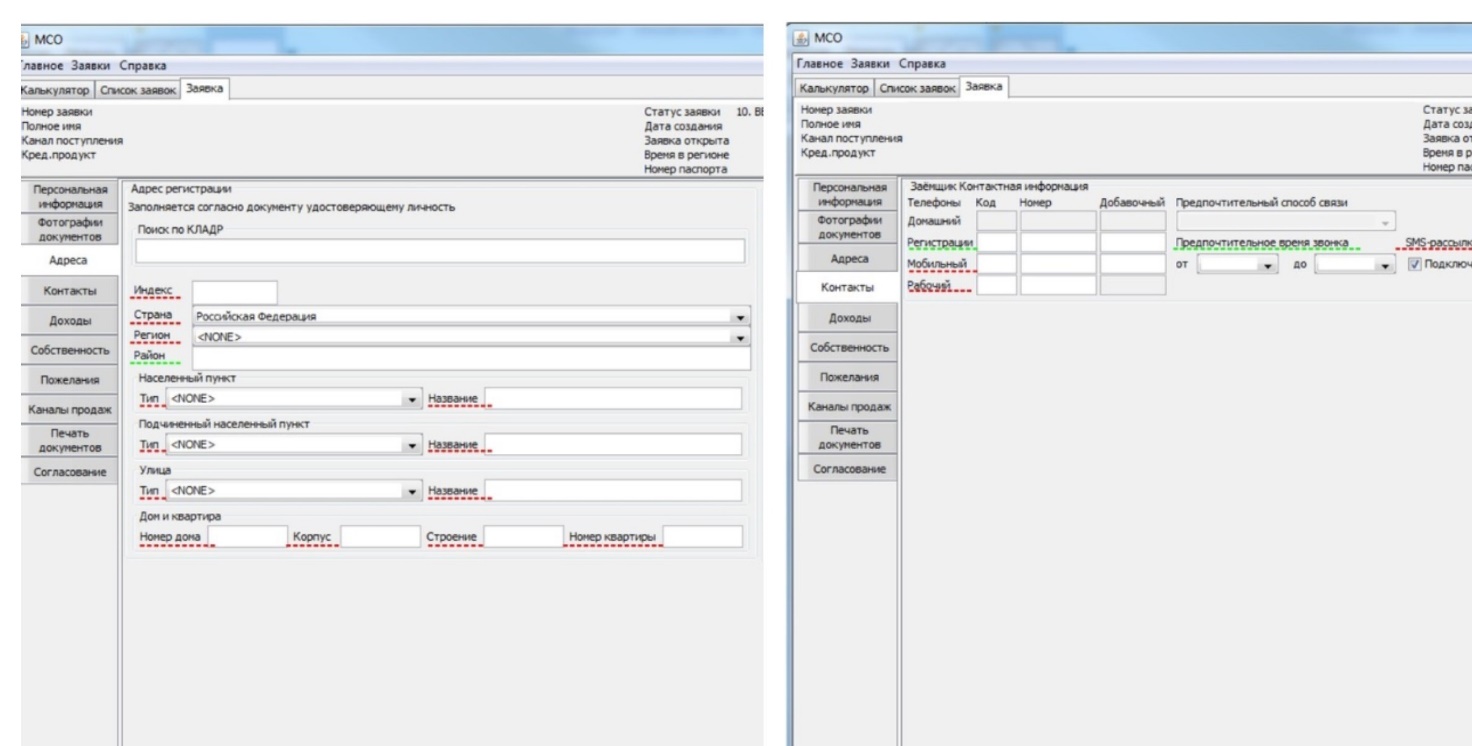

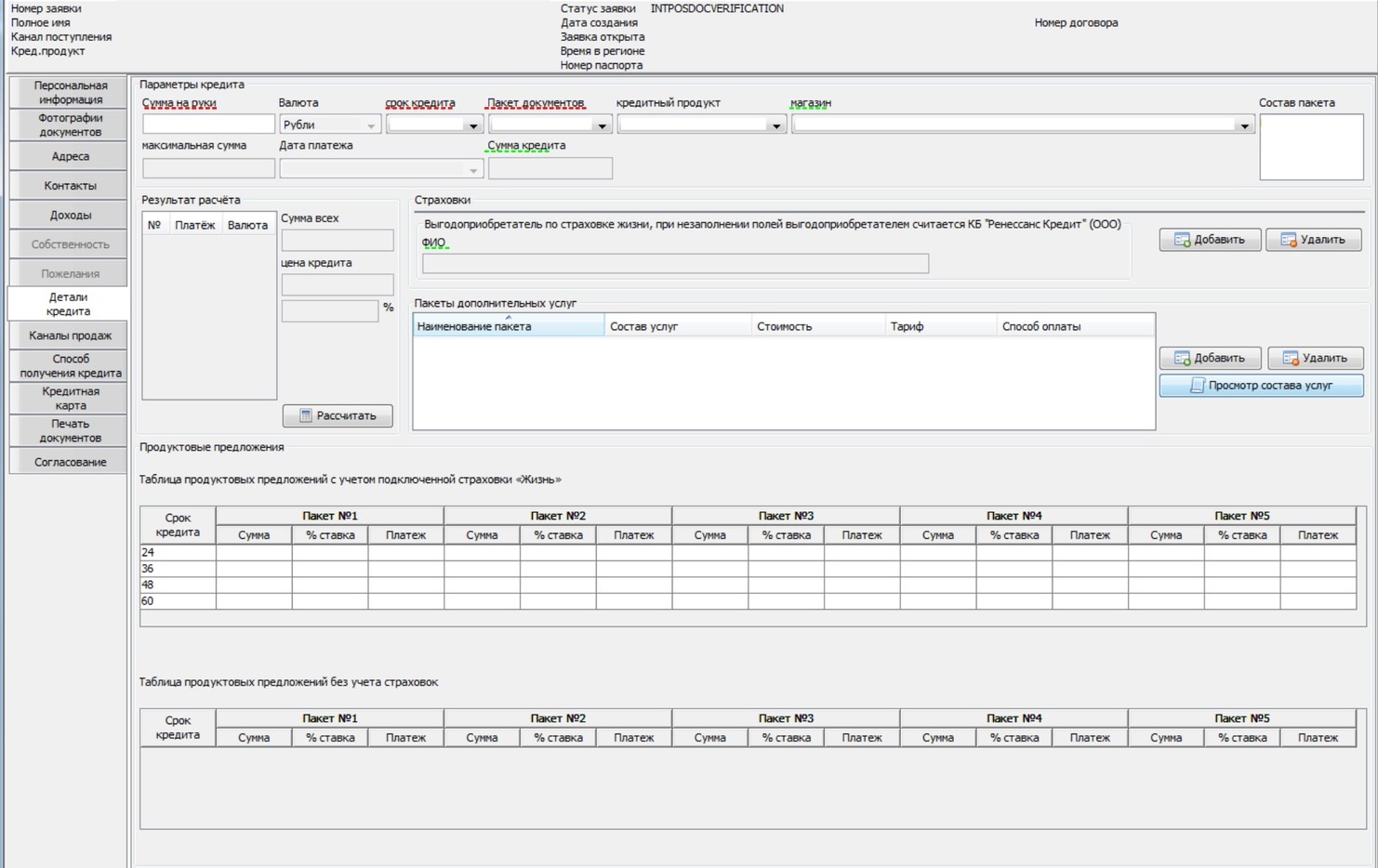

2.3 Порядок предоставления кредитов физическим лицамСегодня многие финансовые организации перешли на обслуживание клиентов в режиме реального времени. Составление заявки в режиме онлайн – это удобный вариант, который позволяет экономить время потенциальных клиентов. Данные можно прописать в специальную электронную форму на официальном сайте банка Ренессанс Кредит. Подобным методом можно отправить предварительную заявку на получение кредита или кредитной карты. Получить кредит могут физические лица в возрасте от 24 до 70 лет. Пакет документов зависит от выбора программы. Минимальный стаж на одном рабочем месте не должен быть меньше трех месяцев. Также требования касаются российского гражданства и постоянной регистрации. На момент подачи заявки потенциальный заемщик должен быть трудоустроен. При выборе кредитной карты банка, физическому лицу необходимо заполнить заявку на официальном сайте финансовой организации, оставив информацию личных данных, о работе, о регионе проживания, а также указать мобильный телефон. Лимит по карте не может превышать 150 тысяч рублей. При этом на покупки в течение 55 дней предоставляется беспроцентный льготный период времени. Карту можно получить в банковском отделении и пополнить без комиссии. Оформление кредита в банке ООО КБ «Ренессанс Кредит» проходит через несколько этапов, которые представлены на рисунке 5. Решение о целесообразности выдачи кредита принимает кредитный отдел. Технология кредитования в точках продаж имеет свои особенности. Она относится к сфере целевого кредитования, поскольку клиент может получить необходимую для него сумму только на тот ассортимент товаров, который представлен в магазине. На первом этапе менеджер по работе с клиентами подготавливается к продаже: загружает следующие программы: CRM, программа, где хранятся данные клиентов, MCO, программа для оформления кредитов и калькулятор для предварительного расчета ежемесячного платежа по кредиту, а также переплаты по кредиту для непосредственной презентации физическому лицу.  Рисунок 5 – Этапы организации продажи кредитов физическим лицам в ООО КБ «Ренессанс Кредит» На втором этапе менеджера необходимо установить контакт с клиентом. На данном этапе менеджеру необходимо выполнить ряд задач, чтобы расположить к себе клиента: - Представиться клиенту и узнать, как его зовут. Менеджеру необходимо в течении разговора периодически обращаться к клиенту так, как он представился - Задать нейтральный вопрос, чтобы понять в каком настроении находится клиент. Если клиент негативен, убедить клиента, что оформление кредита не займет много времени и банк подберет самый подходящий вариант для клиента. - Установить зрительный контакт, что в дальнейшем поможет отработать возражения по кредиту, которые появятся у клиента. - Присоединиться к клиенту, что позволит менеджеру узнать больше информации для отработки возражений. На третьем этапе менеджер выявляет потребности клиента, задавая клиенту следующие вопросы: - На какую цель вы хотите оформить кредит? - Есть ли кредиты в других банках? - Подавали заявки на кредит в другие банки? - Какую минимальную и максимальную сумму вы готовы для себя рассмотреть? - Какой ежемесячный платеж для вас комфортен? - Какой срок кредитования для вас удобен? Также на данном этапе менеджер по работе с клиентами должен проверить подходит ли клиент по минимальным требованиям. На четвертом этапе менеджер переходит к презентации кредита. Предварительно рассчитав сумму ежемесячного платежа и сумму переплаты по кредиту, сотрудник банка презентует параметры кредита клиента. Ему необходимо рассказать про: сумму, которую клиент получит на руки, сумму ежемесячного платежа, дополнительные функции входящие в кредит, а также про процентную ставку. Работа с возражениями, пятый этап оформления кредита, состоит из нескольких задач: Менеджеру необходимо выслушать клиента, чтобы понять, что именно его не устраивает; Далее менеджеру необходимо присоединиться к возражениям клиента; После присоединения к возражениям клиента, менеджер должен агрументировать возражения, рассказать о преимуществах кредита; Последняя задача заключается в закрытии возражений. После отработки возражений менеджер переходит на 6 этап продажи кредита, завершение сделки. На этом этапе оформляется заявка на кредит, которая проходит через определенные статусы, показанные на рисунке 6.  Рисунок 6 – Прохождение кредитной заявки по статусам  Менеджер заводит заявку на кредит дважды. Первую заполняет со слов клиента (краткая анкета), вторая – полная анкета заполняется при предъявлении клиентом документов (рисунок 7). Менеджер заводит заявку на кредит дважды. Первую заполняет со слов клиента (краткая анкета), вторая – полная анкета заполняется при предъявлении клиентом документов (рисунок 7).Рисунок 7 – Анкетные данные кредитной заявки  Введенные данные клиента проверяются и согласовываются с клиентом параметры кредита. После того, как менеджер убедиться, что все ранее введенные данные верны, он переводит заявку на статус IPDV, где указывает детали кредита: сумму, срок, добавляет дополнительные услуги к кредиту, а также прикладывает сканы паспорта клиента и его фотографию (рисунок 8). Введенные данные клиента проверяются и согласовываются с клиентом параметры кредита. После того, как менеджер убедиться, что все ранее введенные данные верны, он переводит заявку на статус IPDV, где указывает детали кредита: сумму, срок, добавляет дополнительные услуги к кредиту, а также прикладывает сканы паспорта клиента и его фотографию (рисунок 8).Рисунок 8 – Форма заявки на кредит на статусе IPDV После того как все данные будут заполнены, менеджер переводит заявку на статус подписания документов. Менеджер распечатывает следующие документы (рисунок 9).  Рисунок 9 – Основные банковские документы кредитного досье заемщика Если клиент отказывается подписывать документы, менеджер может завершить заявку, указав причины завершения. После подписания документов менеджер переводит заявку в статус «Покупка совершена». Также, заявка может перейди в статус «Отказано в кредите» на любом этапе её заполнения. В этом случае менеджеру необходимо подписать с клиентов заявление на кредит и озвучить, что на данный момент банк отказывает в выдаче кредита. Причины отказа в выдаче кредита клиенту не оглашаются. Кредитование физических лиц стало огромным направлением деятельности банков в течение последних десятилетий. Для оценки кредитоспособности заемщиков - физических лиц используют такие методы: - статистический метод; - логистический регресс; - нейронные сети и другие методы. Развитие зарубежной практики оценки кредитоспособности заемщика при повышении значимости этой практики для результатов деятельности банка порождает такие новые вопросы у исследователей методов оценки кредитоспособности заемщика о существовании оптимального метода или набора параметров оценки кредитоспособности заемщиков. Было предложение расширить этот перечень вопросов способных прояснить сущность и полезность метода оценки кредитоспособности клиента банка. [27] Специалисты ООО «Ренессанс Кредит» разработали и применяют собственную методику определения кредитоспособности потенциального заемщика, основанную на количественных показателях финансового состояния и качественных показателях выявления рисков. В случае если информация не может быть выражена количественными показателями, проводят качественный анализ. Для такого анализа используют информацию, представленную заемщиком, службой безопасности банка и различные базы данных. Заключительным этапом оценки кредитоспособности является определение рейтинга заемщика, или класса. Выделяют три класса заемщиков: первоклассные – кредитование не вызывает сомнений, кредитуются на льготных условиях; второклассные – требуется взвешенный подход для принятия решения о кредитовании, в случае положительного решения кредитуются на обычных условиях; третьеклассные – кредитование связано с повышенным риском. Анализ кредитоспособности заемщика осуществляется в процессе оценки денежного потока на основе изучения движения денежных средств. Денежный поток позволяет измерить способность потенциального заемщика оплачивать свои расходы и погашать задолженность собственными средствами. Исследование движения денежных средств дает ответы на такие вопросы, как: имеет ли заемщик возможность обеспечивать себя денежными средствами для роста финансовых активов в перспективе; действительно ли рост активов заемщика требует финансирования из внешних источников; предполагаются ли у заемщика избыточные средства для покрытия основного долга и процентов по кредиту. Результаты анализа движения денежных средств используют для оценки перспектив своевременного погашения кредита. [29] Располагаемый доход определяется разностью между месячным доходом и месячным расходом. Его сопоставляют с суммой по обслуживанию долга, включающей основной платеж и проценты, определяя, таким образом, платежеспособность клиента. Превышение суммы по обслуживанию долга над размером располагаемого дохода является основанием для отклонения заявления клиента. Важным этапом является исследование репутации заемщика на основе изучения кредитной истории клиента – прошлого опыта оплаты кредитов, информация, характеризующая личностные и деловые качества клиента, а также устанавливается наличие или отсутствие фактов неплатежей по иным обязательствам. Одним из методов оценки репутации заемщика является метод кредитного скоринга. Конкретная модель проведения скоринга каждым банком разрабатывается самостоятельно на основе специфики деятельности банка и его клиентуры. Для этого каждый фактор, характеризующий заемщика, получает свою количественную оценку. Максимально возможный порог значения показателя устанавливается для важных вопросов, для второстепенных вопросов порог ниже. Суммированием полученных баллов определяют кредитоспособность физического лица. Такой метод дает возможность осуществить экспресс-анализ заявки на кредит в течение нескольких минут в присутствии клиента, обратившегося с просьбой о предоставлении кредита и заполнившего анкету. Современные специалисты разработали достаточно много разных методик кредитного скоринга, наиболее известной из которых является модель Дюрана. Он выделил группы факторов, которые позволяют максимально точно оценить степень кредитного риска, установил для них коэффициенты, определяющие кредитоспособность физического лица. Модель кредитного скоринга Дюрана предполагает использование следующих факторов и правила их учета: 1. Пол: женский (0,40 балла), мужской (0 баллов); 2. Возраст: 0,1 балл за каждый год свыше 20 лет, но не больше чем 0,30; 3. Срок проживания в данной местности: 0,042 балла за каждый год, но не больше чем 0,42; 4. Профессия: 0,55 баллов за профессию с низким риском; 0 баллов за профессию с высоким риском; 0,16 баллов другие профессии; 5. Финансовые показатели: наличие банковского счета – 0,45 баллов; наличие недвижимости – 0,35 баллов; наличие полиса по страхованию – 0,19 баллов; 6. Работа: 0,21 баллов при работе на предприятиях в общественной отрасли, 0 баллов – другие; 7. Занятость: 0,059 баллов за каждый год работы на данном предприятии. [1] Установлен порог 1,25, определяющий кредитоспособность физического лица. Если результат больше или равен 1,25, принимается решение о выдаче кредита. Однако скоринговая система определения кредитоспособности физического лица имеет существенный недостаток: она не учитывает изменения текущей экономической ситуации в стране и в конкретном регионе. Банк ООО «Ренессанс Кредит», предоставляет физическим лицам Сервис – Пакет «Финансовая защита», с целью помочь своим клиентам с финансовыми трудностями и сохранить кредитную историю. ФЗ Также из-за сложившийся в стране ситуации, банк Ренессанс кредит предлагает своим клиент рефинансирование действующих кредитов в данном банке. Чтобы воспользоваться рефинансирование, клиенту необходимо посетить офис банка, где подать заявку на снижение финансовой нагрузки. Воспользоваться услугой рефинансирования могут клиенты, чей ежемесячный доход сократился, либо клиенты, которые потеряли работы из-за пандемии. Клиентам, у которых сумма кредита менее или равна 250 000 рублей, банк предлагает кредитные каникулы, сроком на 6 месяцев. Рассмотрение заявки длится 5 рабочих дней Бухгалтерский учёт кредитных организаций ведётся в соответствии с положением Банка России 579-П «Положение о Плане счетов бухгалтерского учета для кредитных организаций и порядке его применения» Для учёта кредитных операций в современной России используются активны счета: 441-453,456 – используются для учёта предоставленных кредитов, юридическим лицам в то числе нерезидентов не зависимо от цели кредита; 454,455,457 - используются для учёта предоставленных кредитов, физическим лицам в то числе нерезидентов не зависимо от цели кредита. К счетам открываются счета второго порядка по срокам погашения кредитной задолженности. По дебету счетов отражается сумма предоставленного кредита. По кредиту погашение кредитного платежа или перенос суммы в состав просроченной задолженности. На сумму основного долга формируется резерв на возможные потери. По кредитной задолженности начисляются проценты в соответствии с графиком платежа. Учёт основных кредитных операций представлен в таблице 15. Таблица 15 – Учёт основных кредитных операций

Продолжение таблицы 15

Каждый банк разрабатывает локальные нормативные правовые акты, определяющие кредитную политику банка и нюансы учёта. Операции кредитования являются основными активными операциями, выполняемыми банками. От правильного отражения кредитных операций в бухгалтерском учете зависит стабильность финансового положения банка, достоверность его показателей, правильное отражение полученных доходов и, в конечном результате, прибыль банка за отчетный период. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||