Эконом анализ Северсталь. Экономический анализ ПАО Северсталь. 1. Теоретические аспекты повышения эффективности деятельности предприятия 7

Скачать 288.24 Kb. Скачать 288.24 Kb.

|

2.2 Анализ эффективности производственно-хозяйственной деятельности сталепрокатного производства ПАО "Северсталь"В сталепрокатном производстве ПАО "Северсталь" стоимость материалов занимает значительный удельный вес в затратах. Экономия и рациональное использование материальных ресурсов имеет значение, так как снижают себестоимость продукции, а от этого зависит конкурентоспособность продукции и предприятия в целом. Анализ эффективного использования материальных ресурсов необходим для определения внутрипроизводственных резервов их экономии. Оценка эффективности использования материальных ресурсов осуществляется через систему обобщающих показателей: материалоотдача, материалоёмкость, прибыль на рубль материальных затрат, удельный вес материальных затрат в себестоимости продукции. Материалоемкость показывает, сколько материальных затрат приходится на производство единицы продукции. Материалоотдача характеризует отдачу материалов, то есть сколько произведено продукции с каждого рубля потребленных материальных ресурсов (сырья, материалов, топлива, энергии). Показатели эффективности использования материальных ресурсов сталепрокатного производства представлены в таблице 2.4. Таблица 2.4 - Эффективность использования материальных ресурсов сталепрокатного производства

По данным таблицы 2.4 видно, что за отчетный период 2016 года показатели эффективности использования материальных ресурсов ухудшились. В 2015 году материалоемкость снижается на 13,3% по сравнению с предыдущим годом, соответственно, материалоотдача увеличивается на 15,5%, а прибыль на 1 рубль материальных затрат - на 17,2%, что позволило получить в 2015 году 63,4 руб. прибыли на 1 рубль материальных затрат. В 2016 году ситуация изменилась, выручка от реализации снижается на 3,8%, а материальные затрат увеличиваются на 4,3%, данный фактор оказал влияние на увеличение материалоемкости на 8,3% и снижение материалоотдачи на 7,8%, а также снижение прибыли на 1 рубль материальных затрат на 10,6%, в стоимостном выражении в 2016 году получено меньше на 6,7 руб. прибыли на рубль материальных затрат. Таким образом, данные факторы следует рассматривать как неиспользованный резерв, так как рост материальных затрат должен сопровождаться увеличением объемов производства и реализации. Затраты на производство являются одним из важнейших показателей, характеризующих деятельность предприятия. Их величина оказывает влияние на конечные результаты деятельности предприятия и его финансовое состояние. Определенный уровень затрат, складывающийся на предприятии, формируется под воздействием процессов, протекающих в его производственной, хозяйственной и финансовой сферах. Так, чем эффективнее использование в производстве материально-технических, трудовых и финансовых ресурсов и рациональнее методы управления, тем более появляется возможностей для снижения затрат на производство продукции в экономическом механизме предприятия. Таблица 2.5 - Динамика затрат на сталепрокатное производство ПАО "Северсталь" по элементам

Рассматривая затраты по элементам (таблица 2.5), следует отметить, что в период с 2014 по 2016 год при осуществлении деятельности происходит снижение почти по всем статьям затрат, что связано со снижением объемов производства и реализации. Негативным фактором является увеличение переменных расходов на 1 руб. выручки, как в 2015 году, так и в 2016 году, на 0,8% и 2,1%, соответственно. Таблица 2.6 - Структура затрат сталепрокатного производства по элементам, %

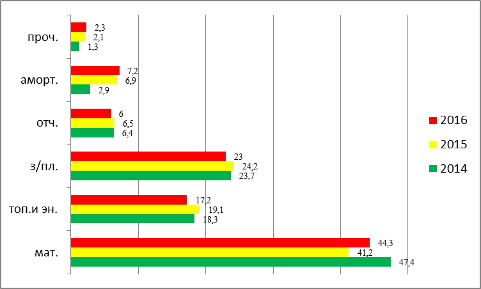

Наибольший удельный вес в структуре затрат занимают материальные затраты как в 2015 году, так и в 2016 году, 41,2% и 44,3%, соответственно, рост составляет 7,5%, также происходит рост по прочим затратам на 9,5% и амортизации - на 4,3%, а удельный вес затрат на топливо и энергию, затрат на оплату труда и отчисления снижается.  Рисунок 2.3 - Структура затрат сталепрокатного производства, % Далее необходимо провести факторный анализ изменения полной себестоимости. Объектом анализа является изменение полной себестоимости реализации по сравнению с предыдущим годом: ΔС = С1 - С0, тыс. руб., (2.1) где ΔС - изменение полной себестоимости продукции, тыс. руб.; С1 - себестоимость продукции отчетного периода, тыс. руб.; С0 - себестоимость продукции базового периода, тыс. руб. Выполним факторный анализ изменения полной себестоимости методом цепных подстановок, для этого воспользуемся формулой 2.2 [30]: С = VВП × Zпер + УПР, тыс. руб., (2.2) где С - себестоимость продукции, тыс. руб.; VВП - объем реализации продукции, тыс. руб.; Zпер - затраты переменные на 1 единицу продукции, тыс. руб.; УПР - сумма условно постоянных расходов, тыс. руб. Общие затраты (себестоимость) в 2016 и в 2015 годах: С2015 = VВП2015 × Zпер2015 + УПР2015 = 1 000 084,0 × 0,487692 + 305 300 = = 793 063,0 тыс. руб.; С2016 = VВП2016 × Zпер2016 + УПР2016 = 962 545 × 0,497952 + 290 042,0 = = 769 343,0 тыс. руб. Общие затраты (себестоимость) 2015 года, пересчитанные на фактический объем реализации: Квып = 962 545,0/1 000 084,0 = 0,962464 С усл.1 = (VВП2015 × Z2015) × Квып + УПР2015 = 1 000 084,0 × 0,487692 × × 0,962464 + 305 330,0 = 774 755,0 тыс. руб. Теперь пересчитаем общие затраты по уровню 2015 года переменных и условно-постоянных при фактическом объеме реализации: С усл.2 = (VВП2016 × Z2015) × Квып + УПР2015 = 962 545,0 × 0,487692 × × 0,962464 + 305 330,0 = 757 135,0 тыс. руб. Общие затраты при уровне условно-постоянных затрат 2015 года, фактическом объеме реализации и при фактических удельных переменных затратах: С усл.3 = Vвп2016 × Z2016 + УПР2015 = 962 545,0 × 0,497952 + 305 330,0 = = 784 631,0 тыс. руб. На основании расчетов делаем вывод, как повлиял каждый фактор на изменение себестоимости: Объектом анализа является изменение полной себестоимости: ΔС = С2016 - С2015 = 769 343,0 - 793 063,0 = - 23 720,0 тыс. руб.; 1) влияние изменения объема реализации продукции: ΔС вп = С усл.1 - С2015 = 774 755,0 - 793 063,0 = - 18 308,0 тыс. руб.; 2) Влияние изменения структуры реализации: ΔС стр = С усл.2 - С усл.1 = 757 135,0 - 774 755,0 = - 17 620,0 тыс. руб.; 3) Влияние изменения удельных переменных расходов: ΔСz = С усл.3 - С усл.2 = 784 631,0 - 757 135,0 = + 27 496,0 тыс. руб.; 4) Влияние изменения условно-постоянных затрат: ΔСупр =С2016 - С усл.3 = 769 343,0 - 784 631,0 = - 15 288,0 тыс. руб. Суммарное влияние факторов: ΔСобщ = (-18308,0) + (-17620,0) + 27496,0 + (-15288,0) = - 23 720,0 тыс. руб. Таким образом, за счет снижения объема реализации продукции в 2016 году на 37 539,0 тыс. руб., себестоимость снизилась на 18 308,0 тыс. руб. За счет изменения структуры реализации себестоимость продукции снизилась на 17 620,0 тыс. руб. За счет опережения роста переменных затрат на единицу продукции над ростом объемов реализации себестоимость продукции увеличилась на 27 496,0 тыс. руб., что следует рассматривать как неиспользованный резерв. За счет снижения уровня условно-постоянных затрат уровень себестоимости снизился на 15 288,0 тыс. руб. Ценнейшим ресурсом предприятия является его персонал. Конкурентоспособность, рентабельность производства, уровень доходов собственников капитала и персонала - все это и многое другое в решающей степени зависит от степени реализации трудового потенциала персонала. Чтобы его мобилизовать, необходимо совершенствовать систему управления человеческими ресурсами, которая включает в себя прием работников, их адаптацию, подготовку, переподготовку, обучение, аттестацию кадров, ротацию кадров, их мобильность, обеспечение благоприятной социально-психологической атмосферы в коллективе, организацию досуга и отдыха, разработку системы корпоративных льгот. Для непосредственной оценки эффективности использования трудовых ресурсов проведем анализ производительности труда. Производительность труда характеризует выработку на одного работника в единицу времени. На основании рассчитанных показателей в таблице 2.7 можно сделать вывод. Снижение среднегодовой выработки в 2016 году по сравнению с 2015 годом на 4,981 тыс. руб. произошло за счет влияния следующих факторов: 1) удельного веса рабочих в общей численности персонала предприятия: ΔГВУД = ΔУД × Д2015 × П2015 × ЧВ2015 = 0,001283 × 252 × 7,9 × 108,149 = 0,276 тыс. руб.; 2) количества отработанных дней 1 работником за год: ΔГВД = УД2016 × ΔД × П2015 × ЧВ2015 = 0,881518 × ( - 3) × 7,9 × 108,149 = = - 2,259 тыс. руб.; 3) продолжительности рабочего дня: ΔГВП = УД2016 × Д2016 × ΔП × ЧВ2015 = 0,881518 × 249 × ( - 0,15) - 108,149= - 3,561 тыс. руб.; 4) среднечасовой выработки рабочих: ΔГВЧВ = УД2016 × Д2016 × П2016 × ΔЧВ = 0,881518 × 249 * 7,75 × 0,331 = = +0,563 тыс. руб. В таблице 2.7 представлены исходные данные для проведения факторного анализа производительности труда. Таблица 2.7 - Исходные данные к факторному анализу производительности труда сталепрокатного производства

Аналогичным образом проанализируем изменение среднегодовой выработки на одного рабочего. Снижение среднегодовой выработки рабочего в 2016 году по сравнению с 2015 годом на 5,963 тыс. руб. произошло за счет следующих факторов: 1) количества отработанных дней: ΔГВД = ΔД × П2015 × ЧВ2015 = ( - 3) × 7,9 × 108,149 = - 2,563 тыс. руб.; 2) продолжительности рабочего дня: ΔГВП = Д2016 × ΔП × ЧВ2015 = 249 × ( - 0,15) × 108,149 = - 4,039 тыс. руб.; 3) среднечасовой выработки рабочих: ΔГВЧВ = Д2016 × П2016 × ΔЧВ = 249 × 7,75 × 0,331 = + 0,639 тыс. руб. Результаты факторного анализа производительности труда сгруппируем в таблице 2.8. Таблица 2.8 - Влияние факторов на годовую выработку сталепрокатного производства

Как видно из данных таблицы 2.8 среднегодовая выработка работников в 2016 году снижается на 4,981 тыс. руб. /руб., на что оказали влияние следующие факторы: снижение продолжительности рабочего дня - на 3,561 тыс. руб. и снижение количества отработанных дней одним работником за год на 2,259 тыс. руб., а увеличение среднечасовой выработки рабочих оказало влияние на повышение производительности на 0,563 тыс. руб. Поэтому данные факторы, которые оказали негативное влияние на снижение производительности труда можно рассматривать как неиспользованный резерв. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||