24. Формирование фонда заработной платы, его структура и методы регулирования. 24. Формирование фонда заработной платы, его структура и методы. 1. Теоретические основы совершенствования организации оплаты труда в организации 7

Скачать 0.54 Mb. Скачать 0.54 Mb.

|

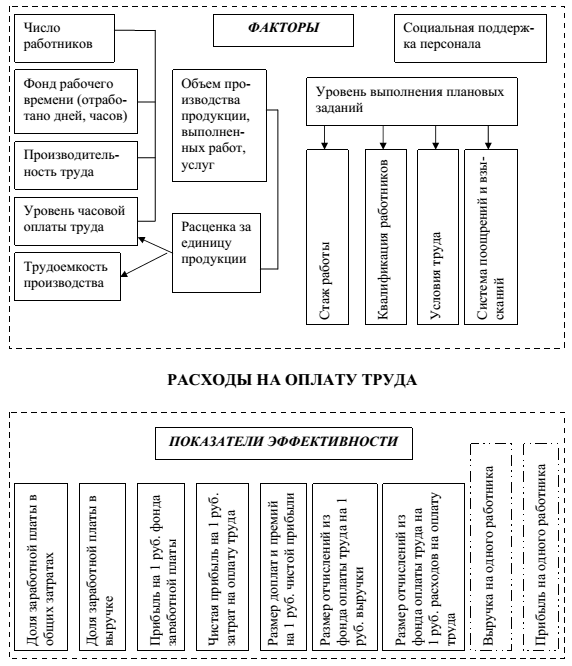

1.3 Порядок анализа эффективности использования фонда оплаты трудаОчень важным, а в кризисных условиях и первостепенным, является изучение заработной платы как главной слагаемой себестоимости товара и налогооблагаемой базы организации. Расходы на оплату труда регламентирует ст. 255 Налогового кодекса РФ: «В расходы налогоплательщика на оплату труда включаются любые начисления работника в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами» [23. с. 106] Увеличение заработной платы приводит, с одной стороны, к росту затрат и отчислений в бюджеты всех уровней, с другой стороны, улучшает уровень и качество жизни населения страны. Такой противоречивый характер исследуемой экономической категории указывает на значимость анализа эффективности затрат на оплату труда, которая усиливается в условиях финансового кризиса и в то же время инновационного развития экономики России. Необходимо установить критерии эффективности заработной платы, которые бы обеспечивали одновременно и повышение удовлетворения потребительских и духовных благ трудящихся, и рост финансовых результатов деятельности организации. В отечественной практике анализ затрат на оплату труда преимущественно сводится к анализу формирования и использования фонда заработной платы, основными задачами которого являются: – оценка динамики заработной платы по категориям работников; – анализ состава и структуры фонда заработной платы (основная и дополнительная, постоянная и переменная части); – анализ факторов, влияющих на формирование фонда оплаты труда на предприятии; – анализ показателей эффективности использования фонда заработной платы; – изучение соотношения между темпами роста производительности труда и уровнем его оплаты; – оценка влияния роста оплаты труда на финансовые результаты. Наибольшее внимание отводится факторному анализу фонда заработной платы. Структурно-логическая факторная модель фонда заработной платы и алгоритм расчета количественного влияния факторов достаточно подробно и содержательно изложены в трудах Л.И. Кравченко [19, с. 246], Г.В. Савицкой [34, с. 200]. Можно выделить несколько факторных моделей анализа фонда заработной платы. Двухфакторная мультипликативная модель: ФЗП =КР • ГЗП, (1) где КР – среднегодовая численность работников; ГЗП – средний уровень заработка одного работника за год. Данная модель проста и не отражает причины изменения уровня заработной платы персонала. Ее использование будет целесообразным при анализе фонда заработной платы управленческого персонала и служащих, но не достаточна для изучения оплаты труда работников, занятых в основном производстве, где в зависимости от специфики труда могут применять повременную и (или) сдельную системы заработной платы. При повременной оплате среднегодовая зарплата зависит от числа отработанных дней в среднем одним работником за год (Д), средней продолжительности рабочего дня (П) и среднечасового заработка (ЧЗП): ФЗПп = КР • Д • П • ЧЗП, (2) Сдельная оплата труда зависит от объема производства товаров (оказанных услуг, работ) (ВП) их структуры (УД) и расценок за единицу работ (СР). ФЗПс = ∑(ВП • УД, • СР1), (3) Важно отметить, что для объективности причин перерасхода средств по заработной плате за текущий период необходимо плановый фонд оплаты труда скорректировать на фактический объем производства. При этом необходимо учитывать, что корректируется только переменная часть фонда зарплаты, которая имеет прямую связь с объемом производства [29, с. 413]. Получить достоверные результаты и на их основе определить степень и направления воздействия факторов позволит применение интегрального или логарифмического метода, так как они не основаны на элиминировании факторов (изолированного их влияния). Анализ затрат на оплату труда в целом по организации не ограничивается ранее изложенным, а включает изучение причин изменения оплаты отпусков, за сверхурочную работу, стаж работы, штрафные санкции, выплаты премий и других видов доплат, в том числе за счет средств, выделяемых из чистой прибыли предприятия. В процессе анализа следует уделять внимание причинам изменения величины оплаты труда за отработанное и неотработанное время, единовременных выплат, включая средства, выделяемые на питание, жилье и другие услуги социального характера. Это позволит установить правомерность роста себестоимости товаров. Экономическую обоснованность расходов на заработную плату можно дать по показателям, предложенным Г. В. Савицкой, когда на рубль заработной платы рассчитывается стоимость произведенной продукции, выручка, чистая прибыль. А также по коэффициенту опережения, который определяется делением индекса производительности труда на индекс средней заработной платы, в части только фонда оплаты труда (т. е. без учета доплат и премий из прибыли). Темпы роста производительности труда должны опережать темпы роста его оплаты, что создаст возможности для расширенного воспроизводства и роста доходности фирмы. [33, с. 415]. Главным критерием эффективности затрат на оплату труда следует считать индекс соотношения темпов роста чистой прибыли и затрат на оплату труда (в составе себестоимости). Если, к примеру, темп роста чистой прибыли составил 16 %, а затрат на оплату труда – 12 %, то коэффициент составит 1,04. Следовательно, увеличение заработной платы способствовало достижению лучших результатов производства относительно прошлого периода и росту прибыли, остающейся в распоряжении предприятия на дальнейшее развитие его бизнеса. В случае, когда данный коэффициент будет меньше единицы, повышение заработной платы не обеспечено прибылью, хотя при этом производительность труда может и повыситься (индекс опережения производительности труда и его оплаты будет больше единицы). Однако за счет структурных сдвигов в себестоимости из-за преимущественного роста других затрат кроме оплаты труда (на материалы, содержание основных средств и др.) величина чистой прибыли снижается. Значит, в организации имеют место недостатки в системе управления себестоимостью. Таким образом, речь идет о системном и комплексном подходе в анализе эффективности затрат на оплату труда в сочетании с другими видами расходов фирмы. Межхозяйственный сравнительный анализ показателей эффективности использования затрат на оплату труда позволит определить конкурентные преимущества по формированию себестоимости. Хорошо известно, что чем ниже себестоимость, тем большая возможность маневрирования ценами реализации и ниже критический объем продаж (точка безубыточности). При прочих равных условиях продажа товаров по цене ниже конкурента обеспечивает за счет объема продаж более высокий уровень доходности. Кроме того, расчетное значение индекса соотношения темпов роста чистой прибыли и затрат на оплату труда позволит дать экономическое обоснование величины доплат и премий из нераспределенной прибыли с учетом качества работы отдельных категорий работников [42, с. 26].  Рисунок 4 Факторы и показатели эффективности затрат на оплату труда [4, с. 26]. На рисунке 4 представлены факторы и показатели эффективности затрат в авторской разработке, между факторами показана взаимосвязь. Эффективность использования затрат на оплату труда во многом определяется планированием ее величины. Как правило, плановый фонд оплаты труда – это фактический фонд оплаты труда за отчетный период, увеличенный на индекс инфляции. Такой расчет экономически неправомерен, здесь не учитываются изменения в объемах производства и связанного с ним числа работников, а также перспективы развития бизнеса [17, с. 27]. Чтобы средства были эффективно использованы, они должны быть грамотно спланированы по всем направлениям. Достичь максимального эффекта позволит внедрение системы бюджетирования. В условиях усиления конкурентной борьбы между товаропроизводителями, роста безработицы из-за финансового кризиса практическую значимость представляет совершенствование самой системы оплаты труда. Критерии оплаты должны включать основные показатели, отражающие результаты деятельности конкретного работника. Например, заработная плата бухгалтера будет зависеть от своевременности сдачи отчетности, уровня выполнения договорных обязательств, погашения дебиторской и кредиторской задолженности, включая налоговые отчисления в бюджеты, результатов аудиторской проверки и др. Могут быть установлены персональные надбавки работникам предприятия за личный вклад в развитие предприятия, внесение конструктивных предложений, способствующих повышению эффективности производства, за высокое профессиональное мастерство, установление стратегических партнерских отношений. Таким образом, расходы на заработную плату являются слагаемым себестоимости и результатов финансовой деятельности компании. Увеличение оплаты труда повышает мотивацию персонала в достижении наилучших показателей развития бизнеса их фирмы, от которых будут зависеть в ближайшей перспективе доходы работников. Рост зарплаты приводит к увеличению налогооблагаемой базы, вследствие чего повышается роль организации в пополнении регионального и федерального бюджетов. Оптимальный уровень расходов на оплату труда должен устанавливаться по показателям их эффективности, а разработка бюджета даст экономическое обоснование их общей величины по организации. 2 Учет и анализ оплаты труда на примере ООО «Детский мир» 2.1 Общая характеристика ООО «Детский мир» ООО «Детский мир» - крупнейшая организация, имеющая наибольшее количество розничных точек по Свердловской области, предлагающая широкий ассортимент товаров для детей, детского питания, детской одежды, одежды для беременных женщин, женского белья и сопутствующих товаров, работающая с 2001 года. С первого дня своей деятельности занимает ведущую позицию в данной отрасли. ООО «Детский мир» — это клиенториентированная компания, в которой используется современные управленческие и торговые технологии. Продукция и товары поставляются из многочисленных стран мира, от ведущих отечественных и зарубежных производителей. Доступный ассортимент более 36000 различных товарных позиций. Сотрудничество с партнерами основано на строгом соблюдении всех обязательств и взаимоуважении. «Детский мир» – специализированные магазины детских товаров, детской одежды, и детского питания расположенные в центре жилых микрорайонов, Магазины предназначены для совершения ежедневных покупок и позволяют покупателям существенно экономить благодаря возможности купить все необходимое для малыша в одном месте. Сервис и качественное обслуживание - важнейшие конкурентные преимуществ компании. Покупатель всегда может рассчитывать на помощь квалифицированного персонала. При покупке товара на определенную сумму возможно предоставление существенных скидок. При покупке товаров на сумму от 1000 рублей, покупателю выдается дисконтная карта, дальнейшие покупки заносятся на эту карту, суммируются и от общей суммы определяется процент дальнейшей скидки. При совершении покупок на сумму 10000 рублей процент скидки составит 7%. Максимальный процент скидки составляет 20%. Также в продаже имеются подарочные карты на сумму 500, 1000 и 1500 рублей. Форма собственности – частная. Организационно-правовая система – общество с ограниченной ответственностью. Система налогообложения – единый налог на вмененный доход. Среднесписочная численность 70 человек. Структура управления предприятия линейно-штабная. Руководитель держит принятие всех решений в своих руках. Кроме того у директора есть юридический и финансово-экономический отделы и личные помощники директора в должности управляющего (регулирует деятельность всех магазинов) и секретаря. Генеральный директор и управляющий – должностные лица всех трех магазинов. То есть их рабочие места располагаются в главном офисе компании по адресу: улица 8 марта, 46, там же располагается отдел бухгалтерии, в состав которого входят: - главный бухгалтер (обязанности: организация бухгалтерского учета хозяйственной деятельности, начисление заработной платы, страховых взносов и налогов, контроль за их своевременной оплатой, подготовка бухгалтерской финансовой и прочей отчетности, ежедневный контроль кассовых и банковских операций); - бухгалтер-кассир (помощник главного бухгалтера, обязанности: составление личных карточек новых сотрудников в базе предприятия, ведение табеля учета рабочего времени в базе, выдача заработной платы и авансов, ведение кассовой книги, контроль отчетов кассира-операциониста розничных точек, проверка актов сверок с поставщиками услуг); - бухгалтер материальной группы (обязанности: взаимодействие с сотрудниками склада по учету и перемещению товара, поведение инвентаризации товаров в розничных точках, составление платежных поручений, ведение системы клиент-банк); - бухгалтер реализации (обязанности: контроль поставок продукции, оприходование и отгрузка товара на основной склад, анализ продаж определенных видов товара, проведение актов-сверок с поставщиками товаров). Отдел менеджмента, в состав которого входят: - менеджер (анализ продаж, контроль наличия товара, заказ товаров, работа с поставщиками, ценообразование); - операторы – три штатные единицы, являются помощниками бухгалтера материальной группы, бухгалтера реализации и менеджера. Выполняют текущую работу, замещают своих руководителей во время их отсутствия. Структура складского отдела: заведующий складом и кладовщик-грузчик (две штатные единицы). Кроме того к каждому магазину прикреплен один менеджер, в обязанности которого входит: контроль ассортимента товара, оприходование и отгрузка товара на конкретную розничную точку, работа с поставщиками, мерчендайзерами, покупателями, сотрудниками. И оператор ПК - помощник менеджера. Обязанности оператора: контроль кассовых документов, отчетов кассира-операциониста, отчетов ККМ и банковских отчетов, контроль сдачи наличных денег инкассаторам. Рабочие места менеджера и оператора находятся в конкретной розничной точке, за работу которой они несут ответственность. Организационная культура – это совокупность приемов, направленных на адаптацию организации к условиям внешней среды и формированию отношений между сотрудниками, путём создания общей системы ценностей. Элементами организационной культуры ООО «Детский мир» являются: - единый стиль одежды продавцов-консультантов (розовый жакет с бейджем), деловой стиль одежды у сотрудников офиса, единая униформа у работников склада; - наличие канцелярских товаров с символикой организации для сотрудников офиса, наличие товаров с символикой организации для покупателей (упаковка, подарочные сертификаты, дисконтные карты); - строгие требования соблюдения правил этикета при общении с покупателями, сотрудниками и руководством компании; - пунктуальность и соблюдение распорядка рабочего дня всеми сотрудниками; - налаженная система обучения новых сотрудников и возможность повышения квалификации старых сотрудников за счет посещения специализированных тренингов; - традиция отмечать день рождения компании 1 апреля с проведением совместных культурных мероприятий; - традиция поздравлять сотрудников с днем рождения (каждому полагается подарок от организации) и с новым годом (полагается подарок сотрудникам и их детям); - предоставление сотрудникам возможности приобретения товаров со значительными скидками; - участие организации в программе по борьбе с табакокурением (поощрение некурящих сотрудников в виде дополнительного обеденного часа один раз в неделю). Организационная культура представляет собой важный компонент и условие существования компании, руководство компании уделяет должное внимание развитию культурных образцов, способствующих укреплению межгрупповых отношений. Анализ хозяйственной деятельности играет важную роль в системе организации заработной платы. В задачи анализа входит обеспечение прямой зависимости между качеством и количеством труда, а также производственными результатами. В процессе анализа можно выявить необходимость совершенствования действующих систем оплат или необходимость увеличения фонда оплаты. Для этого следует регулярно проводить систематический контроль показателей, влияющих на оплату труда и его качество. Основным показателем, характеризующим деятельность предприятия, является выручка, которая дает представление об объемах реализации в денежном выражении. В таблице 2 представлены объемы реализации розничной точки ООО «Детский мир», располагающейся по адресу Екатеринбург, 8 марта, 46, за 2017 и 2018 гг. Таблица 2 - Анализ объема реализации за 2017-2018 гг. по магазину «Детский мир», Екатеринбург, 8 марта, 461

Важнейший качественный показатель, отражающий результаты хозяйственной деятельности, выступающий как инструмент оценки экономического уровня труда, производства и качества управления – себестоимость. Анализ себестоимости осуществляется по данным формы №2 «Отчет о прибылях и убытках». Анализ затрат проводится систематически в течение года. Анализ себестоимости представлен в таблице 3. Таблица 3 - Затраты на реализацию в магазине «Детский мир», Екатеринбург, 8 марта, 462

В себестоимости значительную долю занимает закупаемая продукция, так, в 2017 году ее доля составила 74,98%, в 2018 году – 74,78%, произошло незначительное изменение на 0,2%. В 2018 году произошло повышение заработной платы сотрудникам на 750 тыс. руб. Также произошло и увеличение доли затрат на заработную плату на 0,25% в общем удельном весе затрат. Увеличение фонда заработной платы вызвало повышение затрат на оплату страховых взносов на 226,5 тысяч рублей или 0,08 %.. В остальном расходы компании стабильны и близки к минимальным. Необходимым элементом финансового анализа является исследование результатов финансово-хозяйственной деятельности предприятия, которые характеризуются суммой прибыли или убытка. Прибыль предприятие получает от реализации продукции, другие источники прибыли отсутствуют. Динамика прибыли и рентабельности магазина «Детский мир» представлена в таблице 4. Таблица 4 - Расчет динамики прибыли и рентабельности магазина «Детский мир», Екатеринбург, 8 марта, 463

По данным расчета динамики прибыли и рентабельности видно, что общество с ограниченной ответственностью «Детский мир» работает успешно, растет выручка от реализации продукции, прибыль и рентабельность продаж. Управленческие и коммерческие расходы увеличиваются незначительно, на 2,12% и 3,96 %. По сравнению с 2017 годом выручка от реализации продукции в 2018 году увеличилась на 4,95%, прибыль на 14,25%, рентабельность продаж на 8,88%. Показатели оценки движения кадрового состава позволяют анализировать текучесть кадров, которая влияет на репутацию организации и качество предоставляемых её услуг. В расчете участвует только количество сотрудников, рабочее место которых располагается в магазине по адресу Иркутский тракт 70. Среднесписочная численность сотрудников в этой розничной точке составляет 21 человек, что соответствует штатному расписанию. Расчет коэффициента текучести кадров, коэффициента постоянства, коэффициента обеспеченности кадров представлен в виде таблицы 5. Таблица 5 - Показатели оценки движения кадрового состава в магазине «Детский мир», Екатеринбург, 8 марта, 46, за 2018 год 4

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||