1. Управленческий учет как элемент системыбухгалтерского учета

Скачать 371.9 Kb. Скачать 371.9 Kb.

|

|

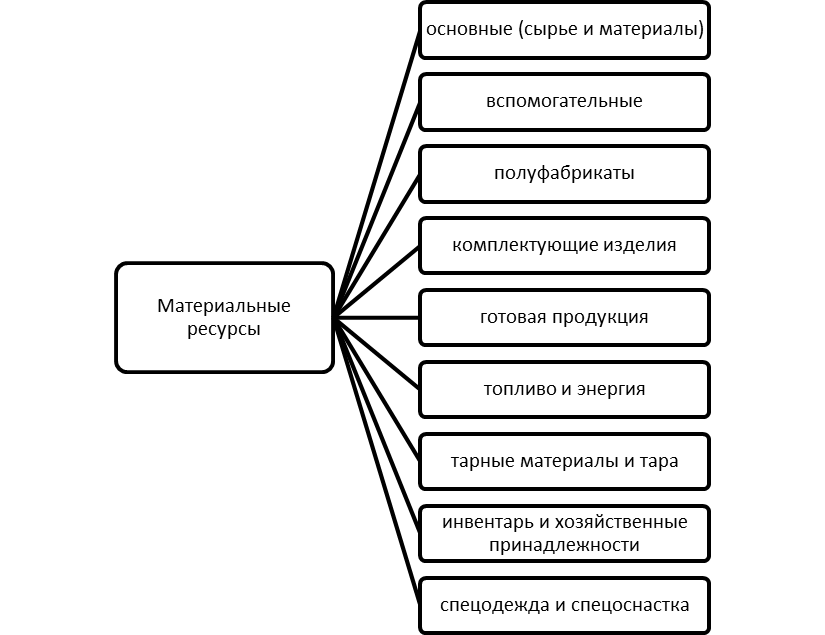

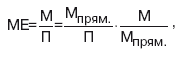

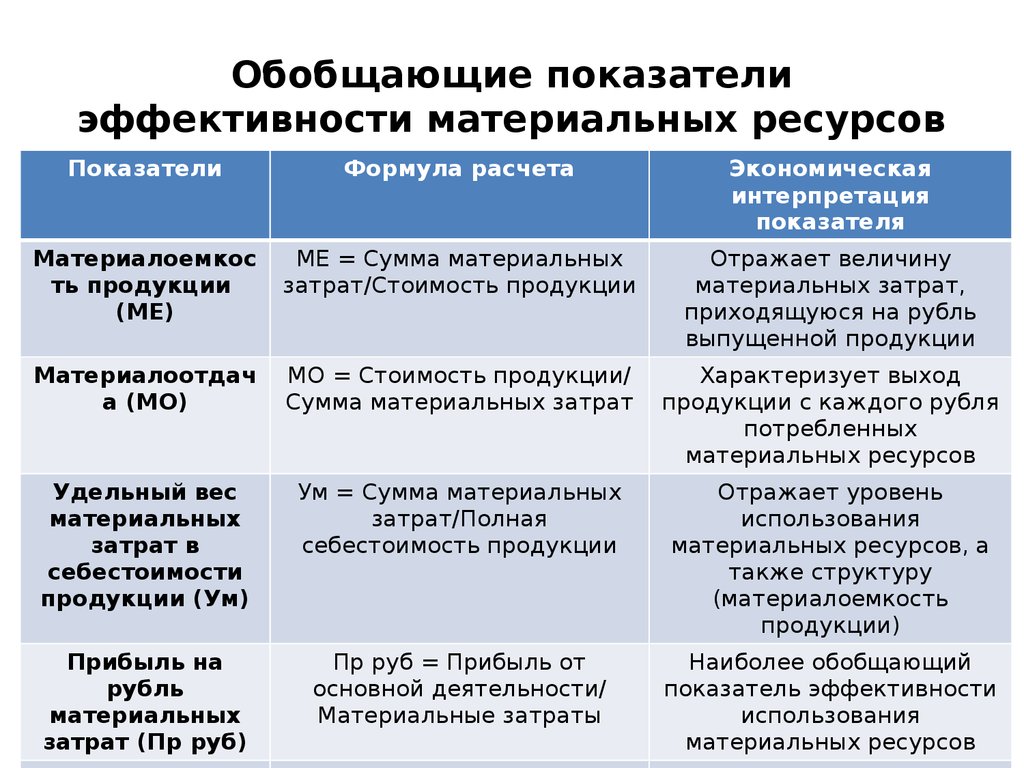

46)Показатели эффективности использования материальных ресурсов. Материальные ресурсы – это предметы труда, потребляемые в производственном процессе. Иначе материальные ресурсы могут быть определены в качестве совокупности материально-вещественных благ, которые необходимы для обеспечения непрерывности процессов производства товарной продукции, выполнения работ, оказания услуг. Выступая предметами труда, они вместе с рабочей силой и средствами труда обеспечивают производственный процесс, на протяжении которого потребляются однократно. Друг за другом проходя стадии производственного процесса, они принимают форму товара со всеми его особенностями. Материальные ресурсы принято классифицировать на девять основных групп в зависимости от их назначения и роли в производственно-технологических процессах. В общем виде они представлены на рисунке 1.  Система показателей эффективности использования материальных ресурсов Необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т. д. В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные, исходя из суммы материальных затрат. Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей. Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения. К обобщающим показателям эффективности использования материальных затрат относятся материалоемкость продукции и материалоотдача. Материалоемкость продукции рассчипы-вается как отношение суммы материальных затрат к стоимости произведенной продукции (и показывает материальные затраты, приходящиеся на 1 руб. выпущенной продукции): МЕ=МЗ/П. Материалоотдача – показатель обратный материалоемкости, характеризует выпуск продукции на 1 руб. материальных ресурсов: МО=П/МЗ. Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов. Повышение эффективности использования материальных ресурсов обусловливает сокращение материальных затрат на производство продукции, снижение ее себестоимости и рост прибыли. В качестве обобщающих показателей эффективности использования материальных ресурсов рассматривают также удельный вес материальных затрат в себестоимости продукции, коэффициент использования материалов (отношение фактических материальных затрат к материальным затратам по плану при фактическом выпуске). Частные показатели используются для характеристики эффективности потребления отдельных элементов материальных ресурсов (основных, вспомогательных материалов, топлива, энергии и др.), а также для установления снижения материалоемкости отдельных изделий (удельной материалоемкости – отношения стоимости всех потребленных изделием материалов к цене изделия). В зависимости от специфики производства частными показателями могут быть: сырьеемкость – в перерабатывающей отрасли; металлоемкость – в машиностроении и металлообрабатывающей промышленности; топливоемкость и энергоемкость – на предприятиях ТЭЦ; полуфабрикатоемкость – в сборочных производствах и т. д. Удельная материалоемкость отдельных изделий может быть исчислена как в стоимостном, так и в условно-натуральном и натуральном выражении. В процессе анализа фактический уровень показателей эффективности использования материалов сравнивается с плановым, изучается их динамика и причины изменения. Также проводится факторный анализ показателей эффективности. Так, на изменение материалоемкости ресурсов оказывают влияние следующие факторы (представленные в виде произведения):  где – Мпрям/П – материалоемкость по прямым затратам ресурсов; М/Мпрям -коэффициент соотношения общих и прямых материальных затрат. В производстве продукции различные материалы играют разную роль и дают разную отдачу. Поэтому в методике анализа материалоемкости можно также использовать аддитивную факторную модель материалоемкости: где С – сырье; ТП– топливо; Э – энергия и т. д. (в качестве факторов представлены частные показатели эффективности использования материальных ресурсов: сырьеемкость, топливоем-кость, энергоемкость).  47)Анализ производства и реализации продукции, резервы увеличения выпуска продукции. Основной целью деятельности коммерческого предприятия является получение максимально возможной прибыли от реализации продукции (товаров, работ, услуг). И в сегодняшних условиях жесткой конкуренции практически на всех рынках вопросы реализации стоят на первом месте, а задачи производства занимают подчиненное положение. В то же время производство и реализация продукция явления взаимосвязанные и взаимозависимые. Без производства продукции не будет и реализации, но и без реализации производство бессмысленно. Целью анализа производства и реализации продукции является нахождение путей оптимизации объёмов и структуры выпускаемой продукции в интересах максимизации прибыли. Основные задачи анализа производства и реализации продукции: 1. Анализ объемов производства и реализации продукции (выполнения плана, динамики показателей, степени выполнения предприятием своих договорных обязательств по поставкам продукции и др.); 2. Выявление изменений в ассортименте и структуре продукции, определение их влияния на выпуск продукции в натуральном и стоимостном выражении; 3. Оценка ритмичности производства и реализации продукции; 4. Оценка качества производимой продукции; 5. Выявление резервов дальнейшего увеличения объемов выпуска и реализации продукции , оптимизации её ассортимента и структуры, повышения качества, обеспечения ритмичности производства и реализации; 6. Разработка практических мероприятий по использованию выявленных резервов. Из задач видно, что анализ ведется в двух сферах: производства и обращения готовой продукции. Периодичность проведения анализа: по мере необходимости, на нерегулярной основе и, прежде всего, в случае падения объемов производства и реализации продукции. Субъектами анализа являются экономисты цехов и предприятия в целом, маркетинговая служба, финансовый отдел, бухгалтерия, служба внутреннего аудита (контроля) и др. Источники информации для проведения анализа: ь плановая и нормативная информация; ь бухгалтерская информация, в том числе данные бухгалтерского учета о производстве продукции подразделениями (цехами); сдаточные накладные о передаче готовой продукции из производства на склад, информация по счетам разделов III и IV Плана счетов; форма № 2 бухгалтерской отчетности и т.п.; ь статистическая информация, в том числе форма П-1 «Сведения о производстве и отгрузке товаров и услуг» и др.; ь прочая информация (техническая документация, данные ОТК, данные о браке и др.). Анализ объемов производства и реализации продукции Основные общие показатели, характеризующие объем производства продукции: ь Валовая продукция (ВП); ь Товарная продукция (ТП). Основной общий показатель, характеризующий объем реализации продукции: ь Реализованная продукция (РП). Валовая продукция - это стоимость всей произведенной на предприятии продукции, выполненных работ, оказанных услуг, включая незавершенной производство и внутрихозяйственный оборот. Она выражается, как правило, в сопоставимых ценах. Товарная продукция отличается от валовой тем, что в нее не включают остатки незавершенного производства и внутрихозяйственный оборот, т.е. это продукция подлежащая продаже. Она выражается, как правило, в действующих оптовых ценах года. На многих предприятиях по своему составу валовая и товарные продукции совпадают, если нет внутрихозяйственного оборота и незавершенного производства. Реализованная продукция - это продукция: оплаченная, если её учитывают «по оплате», или отгруженная, если её учитывают «по отгрузке», т.е. продукция отправленная в адрес покупателя, но пока еще не оплаченная. Показатели оценки динамики объемов производства и реализации продукции (могут рассчитываться как по валовой, так и по товарной и реализованной продукции): Абсолютный прирост продукции за анализируемый период; Темп роста продукции; Темп прироста продукции; Средний за анализируемый период темп роста (прироста) продукции. Кроме того, объём производства продукции характеризуют показатели: фондоотдачи; материалоотдачи. Анализ объема производства и продаж начинают с изучения его динамики, расчета индексов роста и прироста. В процессе анализа фактические данные сравнивают с плановыми, с данными предшествующих периодов, при этом проводиться полный сравнительный вертикальный и горизонтальный анализ, т.е. рассчитывается процент выполнения плана, абсолютное и относительное отклонение от плановых значений или от показателей периода, принятого за базисный. Базисные темпы роста определяются относительно базисного периода: Тб=Vi / V0 * 100%, (2.2.1.(1)) цепные - относительно предыдущего периода: Тц= Vi / V1 * 100%. (2.2.1.(2)), где Vi-1, Vi - объем производства товаров в стоимостном выражении в сопоставимых ценах в i-1 и i-ом периоде соответственно; Vо - объем производства товаров за период, принятый за базу сравнения. На основе полученных данных можно рассчитать среднегодовые темпы роста Tср и прироста Тпр данных показателей по среднеарифметической Тсра или среднегеометрической Тсрг взвешенной:  , , (2.2.1.(3)) Тпр = Тср - 100 .  Товарная продукция (ТП) - это количество изделий, полностью законченных в производстве и предназначенных для реализации. Характеризует объем продукции. Товарная продукция (ТП) - это количество изделий, полностью законченных в производстве и предназначенных для реализации. Характеризует объем продукции.Отгруженная продукция (ОП) - это продукция, оформленная и отгруженная покупателю независимо от оплаты. Реализованная продукция (РП) - это количество изделий, за которые поступили денежные средства в кассу или на расчетный счет, чеки или векселя. Следует иметь в виду, что реализация может идти и по моменту отгрузки, и по моменту поступления выручки. Какой-либо из вариантов должен быть оговорен в учетной политике предприятия. Все перечисленные показатели взаимосвязаны между собой следующим образом: ВП = ТП + (НЗПн.г. - НЗПк.г) , где НЗП - остатки незавершенного производства на начало и конец года; ОП=ТП+(ОГПн.г.-ОГПк.г.), где ОГП - остатки готовой продукции на складе на начало и конец года; РП=ОП+(ООПн.г.-ООПк.г.), где ОПП - остатки отгруженной, но не оплаченной продукции на начало и конец года. Реализованную продукцию можно представить как производную объема продукции и цен: РП=∑Qi х Цi где Qi - объем каждого вида продукции в натуральном выражении; Цi - цена каждого вида продукции. Выручка от реализации является основным доходом предприятия, от которого зависит образование прибыли и возможность финансирования нового витка производства, Т.е. объем продаж и выручка являются теми факторами, от которых зависят остальные результатные показатели и возможность расширенного воспроизводства. 48)Принятие управленческих решений в условиях наличия ограничивающих факторов. Управленческое решение - это выбор альтернативы (одного варианта из двух или нескольких), предполагающей набор эффективных действий по совершенствованию организации управления. Черты управленческого решения: обоснованность, своевременность, комплексность подхода, законность, четкая формулировка задач, посильность исполнения, преемственность и непротиворечивость по отношению к ранее принятым решениям. Производство и продажа продукции или оказание услуг осуществляются, как правило, при наличии каких-либо ограничивающих факторов (недостаточность спроса, рабочей силы, производственных площадей, финансовых ресурсов, сырьевых ресурсов и т. п.). Поэтому одной из важнейших задач руководителя является выявление ограничивающих факторов и определение оптимальной структуры производства и продаж с целью получения максимальной прибыли. Изучение ограничивающих факторов обычно начинают с определения спроса на производимую продукцию или оказываемые услуги. Затем изучают производственные возможности с целью определения так называемого узкого места. Ограничителями объема производства обычно являются производственные мощности, производственные площади, нехватка рабочей силы, сельскохозяйственных угодий и т. п. При выявлении основного ограничивающего фактора целесообразно намечать такую структуру производимой продукции, при которой максимально используются ресурсы ограничивающего фактора. Ограничивающий фактор - любой фактор, предложение которого ограничено и это сдерживает дальнейшее развитие компании, то есть, ограничивает ее деятельность. Ограничивающим фактором для многих торговых компаний является объем продаж, поскольку они не могут продавать столько, сколько бы они хотели. Тем не менее, другие факторы также могут быть ограничивающими, особенно в краткосрочном плане. Например, мощность оборудования или наличие квалифицированной рабочей силы может быть ограничивающим фактором в течение одного или двух периодов до тех пор, пока не будут предприняты действия для решения проблемы дефицита. Если компания сталкивается с одним ограничивающим фактором, например мощностью оборудования, то она должна подготовить такой производственный план, чтобы максимально увеличить прибыль от использования имеющейся мощности. Предполагается, что постоянные затраты останутся неизменными, это означает, что должна быть максимизирована маржинальная прибыль, получаемая от использования имеющихся мощностей. Мощность оборудования должна быть распределена на те продукты, которые приносят наибольшую маржинальную прибыль за один машино-час. Такое правило принятия решения может быть сформулировано как «максимизация маржинальной прибыли на единицу ограничивающего фактора». 49)Анализ «затраты-объем-прибыль» Анализ «затраты - объем - прибыль» на современном этапе развития можно назвать одним из наиболее мощных инструментов, которыми располагают управленцы. Данный анализ помогает установить взаимосвязь между ценой реализации товара или услуги, производства, прямыми затратами на единицу производимой продукции или услуги, а также валовой величиной постоянных затрат и получаемым чистым доходом. Он выступает в качестве ключевого фактора в ходе принятия огромного количества различного рода управленческих решений, которые также затрагивают вопросы утверждения ассортиментной матрицы выпускаемых изделий, объема производства, вида реализуемой маркетинговой стратегии и т.д. Благодаря достаточно широкому спектру использования анализа «затраты - объем - прибыль» значительная часть специалистов считает его лучшим средством управления, а также обеспечения максимизации прибыли хозяйствующего субъекта. Стоит отметить, что довольно часто рассматриваемый метод анализа называют анализом величины критической точки, под которой понимают уровень объема реализации, при котором затраты равны полученной выручке, т. е. величина прибыли равняется 0. Порядок проведения анализа затрат, выручки и прибыли хозяйствующего субъекта Взаимосвязь «затраты - объем - прибыль» наиболее точно может быть выражена с помощью формул. Для расчета критической точки применяются способы уравнения и маржинальной прибыли. Способ уравнения базируется на вычислении величины прибыли, в рамках которого применяется следующая формула: Прибыль = Выручка от реализации – Переменные затраты – Постоянные затраты В данном случае выручка от реализации продукции рассчитывается умножением объема реализации на цену реализации одной единицы продукции. Стоит отметить, что переменные затраты рассчитывают аналогично – посредством умножения объема реализации на переменные затраты на одну единицу продукции. В случае, если хозяйствующий субъект находится на пороге рентабельности, т. е. в так называемой критической точке, то величина прибыли принимает нулевое значение и мы получаем следующее равенство: Выручка от реализации = Переменные затраты + Постоянные затраты Критическая точка или порог рентабельности показывает, до какого уровня может упасть выручка от реализации, чтобы хозяйствующий субъект не получил убыток. В рамках второго метода определения критической точки используется концепция маржинальной прибыли или так называемой валовой маржи. Маржинальный доход (прибыль) можно рассчитать следующим образом: Маржинальный доход = Выручка от реализации – Переменные затраты Критический объем реализации может быть определен как объем реализации, при котором маржинальная прибыль равна постоянным затратам. Уравнение критической точки при маржинальном подходе будет иметь следующий вид: Критическая точка = Величина постоянных затрат / Маржинальная прибыль на единицу производимой продукции Анализ критической точки может быть использован менеджером в качестве основы оценки рентабельности хозяйствующего субъекта. Для различных альтернативных планов производства можно рассчитать соответствующую величину возможной прибыли (в экономическом смысле). В таком случае формула приобретает следующий вид: Выручка от реализации = Постоянные затраты + Переменные затраты + Целевой показатель прибыли В таком случае, объем сбыта, при достижении которого обеспечено получение целевой величины прибыли, можно рассчитать следующим образом: **Объем продаж = (Величина постоянных затрат + Целевой показатель прибыли) / (Цена реализации продукции – Переменные расходы на единицу продукции) Объем продаж = (Величина постоянных затрат + Целевой показатель прибыли) / Маржинальная прибыль на единицу продукции ** Если применять понятие маржинального дохода на единицу реализованной продукции, то формула примет следующий вид: **Объем продаж = (Величина постоянных затрат + Целевой показатель прибыли) / (Цена реализации продукции – Переменные расходы на единицу продукции) Объем продаж = (Величина постоянных затрат + Целевой показатель прибыли) / Маржинальная прибыль на единицу продукции ** Таким образом, при маржинальном подходе менеджер может получить следующие сведения: Покрываются ли постоянные затраты маржинальной прибылью; Какова маржинальная прибыль от каждого вида продукции, т.е. таким образом можно выявить высокомаржинальные продукты и увеличить их выпуск для получения большей прибыли. На современном этапе развития анализ маржинальности лежит в основе управленческих решений, которые напрямую связаны с ценообразование, изменением ассортиментной матрицы предоставляемых товаров и услуг, установлении размеров материального поощрения сотрудников, а также осуществления различных маркетинговых кампаний. Анализ взаимосвязи объёма производства, затрат и прибыли базируется на использовании приема «что будет, если…» изменится один или группа факторов, которые оказывают влияние на величину объёма продаж, издержек или получаемой прибыли. Таким образом, по результатам анализа можно получить сведения о финансовом результате при определенном изменении некоторых параметров. Инструментом анализа чувствительности является маржа безопасности (так называемый запас финансовой прочности), то есть та величина выручки, которая находится за критической точкой. 50)Состав пользователей управленческой информации Условно пользователей информации управленческого учета можно разделить на три группы: В первую группу входят такие пользователи как представители высшего руководства. Это могут быть: Собственники предприятия (учредители); Руководитель предприятия (директор, генеральный директор). Представители данной группы пользователей разрабатывают стратегические планы на деятельность предприятия в целом. Как правило, такое планирование высшее руководство осуществляет на средне- и долгосрочные периоды (квартал, год, три года). Получая информацию, сформированную в управленческом учете, в собранном, интегрированном виде со всех участков учета (центров ответственности) - высшее руководство объективно видит результаты работы предприятия и определяет направления его дальнейшего развития.Вторая группа пользователей информации управленческого учета представлена руководителями структурных подразделений. Например: Заведующий складом;Начальник участка;Начальник вспомогательного производства;И т.д.То есть, предприятие разделено на центры ответственности и руководители таких центров, на основании полученной управленческой информации, анализируют и планируют дальнейшую деятельность своих подразделений с учетом динамики показателей прошлых периодов. Данная группа пользователей представлена специалистами различных подразделений и участков предприятия. Так, это могут быть:Главный инженер;Главный механик;Главный бухгалтер; И т.д. Специалисты обрабатывают информацию, полученную в пределах сферы свое деятельности. Так, в пределах одного подразделения могут функционировать несколько специалистов, которые являются пользователями управленческой информации по своим объектам деятельности.Интегрирование информации в управленческом учете Учитывая, что группы пользователей управленческой информации представляет собой иерархию, от специалистов до высшего руководства, такая информация должна быть интегрирована в единую систему группировки данных. Как правило, на современных предприятиях, управленческий учет автоматизирован, и все пользователи управленческой информации имею личный доступ в программу, где накапливается информация по всем объектам учета. Так, каждый работник предприятия, который ведет определенный участок управленческого учета, вносит информацию в программу под своим именем. Пользователи управленческой информации на каждом уровне группируют полученные данные и формируют отчеты, которые в дальнейшем анализируются. Так, постепенно по всем участкам учета, собирается общая управленческая информация в единый интегрированный отчет, который анализируется высшим руководством предприятия. |