правовые дисциплины. 2. 1 Организационноправовая характеристика

Скачать 1.01 Mb. Скачать 1.01 Mb.

|

|

Рисунок 2.4 – Динамика затрат на рекламу по разным направлениям Проанализируем структуру затрат на рекламу по разным направлениям (таблица 2.9). Таблица 2.9- Анализ структуры затрат направлений рекламной деятельности ООО «ЛидерКом»

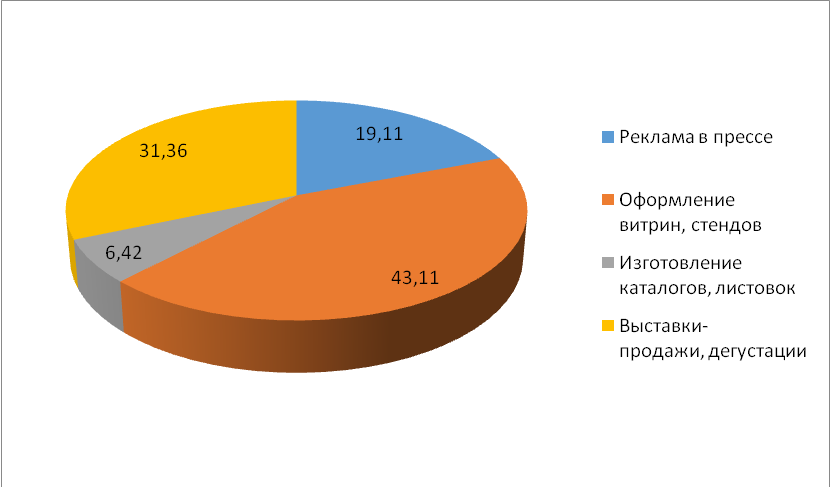

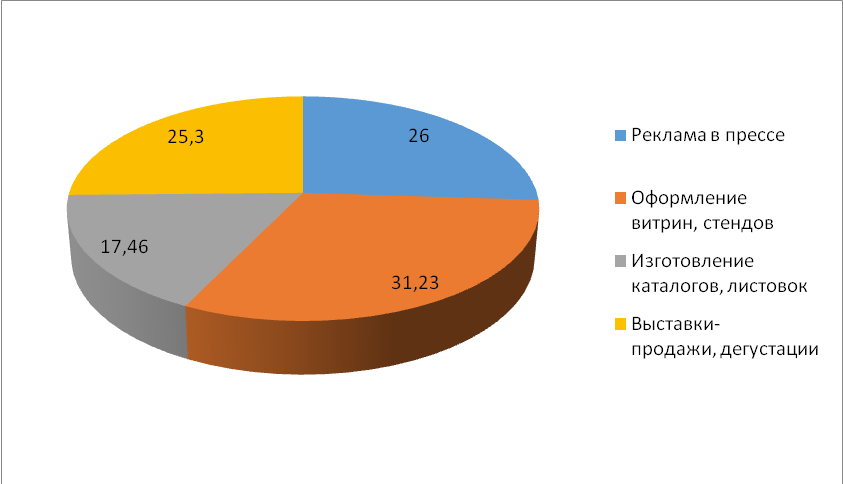

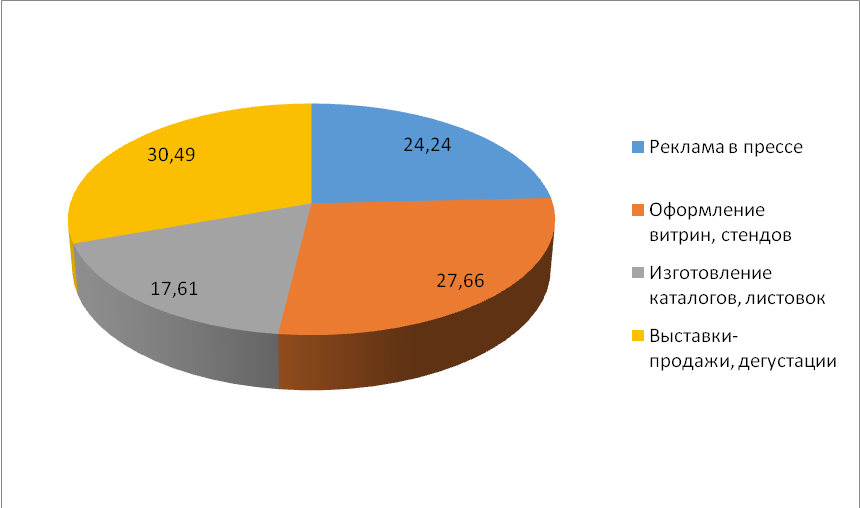

Для наглядности представим структуру затрат на рекламу в виде круговой диаграммы (рисунок 2.5, рисунок 2.6, рисунок 2.7).  Рисунок 2.5 – Структура затрат на рекламу в ООО «ЛидерКом»в 2016 году  Рисунок 2.6 – Структура затрат на рекламу в ООО «ЛидерКом»в 2017 году  Рисунок 2.7 – Структура затрат на рекламу в ООО «ЛидерКом»в 2018 году Высокий удельный вес затрат на оформление витрин, стендов в 2016 году – 43,11% от всех затрат объяснятся тем, что эта работа была начата в 2016 году и в дальнейшем не требовало больших затрат, помимо обновления. Анализируя другие направления рекламной детальности заметен рост удельного веса затрат на изготовление каталогов, листовок – с 6,42% до 17,61%. Связано ли это с более высокой их эффективности, это проанализируем в третьей главе работы. Следующим направлением анализа маркетинговой деятельности является анализ системы ценообразования. При формировании цен на продукцию ООО «ЛидерКом» можно отметить следующие основные направления: 1. Анализ издержек. Спрос на товар определяет верхний уровень цены, устанавливаемый фирмой. Валовые издержки производства (сумма постоянных и переменных издержек) определяют минимальную величину цены. Это важно учитывать при снижении цены, когда появляется реальная угроза понесения убытков из-за установления уровня цен ниже издержек. Такую политику фирма может проводить только в короткий период при проникновении на рынок. Не свидетельствуют о хорошо продуманной политике цен частые их пересмотры, вызванные колебаниями издержек и спроса. Целесообразно учитывать издержки по нормативам. 2. Анализ цен конкурентов. Существенное влияние на цену оказывают поведение конкурентов и цены на их продукцию. Каждая фирма должна знать цены на продукцию конкурентов и отличительные черты их товаров. С этой целью делаются покупки товаров фирм-конкурентов. Затем проводится сравнительный анализ цен, товаров и их качества у конкурентов и данной фирмы. Фирма может использовать полученную информацию как исходную для ценообразования и определения своего места среди конкурентов. 3. Выбор метода ценообразования и установление окончательной цены. Пройдя все указанные этапы, фирма может приступить к определению цены на товар. Оптимально возможная цена должна полностью возмещать все издержки на производство, распределение и сбыт товара, а также обеспечивать получение определенной нормы прибыли. При этом возможны три варианта установления уровня цены: - минимальный уровень, определяемый затратами; - максимальный уровень, сформированный спросом; - оптимально возможный уровень цены (с учетом всех вышеперечисленных факторов и цен конкурентов). Основная работа компании по реализации товара построена на продаже товара со склада, куда продукция поступает с завода-изготовителя. В связи с этим, данное предприятие использует метод надбавки к цене,который относится к затратным методам ценообразования и обеспечивает покрытие всех затрат, а также позволяет получать желаемый уровень дохода. Затратные методы ценообразования обеспечивают установление цен на основе нахождения такой цены, которая представляла бы собой оптимальный баланс между суммой, которую желал бы заплатить за товар покупатель и затратами предприятия при его производстве и доведении до конечного потребителя. Цена, сформированная затратными методами, имеет обоснование, которое трудно оспаривать - калькулирование издержек производства и сбыта продукции и предполагаемой прибыли. Метод надбавки к цене обеспечивает расчет цены продажи посредством умножения цены приобретения товара у завода-поставщика, расходов на транспортировку и хранения материалов на определенный коэффициент добавочной стоимости. Этот метод ценообразования активно используется при формировании цены по товарам самого широкого круга отраслей. Зачастую на оптовых и розничных рынках встречается ситуация, когда покупатель требует от продавца осуществить снижение цены на определенное количество процентов. Поэтому, если заранее определить величину прибыли в процентах, которую необходимо получить в целом от продажи данного товара, можно легко и без ущерба для финансовой деятельности фирмы контролировать величину снижения цен - так в основном и поступают многие розничные торговцы. Главная трудность применения этого метода - сложность определения уровня добавочной суммы, поскольку нет точного способа или формы ее расчета. Все меняется в зависимости от вида отрасли, сезона, спроса на данный товар, состояния конкурентной борьбы. Уровень добавленной суммы к себестоимости товара, устраивающий продавца, может быть не принят покупателем. Рассмотрим порядок установления розничной цены на примере отдельных видов товаров, реализуемых ООО «ЛидерКом». Таблица 2.10- Формирование розничной цены

Таким образом, следует отметить, что при установлении розничных цен методом в размер торговой надбавки должны быть включены и издержки на реализацию, и, конечное, что немаловажно прогнозируемая прибыль организации. Не следует забывать, что существенное влияние на цену оказывает поведение конкурентов. Каждая организация должна знать цены на продукцию конкурентов и отличительные черты их товаров. И хотя метод торговой наценки самый распространенный среди предприятий, на наш взгляд, метод следования за рыночными ценами, используемый фирмой «ЛидерКом», более привлекателен для нее, так как позволяет повысить уровень дохода предприятия. Затратные методы ориентированы на издержки и не всегда являются оптимальными для конкурентоспособной работы фирмы, поэтому следует использовать метод, учитывающий конкурентное положение фирмы и данного товара или услуги, а также всю конкурентную ситуацию на рынке - метод следования за рыночными ценами. Назначая цену на основе уровня текущих цен, фирма в основном учитывает цены конкурентов и меньше внимания обращает на показатели собственных издержек или спроса.Онаможет назначить цену на уровне, выше или ниже уровня цен своих основных конкурентов. Для метода формирования цены посредством ориентации на рыночные цены характерно, что каждый продавец устанавливает их исходя из ценообразования и уровня цен уже сложившихся здесь, не нарушая при этом традиций рынка. Но следует исходить из того, что, предприятие не должно слепо копировать действия своих конкурентов. Однако, вместе с тем, когда речь идёт о выживаемости предприятия, цены устанавливаются по уровню основных конкурентов. Подобная стратегия используется в основном предприятиями с ограниченными ресурсами на рынках с сильной степенью конкуренции. При использовании этого метода цены на товары и услуги устанавливаются через анализ и сравнение товаров данной фирмы с продукцией конкурентов. Ведь фирма, как правило, знает об опыте своих конкурентов. Предприятие даже относится с меньшим вниманием к своим издержкам и спросу на продукт, к тому же, может маневрировать, устанавливая цены, как такие же, как у конкурентов, так и ниже или выше общей цены. Естественно, нижней границей цен являются издержки, но в дальнейшем они не являются ориентиром. Предприятие может придерживаться среднего уровня цен, что гарантирует уход от ошибок при ценообразовании, но в то же время не принесет больших прибылей и исключает возможность ведения ценовой войны с конкурентами. Как известно цель любого предприятия – получение прибыли. Во второй части была вычислена величина торговой наценки рассматриваемого предприятия, которая оказалась более низкой относительно надбавки фирм-конкурентов. Если данная фирма поднимет цену, до уровня остальных организаций, сохранив на прежнем уровне свои затраты по приобретению, транспортировке и хранению товаров, то сможет получать большую выручку, чем при нынешнем уровне цен. В таблице 2.11 приведен анализ формирования розничных цен с учетом конкурентов. Таблица 2.11- Формирование розничной цены с учетом цен конкурентов

Делая пояснения к установленным ценам, следует отметить, что на коллектор ДВ 31.200 рассчитанная цена на уровне 743,75 соответствует конкурентам и при этом предприятие может получить планируемую сумму прибыли. Что касается пульсатора, здесь рассчитанная цена 3276 руб. является практически максимальной по сравнению с конкурентами, поэтому, предприятие принимает решение о ее снижении и устанавливает ее на минимально допустимом уровне, покрывающим издержки на реализацию и получение небольшой суммы прибыли – 2920 руб. Цена на шланг вакуумный устанавливается на максимальном уровне цен конкурентов. 3 Разработка мероприятий, направленных на совешенствование маркетинговой деятельности ооо «Лидерком» 3.1 Мероприятия по совершенствованию маркетинговой деятельности Выделим основные направления совершенствования маркетинговой деятельности ООО «ЛидерКом». 1. Планирование маркетинговой деятельности Руководству ООО «ЛидерКом»необходимо обратить внимание на то, что в организации отсутствует правильное планирование маркетинговой деятельности. Необходимо обеспечить тщательное планирование взаимосвязанных элементов комплекса маркетинговой деятельности для получения максимально возможного эффекта. Чтобы получить эффект от маркетинговой деятельности необходимо поэтапное планирование рекламной детальности: 1этап. Изучение и анализ маркетинговой ситуации. На данном этапе рекомендуется проводить следующие виды работ: - изучение и анализ рынка. На котором осуществляется деятельность организации; - изучение товара, который необходимо прорекламировать; - Определение преимуществ товара перед аналогичными товарами конкурентов 2 этап. Постановка целей маркетинговой деятельности. 3 этап. Определение расходов на достижение каждой из целей и общей суммы предполагаемых затрат, т. е. составление бюджета расходов на маркетинговую деятельность. 4 этап. Составление развернутого плана маркетинговой деятельности кампании. 5 этап. Определение экономической эффективности. 2. Совершенствование системы ценообразования Приобретая у поставщиков продукцию, ООО «ЛидерКом» ориентируется на закупочные цены производителя, строя на этом собственную ценовую политику, стремясь к максимальной выгоде. Чаще такая политика приводит к получению краткосрочной прибыли («снятие сливок»), а затем неизменно следует спад спроса и снижение цены. Предприятие начинает терять в доходах, получает убытки. Требуется более гибкий подход в ценообразовании, чтобы исключить завышение цен на «неходовой» товар и обеспечить их своевременный сбыт. Себестоимость – основа ценообразования, но необходимо учитывать и ценность товара, поведение конкурентов и эластичность спроса. Опираясь на аналитические расчеты по системе ценообразования, действующей на предприятии, рассмотрим наиболее доходные виды продукции и услуг ООО «ЛидерКом» и выявим тенденции в ценообразовании. Себестоимость продукции включает издержки по закупке товара, его доставке и хранению. Плановая прибыль определена по остаточному методу ориентируясь на среднерыночные сбытовые цены. Соответственно, максимальный доход от реализации товаров заложен по датчикам, закупочная цена которых выгодно отличается от прочих видов продукции, а высокий спрос на них позволяет удерживать и максимальную цену на рынке. Вкупе эти факторы обеспечивают самый высокий процент рентабельности при уровне плановых накоплений. Подытоживая состояние ценообразования на ООО «ЛидерКом» можно отметить ограниченность подходов к формированию цены; противозатратный механизм не действует, фирма не стремится сэкономить на издержках закупок, не учитывает спрос в полной мере, качество товара, ориентируясь лишь на среднерыночные цены. В условиях высокой конкуренции такой подход в формировании цены не позволяет достичь конкурентных преимуществ, а значит и претендовать на расширение рынка сбыта. Система скидок на ООО «ЛидерКом» используется ограниченно, не учитывается сезонность продаж, преимущественность наличной оплаты услуг, возможность сокращения транспортных издержек и экономии в закупочных ценах по другим поставщикам. Пока это нереализуемые резервы снижения цен на товары и услуги, предлагаемые рынку ООО «ЛидерКом». Учитывая состояние и поведение исследуемого предприятия на внутреннем рынке сделаем выводы по его конкурентоспособности: в ООО «ЛидерКом» в конечном счете, отсутствует четкая методология оценки и управления конкурентоспособностью продукции (услуг), которая должна учитывать как минимум три принципа: - противоположность целей и средств субъектов рынка - учет особенностей различных сегментов рынка - рациональность поведения субъектов рынка. Согласно первому принципу необходимо учитывать двойственность конкурентоспособности как экономической категории: для производителя цена – это прежде всего его затраты, для потребителя – свойство и качество товара. Их оптимальное сочетание и выражается в высокой конкурентоспособности продукции. Второй принцип подразумевает различия в оценке товаров и услуг разными потребителями, отлично друг от друга реагирующими на одни и те же свойства товара, его цену, соизмеряя их со своими потребностями и финансовыми возможностями. Однако совокупный спрос концентрируется вокруг некоторого уровня качества и цены товара, поэтому следует предлагать рынку продукцию, близкую к популярной. Это позволяет даже при относительно небольшом ассортименте удовлетворять существенную часть платежеспособного спроса. Оптимальным принято считать сегмент, к которому относится 20% потребителей продукции данного вида, приобретающих примерно 80% товара. Поиск такого сегмента гарантирует стабильные доходы фирме и конкурентоспособность продукции. Последний принцип рассматривается как рациональность поведения субъектов рынка, подразумевая под этим оптимальный путь к удовлетворению потребностей. Например, производитель – это понимает чаще всего как продажу товара по цене, значительно превышающей себестоимость, в целях укрепления своей рыночной позиции. Потребитель же стремится к максимуму количества и качества продукции по минимальной цене. Разумное соотношение интересов обеих сторон и является разрешением проблемы конкурентоспособности товара или услуги. Предприятию следует пересмотреть фактический уровень своей прибыльности, чтобы понять, сколько реально они зарабатывают на каждой сделке, и соответственно скорректировать ценовую стратегию. ООО «ЛидерКом» следует тщательно анализировать свою ценовую политику, особенно те методы, которые приводят к сокращению выручки, скидки при покупке большого количества или оплате наличными, бонусы, а также затраты на обслуживание, в том числе на послепродажную поддержку и транспортные расходы. По результатам предыдущей главы было выявлено, что проблемой данного предприятия в вопросах ценовой политики являются следующие: - ценообразование на предприятии максимально ориентировано на издержки и слабо - на исследование спроса; - цены недостаточно часто адаптируются к меняющимся рыночным условиям и уровню развития предприятия; - цена рассматривается в отрыве от других элементов системы маркетинга. В связи с указанными недостатками в данной работе предлагается разработать мероприятия, которые способствовали бы решению указанных ранее проблем. В результате, ориентация на издержки при ценообразовании на предприятии ООО «ЛидерКом» и стремление к максимальному повышению прибыли приводит к тому, что политика цен на исследуемом предприятии не способствует реализации стратегии, направленной на расширение доли рынка, выхода на новые рынки сбыта по основным группам продукции. Следующей проблемой является то, что ценовая политика предприятия не имеет свойства гибкости, адаптивности, не связана со стадией работы предприятия, действиями конкурентов и другими факторами, прямо или косвенно влияющими на деятельность ООО «ЛидерКом». ООО «ЛидерКом» использует для расчета цен достаточно простую и удобную методику, основанную на учете полных издержек, однако метод полных издержек имеет большой недостаток, а именно - при установлении цены не принимаются во внимание имеющийся спрос на товар и конкуренция на рынке. Этот фактор делает предприятие уязвимым в условиях кризиса. Определим цели, которых хотим достичь разработкой новой ценовой стратегии. Цель ценообразования ООО «ЛидерКом» - максимизация прибыли и обеспечение доступности предлагаемых компанией товаров для сельскохозяйственных товаропроизводителей. Максимизация текущей прибыли обеспечивается путем оперативной и объективной оценки всех тенденций спроса. Конкретно предприятию необходимо: - просчитать на базе экономических ресурсов свои производственные возможности: максимальные объемы продаж по всем видам деятельности; - определить равновесные цены по предлагаемым товарам и услугам, а также «потолки» цен с учетом издержек и желаемых доходов в работе ООО «ЛидерКом»; - рассчитать предельные издержки и предельные доходы в целях определения оптимальной точки объемов продаж предприятия; - разработать проект долговременных стратегий, которые бы учитывали меняющиеся условия рынка (стратегическое планирование); - регулярно осуществлять стратегический и оперативный аудит для выявления сильных и слабых сторон предприятия; - углубить маркетинговые исследования по измерению спроса, определив и выбрав целевые сегменты рынка с наиболее выгодным позиционированием товаров и услуг ООО «ЛидерКом»; - принять решение о широте товарного ассортимента в связи с определением своей продукции на рынке (исключение неходового товара и заполнение ниши); - выбрать стратегию маркетинга для товаров, пользующихся спросом с разным уровнем жизненного цикла товаров; - расширить методики ценообразования; - сформировать программу продвижения товара на рынке; - рассмотреть целесообразность дополнительных каналов распространения товаров или услуг (расширение торговой сети на условиях розничной и оптовой продажи). Выше рассмотренные мероприятия будут способствовать оптимизации и стабилизации общего и финансового состояния ООО «ЛидерКом», но потребуют дополнительных затрат на их разработку и внедрение, что должно быть учтено при составлении бюджета. 3. Совершенствование рекламной деятельности Для определения эффективности того или иного рекламного средства составляются анкеты, которые письменно по программе, разработанной заранее и доводятся до сведения потребителей. Анализ полученных ответов позволяет сделать соответствующие обобщения и выводы. Путем опроса можно установить какое рекламное средство оказывает наибольшее влияние на покупателя при приобретении им определенного товара. К примеру, выявить, какое из средств рекламы привлекло внимание покупателя к товару можно с помощью следующей анкеты: Как Вы узнали о появлении нового товара: - от знакомых; -из каталога, листовок; - из рекламы в прессе; - увидели на витрине магазина; - с выставок, дегустаций. Результаты проведенного опроса покупателей ООО «ЛидерКом» представим в таблице 3.1. Данные, проведенные методом опроса, еще раз подтверждают то, что наибольшее внимание покупателей привлекла информация с каталогов, листовок –24% от общего числа опрошенных покупателей и проведение выставок и дегустаций - 18%. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||