правовые дисциплины. 2. 1 Организационноправовая характеристика

Скачать 1.01 Mb. Скачать 1.01 Mb.

|

|

Таблица 2.5 - Анализ формирования чистой прибыли

Анализ данных показывает, что в 2018 организация получила чистой прибыли 12418 тыс. руб. и по сравнению с 2017 годом она снизилась на 3124 тыс. руб. Снижение чистой прибыли произошло за счет снижения прибыли от продаж, на которую отрицательно повлияло снижение выручки от реализации продукции. В 2017 году по сравнению с 2016 годом чистая прибыль организации увеличилась. Прибыль характеризует лишь результат деятельности предприятия, а эффективность его функционирования определяется с помощью показателей рентабельности. Проанализируем основные показатели рентабельности анализируемого предприятия. Таблица 2.6 - Оценка системы показателей рентабельности

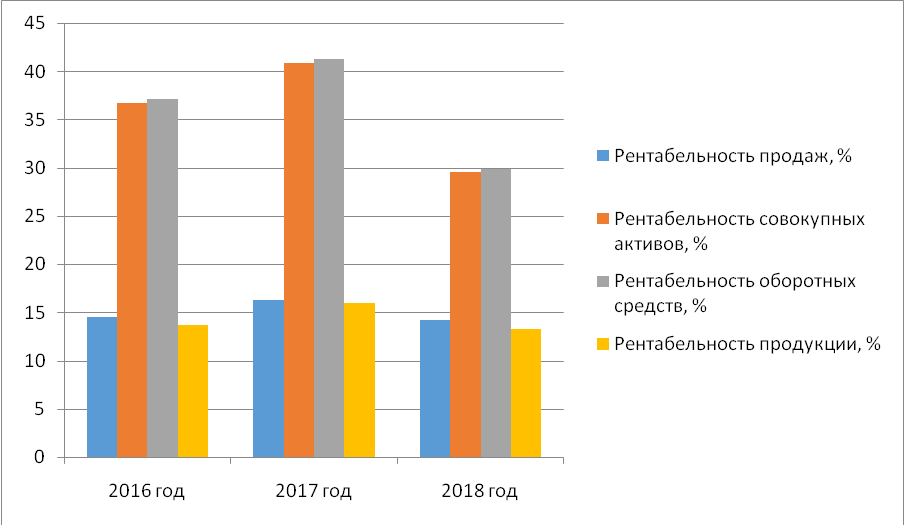

Данные таблицы свидетельствуют о том, что организация работает достаточно эффективно, но наблюдается тенденция к снижению всех показателей рентабельности за анализируемый период. Данное снижение объясняется, прежде всего, уменьшением прибыли как от продаж, так и чистой прибыли при одновременном увеличении стоимости использованных ресурсов (совокупных активов, оборотных средств) организации.  Рисунок 2.3 – Динамика показателей рентабельности, % Основные показатели финансовой устойчивости и платежеспособности организации приведены в таблице 2.7. Таблица 2.7- Показатели финансового состояния ООО ЛидерКом»

Анализ данных таблицы 2.7 позволяет сделать следующие выводы. Коэффициент абсолютной ликвидности имеет очень низкое значение, что указывает на отсутствие возможности предприятия за счет имеющихся денежных средств погасить свои краткосрочные обязательства. Коэффициент срочной ликвидности, хотя и не достигает оптимального значения (1,0), но имеет достаточно высокое значение, в случае расчета с предприятием дебиторов оно может погасить 81% задолженности, и за анализируемый период наблюдается тенденция к улучшению показателя. Имеющиеся оборотные активы предприятия в 1,65 раза превышают срочные обязательства. Доля собственных средств в имуществе организации составляет 40% и по сравнению с 2017 годом показатель сократился на 2 пункта, а по сравнению с 2016 годом - на 5 пунктов. Организация не использует долгосрочные заемные средства, этим объясняется одинаковое значение коэффициента автономии и финансовой устойчивости. Соотношение собственного и заемного капитала показывает, что на 1 руб. заемного капитала приходится 0,67 руб. собственных средств, но наблюдается тенденция к снижению зависимости организации от заемных источников. Обеспеченность собственными оборотными средствами составляет 40 %, что в 4 раза выше нормативного значения. В целом финансовое состояние организации можно назвать нормальным, но она имеет низкую платежеспособность, что объясняется наличием больших сумм дебиторской задолженности, следовательно, необходимо оптимизировать ее с целью повышения платежеспособности организации. 2.4 Анализ маркетинговой деятельности предприятия Проведем анализ рекламной деятельности ООО «ЛидерКом». Использование средств на рекламу характеризуется следующими данными (таблица 2.8.) Таблица 2.8- Анализ различных направлений рекламной деятельности ООО «ЛидерКом»

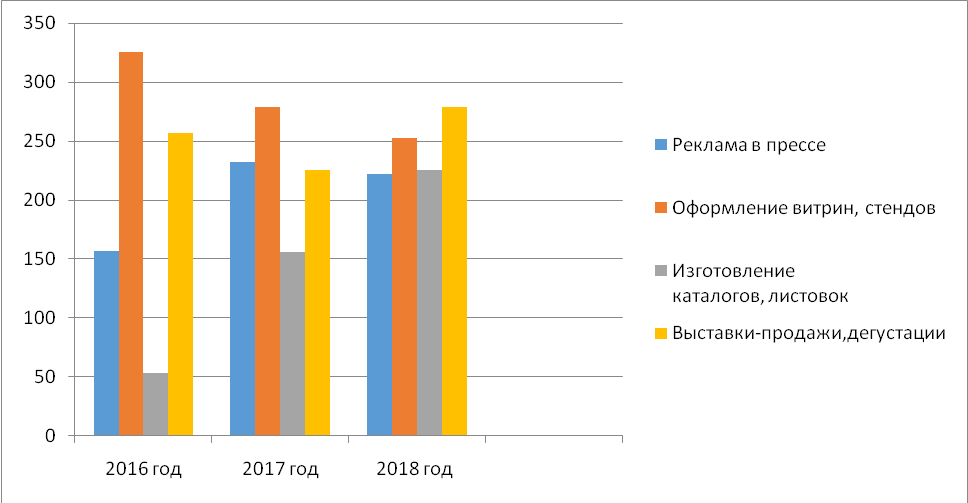

Данные таблицы 2.8 наглядно указывают на то, что в 2018 году затраты на рекламу в целом по предприятию незначительно возросли. Так по сравнению с 2017 годом произошло их увеличение на 2,5%, что в сумме составило 22,7 тыс. руб. Данное увеличение связано с ростом затрат на выставки-продажи, дегустации – на 53,2 тыс. руб. и изготовление каталогов, листовок – на 5,3 тыс. руб. На рисунке 2.4 наглядно представлена тенденция сокращения затрат на рекламу в прессе и оформление витрин, стендов, в то время как затраты на изготовление каталогов и листовок ежегодно увеличиваются.  | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

.Коэффициент финансирования

.Коэффициент финансирования