ДКБ Экзамен. 2. Причины и предпосылки появления денег. Дискуссионные вопросы происхождения денег 3

Скачать 1.3 Mb. Скачать 1.3 Mb.

|

Взаимосвязь денежного оборота с воспроизводством и его пропорциями. Роль банков в регулировании денежного оборота.Денежный оборот - процесс непрерывного движения денег в наличной и безналичной формах, выполняющих функции средства обращения и платежа. Взаимосвязь можно рассматривать с двух точек зрения:

Влияние ДО на воспроизводство в целом позитивное. При неадекватных параметрах ДО является фактором дестабилизации экономики С точки зрения регионального аспекта ДО, можно выделить следующие группы регионов, которые влияют на состояние национального ДО:

В регулировании денежного обращения государство опирает ся на банковскую систему, в которую кроме Банка России входят банки с госучастием. Регулирование денежного обращения осуществляется на основе проводимой Банком России согласованной с Прави тельством РФ денежно-кредитной политики. Основные ее на правления ежегодно представляются для рассмотрения Федеральному Собранию. Денежно-кредитная политика заключает ся в государственном воздействии на денежное обращение и денежную массу, на рынок денежного капитала, цену денег. Регулирование денежного обращения в сторону уменьшения количества денег Меры ЦБ

Регулирование денежного обращения с целью увеличения денежной массы Меры ЦБ:

Отсутствие государственного регулирования денежного об ращения дезорганизует экономику, усиливает хозяйственные диспропорции, обесценивает доходы, ведет к стагнации произ водства. Во многих странах в условиях даже экономической ста бильности широко используются контроль процентных ставок по кредитам и депозитным вкладам, отраслевое квотирование ссуд, обязательное страхование средств вкладчиков и другие способы регулирования денежного обращения.

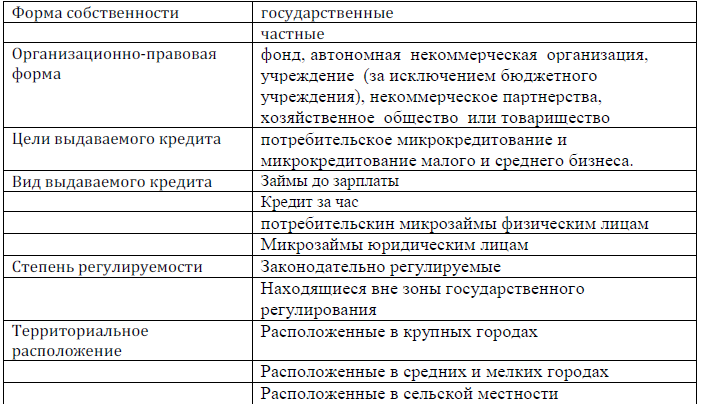

В соответствии с Федеральным законом РФ от 2 июля 2010 года №151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» микрофинансовой организацией (МФО) может стать юридическое лицо, зарегистрированное в форме фонда, автономной некоммерческой организации, учреждения (за исключением бюджетного учреждения), некоммерческого партнерства, товарищества или хозяйственного общества.

КС – совокупность элементов, которая призвана реализовать свойства, характерные для кредита.

Денежная система – форма организации денежного обращения в стране, сложившаяся исторически и закреплённая законодательно (Закон о ЦБ). Причины возникновения денежных систем Объективные:

Субъективные:

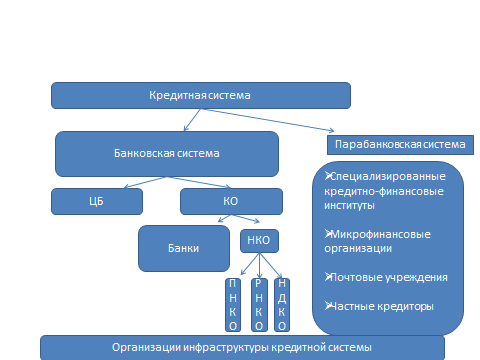

Платежная система - это совокупность специализированных кредитных институтов и механизмов взаимодействия между ними в процессе непрерывного движения всех платежных средств, обслуживающих хозяйственный оборот. Физические лица при совершении платежей используют наличные деньги, чеки, пластиковые карты. Юридические лица в основном используют дебетовые и кредитовые банковские переводы. Национальная платежная система (НПС) - совокупность инструментов и методов, используемых для урегулирования долговых обязательств между участниками платёжных отношений в интересах устойчивого и безопасного развития процесса воспроизводства. Кредитная система – совокупность элементов, которая призвана реализовать свойства, характерные для кредита.

По типу хозяйствования выделяют:

Банковская система — совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма. Банковская система — это такое целостное образование, которое обеспечивает ее устойчивое развитие. БС является частью КС. Обладает рядом признаков:

ПРАКТИКА Различия между денежными и кредитными отношениями: 1. различие состава участников: Деньги осуществляют движение между продавцом и покупателем, получателем денег и плательщиком, что подтверждается и встречным движением товара. В кредитной сделке субъекты другие – кредитор и заемщик. Изменение состава участников сделки приводит к возникновению особых отношений по поводу возвратного движения стоимости, которая встречного движения не совершает, а переходит от кредитора к заемщику, по истечении определенного времени возвращаясь к первоначальному владельцу. 2. наличие отсрочки платежа: Деньги и кредит в этом случае участвуют в функции средств платежа, но деньги проявляют свою суть в этом акте в момент самого платежа, а платеж в кредитной форме – элемент движения стоимости на началах возвратности 3. различие потребительных стоимостей: Деньги обладают способностью превратиться в продукт любого вида, поскольку они – всеобщий эквивалент. Кредит же удовлетворяет временные потребности участников кредитной сделки. 4. различие в движении кредита и денег 5. юридическое оформление сделки «Эмиссия денег» и «выпуск денег в хозяйственный оборот» — понятия неравнозначные. Выпуск денег в оборот происходит постоянно. Под эмиссией же понимается такой выпуск денег в оборот, который приводит к общему увеличению денежной массы, находящейся в обороте. Расчеты – это процесс определения размера обязательств (долга) клиента. В расчетах используются идеальные деньги. Платежи представляют собой перевод (передачу) денежных средств плательщиком получателю в соответствии с произведенным расчетом, в результате чего должник освобождается от долга. Различия между понятиями «расчеты» и платежи»: Расчеты могут и не предполагать платеж Расчеты проводятся тогда, когда появляются долговые обязательства Расчеты осуществляются с помощью идеальных денег, а платежи – реальных. Платежи могут осуществляться только при наличии денег. Платеж это завершающая, конечная стадия ДО, означающая погашение долгового обязательства. Банковская и парабанковская системы Общим в системах является то, что в нее входят а) организации, юридические лица; б) они имеют право выполнять банковские операции; в) имеют право получать прибыль. Особенным в системах являться то, что а) организации парабанковской системы не имеют лицензии БР на выполнение банковских операций; б) не подчиняются банковскому законодательству (только специальному) Банк и НКО Общим у банка и НКО является то, что это: а) кредитные организации; б) они осуществляют свою деятельность только на основании регистрации и выдачи лицензии Банком России; в) регулируются и контролируются только со стороны Банка России; г) выполняют банковские операции. Особенным является то, что НКО а) может оказывать услуги только юридическим лицам; б) у НКО более «мягкие» нормы регулирования деятельности, в) НКО не имеет право работать с наличной иностранной валютой; г) НКО не могут создавать филиалы и представительства НКО и институты парабанковской системы Общее: а) они выполняют банковские операции; в) являются юридическими лицами, основная цель деятельности которых — получение прибыли. Особенное: а) НКО имеют статус кредитной организации - --- б) подчиняется банковскому законодательству - --- в) не имеют права заниматься страховой, производственной и торговой деятельностью - --- Г) НКО – работают только с юр.лицами - --- |