земельный кадастр билеты госы. 2. Современная философия науки, её предмет и особенности

Скачать 0.81 Mb. Скачать 0.81 Mb.

|

|

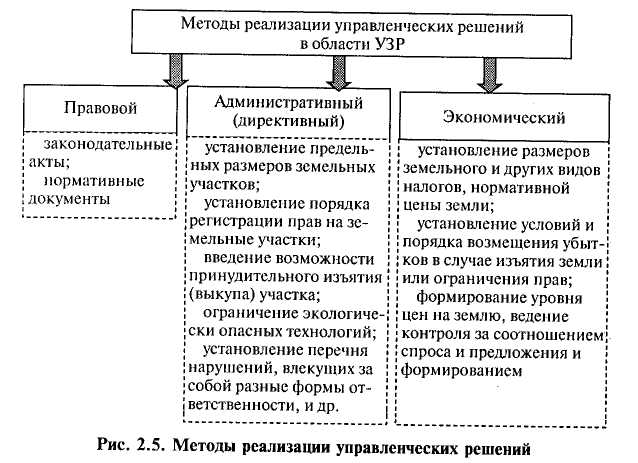

БИЛЕТ №14 Модели структуры, в системе управления, обеспечивающие рациональное использование и охрану земельных ресурсов. Управление земельными ресурсами – это совокупность функций системы управления, направленная на рациональное использование земельных ресурсов. Объектом управления является весь земельный фонд Российской Федерации, ее субъектов, административного района, города и других муниципальных образований, земельные участки отдельных субъектов земельных отношений, отличающихся по виду использования, правовому статусу, а также земельные участки общего пользования. Предметом управления являются процессы организации использования земли, которая в пределах определенной территории обеспечивает все многообразие потребностей его жителей. Субъекты управления подразделяют на субъекты, осуществляющие государственное, местное и внутрихозяйственное управление. Целью управления земельными ресурсами является обеспечение потребностей государства и общества, удовлетворяемых за счет свойств земли. Управление земельными ресурсами (УЗР) имеет разделение, как по вертикали, так и по горизонтали Реализуют управленческие решения, особенно при непосредственном управлении, с помощью директивного, правового, экономического методов. Административный (директивный) метод связан с принятием и реализацией непосредственных управленческих решений-директив. Этот метод основан на реализации государством своих функций по управлению, отраженных в законодательстве. Это акты прямого действия: изъятие, отвод, зонирование, мероприятия по изучению земель и их реализация. Правовой метод проявляется при опосредованном управлении, когда создаваемое законодательство и нормативы использования земель вынуждают субъектов земельных отношений принимать нужные государству решения. Экономический метод предполагает создание экономических стимулов и показателей, обеспечивающих реализацию государственной политики в области землепользования (рис. 2.5).  Вышеперечисленные требования и функции управления земельными ресурсами обеспечивают формирование принципов, характеризующих определенную объективную связь в системе. К общим принципам относят: 1. Приоритет государственного управления земельными ресурсами. Система УЗР функционирует на трех взаимосвязанных уровнях: федеральном, субъектов Федерации и муниципальном (местном), комплексно реализующих единую государственную земельную политику. Такой подход обеспечивает защиту прав собственности и владения землей, охрану земель, эффективное развитие инфраструктуры на любых территориях, надежное функционирование системы налогообложения земли, формирует порядок продажи или сдачи в аренду государственных и муниципальных земель. Статус земли как всеобщего условия труда, средства производства и иной социальной деятельности объективно определяет целесообразность данного принципа. Вытекая из территориального верховенства государства (неотъемлемого элемента государственного суверенитета), государственное управление землями распространяется как на неиспользуемые, так и на находящиеся в пользовании земли независимо от форм прав на них. Важнейшие элементы государственного управления земельными ресурсами — проведение рационального землеустройства, организация и ведение государственного земельного кадастра, регистрация прав на землю и формирование земельного оборота, кадастровая оценка земли, информационное обеспечение и подготовка кадров, государственный земельный контроль. 2. Дифференцированный подход к управлению землями разных категорий и регионов. Согласно этому подходу обеспечивать правовое управление землями должны с учетом их экономических, природных и социальных особенностей. 3. Принцип рационального использования земель. Земельная политика государства должна ориентироваться на формирование комплекса факторов, обеспечивающих рост эффективности производства. Так, без крупных капитальных вложений в мероприятия по мелиорации земель, повышению культуры земледелия, использованию средств защиты растений и других действий не может быть эффективного сельскохозяйственного землепользования. Представляя собой единое эколого-экономическое понятие, рациональное использование земли увязывает воедино достижение необходимого эффекта, получаемого от хозяйственной эксплуатации земли при достаточных затратах, с одновременным ее сохранением и улучшением в процессе использования. Поэтому важной целью рационального использования земель являются обеспечение охраны земли как важнейшего природного ресурса, создание правовых, экономических, организационно-технологических и других условий для воспроизводства и повышения плодородия почв. 4. Единство управления земельными ресурсами и управления территориями. Оно определяет, что земля является важнейшим фактором эффективного развития территории. Незаменимость и ограниченность земли как компонента природы, средства производства, территориального базиса и объекта недвижимости, возрастающие потребности общества и промышленности в сырье, а также необходимость отвода территорий для размещения объектов промышленной и социальной инфраструктуры требуют: а) рационального распределения и перераспределения земельных ресурсов между отраслями хозяйственного комплекса; б) создания организационно-территориальных условий, способствующих эффективному использованию и охране земли; в) формирования экономического механизма, определяющего целесообразность получения земельного участка для каждой отрасли и сферы хозяйственного комплекса соответствующей площади и качества. 5. Организационная согласованность использования земель и управления территориями. Этот принцип заключается в том, что управляющая система должна обеспечивать повышение эффективности системы объектов и субъектов земельных отношений, выполнение ими определенных прав и обязанностей по использованию земельных ресурсов, формирование правильной организации системы управления для нормального функционирования хозяйственного комплекса территории в целом. Кроме того, структура управления земельными ресурсами и численность аппарата управления на всех уровнях должны формироваться с учетом объема работ и содержания управленческих решений. 6. Систематическое совершенствование функций и методов управления земельными ресурсами. Оно обеспечивается внедрением достижений научно-технического прогресса в систему управления земельными ресурсами. Так, земельный кадастр развился от простейшего описания монастырских, церковных и других землевладений до государственного земельного кадастра, включающего в себя государственную регистрацию землевладений и землепользований, количественный и качественный учет земель, бонитировку почв, кадастровую оценку земель. 7. Экономически эффективное сочетание государственного, регионального и муниципального управления земельными ресурсами. Его обеспечивают вертикальным и горизонтальным разделением властных полномочий между РФ, субъектами РФ и муниципальными образованиями. 8. Разграничение функций по управлению ресурсами между органами исполнительной и представительной власти одного административно-территориального уровня. Законодательная база должна определять компетенцию органов исполнительной и законодательной власти, так как отсутствие разграничения приводит к ухудшению управления, что отрицательно сказывается на эффективности системы. 9. Разделение функций между различными ведомствами на федеральном, региональном и муниципальном уровнях (например, между территориальными органами Росземкадастра, органами архитектуры, жилищно-коммунального хозяйства и управления государственным имуществом). Для выполнения этого принципа необходимо разграничение функций различных органов по управлению земельными ресурсами. 10. Правовая обеспеченность управления земельными ресурсами [Земельный и Гражданский кодексы Российской Федерации, Законы РФ «О плате за землю», «О землеустройстве», «Об ипотеке», «О крестьянском (фермерском) хозяйстве» и т.д.]. Только при наличии необходимой нормативно-правовой базы государство может управлять земельными ресурсами в условиях формирования рыночных отношений. При этом необходимо обеспечить соответствие законодательству Российской Федерации законов и иных нормативно-правовых актов, принятых субъектами Российской Федерации и местными органами власти и управления, а также соответствие земельному законодательству РФ и ее субъектов законодательной базы других отраслей, связанных с регулированием земельных отношений (Градостроительный кодекс, Водный кодекс, Лесной кодекс, Закон РФ «О государственной регистрации прав на недвижимое имущество и сделок с ним» и др.). 11. Принцип организационного и экономически рационального соотношения централизации и децентрализации. Этот принцип способствует разделению стратегических, тактических и текущих задач в управлении. К частным принципам УЗР можно отнести: 1. Принцип организационной, финансовой и кадровой обеспеченности системы УЗР, который подразумевает наличие специальных органов управления земельными ресурсами с оптимальной численностью и финансированием, особенно для муниципального уровня, проводящих основной объем работ по управлению земельными ресурсами. Это обеспечит качественное проведение работ определенных видов на конкретных территориях, в которых заинтересовано государство. 2. Принцип управляемости предполагает рациональное соотношение управленческих и управляемых структур, их штатной численности, рациональную степень загрузки структур, принимающих решения и обеспечивающих их выполнение. 3. Принцип соответствия субъекта и объекта заключается в том, что структура субъекта управления должна формироваться, исходя из особенностей земельных ресурсов (страны, региона, города и т.д.) как объекта управления. Состав органов управления, взаимосвязь между ними определяются спецификой функционирования как отдельных структур звеньев управления, так и системы в целом. 4. Принцип изменяемости — способность органов управления земельными ресурсами на основе требований гибкости и адаптивности учитывать изменения внешних и внутренних экономических, социальных, правовых и иных условий. 5. Принцип специализации — формирование структуры и органов управления должно обеспечить технологическое разделение процессов управления при одновременном сокращении числа уровней управления и объединения управленческих работ с повторяющимися операциями, однородностью приемов и методов их выполнения (плановые, бухгалтерские, учетные и т.д.). 6. Принцип иерархичности предполагает необходимость создания структуры управления с учетом обязательности выполнения решений и постановлений вышестоящих структур нижестоящими органами. 7. Принцип экономичности заключается в том, что планируемый эффект должен достигаться при минимально возможных затратах на управленческий аппарат, экономном использовании трудовых, материальных и финансовых ресурсов производства. Технология решения задач с использованием ГИС. Задачи, решаемые кадастровой ГИС: 1. Анализ существующей балльной оценки, используемой в кадастре; 2. Дифференциация кадастровой оценки, направленной на еѐ оценку как средства производства, а не только как объект недвижимости; 3. Методический подход разработки планов внутрихозяйственного землеустройства на ландшафтной основе с использованием ГИС; 4. Разработка принципов корректировки существующих планов внутрихозяйственного землеустройства; 5. Методика качественной оценки земель. Для большинства пользователей ГИС точность и модель данных государственной: съемки не играют первостепенного значения, и только для небольшой группы пользователей это является обязательным условием и имеет решающее. ГИС как основное понятые может быть использовано для всех пространственных информационных систем. ЗИС характеризуется как подчиненная составляющая ГИС. При этом ЗИС можно рассматривать как 7 информационную систему специальных служб, которые в качестве базы используют данные кадастровой съѐмки земельных участков. Если в качестве примера взять понятие «информационная система карт» или «информационная систем, базирующаяся на картографии», то можно установить простые связи с уже существующими в настоящее время понятиями. ГИС: основное понятие да всех пространственных информационных систем. ЗИС: - автоматизированный кадастр недвижимости; - кадастр земельных участков; - цифровой земельный кадастр; - ИС земельных участков; - ИС парцелл; - ИС коммуникаций; - ИС зданий; - ИС коммунального планирования; - ИС разрешений на постройку. КИС (информационная система, базирующаяся на картографии): - банки данных земельных владений; - ИС земель; - топографическая ИС; - гидрографическая ИС; - геологическая ИС; - ИС проникновения и вредных воздействий на соседние владения; - ИС охраны окружающей среды; - ИС планирования земель; - аграрная ИС; - ИС сырья - метеорологическая ИС. Ив этого следует: 1. ЗИС всегда является и КИС и она может служить геодезической основой для КИС. КИС не обязательно является ЗИС; 2. КИС и ЗИС могут существовать в ГИС параллельно и связываться через геодезическую систему отсчета; 3. КИС могут развиваться в ЗИС путем уточнения геодезической основы. При шестикратном измерении расстояний между ориентирами осей здания получены следующие результаты: 25,155; 25,150; 25,165; 25,165; 25,160; 25,180 м. Последний результат вызывает сомнения. Производим проверку по критерию Романовского, не является ли он промахом. БИЛЕТ №15 Эффективность применения геоинформационных технологий (ГИС) при ведении кадастра, мониторинга и земельного контроля. Формирование экономического механизма эффективного землепользования в условиях ограничения режима использования территорий. Для ведения эффективного землеполь- зования в зонах с особыми условиями ис- пользования территорий необходимо при- нятие оптимального решения, на основании которого возможно максимально эффек- тивно организовать производственный про- цесс и использовать кадастровые данные в интересах всех участников земельных от- ношений. Эффективность землепользования в зо- нах с особыми условиями использования территорий – это система учетных и органи- зационных действий, проводимых с целью получения определенного вида эффекта от использования земельных ресурсов в усло- виях ограничения хозяйственной деятель- ности. Предлагается выделять следующие виды эффективности: 1) бюджетная (от использования обреме- ненных земель, находящихся в государствен- ной и муниципальной собственности, а также от товарного производства в границах субъек- та Российской Федерации или муниципально- го образования); 2) хозяйственная (от использования от- дельных земельных участков). Основными направлениями формирова- ния эффективного землепользования явля- ются: • формирование зон с особыми усло- виями использования межселенных территорий и территориальных зон в населенных пунктах; • проведение государственного када- стрового учета зон с особыми условия- ми использования территорий, терри- ториальных зон, а также обременений земельных участков; • зонирование сельскохозяйственных земель в индустриальных районах с выделением зон по характеру и сте- пени техногенного воздействия на аграрное производство; • корректировка организации террито- рии сельскохозяйственных предприя- тий с учетом выделенных зон загряз- нения; • реализация механизма компенсации потерь агарного производства, потерь лесного хозяйства в связи с загрязне- нием земель. Экономический эффект землепользова- ния в зонах с особыми условиями исполь- зования территорий – это экономический результат производственной деятельности, характеризуемый увеличением производ- ства продукции от оптимизации исполь- зования территории; поступлением ком- пенсационных платежей за ограничения хозяйственной деятельности, а также за- траты на работы по формированию и када- стровому учету зон с особыми условиями использования территорий. Эффект предлагаем определять по фор- муле: Э = (ДИ + ПК) – (ЗФ + ЗГКУ + ЗОГР), где ДИ – доходы от рационального ис- пользования земель в зоне, р.; ПК – компенсационные платежи за огра- ничение хозяйственной деятельности, р.; ЗФ – затраты правообладателя земель- ного участка на формирование обремене- ний в использовании земель, р.; 3ГКУ – затраты органа кадастрового уче- та на постановку на государственный када- стровый учет зон с особыми условиями ис- пользования территорий, р.; ЗОГР – затраты на реорганизацию произ- водства в связи с установлением ограниче- ний в использовании земель, р. Введение ограничений на использова- ние земельного участка, которые умень- шают его стоимость, должны быть ком- пенсированы правообладателю участка, например снижением земельного налога или арендной платы, установлением платы за сервитут, а также выплатой справедли- вых компенсацией при изъятии для госу- дарственных или муниципальных нужд, ограничении хозяйственной деятельности. Способы компенсации должны различать- ся в зависимости от вида режимообразую- щего объекта, от того, кому принадлежит объект, а также от состава ограничений на использование земельных участков, нахо- дящихся в территориальной зоне (охран- ной, санитарно-защитной и т. п.) объекта. Вопросы регулирования правовых и эконо- мических отношений между юридическими лицами, в чью пользу налагаются ограни- чения, и собственниками, землевладель- цами и землепользователями, чьи земель- ные участки в результате попадают в зону действия таких ограничений, в настоящее время в земельном законодательстве пол- ностью не отрегулированы. Если ограничения хозяйственной дея- тельности не зарегистрированы в соответ- ствующих отраслевых кадастрах, то есть если обременения в использовании земель существуют, но информации о них нет, то существует вероятность появления ущерба для собственников или землепользовате- лей: в любой момент информация о наличии таких обременений может быть обнародо- вана, что может повлечь за собой дополни- тельные затраты на исполнение возникших обременений. Размер убытков, причиненных облада- телям прав на земельные участки ограни- чением вещных прав либо ухудшением ка- чества земель в результате деятельности других лиц (см. [4, 5, 8]), должен рассчиты- ваться путем сложения: 1) размера реального ущерба; 2) размера упущенной выгоды; 3) расходов на восстановление нарушен- ных прав; 4) убытков в результате форс-мажорных обстоятельств. К прямому ущербу относятся убытки, по- несенные в результате изъятия земельных участков. К эксплуатационному ущербу относят- ся потери от ограничения хозяйственной деятельности в охранных и санитарно- защитных зонах (например в результате за прета установки оросительной системы в охранной зоне ЛЭП). К прямой упущенной выгоде относятся потери продукции на изъятых площадях. К косвенной упущенной выгоде относят- ся потери из-за ухудшения экологического состояния земель и качества поверхностно- го почвенного слоя. К расходам на восстановление нарушен- ных прав следует отнести оплату услуг ка- дастрового инженера, оценщика, адвоката, а также государственные пошлины на када- стровый учет и регистрацию права. К этим расходам следует отнести и расходы, кото- рые возникают в случае отсутствия у право- обладателя земельного участка данных об обременении и экологическом состоянии земель (например при отсутствии сведений о загрязнении земельного участка токсич- ными отходами). Государственный кадастровый учет дол- жен являться основой для последующей юридической регистрации ограничений в использовании земель, так как режим осо- бого использования земель влечет за со- бой серьезные экономические последствия для всех участников земельного рынка. Государственный кадастровый учет зон с особыми условиями использования тер- риторий должен базироваться на следую- щих принципах: 1) равнозначность государственного ка- дастрового учета объектов недвижимости и государственного кадастрового учета зон с особыми условиями использования тер- риторий; 2) учет зон с особыми условиями исполь- зования территорий и одновременный учет режимного или режимообразующего объ- екта; 3) следует учитывать зону с особыми условиями использования территорий це- ликом, а не фрагментарно (по отдельным ограничениям) с уже последующим разбие- нием ее на части территориальной зоны – земельные участки, попадающие в границу действия территориальной зоны с установ- ленными ограничениями в использовании земель и земельной регистрацией ограни- чений по всем участкам единовременно; 4) зона с особыми условиями использо- вания территорий является не объектом не- движимости, а объектом особого режима природопользования; 5) обязательно публичное и индивиду- альное информирование собственников объектов недвижимости о вхождении их объектов в границы зон с особыми условия- ми использования территорий; 6) государственный кадастровый учет зон с особыми условиями использования территорий должен служить инструментом юридического обеспечения ограничений на хозяйственную деятельность; 7) непрерывность ведения государствен- ного кадастрового учета (по мере поступле- ния новых данных); 8) государственный кадастровый учет зон с особыми условиями использования территорий должен проводиться в обяза- тельном порядке, по единой методике, не- прерывно и своевременно, обеспечивать должную степень актуализации на всей территории станы, а также включать как семантическую, так и графическую инфор- мацию; 9) все сведения о любом объекте недви- жимости и территориальных зонах должны быть открыты и прозрачны (за исключени- ем сведений, содержащих государственную и коммерческую тайну) и предоставляться любому лицу в установленном законом по- рядке. Вычисление площади участка аналитическим способом. Используя материалы таблицы 1 определить площадь полигона аналитическим способом по координатам его вершин. Все вычисления записать в таблицу. Площадь полигона аналитическим способом определяется по формуле:  где 2S – удвоенная площадь, м2 ; ХК, УК – координаты точек полигона; n – число точек полигона; k – номер точки. Определение площади полигона по координатам Таблица 1. Таблица 1 – Определение площади по координатам

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||