Вопросы к экзамену Полесский. 29. Тесты гетероскедастичнсоти. 46

Скачать 5.25 Mb. Скачать 5.25 Mb.

|

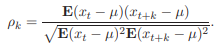

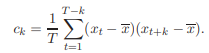

Способы построения индексов. Индексы в непрерывном времени.Существует два подхода в интерпретации возможностей индексных показателей: обобщающий (синтетический) и аналитический, которые в свою очередь определяются разными задачами. Суть обобщающего подхода - в трактовке индекса как показателя среднего изменения уровня исследуемого явления. В этом случае основной задачей, решаемой с помощью индексных показателей, будет характеристика общего изменения многофакторного экономического показателя. Аналитический подход рассматривает индекс как показатель изменения уровня результативной величины, на которую оказывает влияние величина, изучаемая с помощью индекса. Отсюда и иная задача, которая решается с помощью индексных показателей: выделить влияние одного из факторов в изменении многофакторного показателя. Способ построения агрегатных индексов заключается в том, что при помощи так называемых соизмерителей можно выразить итоговые величины сложной совокупности в отчетном и базисном периодах, а затем первую сопоставить со второй. Анализ индексов в непрерывном времени можно назвать теоретическим. В этом случае динамика объемных и относительных величин задается непрерывными дифференцируемыми функциями y(t), x(t), a(t), и возможны три типа индексов: в момент времени t (моментные), сопоставляющие два момента времени t1 и t0 («момент к моменту») и два периода времени [t1, t1 + τ ] и [t0, t0 + τ ], τ |t1 − t0| («период к периоду»). 1) Моментные индексы. Индивидуальными индексами такого типа являются моментные темпы роста, (нижние индексы-указатели объекта опущены):  где λ[ ](t) — моментный темп роста, ∆λ[ ](t) — моментный темп прироста, а на месте [ ] стоит либо y — для объемной результирующей величины (стоимости), либо x — для объемной факторной величины (объема), либо a — для относительной величины (цены). 2) Индексы «момент к моменту» (индексы за период времени). Индивидуальные индексы такого типа рассмотрены как непрерывные темпы роста за период (нижние индексы-указатели объектов опущены): где λ[ ](t0, t1) — индекс за период [t0, t1], а на месте [ ], как и прежде, стоит либо y — для объемной результирующей величины (стоимости), либо x — для объемной факторной величины (объема), либо a — для относительной величины (цены). 3) Индексы «период к периоду». Чаще всего предметом индексного анализа является динамика величин типа потока, поэтому именно непрерывные индексы «период к периоду» являются наиболее полным аналогом прикладных индексов, рассмотренных в пунктах 1–3 этого раздела. Сначала необходимо определить следующие индивидуальные величины (здесь и далее нижний индекс-указатель объекта i опущен):  Стационарность, автоковариации и автокорреляции. Основные описательные статистики для временных рядов.Временным рядом называют последовательность наблюдений, обычно упорядоченную во времени (хотя возможно упорядочение и по какому-либо другому параметру). Стационарность или постоянство — свойство процесса не менять свои характеристики со временем. Автокорреляция — статистическая взаимосвязь между последовательностями величин одного ряда, взятыми со сдвигом, например, для случайного процесса — со сдвигом по времени. Автоковариацией с задержкой k (автоковариацией k -го порядка) стационарного процесса называется величина: Автокорреляцией с задержкой k (автокорреляцией k -го порядка) стационарного процесса с ненулевой дисперсией называется величина:  Aвтокорреляционной функцией (АКФ) называют последовательность автокорреляций {ρk}k=−∞,... ,+∞ . Предположим, у нас имеется некоторые данные (временной ряд) x = x1,... ,xT . Среднее и дисперсия временного ряда рассчитываются по обычным формулам:  и и Выборочная автоковариация k -го порядка вычисляется как  Статистической оценкой автокорреляции k-го порядка является выборочный коэффициент автокорреляции: При анализе изменения величин ck и rk в зависимости от значения k обычно пользуются выборочными автоковариационной и автокорреляционной функциями, определяемыми как последовательности {ck} и {rk} соответственно. Выборочная автокорреляционная функция играет особую роль в анализе стационарных временных рядов, поскольку может быть использована в качестве инструмента для распознавания типа процесса. При этом обычно анализируют график автокорреляционной функции, называемый коррелограммой. Стационарным процессом называется такой случайный процесс, вероятностные свойства которого с течением времени не изменяются. Он протекает в приблизительно однородных условиях и имеет вид непрерывных случайных колебаний вокруг некоторого среднего значения. Выборочная кросс-ковариация двух временных рядов, xt и yt , рассчитывается по формуле:  Она характеризует взаимосвязи двух рядов во времени, с различной величиной сдвига k . Следует помнить, что в отличие от автоковариации, кроссковариация не является симметричной по k , поэтому ее следует рассматривать и при положительных, и при отрицательных k . |