Вопросы к экзамену Полесский. 29. Тесты гетероскедастичнсоти. 46

Скачать 5.25 Mb. Скачать 5.25 Mb.

|

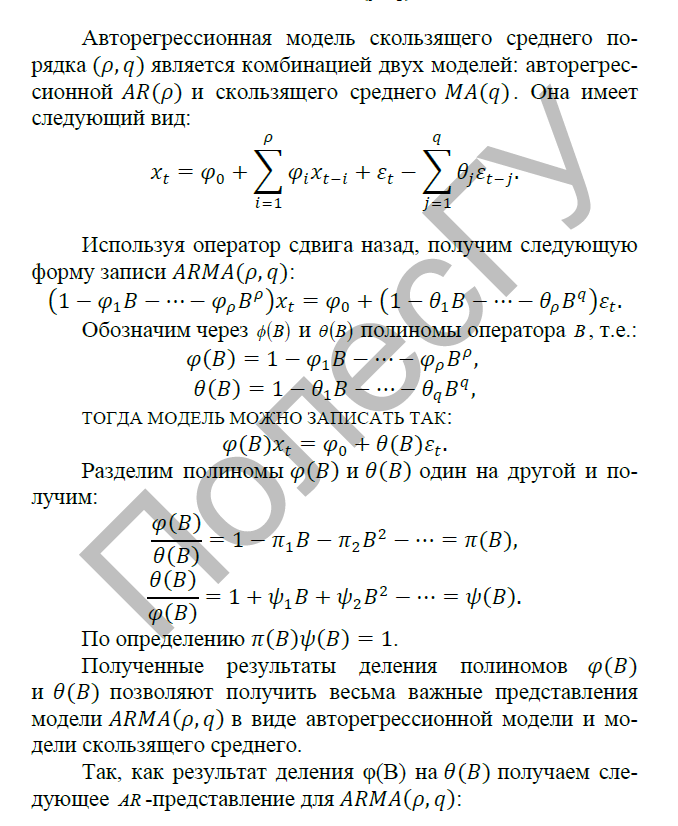

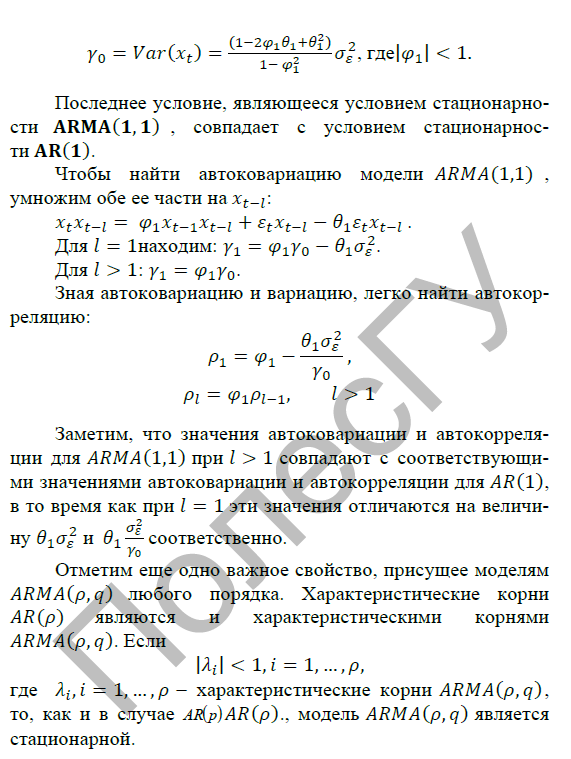

Определение и свойство обратимости модели скользящего среднего MA (q).Модель скользящего среднего предполагает, что в ошибках модели в предшествующие периоды сосредоточена информация обо всей предыстории ряда. В этой модели каждое новое значение - среднее между текущей флуктуацией и несколькими (в частности, одной) предыдущими ошибками. Модели скользящего среднего порядка q, обозначаемые CC(q), в англоязычной литературе MA(q) (Moving Average models), имеют вид: уt = et - q1 et-1 - q2 et-2 -…- qq et-q где et — “белый шум”. Широко распространены в статистической практике модели скользящего среднего 1-го (q = 1) и второго порядка (q = 2): МА(1): уt = et - q et-1 МА(2): уt= et- q1 et-1- q2 et-2 Процесс МА(q) называется обратимым, если абсолютное значение весов в обращенном разложении образуют сходящих ряд. Данный процесс является стационарным всегда, но для того, чтобы он обладал свойством обратимости, параметры процесса должны удовлетворять определенным ограничениям.  Данный процесс обладает свойством обратимости, если для всех корней выполнено Модель MA (1) и ее характеристики.Она представляется следующим выражением: yt= εt - γ1 εt-1. (35) Дисперсии процесса Её единственный отличный от нуля первый коэффициент автокорреляции выражается через коэффициент модели как Из соотношения (37) несложно получить квадратическое уравнение относительно оценки g1 неизвестного параметра γ1 где r1 - оценка коэффициента автокорреляции первого порядка, т.е. ρ1. В свою очередь, из (38) следует, что существуют два решения этого уравнения, связанные между собой следующим соотношением: Условию стационарности процесса удовлетворяет только решение g1, по абсолютной величине меньшее единицы:  (40) (40)при условии, что Из (41) следует, что модели скользящего среднего первого порядка могут применяться только для описания процессов с автокорреляционной функцией, обрывающейся после первой задержки и коэффициентом автокорреляции, по абсолютной величине не превышающем 0,5. Модель ARMA (p,q): свойства стационарности и обратимости.   |