курсовая работа ек. 3 Проблемы привлечения иностранных инвестиций в экономику России

Скачать 0.54 Mb. Скачать 0.54 Mb.

|

Глава 2. Анализ международного рынка прямых иностранных инвестиций и места России на мировом рынке капиталов2.1. Основные тенденции развития международного рынка прямыхиностранных инвестицийНа современном этапе развития экономики «мировое экономическое пространство» зависит от структуры и количества иностранных инвестиций. Объемы оттока иностранных капиталовложений, в свою очередь, влияют на социально - экономическое положение большинства национальных хозяйств. Следовательно, анализ международного рынка иностранных инвестиций играет важную роль в экономической науке. Поэтому анализ масштаба, динамики и географии международного движения иностранных инвестиций является актуальным. Представим данные международного рынка иностранных инвестиций за 2011-2015 гг.в виде таблицы 2.1.1. Таблица 2.1.1 Масштабы прямых инвестиций, млрд. долл. США 1

Результаты, представленные в таблице 2.1.1, свидетельствуют о том, что изменения влекут за собой динамическое развитие современных инвестиционных процессов. Что касается данных 2014г., то можно заметить отрицательную тенденцию прироста вывоза прямых иностранных инвестиций. Данное снижение обосновано: незначительным финансово - экономическим кризисом; приростом задолженности как государственного, так и частного сектора; пострадавшими банковскими системами развитых стран, снижением экономического роста; экономическими трудностями в некоторых странах - инвесторах. Это связано с тем, что при исследовании тенденции прямых иностранных инвестиций была определена некая связь масштабов внутреннего и внешнего инвестирования; заметное влияние на изменения объемов прямых иностранных инвестиций оказывают как инвестиционные возможности, стимулирование предприятий - инвесторов, так и готовность принять инвестиции в странах - реципиентах. В связи с этим, низкие темпы роста количества ПИИ по состоянию на 2015г. также обоснованы и сложным экономическим положением стран - реципиентов, что определило акценты внутренних инвестиций, которые направлялись на оживление. В связи с этим возникает необходимость анализа масштабов портфельных инвестиций международного рынка иностранных инвестиций (таблица 2.1.2) Таблица 2.1.2 Масштабы портфельных инвестиций, млрд. долл. США1

Продолжение таблицы 2.1.2

Анализируя данные, представленные в таблице 2.1.2, можно отметить, что увеличение величин портфельных инвестиций связано с влиянием множества социально - политических и макроэкономических факторов. Если рассматривать структуру иностранных инвестиций по видам экономической деятельности, то основными направлениями будут: Обрабатывающие производства; Торговля (оптовая и розничная); Ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования;

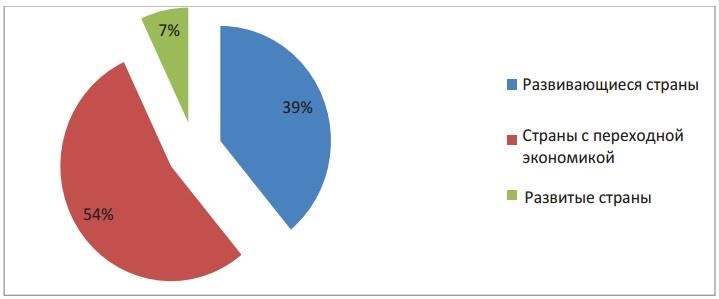

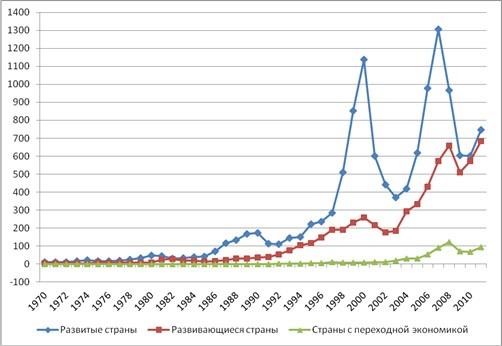

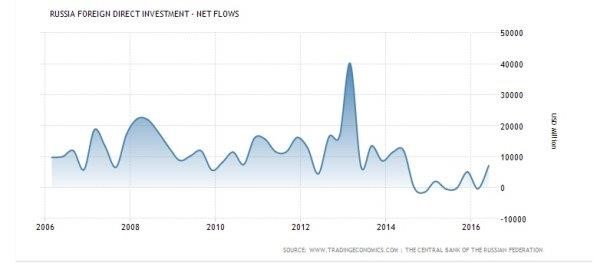

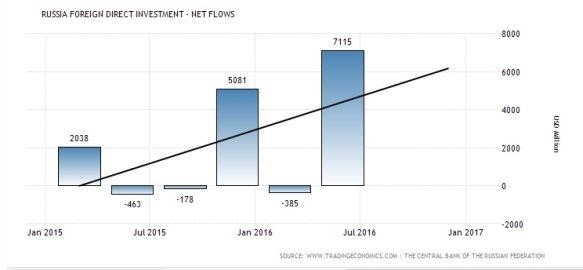

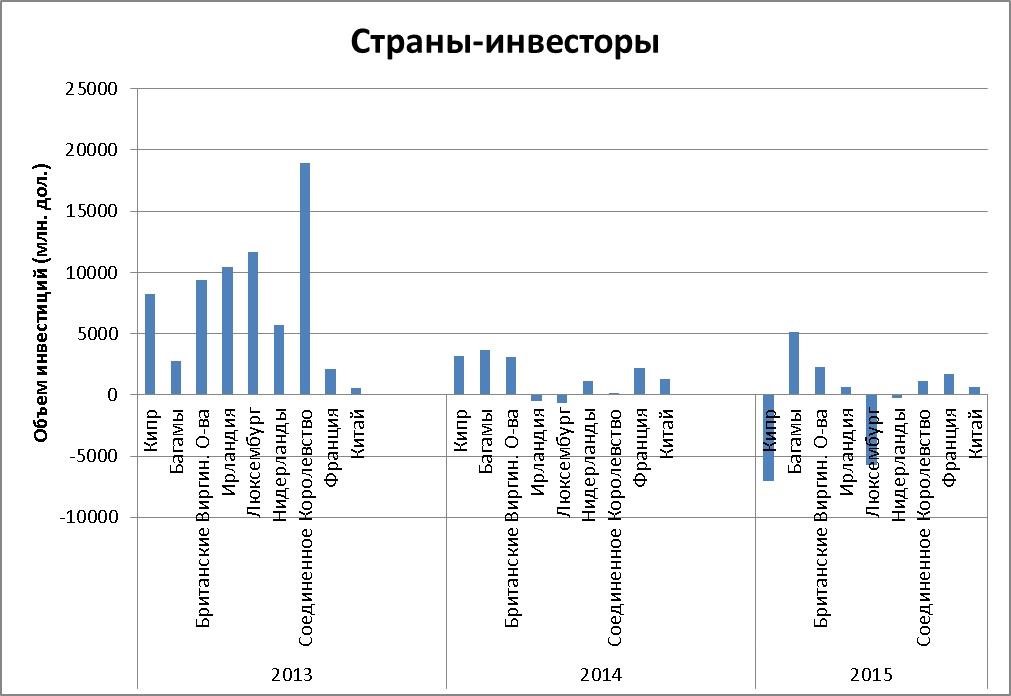

Следующим этапом анализа международного рынка иностранных инвестиций является исследование поступлений прямых иностранных инвестиций между группами стран (рисунок 2.1.1).  Рис. 2.1.1 – Распределение поступления прямых иностранных инвестиций между группами стран, 2015г. 1Результаты, представленные на рисунке 2.1.1, свидетельствуют о том, что в развивающихся странах сократился приток ПИИ, где они являются важными источниками финансирования с учетом экономики стран и совокупностью капиталовложений. Однако туризм и добывающие отрасли в развивающихся странах также привлекают все больше внимания иностранных инвесторов. Возобновился рост притока ПИИ в развитые страны, но их объем далек от предыдущего пикового уровня. В развитых странах приток ПИИ увеличился, однако составляет лишь 7 % от всего поступлений ПИИ между группами стран. Приток ПИИ в страны с переходной экономикой достиг рекордного уровня (54 % ). Что касается анализа портфельных инвестиций между группами стран, можно отметить что 63,04 % (16053 млн. долл. США) приходятся на развитие страны, 33,3 % (8483 млн.долл. США) – развивающиеся страны и лишь 3,66 % (928 млн. долл. США) – страны с переходной экономикой. На основании этого, можно отметить значительные объемы портфельных инвестиций как в развитых, так и развивающихся странах. В начале текущего века из-за нестабильной геополитической ситуации мировую экономику охватили застойные явления. Это привело к глобальному спаду инвестиционной активности. Негативное влияние на нее оказали понижение котировок акций ряда ведущих компаний, низкие прибыли, медленная реструктуризация многих корпораций, рост цен на нефть, катаклизмы на финансовых рынках и завершение в некоторых странах приватизаций. Свертывание инвестиционной активности ТНК, вызванное вялой экономической конъюнктурой, привело к сокращению на две трети операций в сфере трансграничных СиП. Уменьшилось количество крупных сделок. Годовой приток ПИИ сократился в мире с 1400,5 млрд. долл. в 2000 г. до 587 млрд. долл. в 2003 г. Вместе с тем степень устойчивости экономики стран-получателей ПИИ к неблагоприятным глобальным тенденциям оказалась разной. Наибольшим было падение делового доверия в развитых странах, прежде всего в США, Канаде и государствах «старой» Европы. Суммарный объем притока ПИИ в развитые страны в 2003 г. составил всего 369,2 млрд. долл., против 1138 млрд. долл. в 2000 г. Показатели развивающихся стран также имели отрицательную тенденцию. Только страны с переходной экономикой показали положительную динамику роста. В то же время многие регионы смогли более или менее успешно противостоять воздействию неблагоприятной мировой конъюнктуры. Динамично развивались Китай, Индия, Япония и другие азиатские страны. Сохранил устойчивость экономический рост в странах Латинской Америки и Карибского бассейна. Не утратила динамизма экономика стран ЦВЕ. Эти новички в сфере ПИИ продолжали реструктуризацию экономики для увеличения потоков ПИИ, направляемых в их страны. Изменение географии наиболее динамично развивающихся регионов, повышение интереса инвесторов, ориентированных на освоение и эксплуатацию природных ресурсов в богатых ими странах, результативность принимаемых правительствами мер и внешнеполитических инициатив, направленных на привлечение ПИИ, внесли коррективы в мировое движение капитала. Самым крупным реципиентом ПИИ впервые стал Китай, превзойдя по этому показателю США. Улучшение положения в регионе способствовал целый ряд факторов — сочетание благоприятных деловых подходов, планомерное движение к дальнейшей экономической интеграции и улучшившийся инвестиционный климат. Многие страны по всему миру смогли привлечь большие объемы ПИИ, чем в предыдущие годы. Мировой финансово-экономический кризис 2008 г. отрицательно повлиял на международное движение ПИИ, но в целом в период 2000–2011 гг. мировые объемы привлеченных и накопленных ПИИ заметно выросли и продолжают расти. Развивающиеся страны по объему привлекаемых ПИИ стали вплотную приближаться к развитым странам, а страны с переходной экономикой планомерно также увеличивают долю ПИИ в своих национальных экономиках. Конечно же, объемы ПИИ в постсоциалистических странах не столь высоки, в виду их позднего старта в борьбе за ПИИ. Тенденции последних лет обусловлены интеграцией и сплочением многих стран между собой, что приводит к предсказуемости их экономической политики и прозрачности принимаемых решений, которые стали определяться ориентирами и ограничениями этих организаций, что повысило уровень доверия инвесторов. Основываясь на этом, мы считаем, что страны находясь в союзах, альянсах с другими странами таких как: CEMAC, CACM, CARICOM, FTAA, NAFTA, ASEAN, ECO, SAARC, EFTA, EU, ACP, APEC, WTO, G8, G20, G77, GSTP и др., «страхуют друг друга» от риска, дают определенные гарантии, оказывают содействие по развитию, что влечет за собой рост ПИИ, ВВП и развитие всего реального сектора национальной экономики всех типов стран. Это развитие происходит при обильном притоке ПИИ, что помогает развитию сектора производства и сектора услуг, в который в последние годы значительно вырос объем поступающих и накопленных иностранных инвестиций. Тем самым, рост производства и услуг стимулирует экономический рост мировой и национальной экономики. Исходя из рассмотренных выше долговременных периодов, можно сделать вывод о систематическом росте ПИИ во всех типах стран и мире в целом. Данные рассуждения можно проиллюстрировать графически (рис. 2.1.2).  Рис. 2.1.2. Приток ПИИ в развитые, развивающиеся и страны с переходной экономикой в 1970–2011 гг. (млрд. долл.) 1Мы видим, что на протяжении всего рассматриваемого нами периода приток ПИИ имел положительную динамику. За исключением временных отрезков, связанных с нестабильной экономической ситуацией в мире, которая напрямую влияет на международное движение ПИИ. На основании проведенного анализа, обобщим выявленные мировые тенденции ПИИ. Объем мирового притока ПИИ вырос с 13,3 млрд. долл. до 1524,4 млрд. долл. (с 1970 по 2011 г.), а мировой объем накопленных ПИИ вырос с 699,0 млрд. долл. до 20438,2 млрд. долл. (с 1980 по 2011 г.). Увеличился приток ПИИ в реальном секторе мировой экономики со 187,5 млрд. долл. до 1633,5 млрд. долл. (с 1989 по 2009 г.) и объем накопленных ПИИ в реальном секторе с 1803,7 млрд. долл. до 17950,5 млрд. долл. (с 1990 по 2009 г.). Мы видим, что объем ПИИ постоянно растет, инвестиции активно участвуют в мировой хозяйственной деятельности и процессах глобализации. ПИИ также являются неотъемлемой частью странового и мирового ВВП. Объем накопленных ПИИ по отношению к мировому ВВП показывает положительную динамику роста в 1980 г. — 5,9 %, а в 2011 г. — 29,3 %; объем притока ПИИ по отношению к мировому ВВП в 1980 г. — 0,5 %, а в 2011 г. — 2,2 %, что говорит о значительном усилении мировых позиций ПИИ. ВВП является показателем уровня жизни населения, чем выше ВВП, тем выше уровень жизни. ПИИ положительно воздействуют на экономический рост, а значит и на уровень жизни населения. Это говорит о том, что ПИИ были и являются движущей силой глобализации и интернационализации. Однако чтобы страны могли получить выгоду от ПИИ, находящиеся в них компании и институты должны иметь необходимую «поглощающую способность». Страны, в которых параллельно притоку ПИИ вкладываются значительные средства в создание внутреннего потенциала (например, Сингапур и Ирландия), добились наибольших успехов в мобилизации притока ПИИ. И наоборот, если ПИИ обусловлены существенными налоговыми льготами или становятся результатом применения политических мер, ведущих к возникновению торговых диспропорций (квоты на текстиль и одежду) и не сопровождаются одновременным наращиванием местного потенциала и созданием связей между иностранными филиалами и местными компаниями, то возможности получения долгосрочных выгод от ПИИ оказываются весьма ограниченными. Следует отметить, что остается открытым вопрос о том, каким образом между ПИИ, накоплением капитала и ростом может установиться связь, позволяющая создать благоприятный цикл для развивающихся и постсоциалистических стран. Сведения о наличии позитивной корреляции между запаздыванием ПИИ и ростом дают достаточно оснований считать ПИИ двигателем роста, но только при условии ведения страной открытой политики. Ведение открытой политики возможно при членстве в международных организациях, союзах и альянсах. Хотя другие исследователи либо не видят признаков того, что ПИИ являются независимым ускорителем роста даже при таких условиях, либо полагают, что эффект от них очень невелик и исчезает в случае усиления контроля в отношении определенных характеристик страны. Нам более правомерной представляется точка зрения Блумструма и мы категорически не разделяем точки зрения Карковича и Родрика, т. к. ПИИ способны стать и являются ускорителем экономического роста, однако говорить о полной открытости развивающихся и постсоциалистических стран до достижения ими определенного экономического уровня преждевременно. Им необходимо, в целом следуя политике открытости, обеспечить защиту отдельных отраслей реального сектора, с целью обеспечения экономической безопасности государств. Таким образом, влияние ПИИ на рост и конвергенцию доходов зависит от соблюдения многих условий. ПИИ оказывают воздействие на рост, однако и быстрый рост также влияет на приток ПИИ, например, — экономика Китая или Российской Федерации. Следует также учитывать, что динамика ПИИ носит кумулятивный характер, причем размеры существующих портфелей ПИИ оказывают серьезное воздействие на размеры последующих потоков. Анализ данных позволяет нам утверждать, что необходимо преодолеть некий пороговый уровень в доходах, развитии человеческого капитала, технологических знаний и предпринимательства для того, чтобы имело место значительное положительное воздействие ПИИ на конвергенцию доходов. Следовательно, политику по привлечению и управлению ПИИ нельзя разрабатывать и планировать без учета начальных условий и структурных ограничений, существующих в экономике страны, в данный момент времени. Все это делает актуальным анализ эффективности процессов глобализации, осуществляемых через развитие ПИИ. Итак. Иностранные инвестиции играют важную роль в поддержании и наращивании экономического потенциала стран, что положительно отражается на деятельности предприятий, увеличение ВНП, активности страны на внешнем рынке. Отсюда следует, что на современной этапе развития экономики расширение масштабов перелива иностранных инвестиций становится ключевым фактором глобализации экономики. В отличие от портфельных инвестиций, прямые инвестиции представляют собой стержень любого национального хозяйственного комплекса. В связи с этим, именно вокруг них и развивается основная конкурентная борьба на международном рынке иностранных инвестиций. На данный момент практически не осталось стран, не вовлеченных в процессы международного инвестиционного сотрудничества, ведь устойчивое экономическое развитие невозможно без эффективного участия в мирохозяйственных процессах. 2.2. Структура прямых иностранных инвестиций в российской экономикеНа современном этапе каждая страна вовлечена в международное инвестиционное сотрудничество. ТНК, в рамках которых осуществляется большая часть иностранных инвестиций, являются одним из важнейших субъектов мировой экономики. В Российской Федерации происходит пересмотр правового регулирования ПИИ, создаются новые условия для привлечения иностранных инвесторов, такие как ОЭЗ (особые экономические зоны), ТОР (территория опережающего развития) и СРП (соглашение о разделе продукции). Однако, несмотря на новые возможности потенциал использован не в полной мере, таким образом анализ динамики ПИИ в РФ является актуальной проблемой. Прямые иностранные инвестиции (ПИИ) — это приобретение активов иностранных предприятий с целью осуществления контроля над ними (с вложениями в уставной капитал предприятия доли свыше 10 %)1. Современная экономическая ситуация в России имеет все признаки неустойчивости в связи с введением рядом западных стран санкций против России, падением мировых цен на нефть и ослаблением курса рубля. Активизация инвестиционной деятельности является важным инструментом для оживления экономики, иностранные «инъекции» в российскую экономику могут поспособствовать увеличению ее производительных возможностей и стать фактором экономического развития. Динамика прямых иностранных инвестиций в Россию за последние 10 лет неоднозначна, проведя анализ объема ПИИ в Российской Федерации с 2006 по 2016г. можно отметить, что наибольший объем ПИИ наблюдался в 2008г. в размере 74783 млн. долл. В 2009г. ситуация в корне поменялась, и последовал резкий спад, объем ПИИ составил 36583 млн. долл., что на 49 % меньше по сравнению с 2008г. Однако в 2010–2011гг. их объем увеличился на 50,6 % по отношению к 2009г., а в 2013г. вырос на 36,8 % по сравнению с предыдущим годом и составил 69219 млн. долл. 1 В 2014г. последовало резкое снижение ПИИ, объем прямых инвестиций составил всего 20958 млн. долл., что на 30,3 % меньше по сравнению с предыдущим годом. В период 1994–2016гг., самый высокий показатель был достигнут в первом квартале 2013г., составив 40140 млн. долл..  Рис. 2.2.1. Динамика ПИИ РФ 2006–2016 г. 2В 2014–2015г. наблюдался резкий спад в притоке ПИИ, однако во втором квартале 2016г. ПИИ в Россию увеличились на 7115 млн долл. и в 2017г. ожидается продолжение их прироста.  Рис. 2.2.2. Приток ПИИ, млн. долларов 2015–2016г. 1В 2016 году зарубежные инвесторы вложились в 205 проектов на тер- ритории России. Этот показатель позволил России подняться на одну позицию вверх в списке топ-10 европейских стран по количеству проек- тов ПИИ и занять седьмое место. Вперед Россию пропустила Бельгия, которая за год опустилась с шестого на восьмое место. В 2015 году по темпам роста Россия вышла на первое место в Европе с показателем в 61%. В 2016 году темпы роста оказались относительно скромными, составив всего 2%. Тем не менее этого оказалось достаточно, чтобы итоговый показатель в 205 проектов стал самым высоким для России за все время проведения исследования. Количество созданных рабочих мест в рамках проектов ПИИ также увеличилось за год на 6%, достигнув 15 064. По этому показателю Россия также заняла седьмое место, хотя в прошлом году 14 172 созданных мест позволили ей встать на четвертую позицию. Продолжая тренд 2015 года, в прошлом году зарубежные инвесторы вкладывали средства преимущественно в развитие новых производственных мощностей (166 проектов) в России, а не в расширение уже существующего бизнеса (39 проектов). Начавшееся во второй половине 2014г. резкое изменение страновой структуры ПИИ, во втором полугодии 2015-го продолжилось. Так как иностранное инвестирование для РФ является одним из двигателей экономического развития, страна заключает множество контрактов с государствами-партнерами, осуществляющими прямые инвестиции в российскую экономику. Капиталовложения в экономику страны осуществляются как странами СНГ, так и странами дальнего зарубежья. Говоря о прямых инвестициях, поступающих из стран СНГ, стоит отметить, что наблюдается стабильная тенденция роста: сальдо платежного баланса увеличилось с 154 до 602 млн. долларов в 2010-2013гг.; инвестиции возросли в 5,73 раза. Несмотря на значительное снижение инвестирования из стран СНГ в 2014-2015 годах, доля инвестиций стран СНГ в общем объеме инвестиций возросла с 1%-2% до 9,3% в 2015 году. Возрастают и инвестиции из Казахстана. Их рост не случаен: 26 апреля 2013 года в Москве прошла конференция «Инвестиции: перспективы и возможности». Основная задача конференции заключалась в рассмотрении различных аспектов сотрудничества РФ и РК в процессах инвестирования, стратегии обоюдного выхода на инвестиционные рынки обеих стран; также были рассмотрены возможные проблемы, связанные с движениями капитала. В настоящее время торгово-экономическое сотрудничество Российской Федерацией является одним из ключевых направлений развития экономики для Республики Казахстан. Очевидно, что подавляющая часть иностранных инвестиций, от 90% до 99% от общего объема, поступает из стран дальнего зарубежья. В 2013 году основными инвесторами выступили такие страны как Соединенное Королевство, Ирландия, Британские Виргинские острова, Люксембург, Нидерланды и Кипр; общий объем инвестиций составил 64 304,45 млн. долларов или 92,9% от иностранных инвестиций за данный период. В табл. 2.2.1 представлен объем инвестиций некоторых иностранных государств за период 2013-2015 г.г. Таблица 2.2.1 Структура ПИИ по основным странам-инвесторам в 2013-2015 гг. (сальдо платежного баланса, млн. дол. США)1

На графике 2.2.1 наглядно показана динамика объемов инвестиций.  Рис.2.2.1. Структура ПИИ по основным странам-инвесторам в 2013-2015 гг. (сальдо платежного баланса, млн. дол. США) 2Некоторые страны, представленные на графики, имеют значительные производственные мощности на территории РФ, что обуславливает значительный приток инвестиций с их стороны. Так, например, на территории России ведут производственную деятельность такие крупные компании как Heineken, Unilever, Royal Philips Electronics и Royal Dutch/Shell. Однако, как можно заметить, в 2015 году наблюдается отток нидерландского капитала с российского рынка. Так, например, компания Heineken была вынуждена закрыть некоторые заводы, а также планирует закрытие еще одного завода в Калининграде в связи с падением спроса и сильным административным давлением. Стоит отметить, что показатель прямых инвестиций в страну свидетельствует не только об уровне производственной и экономической привлекательности данной страны, но и о ее интересе к офшорным зонам. Большинство основных иностранных инвесторов являются офшорными зонами; к ним можно отнести Люксембург, Багамы, Кипр, Британские Виргинские острова. Инвестиционное партнерство с данными государствами позволяет бизнесам РФ экономить на налогах. Приток прямых инвестиций в страну зачастую представляет из себя возврат средств, ранее выведенных в офшоры с целью оптимизации бизнес-процессов и экономии на налогах. Таким образом, данный показатель не всегда отражает реальные инвестиции иностранных государств в экономику и производство РФ. Резкое снижение сальдо платежного баланса в 2014 году более чем в 3 раза, с 69 219 до 22 031 млн. долларов обусловлено развитием украинского конфликта, который негативно повлиял на политические отношения РФ со многими странами-инвесторами, особенно теми, которые получают поддержку со стороны США. В 2014 году были введены многие санкции, которые значительно ограничили приток иностранных инвестиций. Также можно отметить значительное снижение инвестиций Великобритании с 18 927 до 120 млн. долларов в 2013-2014гг. Такое падение также является следствием резкого ухудшения инвестиционного климата. Уже за 9 месяцев 2014 года чистые иностранные инвестиции составили минус 21,7 млрд. долларов. В 2015 году доля прямых инвестиций Кипра снизилась более чем в 3 раза - наблюдается отток капитала. Данная тенденция связана с тем фактом, что капиталы выводятся в другие офшорные зоны. Так, наблюдается значительное увеличение показателя прямых инвестиций в РФ Багам; с 2010 по 2015 год прирост прямых инвестиций данных территорий составил 223%1. Отток денег с Кипра и их перераспределение в иные юрисдикции обусловлено тем, что российский бизнес ищет возможности оптимизации международных операций. Кипр более не является наиболее выгодной офшорной зоной вследствие подписания соглашения об автоматическом обмене налоговой информацией. Подписание данного документа позволит получать налоговым органам информацию о процентах, дивидендах и доходах от инвестиций. Таким образом, российские капиталы выводятся в зоны, не имеющие прямых соглашений с Россией об обмене налоговой информацией. Тем не менее, положительной тенденцией является налаживание инвестиционной партнерской деятельности с Китаем. Показатели чистых инвестиций возросли на 8% с 2013 по 2015 год, составив 645 млн. долларов на конец 2015 года. Стратегическое партнерство России и Китая является крайне важным, так как Китай является одним из наиболее активных иностранных инвесторов. Несмотря на некоторые экономические проблемы на сырьевых рынках, Китай продолжает инвестировать в российские проекты. По некоторым данным, в ближайшие 5 лет планируется увеличение инвестиций до 10 млрд. долларов США. Китай осуществляет не только прямое инвестирование в российскую экономику; также проводятся сделки по инвестированию инфраструктурных проектов. Особое внимание стоит обратить на сделку по купле-продаже China Insurance Investment Ltd. 9,9% акций компании ОАО «Ямал СПГ» у «Новатэка» и развитии проекта по добыче и поставке газа «Ямал СПГ». Китай остается одним из главных потребителей энергии, что делает его действительно важным стратегическим партнером для России. В связи с введением санкций закрытие иностранных предприятий продолжалось в 2015г. в промышленности и сфере услуг. В 2015г. закрылось производство автомобилей Opel, в IT сфере закрылись офисы Google, Skype, Adobe Systems, значительно сократил своё присутствие Raiffesen Bank. Таблица 2.2.2 Привлечение прямых иностранных инвестиций по видам экономической деятельности1

Продолжение таблицы 2.2.2

Проанализировав показатели таблицы, можно сделать следующие выводы: прямые иностранные инвестиции в период за 2011-2015 гг. снизились, и в 2015 году составили 134 130 млн. долларов. Добыча полезных ископаемых составила в 2015 году 17 426 млн. долларов. За анализируемый период наивысшая сумма вложений прямых инвестиций в эту отрасль наблюдалось в 2013 году и составила 26 155 млн. долларов. В 2011 году в обрабатывающие производства было вложено 25 345 млн. долларов прямых инвестиций, что на 6 668 млн. долларов выше по сравнению с 2015 годом. Однако, в 2013 году наблюдался высокий интерес иностранных инвесторов к этой отрасли и сумма составила 51 750 млн. долларов. Из этого вида экономической деятельности наиболее привлекательно инвесторы считают металлургическое производство и химическое производство, о чем свидетельствуют данные таблицы. В сфере строительства наблюдается спад иностранных инвестиций, так в 2011 году прямые иностранные инвестиции составили 5 303 млн. долларов, а вот в 2015 году всего лишь 2 078 млн. долларов. Следует отметить, стабильно иностранных инвесторов привлекает розничная и оптовая торговля. После снижения в данной сфере, произошедшего в 2014 году (32 353 млн. долларов), уже в следующем году наблюдался прирост иностранных инвестиций на сумму 5 645 млн. долларов. Вложения в такие направления экономической деятельности как информация и связь в последние годы не является привлекательным направлением для инвесторов. Так в 2011 году сумма составляла 5 891 млн. долларов, а вот уже в 2015 году этот показатель снизился, и составил 2 466 млн. долларов. Менее привлекательной деятельностью стала финансовая. В 2011 году, прямые иностранные инвестиции в финансовую деятельность и страхование составили 109 351 млн. долларов, но в 2015 году вложения сократились в 17 раз, и составили 18 649 млн. долларов. В рейтинге стран по объему ПИИ Россия в 2013 году занимала третье место, уступив только США и Китаю, а в 2014 году по данным UNCTAD уже не вошла даже в первую десятку. Несмотря на богатые природные ресурсы, и масштабный потребительский рынок в список самых привлекательных стран для инвесторов Россия в 2014 году не вошла, хотя в 2013 году занимала в нем 11 место. Таблица 2.2.3 Международная инвестиционная позиция Российской Федерации, млн. долл. 1Остатокна1.01.2015 Изменения Остатокна1.01.2016 Чистая международная инвестиционная 290314 23553 313868 позиция Активы 1249213 -103424 1145789 Прямые инвестиции 384689 -48412 336276 Участие в капитале и паи/акции 296933 -49100 247833 инвестиционных фондов Долговые инструменты 87756 688 88444 П  ортфельные инвестиции 56629 14097 70727 Участие в капитале и паи/акции 4433 -1176 3257 инвестиционных фондов ортфельные инвестиции 56629 14097 70727 Участие в капитале и паи/акции 4433 -1176 3257 инвестиционных фондов Долговые ценные бумаги 52197 15274 67470 Прочие инвестиции 404870 -45629 359241 Прочее участие в капитале 4371 979 5349 Наличная валюта и депозиты 181346 -33323 14802 Ссуды и займы 166750 -5000 161750 Страховые и пенсионные программы, 2274 -466 1808 программы стандартных гарантий Торговые кредиты и авансы 32065 -575 31491 Прочая дебиторская задолженность 18064 -7245 10819 Резервные активы 385460 -17061 368399 Согласно таблице 2.2.3, чистый прирост активов возрос только в долговые инструменты, долговые ценные бумаги и в прочие инвестиции. Чистое уменьшение прямых иностранных инвестиций составило — 48412 млн. долларов. Анализ структуры ПИИ показывает, что значительная часть иностранных инвестиций не приводит к увеличению основных фондов. В структуре иностранных инвестиций, поступающих в Россию велика доля долговых инструментов, которые не влияют на прирост капитала. Слияния и поглощения, являясь покупкой уже действующих предприятий, уменьшают его прирост, что указывает на осторожность инвесторов, их неготовность нести риски, связанные с созданием и управлением бизнесом1. ПИИ могут послужить механизмом повышения конкурентоспособности России в мировой экономике, путем использования существующих конкурентных преимуществ и привнесения новых. Формирование политики государства по привлечению ПИИ в страну должны включать следующие направления: − признание роли ПИИ как важного конкурентного преимущества для развития страны; − системная политика государственной поддержки иностранных инвестиций, в том числе обеспечение льготных условий для инвесторов, инвестирующих в приоритетные отрасли экономики; − перенос центра внимания с количественных, финансовых аспектов ПИИ на качественные. Главным приоритетом должны стать современные технологии, передача которых возможна по каналам ПИИ; − пересмотр отраслевых приоритетов ПИИ; − учет и задействование конкурентных стратегий ТНК, где главной целью должно стать соединение принадлежащих им технологий, менеджмента и контроля над глобальными рынками с российскими сырьевыми и интеллектуальными ресурсами, высокообразованной рабочей силой и пилотными научно-техническими разработками для создания более конкурентоспособных на мировом рынке производств2. Российская экономика обладает рядом привлекательных для иностранного инвестора особенностей, среди которых следует выделить большую емкость внутреннего рынка, богатые природные ресурсы, относительно дешевую рабочую силу, научный потенциал и т. д. Несмотря на повышение позиций в рейтинге Всемирного банка «DoingBusiness», в котором Россия в 2015 году поднялась на 51 место, его результаты не замечают инвесторы, которые считают главным препятствием на пути модернизации и расширения объемов иностранных инвестиций -недоработки нормативно-правовой базы, коррупцию и бюрократию. На данном этапе добавилась экономическая и политическая нестабильность как в России, так и в мировой экономике в целом. На основе проведенного анализа, можно говорить о том, что действующие формы национального регулирования иностранных инвестиций и состояние мировой экономики пока не позволяют преодолеть негативные факторы инвестиционной привлекательности Российской Федерации и, следовательно, не способствуют увеличению притока ПИИ. Необходимо совершенствовать нормативно-правовую базу в сфере иностранного инвестирования, заострив внимание на применении принятых в международной практике принципов недискриминации, мер стимулирования инвестиционной деятельности. В условиях политики импортозамещения крайне важным является создание режима наибольшего благоприятствования инвесторам, направляющим свои вложения в медицину, образование, науку, культуру, инновации и др., поощрения отдельных, важных для экономики России видов деятельности, включая импорт новых технологий, поддержка мелких и средних иностранных компаний. Национальное законодательство должно адаптироваться к условиям международных инвестиционных и торговых организаций и расширение практики двух- и многосторонних соглашений о гарантиях и взаимной защите инвестиций. Таким образом, России необходимо активизировать приток ПИИ, путем доработки и изменения существующей инвестиционной политики и мер стимулирования иностранных инвестиций, так как прямые иностранные инвестиции — это эффективное средство повышения конкурентоспособности и укрепления положения страны в мировой экономике, которое помимо дополнительного финансирования дает возможность передачи прогрессивных технологий в мировом пространстве. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||