Заказ__347689. 6. Типы равновесий и их характеристика. Равновесие доминирующих стратегий, равновесий по Нэшу, равновесие по Штакельбергу, равновесие по Парето и технология их достижений

Скачать 491 Kb. Скачать 491 Kb.

|

29. Сравнительная характеристика альтернативных систем прав собственности: государственной (коллективной), общей (коммунальной) и частной собственности. Преимущества и недостаткиОбщая собственность - означает, что ни один из индивидов, претендующих на один и тот же ресурс, не находится в привилегированном положении, и никто не имеет права исключить других из доступа к данному благу. Права на эту собственность плохо определены, отсутствует режим исключительности и отчуждаемости собственности. Примерами собственности свободного доступа могут быть грибной лес, озеро, где можно ловить рыбу, парковая зона, пастбище для выпаса скота. Такая собственность фактически не требует издержек для своего поддержания, а набор правил, регламентирующих ее использование, – минимален. Множество недостатков.1) подрывается связь между деятельностью индивида в режиме свободного доступа и результатами этой деятельности. 2) общедоступные ресурсы не могут переходить к тем агентам, которые эффективнее их используют. 3) усилия агента тратятся на захват ресурса, реализацию стремления опередить других. 4) решения принимаются исходя из короткой перспективы, отсутствуют стимулы к инвестированию, используются трудоемкие технологии, а значит, ниже производительность труда. Частная собственность – означает, что отдельное физическое или юридическое лицо обладает всем «пучком» правомочий или некоторыми правомочиями «пучка». В условиях частной собственности право отчуждения реализуется через рынок. Однако может действовать и размытое право в том случае, когда существует формальный запрет на отчуждение, например запрет на продажу земли. Преимущества: защищенная свобода принятия решений относительно объекта собственности, прямая связь между деятельностью агентов и результатами деятельности, поощрение нововведений. В целом отмеченные преимущества ведут к эффективному использованию ресурсов. Государственная собственность – означает, что всем «пучком» или разными его элементами владеет исключительно государство. Система государственной собственности специфицируется и защищается совокупностью формальных правил и предполагает существование режима исключительности доступа к ресурсам. Распоряжение государственной собственностью осуществляется не непосредственно, а опосредованно, через политический процесс и многоуровневую систему представителей в виде государственных организаций и их руководителей. Государственная собственность не является отчуждаемой, так как ее нельзя свободно продать или ликвидировать какую-то ее долю. В силу этого она не поддается расщеплению. Государственная собственность тоже имеет недостатки: 1) В государственной собственности число собственников и массив объектов велики.2)проявляются проблемы общедоступности, так как издержки обеспечения соблюдения прав государственной собственности очень высоки. 30. Теорема Р. Коуза и проблема внешних эффектов (экстерналий). Теоретические и практические выводы из теоремы. Российская приватизация в свете теоремы Р. КоузаВнешние эффекты, или экстерналии, – это издержки или выгоды, которые не отражены в системе цен. Возникают они в результате как производства, так и потребления товаров и услуг и связаны с взаимозависимостью функций полезности и производственных функций. Внешние эффекты делятся на положительные и отрицательные. Приносящие выгоду внешние эффекты называются положительными, они увеличивают производительность или полезность для некоторого внешнего субъекта. Внешний эффект является отрицательным, если он снижает производительность или полезность для некоторого внешнего субъекта, т.е. связан с издержками. Теорема Коуза-при нулевых трансакционных издержек первоначальное распределение прав собственности не влияет на эффективность окончательного размещения ресурсов и структуру пр-ва. 1)Согласно Коузу, экстерналии (расхождения между частными и социальными издержками и выгодами) появляются лишь тогда, когда права собственности размыты.2) теорема Коуза выявляет ключевое значение трансакционных издержек. Когда они положительны, распределение прав собственности перестает быть нейтральным фактором и начинает влиять на эффективность и структуру пр-ва.3) теорема Коуза показывает, что ссылки на внешние эффекты – недостаточное основание для государственного вмешательства. В случае низких трансакционных издержек оно излишне, в случае высоких – далеко не всегда экономически оправдано. Подробно рассмотрев теорему Коуза, мы можем вернуться к исходному примеру с преобразованием государственных предприятий в акционерные общества. Осуществлялся ли процесс последующего перераспределения правомочий в пользу наиболее эффективных собственников? Действительно, процесс перераспределения собственности начался практически тотчас же после первоначальной спецификации правомочий: акции концентрировались либо в руках администрации предприятия, либо в руках внешнего инвестора7. Хотя нет общепризнанных статистических данных о процессе перераспределения собственности (в первую очередь, по причине разной структуры выборки предприятий, на которых проводились опросы), можно говорить о существенных изменениях, произошедших в период 1994-1999 гг. в структуре собственности де-юре. Иными словами, происходит активный обмен правомочиями собственности между экономическими субъектами, получившими их в ходе первоначальной спецификации («внутренними» акционерами, или insiders), и теми, кто был исключен из этого процесса («внешними» акционерами, или outsiders) 8.

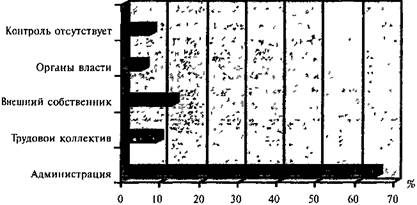

Если же рассматривать не юридическую сторону дела, а фактический контроль (фактический контроль свидетельствует о реальном осуществлении права владения), то среди промышленных предприятий, преобразованных в акционерные общества в результате приватизации, на конец 1997 г. большинство находилось де-факто под контролем их администрации (рис.) 9.  Рис. Нетрудно заметить, что структура собственности де-юре и де-факто не совпадают. Юридическое закрепление титула собственности не гарантирует для экономического агента возможности реализовать его на практике. В реальности распределение правомочий в акционерных обществах, созданных путем преобразования государственной собственности, имеет сложную структуру. Все чаще для описания сложившихся на этих предприятиях отношений собственности используется термин «рекомбинированная собственность». Под рекомбинированной собственностью понимается несовпадение легально закрепленных прав собственности и реальных, размытость механизмов контроля и организационных границ предприятия. Помимо легальных обладателей права владения, администрации и внешних инвесторов, функции контроля за функционированием предприятия осуществляют его смежники, основные поставщики, сбытовые фирмы и потребители. Основной смысл возникновения рекомбинированной собственности заключается в создании предпосылок для оперативной перегруппировки активов и консолидации пассивов 11, позволяющих хеджировать и распределять риски. Высокий объем взаимных неплатежей предприятий в российской экономике образца 1995—1998 гг., в частности, предполагает существование механизмов взаимного контроля, позволяющих предприятиям продолжать функционировать. В случае возникновения угрозы банкротства предприятие легко находит ресурсы для выполнения обязательств, перегруппируя активы. |